*データ最終更新日:2026-04-07 18:48(UTC+8)

2026-04-07 18:48時点で、アーム・ホールディングス(ARM)の価格は¥22,619.75、時価総額は¥23.55T、PERは141.57、配当利回りは0.00%です。 本日の株価は¥21,962.12から¥23,384.30の間で変動しました。現在の価格は本日安値より2.99%高く、本日高値より3.26%低く、取引高は2.75Mです。 過去52週間で、ARMは¥15,965.19から¥29,235.99の間で取引されており、現在の価格は52週間高値より-22.63%低い水準にあります。

ARM 主な統計情報

ARMについて

アーム・ホールディングス (ARM) の詳細についてさらに知る

Gate Learn記事

ARM株分析:AIブームを受けた投資機会とリスク

ARMの株価は、直近のAIブームにより上昇を続けていますが、過熱したバリュエーションへの懸念が根強く残っています。本記事では、ARMの投資見通しについて検証し、投資判断の参考となる情報をお届けします。

2025-09-19

ARMの株式を理解する:このチップメーカーはAI時代の次なる巨人になれるか?

本記事では、ARMの株式を起点に、ARMの人工知能(AI)戦略と半導体戦略が株価にどのような影響を与えるかを分析します。また、SoftBankの資本配分戦略と市場の期待を踏まえ、新規投資家にわかりやすい投資フレームワークを提示します。

2025-10-15

RM株式分析をわかりやすく解説:現在の価格状況と将来の展望

本記事は、ARMの株価動向、パフォーマンスの主な要因、そして将来の見通しについて最新情報を提供します。明確で簡潔な言葉で解説しており、ARMへの投資に必要な重要ポイントを初心者でもすぐに把握できる内容です。

2025-10-14

アーム・ホールディングス(ARM)よくある質問

今日のアーム・ホールディングス(ARM)の株価はいくらですか?

アーム・ホールディングス(ARM)の52週間の高値と安値はいくらですか?

アーム・ホールディングス(ARM)の株価収益率(P/E比率)はいくらですか? この指標は何を示していますか?

アーム・ホールディングス(ARM)の時価総額はいくらですか?

アーム・ホールディングス(ARM)の直近の四半期ごとの1株当たり利益(EPS)はいくらですか?

今、アーム・ホールディングス(ARM)を買うべきか、売るべきか?

アーム・ホールディングス(ARM)の株価に影響を与える要因は何ですか?

アーム・ホールディングス(ARM)株の購入方法

リスク警告

免責事項

その他の取引市場

アーム・ホールディングス(ARM)最新ニュース

チップ業界で最も安全とされる仲介業者が、最も危険な道を歩むことになった

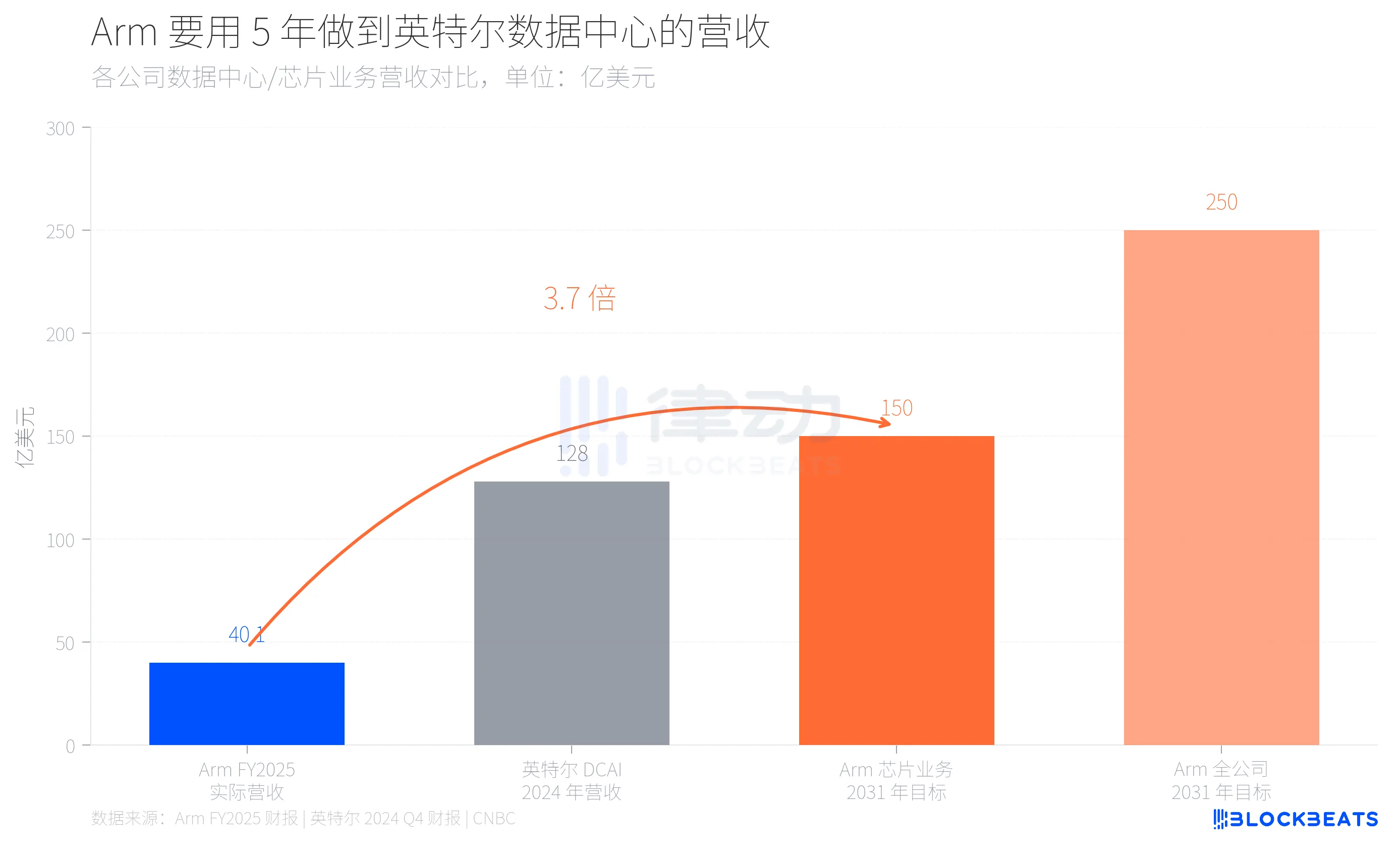

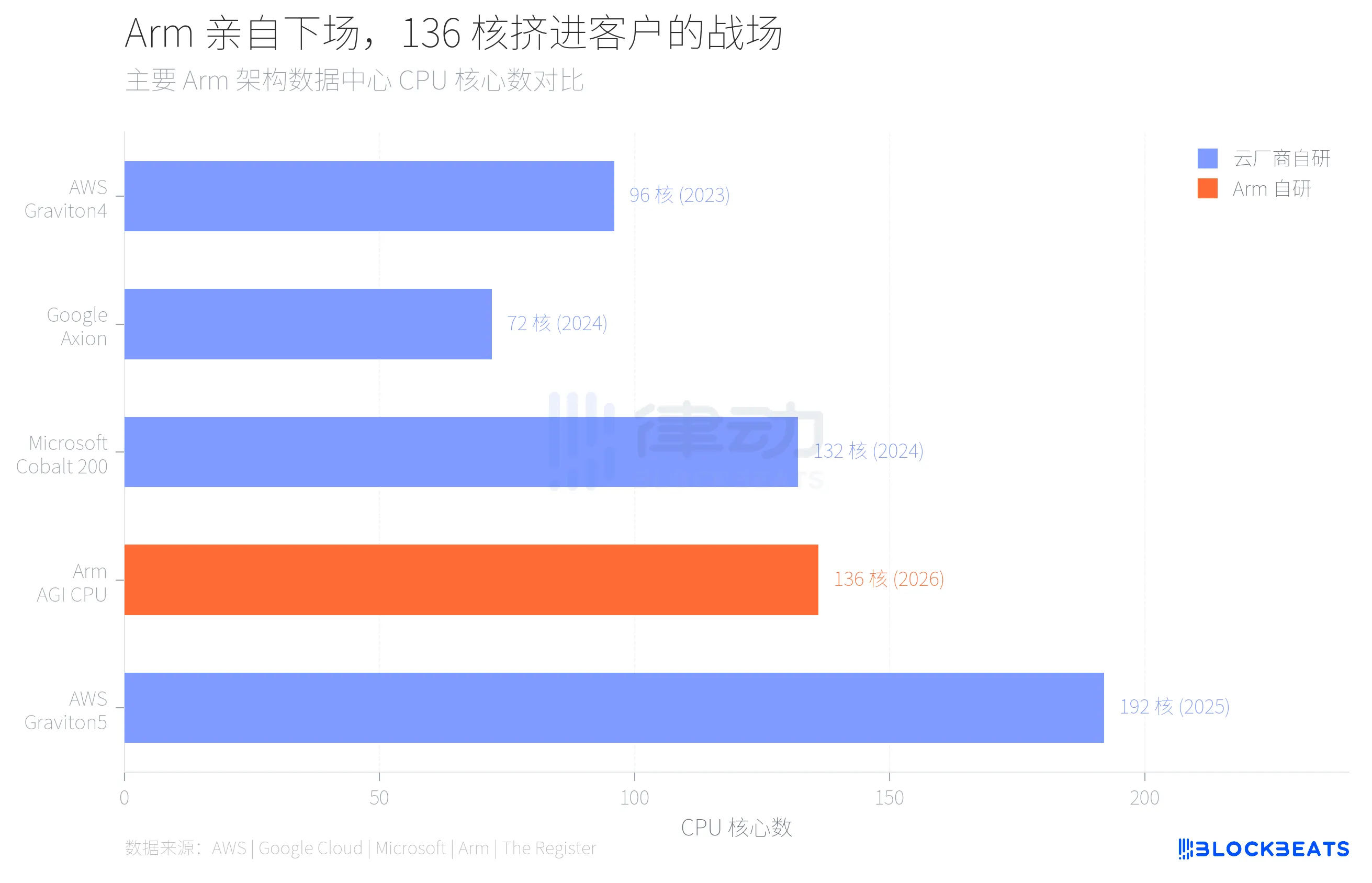

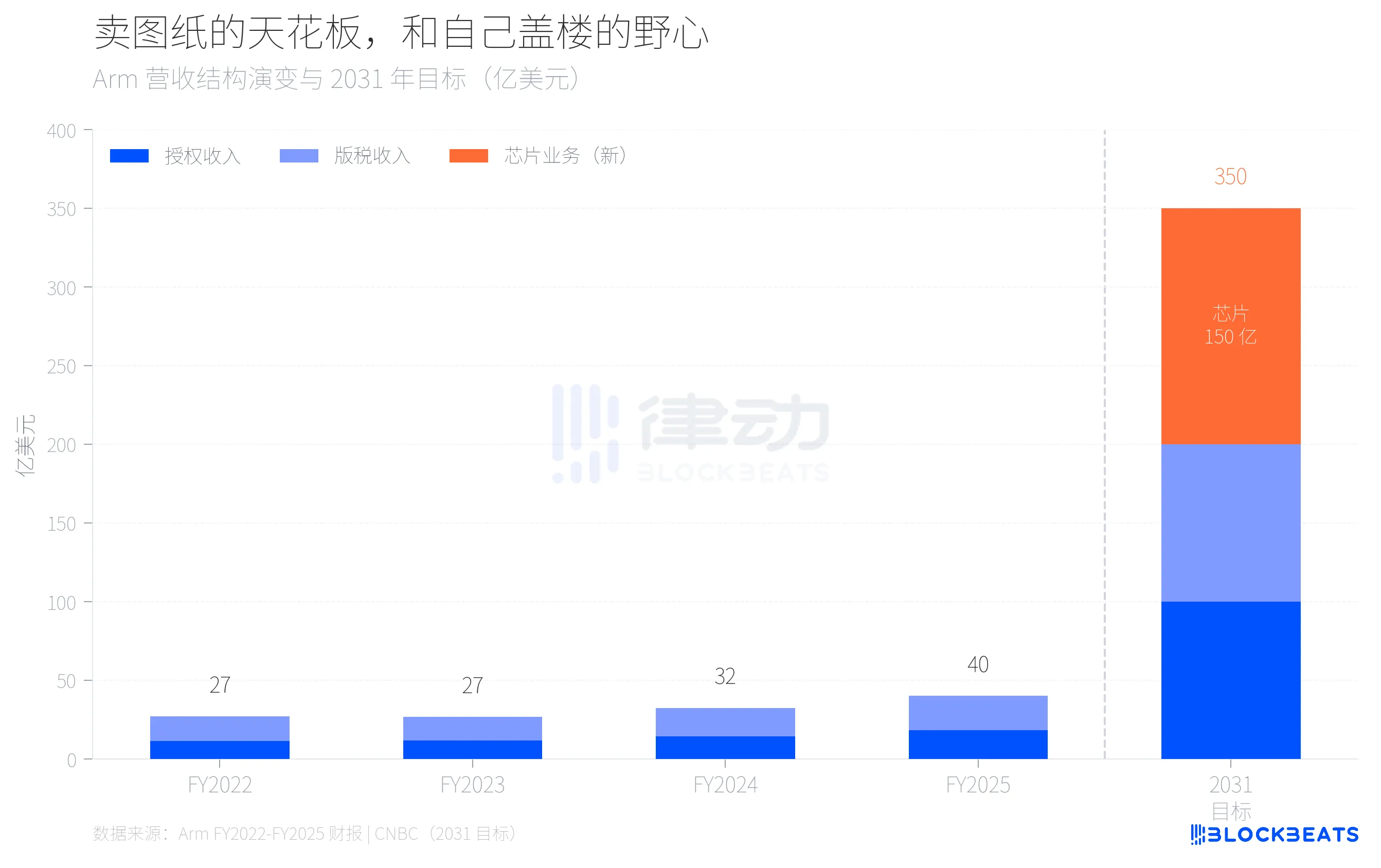

40億ドルと150億ドルの間には、成長曲線ではなく、ビジネスモデルの自己革新がある。 3月24日、Armはサンフランシスコで同社の35年の歴史の中で初めて自社設計のデータセンター向けCPUを発表した。このAGI CPUと名付けられたチップは、136コアのNeoverse V3を搭載し、TSMCの3nmプロセス、TDPは300W、Metaが最初の顧客となり、年内に大規模展開を予定している。また、OpenAI、Cerebras、Cloudflare、SAP、SK Telecomとも協力を発表した。 ArmのCEO、Rene Haasは発表会で一連の目標数字を示し、2025年度までにチップ事業の年間売上高を150億ドルに達成し、全体の売上高は250億ドル、1株当たり利益は9ドルを目指すと述べた。 これらの数字は何を意味するのか?Armの2025年度(2025年3月末まで)の総売上は40.07億ドルで、Armの年次報告によると、ライセンス収入は18.39億ドル、ロイヤルティ収入は21.68億ドル、粗利益率は97%。つまり、年商40億ドルの企業が、わずか5年で新規事業だけでインテルのデータセンター部門全体の規模に近づくことを目指している。インテルの2024年第4四半期決算によると、インテルのデータセンターとAI(DCAI)部門の2024年通年売上は128億ドルだ。  40億から150億へ、その3.7倍の飛躍の背後には、Armが純粋なIPライセンス企業から、設計図と完成品を同時に販売するハイブリッド企業へと変貌を遂げようとしている試みがある。これは半導体業界に前例のないことだ。 なぜArmはこのリスクを取るのか?答えは顧客リストに隠されている。 過去3年間、Armの最大のデータセンター顧客は皆同じことをしている。AWSの公開データによると、アマゾンは既に50%以上のEC2コンピューティング能力を自社開発のGravitonチップに移行しており、最新のGraviton5は192コアに達している。Google Cloudは、GoogleのAxionチップが3万以上の内部アプリケーションの移行を支え、エネルギー効率を80%向上させたと明らかにした。MicrosoftのCobalt 200もArm Neoverseアーキテクチャに基づき、TSMCの3nmプロセス、132コアを採用している。  これらのクラウド事業者はすべてArmのアーキテクチャのライセンスを使用しているが、チップは自社設計、自社製造、自社展開だ。Armが得るのはライセンス料とロイヤルティであり、チップの利益ではない。これらの自社開発チップによって計算能力の需要が満たされていくにつれ、Armのデータセンターにおける収益の天井はますます明確になっている。 過去4年間のArmの収益構造を詳しく見ると、その天井の輪郭がより具体的になる。Armの過去の財務報告によると、2022年度から2025年度までに、全体の売上は27億ドルから40億ドルへと年平均約14%の成長を遂げている。そのうち、ロイヤルティ収入は15.62億ドルから21.68億ドルへ、ライセンス収入は11.41億ドルから18.39億ドルへと増加した。ロイヤルティの成長率は過去数年より鈍化しているが、その20%の成長の大部分は、モバイル端末向けのArmv9アーキテクチャのアップグレードによるものであり、データセンターによるものではない。  この成長率を前提に外挿すると、ライセンスとロイヤルティの収入がともに約20%の年成長を維持した場合、2031年には約100億ドルにしか達しない。残りの150億ドルは、現時点では存在しない新規事業から生まれる必要がある。これが、Armが自らチップを作る算術的な理由だ。 Armが自社でチップを作る選択は、根本的に顧客との競争を意味している。設計図を売る会社が自ら建物を建て始めたのだが、その設計図の買い手たちはすでに何年も建築を進めている。 これが、136コアのAGI CPUの真の背景だ。The Registerによると、このチップは基本周波数3.2GHz、最大3.7GHz、12チャネルのDDR5メモリ、各コア6GB/sの帯域幅、96チャネルのPCIe 6.0、CXL 3.0に対応している。Armはこれを「エージェンティックAIクラウド時代の計算力基盤」と位置付け、AI推論におけるCPU側のタスクスケジューリングやデータフロー管理に特化し、GPUと直接競合しないとしている。 市場シェアの変化のペースも非常に示唆的だ。Omdiaの推定によると、2025年にはArmアーキテクチャのサーバーの出荷比率は約21%、成長率は70%だが、大規模データセンター内ではこの割合はすでに50%近い。x86の40年にわたる独占は崩壊しつつあり、1チップずつ置き換えられている。 Armの自社開発チップのリスクは技術ではなく関係性にある。Metaは最初の顧客になり得るが、これはMeta自身にAmazonやGoogleのような成熟した自社チッププロジェクトがないからだ。しかし、Amazon、Google、Microsoftはこの事態をどう見るだろうか?供給者があなたのビジネスを奪い始めたとき、最もコアなアーキテクチャのライセンスを彼らに渡すだろうか? Armの賭けは、データセンターの総規模の成長速度が顧客関係の悪化速度を上回ることにかかっている。Rene Haasは、AI時代においてCPUの需要増加は十分に大きく、自社開発のチップとアーキテクチャのライセンスは共存できると信じている。150億ドルの目標は、その判断に対する価格付けだ。 設計図を売ること35年、初めて自ら建物を建てる。設計図はまだ売り続けているし、建物も建て続けている。あとは同じ土地に収まるかどうかだ。 律動BlockBeatsの求人情報はこちら **律動BlockBeats公式コミュニティに参加しませんか:** Telegram登録グループ:https://t.me/theblockbeats Telegram交流グループ:https://t.me/BlockBeats_App Twitter公式アカウント:https://twitter.com/BlockBeatsAsia

2026-01-29 07:59Gate合約株式エリア1月29日に初登場、MSFT、IBMなど10銘柄の米国株永続契約をリリース、1-20倍のレバレッジ取引をサポート

Gate News bot メッセージによると、2026年1月29日、Gate公式発表 Gateのコントラクト株式セクターは、2026年1月29日19:00 (UTC+8) にMSFT、IBM、INTC、MCD、CSCO、ASML、LLY、MRVL、UNH、ARMの10銘柄の米国株永続コントラクトの実取引を初めて開始します。コントラクトはUSDTで決済されます。 取引ペアにはMSFT/USDT、IBM/USDT、INTC/USDT、MCD/USDT、CSCO/USDT、ASML/USDT、LLY/USDT、MRVL/USDT、UNH/USDT、ARM/USDTが含まれ、ユーザーは1-20倍のレバレッジを選択してロングおよびショート取引を行うことができます。

2025-11-28 12:09TRONはjava-tron v4.8.1(デモクリトス)プレリリース版を発表し、Nileテストネットの強制アップグレードが正式に開始されました。

ChainCatcher のメッセージ、TRON の公式が発表しました、java-tron v4.8.1 のプレリリースバージョンが Nile テストネットで正式にオンラインとなり、強制アップグレードバージョンとして、すべての Nile ノードに速やかな更新を呼びかけています。 今回のアップグレードは、コンセンサスコア、仮想マシン、ネットワーク、イベントサービス、APIなどの複数の重要モジュールをカバーしており、波場TRONネットワークのパフォーマンス、安全性、及びクロスアーキテクチャの互換性の全体的な能力をさらに向上させることを目的としています。 Nile テストネットの公式サイトの説明によると、今回のアップグレードは TRON ネットワークのアーキテクチャの互換性、仮想マシンの安全性、ネットワークの安定性、イベントおよび API のクエリ能力、開発ツールチェーンにおける全体的なパフォーマンスを向上させました:新たに ARM アーキテクチャのサポートを追加し、TIP-6780 を導入して SELFDESTRUCT 命令を調整し、P2P 通信とイベントのクエリを最適化し、ブロックのレシートと SR 投票数のクエリインターフェースを拡張し、ツールチェーンのアップグレードによりシステム全体のパフォーマンスと保守性がさらに向上しました。 注意が必要なのは、Nile テストネット GreatVoyage-v4.8.1 に新しい提案が追加され、オンチェーンガバナンス投票を経て決定されなければテストネットで有効にならないということです。今後、メインネットでの実施については、アップグレードの進捗とガバナンスの結果に基づいて決まります。

2025-11-06 12:03TRONメインネットがGreatVoyage-v4.8.1にアップグレード予定:システム互換性とネットワークパフォーマンスを全面的に向上

BlockBeatsの報告によると、11月6日、波場TRONの公式発表によると、メインネットは2025年11月にGreatVoyage-v4.8.1(Democritus)バージョンをリリースする予定です。このアップグレードには、システムの互換性、ネットワーク性能、全体的な安定性をさらに強化するための重要な改善が含まれており、TRONメインネットの長期的な進化に向けて堅固な基盤を築きます。 公式の技術文書によると、GreatVoyage-v4.8.1バージョンはARMアーキテクチャとJDK 17のサポートを追加し、システムの動作環境を拡張しています。また、Ethereum Virtual Machine(EVM)のSELFDESTRUCT命令の変更に対応し、EVMの一貫性を継続的に向上させています。 さらに、今回のアップグレードには、ノードネットワークの最適化、APIのパフォーマンス向上、セキュリティの強化、データベース性能の調整も含まれており、メインネットの運用効率とノード同期の安定性を大幅に向上させることが期待されています。 このアップグレードは、TRONメインネットの性能進化における重要なマイルストーンであり、多アーキテクチャの互換性、安全性、分散型ガバナンスの面でコミュニティが継続的に最適化を進めていることを示しています。