Visa est en train d’expérimenter un service permettant aux comptes d’entreprises, approvisionnés en monnaie fiduciaire, de payer des stablecoins en dollars américains vers des portefeuilles de cryptomonnaies. Lors du sommet numérique organisé mercredi à Lisbonne, au Portugal, Visa a annoncé que ce projet pilote permettrait à ses utilisateurs du réseau de paiement numérique Visa Direct d’envoyer directement des stablecoins comme l’USDC vers des portefeuilles cryptographiques.

Comment fonctionne le paiement en stablecoins de Visa ?

Le projet pilote de paiement en stablecoins de Visa résout les principaux problèmes des paiements transfrontaliers traditionnels : lenteur et coûts élevés. Les virements internationaux classiques prennent généralement 3 à 5 jours ouvrables, passent par plusieurs banques intermédiaires, chacune facturant des frais, ce qui peut faire grimper le coût total à 5-10 % du montant transféré. En revanche, le paiement en stablecoins peut être effectué en quelques minutes, avec des frais généralement inférieurs à 1 %. La société indique que ce pilote permet aux bénéficiaires de choisir de recevoir des fonds en stablecoins, tandis que les plateformes et entreprises américaines peuvent envoyer directement des fonds depuis leur compte en monnaie fiduciaire vers le portefeuille stablecoin de l’utilisateur, du travailleur ou de l’employé.

Le processus précis est le suivant : une entreprise américaine initie une instruction de paiement depuis son compte bancaire en dollars, qui est traitée via le réseau Visa Direct. Les partenaires de Visa convertissent la monnaie fiduciaire en stablecoins comme l’USDC, puis envoient directement ces stablecoins à l’adresse du portefeuille cryptographique du bénéficiaire (par exemple MetaMask). L’ensemble du processus se réalise en quelques minutes. Cette expérience fluide de paiement de la monnaie fiduciaire au stablecoin élimine la nécessité pour les entreprises et les particuliers de convertir manuellement leurs fonds sur une plateforme d’échange.

Initialement, le pilote cible les entreprises engagées dans le commerce international ainsi que les travailleurs indépendants ou les acteurs de l’économie gig, qui ont besoin de paiements numériques rapides. Visa indique qu’une étude récente montre que 57 % des travailleurs indépendants préfèrent utiliser des paiements numériques pour recevoir leurs fonds plus rapidement. Ces données soulignent la forte demande du marché pour les paiements en stablecoins.

Les trois principaux avantages du paiement en stablecoins

Vitesse : réduction du délai de 3-5 jours à quelques minutes, améliorant considérablement la rotation des fonds

Coût : réduction des frais de 5-10 % à moins de 1 %, diminuant fortement les coûts pour les entreprises

Couverture : toute personne disposant d’un portefeuille cryptographique peut recevoir des fonds, sans besoin de compte bancaire

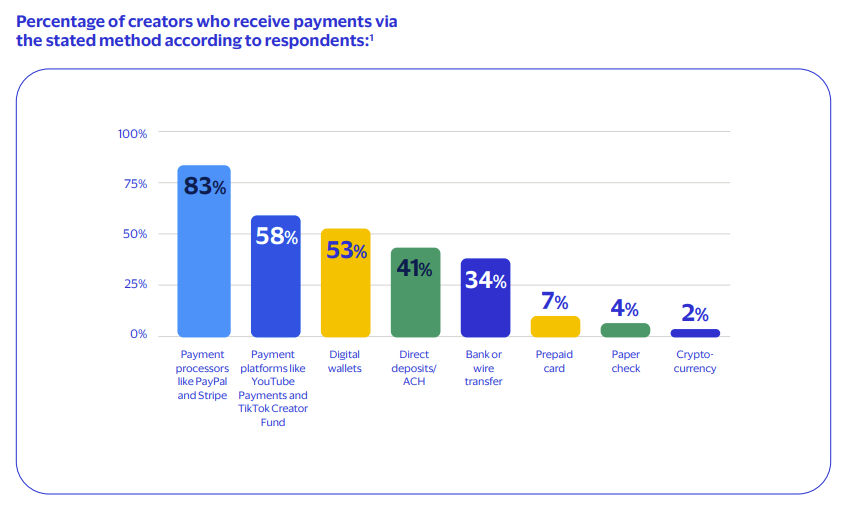

L’économie des créateurs a toujours été un terrain d’adoption précoce des technologies de paiement numérique. Les YouTubers, streamers Twitch, influenceurs Instagram, etc., sont présents dans le monde entier, avec des revenus variés et transnationaux. Les transferts bancaires traditionnels sont non seulement lents et coûteux, mais aussi parfois impossibles dans certains pays en raison d’un système bancaire peu développé. Le paiement en stablecoins résout ces problèmes, permettant aux plateformes de payer rapidement et à faible coût des créateurs du monde entier.

La loi GENIUS pour encadrer la régulation des stablecoins

L’expansion de Visa intervient alors que les États-Unis ont adopté la loi GENIUS, une étape historique pour la régulation fédérale des stablecoins. Ce texte établit des directives claires pour les émetteurs de stablecoins, notamment en matière de réserves, d’audits et de protection des consommateurs. La certitude réglementaire dissipe les inquiétudes des entreprises et institutions financières quant à la conformité des paiements en stablecoins.

Avant la loi GENIUS, la régulation des stablecoins aux États-Unis était floue : la SEC considérait certains comme des titres, la CFTC comme des commodities, et chaque État appliquait ses propres lois sur le transfert d’argent. Cette incertitude freinait l’adoption à grande échelle par les grandes entreprises, craignant des problèmes de conformité futurs. La nouvelle réglementation fédérale offre désormais une base légale solide pour des acteurs comme Visa.

Les initiatives récentes de Visa illustrent son engagement croissant dans la blockchain et les stablecoins. En juillet, la société a étendu ses produits en intégrant des stablecoins sur ses plateformes de règlement sur les blockchains Stellar et Avalanche, avec des monnaies comme le Global Dollar, PayPal USD et Euro Coin. En septembre, Visa Direct a commencé à tester des transferts instantanés utilisant USDC et EURC, accélérant ainsi la liquidation des fonds entre entreprises. Ces évolutions montrent que Visa considère les stablecoins comme un pilier stratégique à long terme.

Visa indique qu’elle travaille actuellement avec « des partenaires spécifiques » et prévoit de déployer ce service à davantage d’utilisateurs d’ici 2026. Cette approche progressive permet à Visa de tester la stabilité du système, l’acceptation par les utilisateurs et la conformité réglementaire à petite échelle avant un déploiement plus large. La date de lancement complète en 2026 offre également le temps nécessaire pour résoudre tous les obstacles techniques et réglementaires.

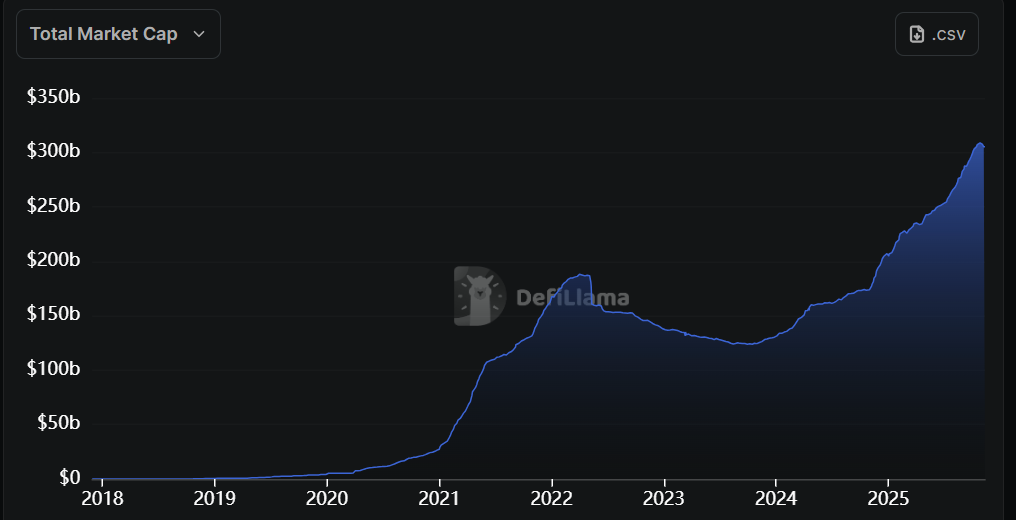

Les géants de Wall Street se positionnent dans le paiement en stablecoins

(Source : DefiLlama)

De plus en plus d’entreprises entrent dans le domaine des paiements en stablecoins. Citigroup explore cette voie, tandis que Western Union prévoit de lancer un système de règlement numérique sur Solana. Par ailleurs, JPMorgan Chase et Bank of America travaillent sur leurs propres projets de stablecoins. Ces initiatives montrent que le secteur financier traditionnel voit dans les stablecoins une priorité stratégique, passant d’expérimentations marginales à une adoption à grande échelle.

Citigroup se concentre sur le règlement des échanges commerciaux transfrontaliers, estimant que les stablecoins peuvent réduire considérablement le temps et le coût des transactions internationales, notamment dans les marchés émergents où la volatilité monétaire et l’infrastructure bancaire sont faibles. Western Union, avec sa plateforme sur Solana, mise sur la haute performance de cette blockchain pour des paiements massifs en stablecoins.

Les banques comme JPMorgan et Bank of America ont déjà lancé leurs propres stablecoins. JPM Coin, par exemple, est utilisé depuis plusieurs années pour des règlements interbancaires via la plateforme privée Onyx. Si ces banques obtiennent l’approbation réglementaire pour ouvrir leurs stablecoins au public, elles pourraient rivaliser avec USDC ou USDT, en proposant une alternative plus intégrée et contrôlée.

Les startups spécialisées dans les stablecoins attirent aussi de nombreux investisseurs en capital-risque. Récemment, des levées de fonds ont permis à des acteurs comme Telcoin, Hercle ou Arx Research de renforcer leur position. Ces jeunes entreprises se concentrent sur différents segments : Telcoin pour les transferts transfrontaliers mobiles, Hercle pour le règlement B2B, Arx Research pour la conformité et la gestion des risques liés aux stablecoins. La forte injection de capitaux témoigne de l’optimisme du marché quant à l’avenir des paiements en stablecoins.

Le marché mondial des stablecoins a dépassé 3000 milliards de dollars cette année, marquant une étape clé : ces actifs sont désormais des outils financiers systémiques, comparables à la masse monétaire M2 d’un pays de taille moyenne. USDT détient environ 70 % de la capitalisation totale, suivi par USDC avec environ 20 %, le reste étant réparti entre diverses stablecoins régionales ou à usage spécifique.

L’économie des créateurs et la gig economy, une alliance naturelle

Visa indique qu’une étude récente montre que 57 % des travailleurs indépendants préfèrent utiliser des paiements numériques pour recevoir leurs revenus plus rapidement. Cela souligne le potentiel énorme des paiements en stablecoins dans la gig economy. La gig economy désigne ces emplois temporaires ou en freelance, comme les chauffeurs Uber, livreurs, designers ou développeurs. Ces travailleurs ont besoin de liquidités rapides, et l’attente de 3 à 5 jours pour un virement bancaire est souvent un obstacle.

L’économie des créateurs, notamment sur YouTube, TikTok ou Patreon, voit ses revenus provenir de dizaines voire centaines de sources différentes : publicités, sponsoring, dons, ventes de produits. Ces flux sont fragmentés et fréquents, rendant les virements bancaires traditionnels coûteux et lents, voire inadaptés pour de petites sommes ou des paiements réguliers.

Les stablecoins offrent une solution idéale : les créateurs peuvent recevoir des paiements en cryptomonnaies, puis convertir ces fonds en monnaie locale ou utiliser directement leur stablecoin pour des achats. Pour les plateformes, cela permet de réduire considérablement les coûts de traitement des paiements, une économie qui peut être réinvestie dans l’amélioration de l’expérience utilisateur ou la rémunération des créateurs.

Les entreprises internationales bénéficient également de cette technologie. Les paiements transfrontaliers via le système SWIFT sont coûteux et lents, avec des processus complexes de conformité. La blockchain et les stablecoins permettent d’envoyer des fonds à l’échelle mondiale, rapidement et à moindre coût, simplifiant la gestion financière des multinationales.