henrique cen

用戶暫無簡介

henrique cen

NDX 剛剛從低點反彈 +13%……但看看底層情況。VIX 大約在 18.4 時平靜

VIXEQ 正在爆炸,達到 41.7

比率 → 2.27 → 分散度(DISPERSION) regime (廣泛壓力)。

簡單分析:

- VIX 衡量整體標普 500 指數預期波動性 (受到少數巨型股的強烈影響)。

- VIXEQ 衡量個別標普 500 股票的平均預期波動性。

當 VIXEQ 遠高於 VIX (高比率),表示整體市場預期的恐懼情緒更高,個別股票的潛在波動也更大

NDX 的反彈由少數巨型股推動,但在底層,市場正散布著較高的壓力和波動性。

看起來比實際感覺更好。

查看原文VIXEQ 正在爆炸,達到 41.7

比率 → 2.27 → 分散度(DISPERSION) regime (廣泛壓力)。

簡單分析:

- VIX 衡量整體標普 500 指數預期波動性 (受到少數巨型股的強烈影響)。

- VIXEQ 衡量個別標普 500 股票的平均預期波動性。

當 VIXEQ 遠高於 VIX (高比率),表示整體市場預期的恐懼情緒更高,個別股票的潛在波動也更大

NDX 的反彈由少數巨型股推動,但在底層,市場正散布著較高的壓力和波動性。

看起來比實際感覺更好。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

皮爾森相關係數被低估了。

- 速度:一個數字告訴你兩個變數是否一起變動 (-1 到 +1)。不需要複雜的模型。

- 行業多元化:有助於建立真正多元化的投資組合。如果科技和半導體的相關性為 0.92,你實際上並不多元化。

- 預測能力:發現能源行業表現與油價之間的相關性為 0.45。這是可行的進出場時機洞察。

查看原文- 速度:一個數字告訴你兩個變數是否一起變動 (-1 到 +1)。不需要複雜的模型。

- 行業多元化:有助於建立真正多元化的投資組合。如果科技和半導體的相關性為 0.92,你實際上並不多元化。

- 預測能力:發現能源行業表現與油價之間的相關性為 0.45。這是可行的進出場時機洞察。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

如果你將 10% 分配給 UPRO 怎麼樣?

十年比較:

- SPY (標普500): +296%

- UPRO (3倍槓桿): +1,000%

有趣的部分:

一個 $10,000 的投資組合,只有 10% 投資於 UPRO,90% 投資於 SPY,將會獲得超過 $50,000 的回報,而僅僅投資於 SPY 則是 $40,000。

不對稱性:你最多只冒著 10% 的風險 (你的配置),但上行潛力卻顯著更高。

查看原文十年比較:

- SPY (標普500): +296%

- UPRO (3倍槓桿): +1,000%

有趣的部分:

一個 $10,000 的投資組合,只有 10% 投資於 UPRO,90% 投資於 SPY,將會獲得超過 $50,000 的回報,而僅僅投資於 SPY 則是 $40,000。

不對稱性:你最多只冒著 10% 的風險 (你的配置),但上行潛力卻顯著更高。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

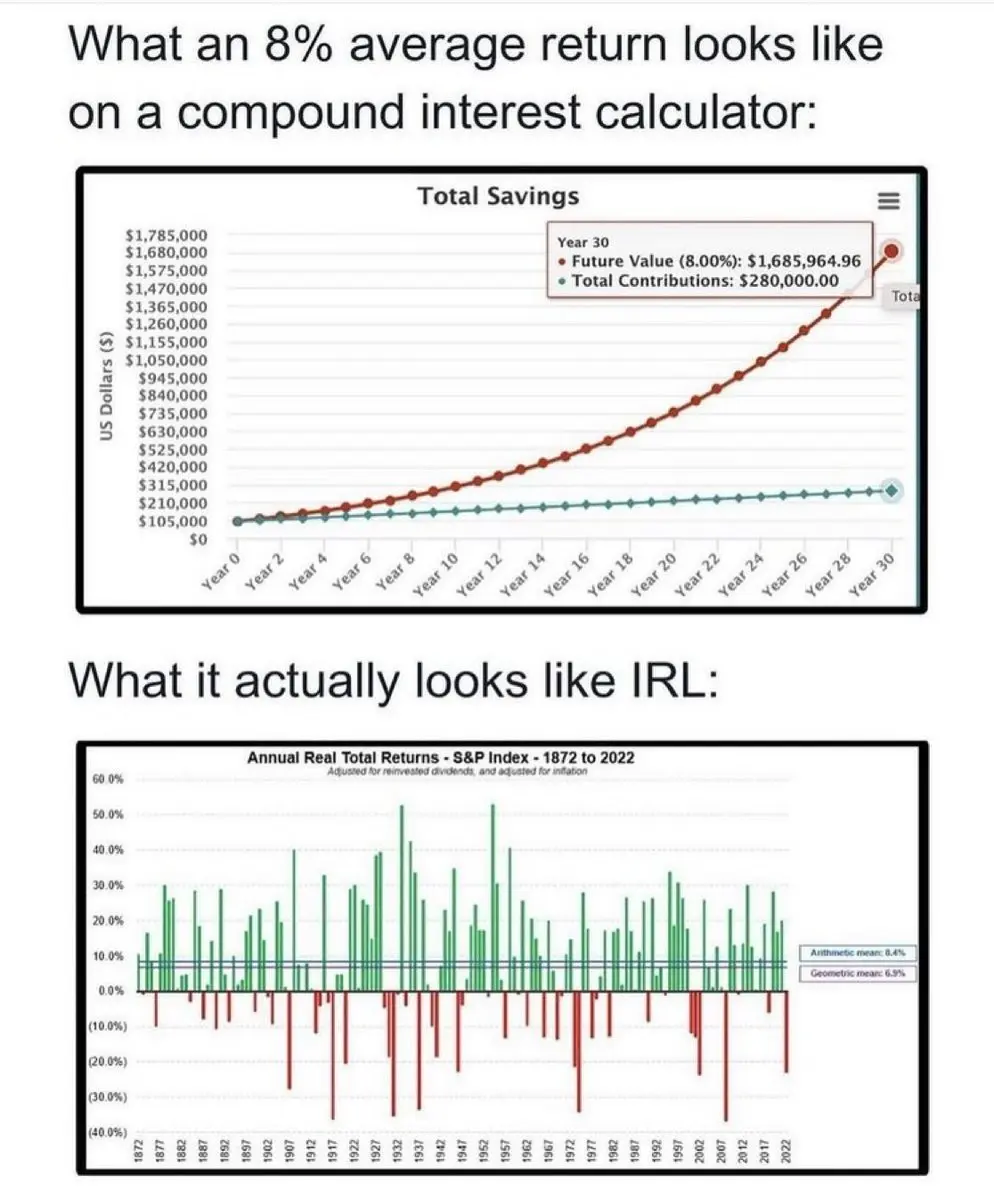

股市回報從來不是線性的,也幾乎從不「平均」。

有些年份會回報 -10%,有些年份則是 +22%。重要的是在市場中的時間。

查看原文有些年份會回報 -10%,有些年份則是 +22%。重要的是在市場中的時間。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

股息感覺很棒,但很可能它們正在損害你的回報。

比較 SPY 與 CSPX (兩個標普500指數ETF):

📈 SPY (支付股息):15年內增長 +483%

📈 CSPX (再投資股息):15年內增長 +638%

這是一個巨大的差距,原因有兩個:

1. 複利 — 再投資的股息會產生自己的回報

2. 稅務效率 — 在許多國家,你需要對股息繳稅,但未實現的資本利得則不需

除非你需要股息收入來支付開支,否則再投資幾乎總是更明智的選擇。

查看原文比較 SPY 與 CSPX (兩個標普500指數ETF):

📈 SPY (支付股息):15年內增長 +483%

📈 CSPX (再投資股息):15年內增長 +638%

這是一個巨大的差距,原因有兩個:

1. 複利 — 再投資的股息會產生自己的回報

2. 稅務效率 — 在許多國家,你需要對股息繳稅,但未實現的資本利得則不需

除非你需要股息收入來支付開支,否則再投資幾乎總是更明智的選擇。

- 打賞

- 2

- 留言

- 轉發

- 分享

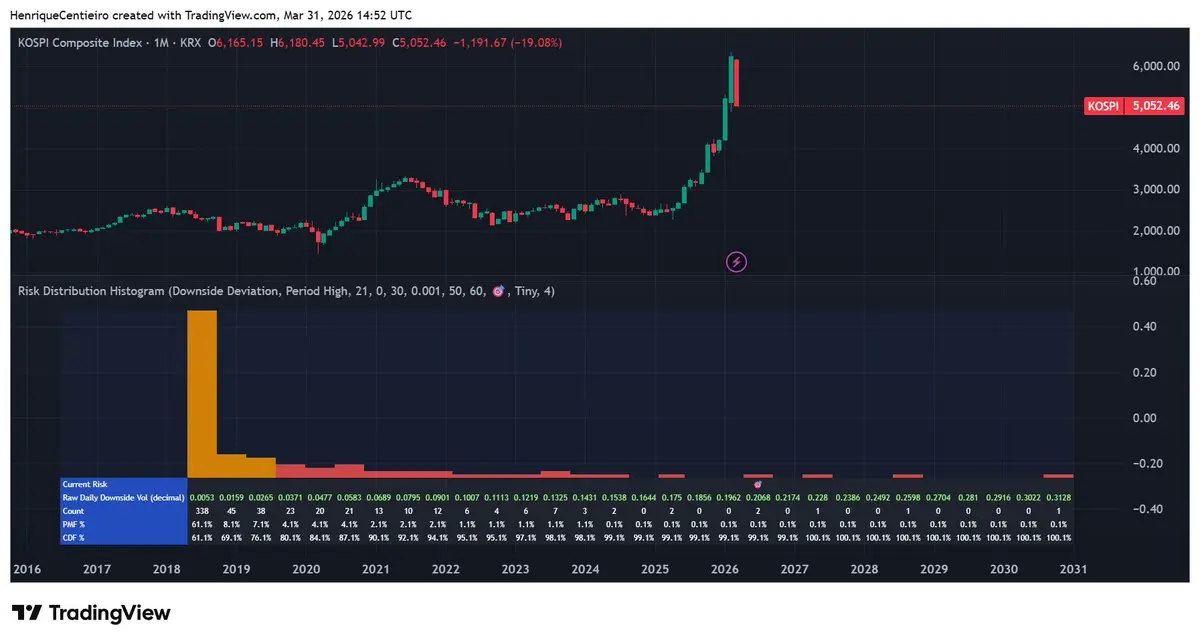

$KOSPI:自1980年以來,韓國股市只有3個月的表現比上個月更差。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$VIX 期限結構回到現貨升水。這很好。

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

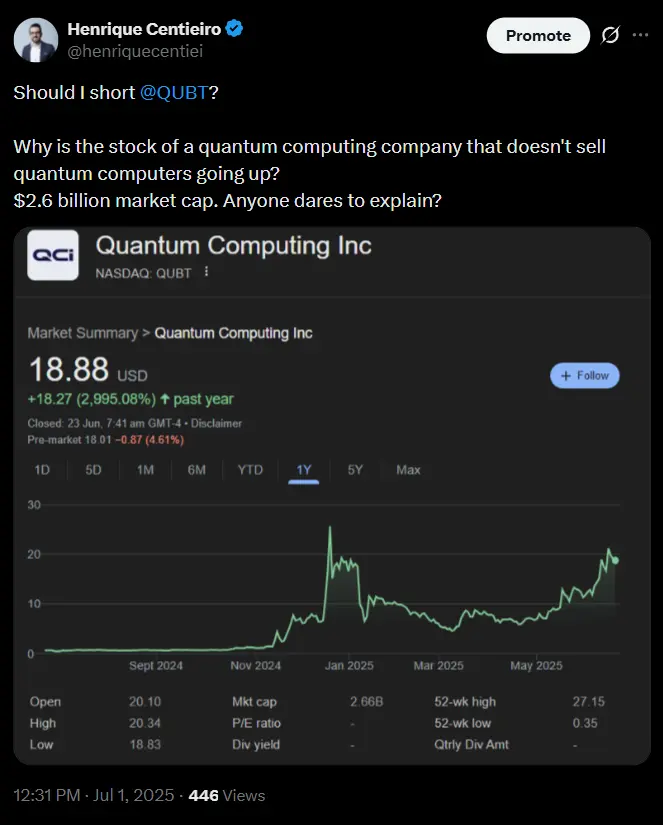

$QUBT 量子計算股票自從我談論做空它以來已經下跌了60%。

很明顯該股票被高估了。

不過,做空的問題在於經典的"市場保持非理性的時間可能比你保持償付能力的時間更長。"

查看原文很明顯該股票被高估了。

不過,做空的問題在於經典的"市場保持非理性的時間可能比你保持償付能力的時間更長。"

- 打賞

- 2

- 留言

- 轉發

- 分享

這就是為什麼我知道人工智慧泡沫不像網路泡沫:

在2000年,我在網路上的花費是零。

目前,我每月在人工智慧上花費200美元。

查看原文在2000年,我在網路上的花費是零。

目前,我每月在人工智慧上花費200美元。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 1

- 留言

- 轉發

- 分享

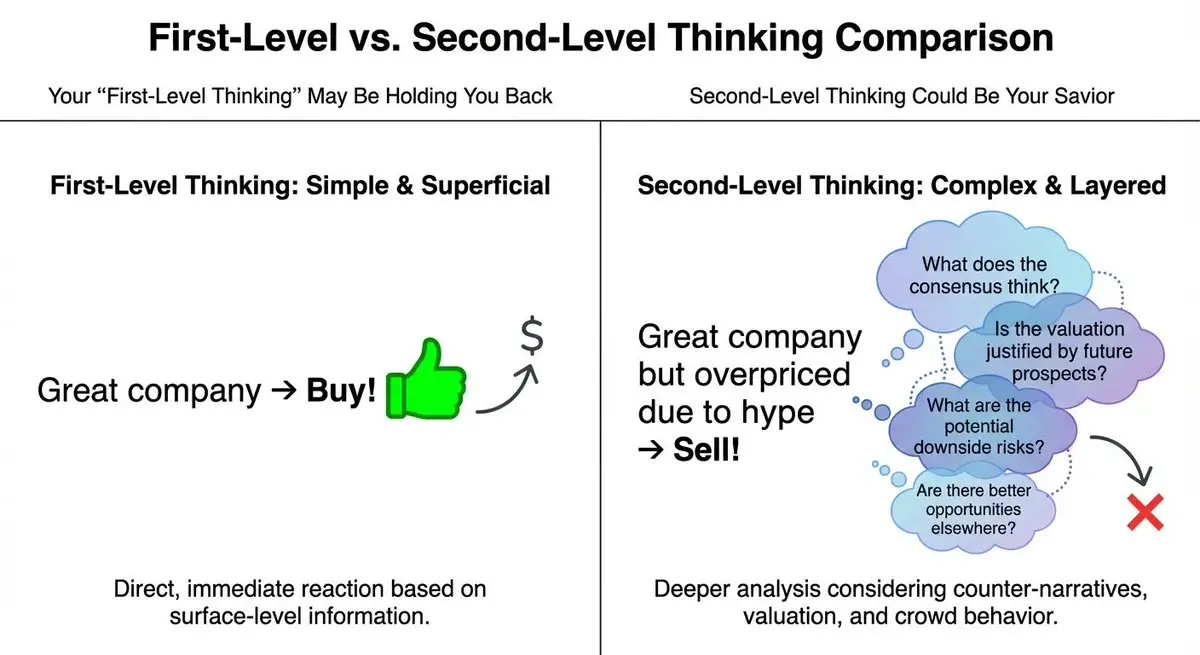

你們大多數人在股市中都會虧錢。不是因為你們笨——而是因為你們的思維和大多數人一樣。

「好公司 → 買入!」是散戶投資者被割韭菜的方式。

華爾街喜歡第一層思考者。你就是他們的退出流動性。

查看原文「好公司 → 買入!」是散戶投資者被割韭菜的方式。

華爾街喜歡第一層思考者。你就是他們的退出流動性。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

當油價飆升時,大家都會恐慌。

我分析了50年的數據。

結果?🤯

油價飆升期間SPX的平均回報:+14.6%

在6次中有4次 → 股市上漲

你的恐懼正在讓你損失金錢。

查看原文我分析了50年的數據。

結果?🤯

油價飆升期間SPX的平均回報:+14.6%

在6次中有4次 → 股市上漲

你的恐懼正在讓你損失金錢。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

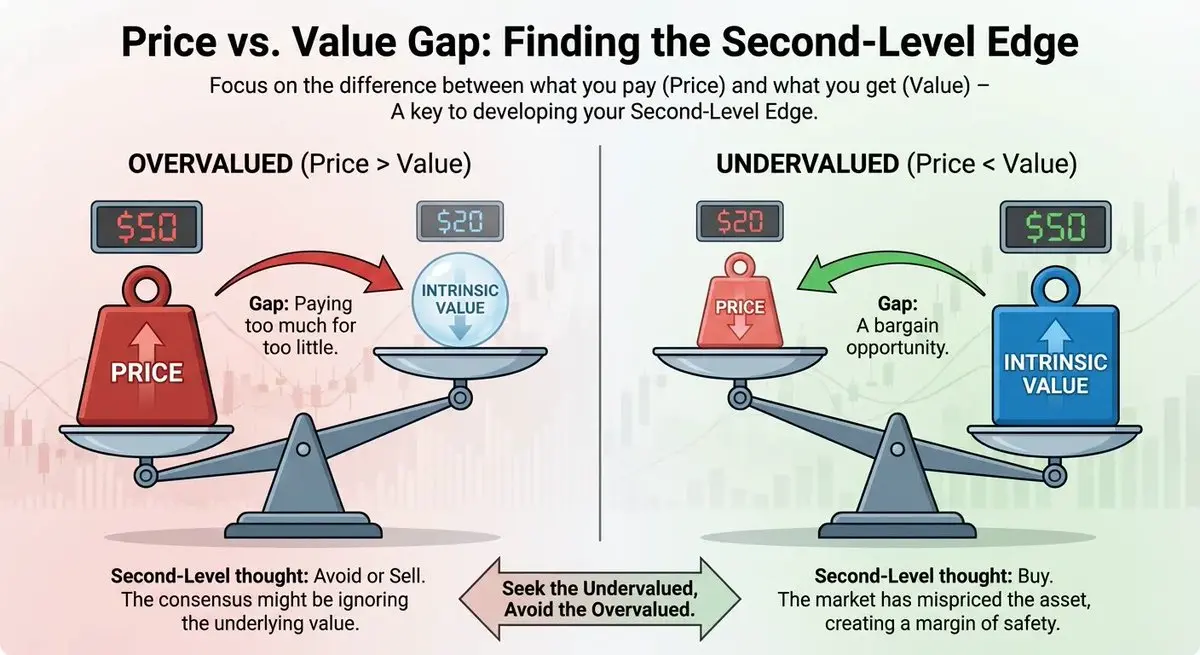

你為某件價值$50 的東西支付了$20 ,並稱之為「投資」。

不,你買的是炒作。你買的是故事。你買的是所有在FinTwit上的人告訴你要買的東西。

價格是你付出的,價值是你得到的。你們大多數人根本不知道自己實際得到了什麼。

查看原文不,你買的是炒作。你買的是故事。你買的是所有在FinTwit上的人告訴你要買的東西。

價格是你付出的,價值是你得到的。你們大多數人根本不知道自己實際得到了什麼。

- 打賞

- 2

- 留言

- 轉發

- 分享

不受歡迎的觀點:油價飆升並非大家認為的股市殺手

$SPX 在油價飆升期間平均回報+14.6%(

等等,什麼?

這是華爾街不會告訴你的:

- 1973年石油禁運 → SPX -38% )預期(

- 1990年海灣戰爭 → SPX -12% )預期(

- 2008-09年復甦 → SPX +64% )等等...(

- 2020-21年復甦 → SPX +44% )嗯?(

- 1999-2000年 → SPX +23% )有趣...

真正的問題不是「油價是否在飆升?」

而是「為什麼油價在飆升?」

戰爭/禁運引發的供應衝擊?恐慌拋售。

經濟復甦帶來的需求激增?逢低買入。

停止只看新聞標題。開始關注背景!

查看原文$SPX 在油價飆升期間平均回報+14.6%(

等等,什麼?

這是華爾街不會告訴你的:

- 1973年石油禁運 → SPX -38% )預期(

- 1990年海灣戰爭 → SPX -12% )預期(

- 2008-09年復甦 → SPX +64% )等等...(

- 2020-21年復甦 → SPX +44% )嗯?(

- 1999-2000年 → SPX +23% )有趣...

真正的問題不是「油價是否在飆升?」

而是「為什麼油價在飆升?」

戰爭/禁運引發的供應衝擊?恐慌拋售。

經濟復甦帶來的需求激增?逢低買入。

停止只看新聞標題。開始關注背景!

- 打賞

- 1

- 留言

- 轉發

- 分享

我不知道荷蘭國旗代表主要肌肉和次要肌肉💪

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

熱門話題

查看更多12.44萬 熱度

4.58萬 熱度

77.76萬 熱度

75.23萬 熱度

61.63萬 熱度

置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520