波段王k神

🔥 本月長線賺大錢‼️不知不覺ding閱已4個年頭,恭喜訂閱超千人,6.5gt半價優惠開啟‼️訂閱的朋友誰也不傻,不賺誰定你😄蘋果可點擊👇也可複製到網頁端訂閱:

https://www.gate.com/zh/profile/波段王k神

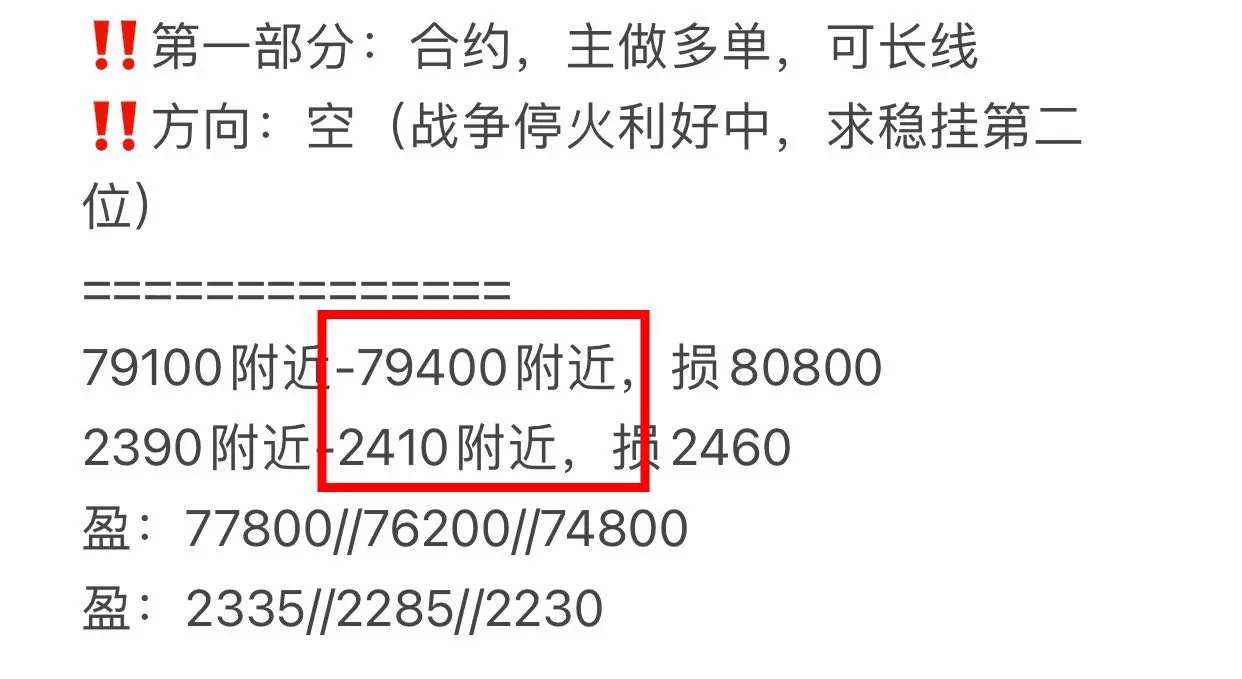

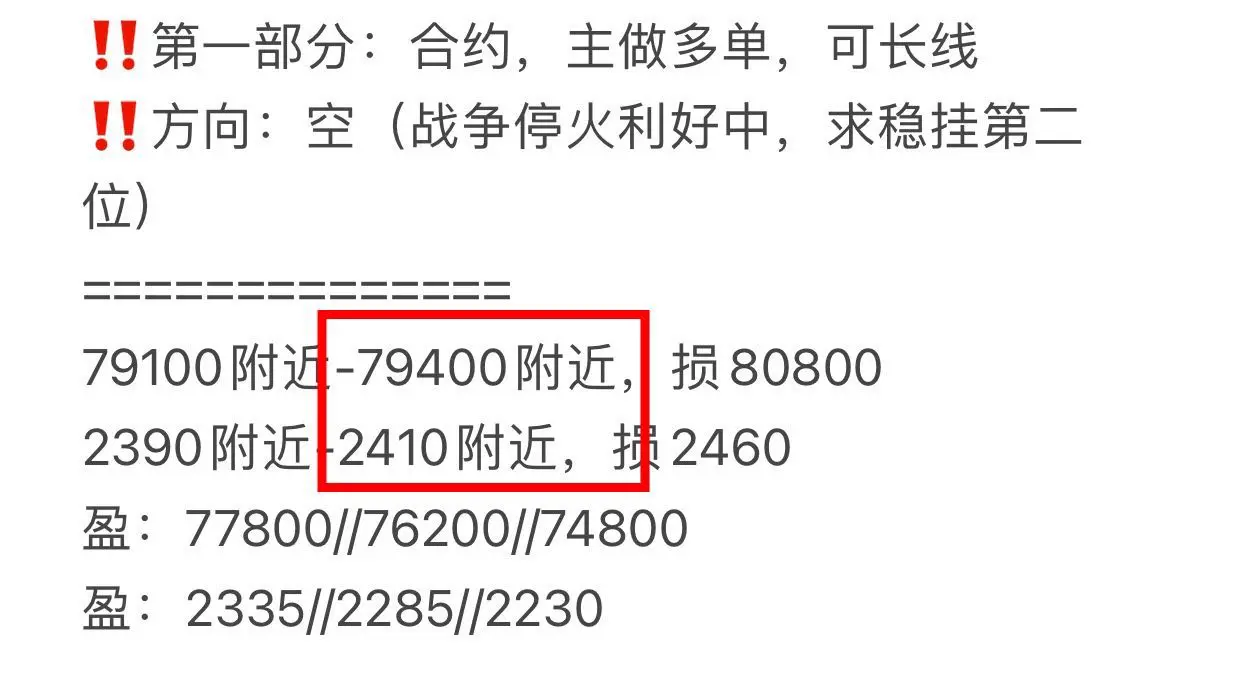

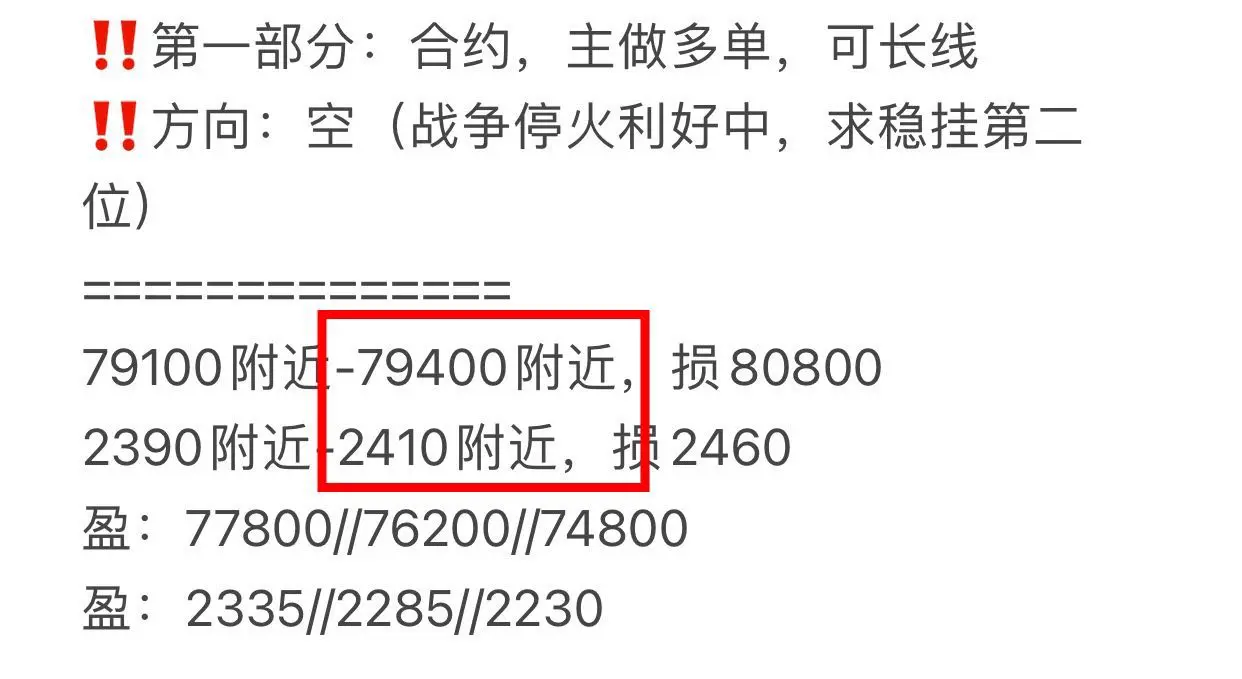

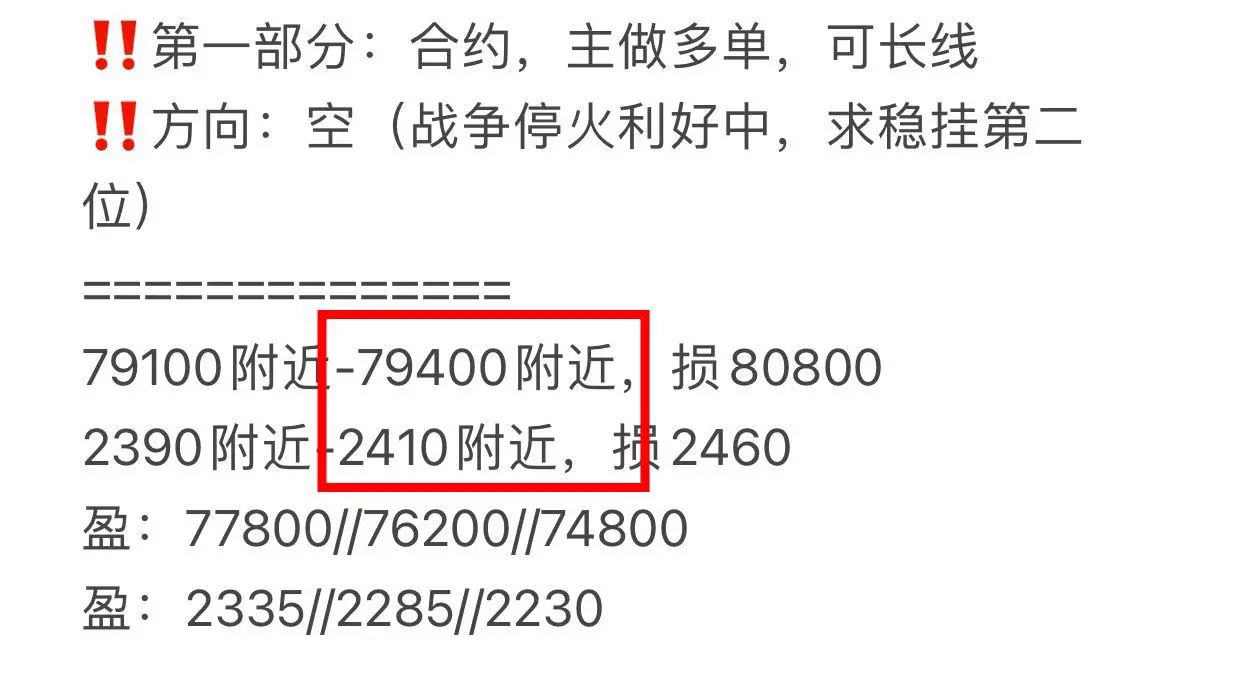

🔥 月初大餅65700+65900多+以太1955+2015多已79400/2465吃大肉

🔥上週74250/2275多今79400/2420吃肉

🔥 周一79400/2400空現75650/2255再吃肉

🔥周二75800/2260多77850/2345盈利

🔥昨77850/2340空現74900/2220吃肉

🔥到處亂看只會讓你越來越迷茫,每個老師做單思路/點位方向不同,聽多了你更不會操作,從74000/1800帶領大家做上漲5浪,一路開多到123000/4700,訂閱老鐵們共同見證,跟對的人才能做對的交易。

#比特币现货交易量新低

https://www.gate.com/zh/profile/波段王k神

🔥 月初大餅65700+65900多+以太1955+2015多已79400/2465吃大肉

🔥上週74250/2275多今79400/2420吃肉

🔥 周一79400/2400空現75650/2255再吃肉

🔥周二75800/2260多77850/2345盈利

🔥昨77850/2340空現74900/2220吃肉

🔥到處亂看只會讓你越來越迷茫,每個老師做單思路/點位方向不同,聽多了你更不會操作,從74000/1800帶領大家做上漲5浪,一路開多到123000/4700,訂閱老鐵們共同見證,跟對的人才能做對的交易。

#比特币现货交易量新低

BTC-2.16%

- 打賞

- 10

- 10

- 轉發

- 分享

大饼25万:

抄底進場 😎查看更多

🔥 本月長線賺大錢‼️不知不覺ding閱已4個年頭,恭喜訂閱超千人,6.5gt半價優惠開啟‼️訂閱的朋友誰也不傻,不賺誰定你😄蘋果可點擊👇也可複製到網頁端訂閱:

https://www.gate.com/zh/profile/清泉石下流

————————————————

🔥 月初大餅65700+65900多+以太1955+2015多已79400/2465吃大肉

🔥上週74250/2275多今79400/2420吃肉

————————————————

🔥週一79400/2400空現75650/2255再吃肉

🔥週二75800/2260多77850/2345盈利

🔥昨77850/2340空現74900/2220吃肉

————————————————

🔥4月7號布局現貨全部完美進場吃肉📈

1、20gt最低19.9拉漲24.2漲幅21%

2、1.9xrp最低1.61拉漲2.3漲幅21%

3、110sol最低95拉漲155漲幅41%

4、0.13doge最低0.129拉漲0.185漲幅43%

5、4.7uni最低4.55拉漲6.1漲幅30%

6、12.5附近etc最低12.6拉漲17.5漲幅39%

7、1250people最低975拉漲1740漲幅40%

8、14附近avax最低14.6拉漲23漲幅57.5%

9、510ada最低510拉漲725漲幅42%

10、2sui

查看原文https://www.gate.com/zh/profile/清泉石下流

————————————————

🔥 月初大餅65700+65900多+以太1955+2015多已79400/2465吃大肉

🔥上週74250/2275多今79400/2420吃肉

————————————————

🔥週一79400/2400空現75650/2255再吃肉

🔥週二75800/2260多77850/2345盈利

🔥昨77850/2340空現74900/2220吃肉

————————————————

🔥4月7號布局現貨全部完美進場吃肉📈

1、20gt最低19.9拉漲24.2漲幅21%

2、1.9xrp最低1.61拉漲2.3漲幅21%

3、110sol最低95拉漲155漲幅41%

4、0.13doge最低0.129拉漲0.185漲幅43%

5、4.7uni最低4.55拉漲6.1漲幅30%

6、12.5附近etc最低12.6拉漲17.5漲幅39%

7、1250people最低975拉漲1740漲幅40%

8、14附近avax最低14.6拉漲23漲幅57.5%

9、510ada最低510拉漲725漲幅42%

10、2sui

- 打賞

- 10

- 10

- 轉發

- 分享

大饼25万:

堅定HODL💎查看更多

🌹本月長線賺大錢‼️不知不覺ding閱已4個年頭,恭喜訂閱超千人,6.5gt半價優惠開啟‼️訂閱的朋友誰也不傻,不賺誰定你😄蘋果可點擊👇也可複製到網頁端訂閱:

https://www.gate.com/zh/profile/秋雨何時了

————————————————

🌹 月初大餅65700+65900多+以太1955+2015多已79400/2465吃大肉

🌹上週74250/2275多今79400/2420吃肉

————————————————

🌹週一79400/2400空現75650/2255再吃肉

🌹週二75800/2260多77850/2345盈利

🌹昨77850/2340空現74900/2220吃肉

————————————————

🌹4月7號布局現貨全部完美進場吃肉📈

1、20gt最低19.9拉漲24.2漲幅21%

2、1.9xrp最低1.61拉漲2.3漲幅21%

3、110sol最低95拉漲155漲幅41%

4、0.13doge最低0.129拉漲0.185漲幅43%

5、4.7uni最低4.55拉漲6.1漲幅30%

6、12.5附近etc最低12.6拉漲17.5漲幅39%

7、1250people最低975拉漲1740漲幅40%

8、14附近avax最低14.6拉漲23漲幅57.5%

9、510ada最低510拉漲725漲幅42%

10、2sui最

查看原文https://www.gate.com/zh/profile/秋雨何時了

————————————————

🌹 月初大餅65700+65900多+以太1955+2015多已79400/2465吃大肉

🌹上週74250/2275多今79400/2420吃肉

————————————————

🌹週一79400/2400空現75650/2255再吃肉

🌹週二75800/2260多77850/2345盈利

🌹昨77850/2340空現74900/2220吃肉

————————————————

🌹4月7號布局現貨全部完美進場吃肉📈

1、20gt最低19.9拉漲24.2漲幅21%

2、1.9xrp最低1.61拉漲2.3漲幅21%

3、110sol最低95拉漲155漲幅41%

4、0.13doge最低0.129拉漲0.185漲幅43%

5、4.7uni最低4.55拉漲6.1漲幅30%

6、12.5附近etc最低12.6拉漲17.5漲幅39%

7、1250people最低975拉漲1740漲幅40%

8、14附近avax最低14.6拉漲23漲幅57.5%

9、510ada最低510拉漲725漲幅42%

10、2sui最

- 打賞

- 10

- 10

- 轉發

- 分享

大饼25万:

衝衝GT 🚀查看更多

🌹本月長線賺大錢‼️不知不覺ding閱已4個年頭,恭喜訂閱超千人,6.5gt半價優惠開啟‼️訂閱的朋友誰也不傻,不賺誰定你😄蘋果可點擊👇也可複製到網頁端訂閱:

https://www.gate.com/zh/profile/何時了秋雨

🌹 月初大餅65700+65900多+以太1955+2015多已79400/2465吃大肉

🌹上週74250/2275多今79400/2420吃肉

🌹週一79400/2400空75650/2255再吃肉

🌹週二75800/2260多77850/2345盈利

🌹昨77850/2340空現74900/2220吃肉

🌹到處亂看只會讓你越來越迷茫,每個老師做單思路/點位方向不同,聽多了你更不會操作,從74000/1800帶領大家做上漲5浪,一路開多到123000/4700,訂閱家人們共同見證,跟對的人才能做對的交易。

查看原文https://www.gate.com/zh/profile/何時了秋雨

🌹 月初大餅65700+65900多+以太1955+2015多已79400/2465吃大肉

🌹上週74250/2275多今79400/2420吃肉

🌹週一79400/2400空75650/2255再吃肉

🌹週二75800/2260多77850/2345盈利

🌹昨77850/2340空現74900/2220吃肉

🌹到處亂看只會讓你越來越迷茫,每個老師做單思路/點位方向不同,聽多了你更不會操作,從74000/1800帶領大家做上漲5浪,一路開多到123000/4700,訂閱家人們共同見證,跟對的人才能做對的交易。

- 打賞

- 10

- 10

- 轉發

- 分享

大饼25万:

衝衝GT 🚀查看更多

Ant International 透過 AI 驅動的支付連結 1.5 億商家

Ant International 表示,其支付網路連結全球超過 1.5 億家商戶,並擁有超過 20 億個消費者帳戶,支援跨越 220 個市場的超過 300 種支付方式。

該公司平均每天處理超過 2,000 萬筆交易,並正在擴張至亞洲,

該公司平均每天處理超過 2,000 萬筆交易,並正在擴張至亞洲,

AMP-2.05%

- 打賞

- 7

- 8

- 8

- 分享

热气球上看叙事:

商戶端+消費端雙邊規模,護城河夠深查看更多

- 打賞

- 7

- 7

- 9

- 分享

极光雪地孤石:

這單邏輯挺順的,高位流動性掠奪+結構下破,經典空頭劇本查看更多

💰 $PENGU 分配明細

🔽 空頭

✳️ 進場:0.0095 – 0.00985

🎯 目標:0.00934 – 0.0091 – 0.00886 – 0.00841 – 0.00785 – 0.00730

🀄️ 槓桿:10倍

🔴 止損:0.0102

價格在多次被拒於0.0106阻力區附近後,顯示出疲態跡象。MA7已經轉向,而MACD持續擴大看跌動能,表明短期賣方掌控局勢。RSI也在削弱,形成較低的高點,增加向MA99支撐區深度修正的可能性。任何反彈進入進場範圍都可用於分批做空,前提是市場仍在局部阻力以下。最佳操作是耐心逐步分批進場,因為$PENGU 的波動性可能在繼續下行前產生快速的假突破。

🔽 空頭

✳️ 進場:0.0095 – 0.00985

🎯 目標:0.00934 – 0.0091 – 0.00886 – 0.00841 – 0.00785 – 0.00730

🀄️ 槓桿:10倍

🔴 止損:0.0102

價格在多次被拒於0.0106阻力區附近後,顯示出疲態跡象。MA7已經轉向,而MACD持續擴大看跌動能,表明短期賣方掌控局勢。RSI也在削弱,形成較低的高點,增加向MA99支撐區深度修正的可能性。任何反彈進入進場範圍都可用於分批做空,前提是市場仍在局部阻力以下。最佳操作是耐心逐步分批進場,因為$PENGU 的波動性可能在繼續下行前產生快速的假突破。

PENGU-8.44%

- 打賞

- 10

- 7

- 10

- 分享

SushiAndSlugs:

這止損設得有點緊啊,0.0102稍微一插針就爆了查看更多

- 打賞

- 10

- 7

- 7

- 分享

MintAfterCoffee:

$76k都守不住,下一个支撐看哪兒?查看更多

- 打賞

- 4

- 10

- 轉發

- 分享

稳赢大牛哥:

祝所有家人們五一快樂,節後開播,敬請期待查看更多

- 打賞

- 1

- 7

- 轉發

- 分享

GateUser-dab4a55f:

大狗狗誰知道,虧了一個大餅查看更多

從開源到賺錢,OpenAI到底變了沒有?市場:我只看結果

理想很重要,但市場更現實。

OpenAI最初的願景是開放、非營利,但現在明顯走向商業化。這到底算不算“背叛”?

從情緒角度看,是的。 從現實角度看,很難避免。

AI行業的核心問題是: 👉 成本極高 👉 回報周期長

沒有商業化,很難持續投入。

Elon Musk抓住的是“承諾問題”, 而市場關心的是: 👉 能不能繼續領先

這就是兩種邏輯的衝突。

我的判斷是: 👉 即便有法律風險,OpenAI也不會回到完全非營利模式

押注策略: 👉 不押“回歸初心” 👉 押“商業模式優化升級”

一句話總結: 市場不在乎你最初說了什麼,只在乎你現在能做什麼。#Polymarket每日热点

查看原文理想很重要,但市場更現實。

OpenAI最初的願景是開放、非營利,但現在明顯走向商業化。這到底算不算“背叛”?

從情緒角度看,是的。 從現實角度看,很難避免。

AI行業的核心問題是: 👉 成本極高 👉 回報周期長

沒有商業化,很難持續投入。

Elon Musk抓住的是“承諾問題”, 而市場關心的是: 👉 能不能繼續領先

這就是兩種邏輯的衝突。

我的判斷是: 👉 即便有法律風險,OpenAI也不會回到完全非營利模式

押注策略: 👉 不押“回歸初心” 👉 押“商業模式優化升級”

一句話總結: 市場不在乎你最初說了什麼,只在乎你現在能做什麼。#Polymarket每日热点

- 打賞

- 3

- 22

- 轉發

- 分享

CoinWay:

抄底進場 😎查看更多

OpenAI被告,AI行業卻在偷笑?這波可能是‘監管紅利前奏’

很多人看到訴訟,會覺得是利空。但換個角度,這可能是行業的“利好開端”。

為什麼?

因為當OpenAI被推上法庭,整個AI行業都會被重新審視。

這意味著: 👉 更清晰的規則 👉 更明確的邊界 👉 更穩定的預期

而市場最喜歡的,就是確定性。

Elon Musk這次出手,某種程度上是在“加速規則落地”。

短期看,是爭議; 中期看,是行業洗牌; 長期看,可能是格局穩定。

我的押注策略: 👉 不做情緒判斷 👉 看誰能在規則下活得更好

如果一定要選邊: 👉 我偏向“行業整體受益,而非單一輸贏”

一句話總結: 有時候,最吵的階段,反而是最有機會的階段。#Polymarket每日热点

查看原文很多人看到訴訟,會覺得是利空。但換個角度,這可能是行業的“利好開端”。

為什麼?

因為當OpenAI被推上法庭,整個AI行業都會被重新審視。

這意味著: 👉 更清晰的規則 👉 更明確的邊界 👉 更穩定的預期

而市場最喜歡的,就是確定性。

Elon Musk這次出手,某種程度上是在“加速規則落地”。

短期看,是爭議; 中期看,是行業洗牌; 長期看,可能是格局穩定。

我的押注策略: 👉 不做情緒判斷 👉 看誰能在規則下活得更好

如果一定要選邊: 👉 我偏向“行業整體受益,而非單一輸贏”

一句話總結: 有時候,最吵的階段,反而是最有機會的階段。#Polymarket每日热点

- 打賞

- 3

- 26

- 轉發

- 分享

CoinWay:

快上車!🚗查看更多

- 打賞

- 1

- 3

- 轉發

- 分享

地狱阎王:

大概率不會跌。已經到底了,沒必要再一次,就算再洗一次在底部也不會獲利多少,莊家不如重新拉收割查看更多

币界網消息,Pi Network本週宣布已通過超過一百萬名身份驗證參與者的分散式勞動力完成超過5.26億個驗證任務,成為全球最大的驗證人類勞動力網絡之一。該項目的工作是其本地KYC系統的一部分,驗證者通過完成驗證任務直接獲得Pi代幣的報酬。該網絡已驗證超過1800萬人,覆蓋超過200個國家和地區,結合了AI自動化與人類判斷,提供了大多數身份驗證系統無法大規模複製的解決方案。Pi Network還在開發Pi Launchpad,目前正在測試中,允許公司以其代幣而非現金支付貢獻者,將補償轉變為用戶獲取工具。

PI-10.43%

- 打賞

- 2

- 4

- 轉發

- 分享

日日财源顺意来:

现在验证能有1,000万多说了,都成片了,不玩儿了,不认证了,扔了废弃了,不要了查看更多

載入更多

熱門話題

查看更多38.39萬 熱度

1.05萬 熱度

71.19萬 熱度

16265.86萬 熱度

85.56萬 熱度

置頂

🔥 WCTC S8 全球交易賽正式開賽!

8,000,000 USDT 超級獎池解鎖開啟

🏆 團隊賽:上半場正式開啟,預報名階段 5,500+ 戰隊現已集結

交易量收益額雙重比拼,解鎖上半場 1,800,000 USDT 獎池

🏆 個人賽:現貨、合約、TradFi、ETF、閃兌、跟單齊上陣

全場交易量比拼,瓜分 2,000,000 USDT 獎池

🏆 王者 PK 賽:零門檻參與,實時匹配享受戰鬥快感

收益率即時 PK,瓜分 1,600,000 USDT 獎池

活動時間:2026 年 4 月 23 日 16:00:00 - 2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即參與:https://www.gate.com/competition/wctc-s8

#WCTCS810,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889