Prithvir

用戶暫無簡介

Prithvir

前沿模型正逐漸成為貴族商品

「思考最大化」相較於「思考較高」的邊際收益微乎其微

但邊際成本差異卻不微小

這變得令人難以置信

查看原文「思考最大化」相較於「思考較高」的邊際收益微乎其微

但邊際成本差異卻不微小

這變得令人難以置信

- 打賞

- 按讚

- 留言

- 轉發

- 分享

有人為 LLM 的 CoT 推理軌跡建立過類似 Etherscan 或 Arkham 的區塊瀏覽器嗎?

這將對機制性解釋性大有幫助

查看原文這將對機制性解釋性大有幫助

- 打賞

- 按讚

- 留言

- 轉發

- 分享

距第一位人工智慧財經部長和中央銀行行長出現還有多少年?

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

隊友剛剛傳給我一個用 Claude 建立的「爆款儀表板」的本地主機網址

AMA

查看原文AMA

- 打賞

- 按讚

- 留言

- 轉發

- 分享

超智能的翻倍時間約為3年 (保守估計,遵循趨勢線)

那是24%的年度GDP增長。

即使糟糕的政策——赤字支出、印鈔、監管壟斷——將其減半:

12%的GDP增長。

作為背景:美國從未持續超過8%。

到2030年,世界將變得*難以辨認*

查看原文那是24%的年度GDP增長。

即使糟糕的政策——赤字支出、印鈔、監管壟斷——將其減半:

12%的GDP增長。

作為背景:美國從未持續超過8%。

到2030年,世界將變得*難以辨認*

- 打賞

- 1

- 留言

- 轉發

- 分享

「武士道所謂的,就是死的決心」

「七次跌倒,八次站起」

「無念無想」

查看原文「七次跌倒,八次站起」

「無念無想」

- 打賞

- 按讚

- 留言

- 轉發

- 分享

將我們所有資源都用於訓練AGI以達成計算機科學目標,事後看來將會顯得極其模仿現實的擬物化。

AGI在實體世界的實用性將遠遠超過其在數字世界的價值,達到數個量級的差距。

真正的潛力在於實體系統——機器人技術、能源、製造業。

查看原文AGI在實體世界的實用性將遠遠超過其在數字世界的價值,達到數個量級的差距。

真正的潛力在於實體系統——機器人技術、能源、製造業。

- 打賞

- 2

- 留言

- 轉發

- 分享

尋找資金支持最多10位PM交易員

$10k 轉介費 如果您的候選人被選中

私訊已開放

查看原文$10k 轉介費 如果您的候選人被選中

私訊已開放

- 打賞

- 按讚

- 留言

- 轉發

- 分享

指數級的失業不會只來自於人工智慧。

它將來自於人工智慧增強的海外工作者。

人工智慧使海外工作者更快、更有效率。

他們的成本仍然更低。

白領在岸工作者陷入困境。

查看原文它將來自於人工智慧增強的海外工作者。

人工智慧使海外工作者更快、更有效率。

他們的成本仍然更低。

白領在岸工作者陷入困境。

- 打賞

- 1

- 留言

- 轉發

- 分享

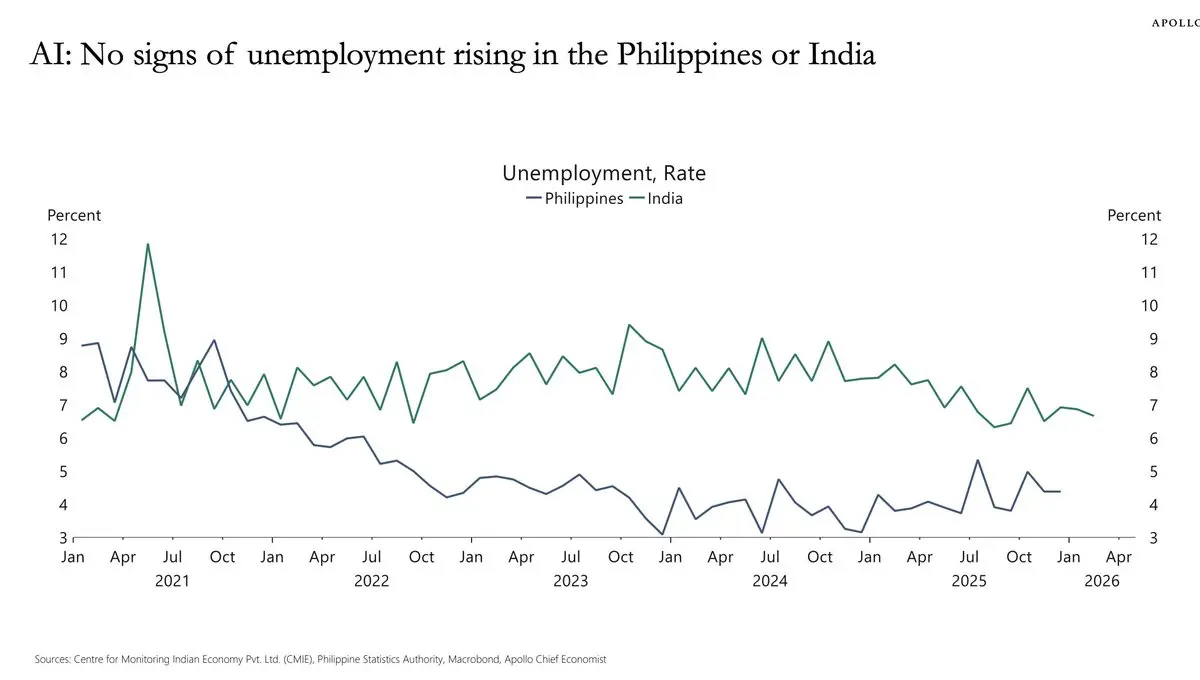

目前世界上最被低估的图表

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

AGI 將是通縮的。生產力產出將上升。商品和服務將變得更便宜。

市值增長的槓鈴策略將開始出現。

端1:超級金融化

當人們有更多時間,不必擔心食物、衣著和住所時,他們會轉向金融地位遊戲。

我們將持續看到定價短期不確定性的工具爆炸性增長:

• 永續合約

• 預測市場

• 選擇權

• 現貨投機

• 彩票式交易

這裡的護城河是流動性網路效應,以及類似於在視頻遊戲中升級花費時間所產生的沉沒成本的鎖定。

端2:原子

AGI 可能適用於白領工作,但原子要難得多。

供應鍊、採礦、港口、運輸、製造。增強這些系統的人工智能將非常有價值。

技術難度和規模經濟是真正的護城河。

中間部分:

這個槓鈴中間的軟體將面臨困難。例如,沒有系統記錄或隨著使用增加而改進工作流程的專有數據集的低端垂直 SaaS,將會漸進趨向於零。

查看原文市值增長的槓鈴策略將開始出現。

端1:超級金融化

當人們有更多時間,不必擔心食物、衣著和住所時,他們會轉向金融地位遊戲。

我們將持續看到定價短期不確定性的工具爆炸性增長:

• 永續合約

• 預測市場

• 選擇權

• 現貨投機

• 彩票式交易

這裡的護城河是流動性網路效應,以及類似於在視頻遊戲中升級花費時間所產生的沉沒成本的鎖定。

端2:原子

AGI 可能適用於白領工作,但原子要難得多。

供應鍊、採礦、港口、運輸、製造。增強這些系統的人工智能將非常有價值。

技術難度和規模經濟是真正的護城河。

中間部分:

這個槓鈴中間的軟體將面臨困難。例如,沒有系統記錄或隨著使用增加而改進工作流程的專有數據集的低端垂直 SaaS,將會漸進趨向於零。

- 打賞

- 2

- 留言

- 轉發

- 分享

Vibe coding 就像以 10 倍槓桿進行交易

如果你的 vibe-coded 應用程式設法實現

• 強勁的 K-factor 增長和

• 微笑的留存曲線

你可能會累積技術債務。有三種可能的解決方案:

1. 支付利息

持續發貨。支付給 AWS、Vercel 和其他公司的巨額賬單,因為系統從未被妥善設計。

2. 償還本金

大規模重構堆棧,機會成本巨大。工程節奏放緩,競爭對手推出新品,用戶流失。

3. 債務再融資

聘用並部署工程師 + 代理組合,其工作是持續解開系統而不破壞生產環境。

Vibe coding 就是槓桿。

當追繳通知到來時是致命的,但那些能夠巧妙平衡的人可以勝出。

查看原文如果你的 vibe-coded 應用程式設法實現

• 強勁的 K-factor 增長和

• 微笑的留存曲線

你可能會累積技術債務。有三種可能的解決方案:

1. 支付利息

持續發貨。支付給 AWS、Vercel 和其他公司的巨額賬單,因為系統從未被妥善設計。

2. 償還本金

大規模重構堆棧,機會成本巨大。工程節奏放緩,競爭對手推出新品,用戶流失。

3. 債務再融資

聘用並部署工程師 + 代理組合,其工作是持續解開系統而不破壞生產環境。

Vibe coding 就是槓桿。

當追繳通知到來時是致命的,但那些能夠巧妙平衡的人可以勝出。

- 打賞

- 2

- 留言

- 轉發

- 分享

沒有第二次約會,但至少她理解了 prop AMM 微觀結構和用於預測市場的 Black–Scholes 模型的細微差別。

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

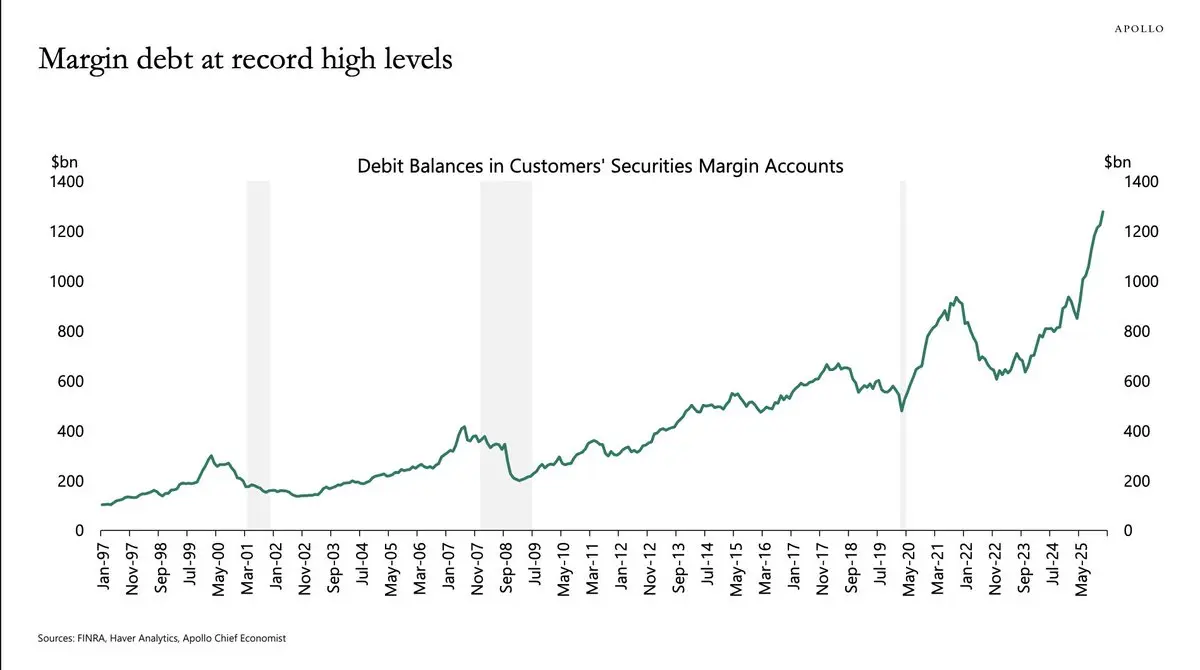

保證金負債剛剛創下新高。

是的,從歷史角度來看,這表示我們已經接近週期的末端。

但它也揭示了一些結構性問題。

槓桿壓縮了時間範圍。

當持倉是用借貸融資時,風險必須持續管理。

這就是為什麼今天增長最快的工具是:

• 股票的0DTE期權

• 加密貨幣的永續合約

• 現實世界事件的預測市場

它們都反映短期不確定性。

隨著槓桿的增加,需求轉向那些能快速清算和結算的市場。

永續合約、0DTE期權和預測市場是這一演變的自然終點。

查看原文是的,從歷史角度來看,這表示我們已經接近週期的末端。

但它也揭示了一些結構性問題。

槓桿壓縮了時間範圍。

當持倉是用借貸融資時,風險必須持續管理。

這就是為什麼今天增長最快的工具是:

• 股票的0DTE期權

• 加密貨幣的永續合約

• 現實世界事件的預測市場

它們都反映短期不確定性。

隨著槓桿的增加,需求轉向那些能快速清算和結算的市場。

永續合約、0DTE期權和預測市場是這一演變的自然終點。

- 打賞

- 1

- 留言

- 轉發

- 分享

熱門話題

查看更多29.91萬 熱度

87.39萬 熱度

17.32萬 熱度

87.92萬 熱度

27.47萬 熱度

置頂

Gate Pre-IPOs 首期項目:SpaceX (SPCX) 認購現已開啟!

🔹 認購總量 33,900 $SPCX|單價 $590

🔹 隱含估值 $1.4萬億

🔹 支持 $USDT 或 $GUSD 認購

🔹 越早認購 = 分配權重越高

🔹 認購新用戶參與餘幣寶,最高享 200% 年化收益

🔹 VIP 5+ 用戶及超級代理商享額外空投

📅 認購截止:2026年4月22日18:00(UTC+8)

立即認購:https://www.gate.com/ipos/2

更多詳情:https://www.gate.com/article/50724十三載風雨同行,您是 Gate 最珍貴的見證者。分享您的故事,瓜分重磅週年豪禮!

參與方式

1️⃣ 帶 #Gate13周年 和相應主題標籤,在 13 周年留言板或廣場發帖

2️⃣ 分享您與 Gate 的故事、送上祝福,或暢想未來 13 年

13 周年定制禮盒、紅牛模型、大額倉位體驗券等您來拿!

13周年慶留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 廣場 👉️ https://www.gate.com/post

13 年成長,感謝有您。您的故事,我們期待聆聽!

詳情:https://www.gate.com/announcements/article/50694🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889