Kaff

用戶暫無簡介

Kaff

► 2026年去中心化交易所(DEXs)的現狀

2026年第一季度末,DEX交易量較上季度下降38%,仍在熊市環境中表現不錯。放眼全局,DEX交易量隨時間持續增長。

DEX對CEX的現貨交易量現在約佔14.81%,且仍在攀升。

技術本身已經成熟到足以吸引資本。AMM戰爭基本結束,CLMM贏得了勝利。

每個主要協議都已採用集中流動性。Uniswap v3/v4、PancakeSwap Infinity、Aerodrome Slipstream、Raydium CLMM。

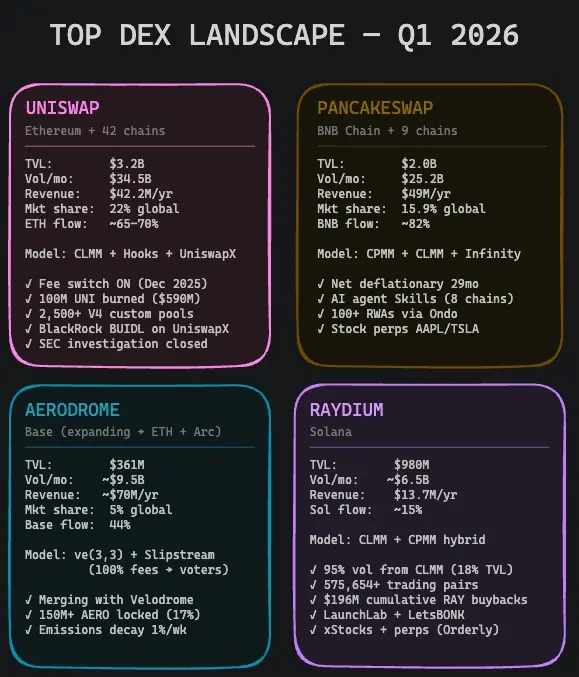

1/ @Uniswap

– 32億美元TVL,345億美元月交易量

– 佔全球市場份額22%,在ETH中佔約65–70%的流量

– 啟用費用切換後,年化產出約4220萬美元

– 已在V4上建立超過2500個自定義池

– BlackRock的BUIDL基金實際上通過UniswapX路由交易

– SEC結束調查,集體訴訟已駁回

2/ @PancakeSwap

– TVL約$752B ,月交易量252億美元

– 佔全球市場份額15.9%,在BNB鏈中佔約82%的流量

– 年化產出約(

– 推出AI代理技能,實現跨8條鏈的自主DeFi執行

– 透過Ondo實現100多個代幣化實物資產(RWA),包括AAPL/TSLA的股票永續合約

3/ @AerodromeFi

– TVL約),月交易量約95億美元

– 佔全球市場份額5%,

查看原文2026年第一季度末,DEX交易量較上季度下降38%,仍在熊市環境中表現不錯。放眼全局,DEX交易量隨時間持續增長。

DEX對CEX的現貨交易量現在約佔14.81%,且仍在攀升。

技術本身已經成熟到足以吸引資本。AMM戰爭基本結束,CLMM贏得了勝利。

每個主要協議都已採用集中流動性。Uniswap v3/v4、PancakeSwap Infinity、Aerodrome Slipstream、Raydium CLMM。

1/ @Uniswap

– 32億美元TVL,345億美元月交易量

– 佔全球市場份額22%,在ETH中佔約65–70%的流量

– 啟用費用切換後,年化產出約4220萬美元

– 已在V4上建立超過2500個自定義池

– BlackRock的BUIDL基金實際上通過UniswapX路由交易

– SEC結束調查,集體訴訟已駁回

2/ @PancakeSwap

– TVL約$752B ,月交易量252億美元

– 佔全球市場份額15.9%,在BNB鏈中佔約82%的流量

– 年化產出約(

– 推出AI代理技能,實現跨8條鏈的自主DeFi執行

– 透過Ondo實現100多個代幣化實物資產(RWA),包括AAPL/TSLA的股票永續合約

3/ @AerodromeFi

– TVL約),月交易量約95億美元

– 佔全球市場份額5%,

- 打賞

- 按讚

- 留言

- 轉發

- 分享

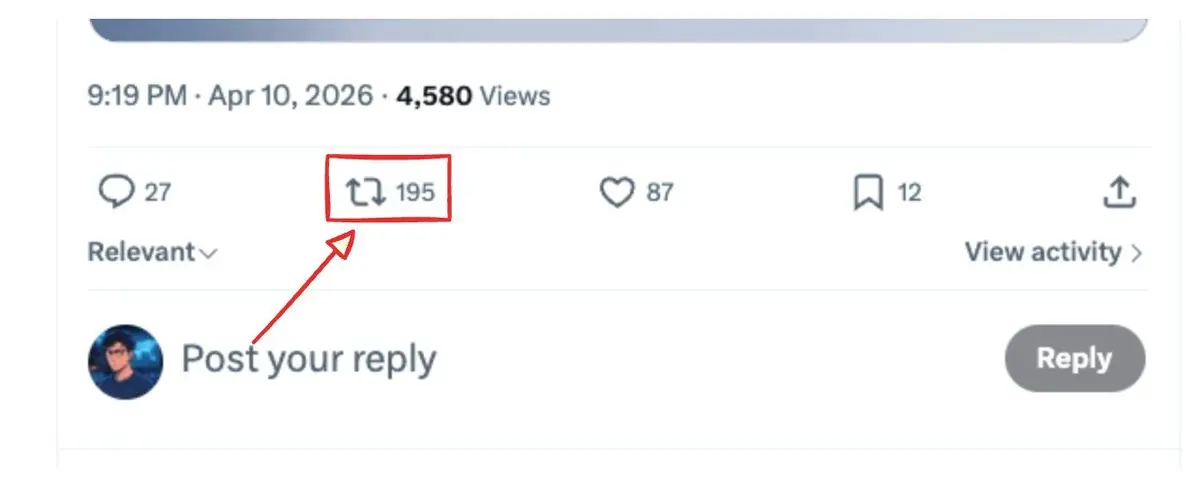

有人遇過這種情況嗎?

似乎我的帳號正受到機器人攻擊,伴隨大量轉推。

一個普通貼文大約有200次轉推

一位朋友說,通常是當一個被機器人控制的帳號轉貼你後,機器人就會蜂擁而至。我完全不知道是哪一個觸發了這個。

有人處理過這個嗎?我該怎麼辦?只封鎖和舉報,還是有更快的解決方法?

提前感謝 🙏

查看原文似乎我的帳號正受到機器人攻擊,伴隨大量轉推。

一個普通貼文大約有200次轉推

一位朋友說,通常是當一個被機器人控制的帳號轉貼你後,機器人就會蜂擁而至。我完全不知道是哪一個觸發了這個。

有人處理過這個嗎?我該怎麼辦?只封鎖和舉報,還是有更快的解決方法?

提前感謝 🙏

- 打賞

- 按讚

- 留言

- 轉發

- 分享

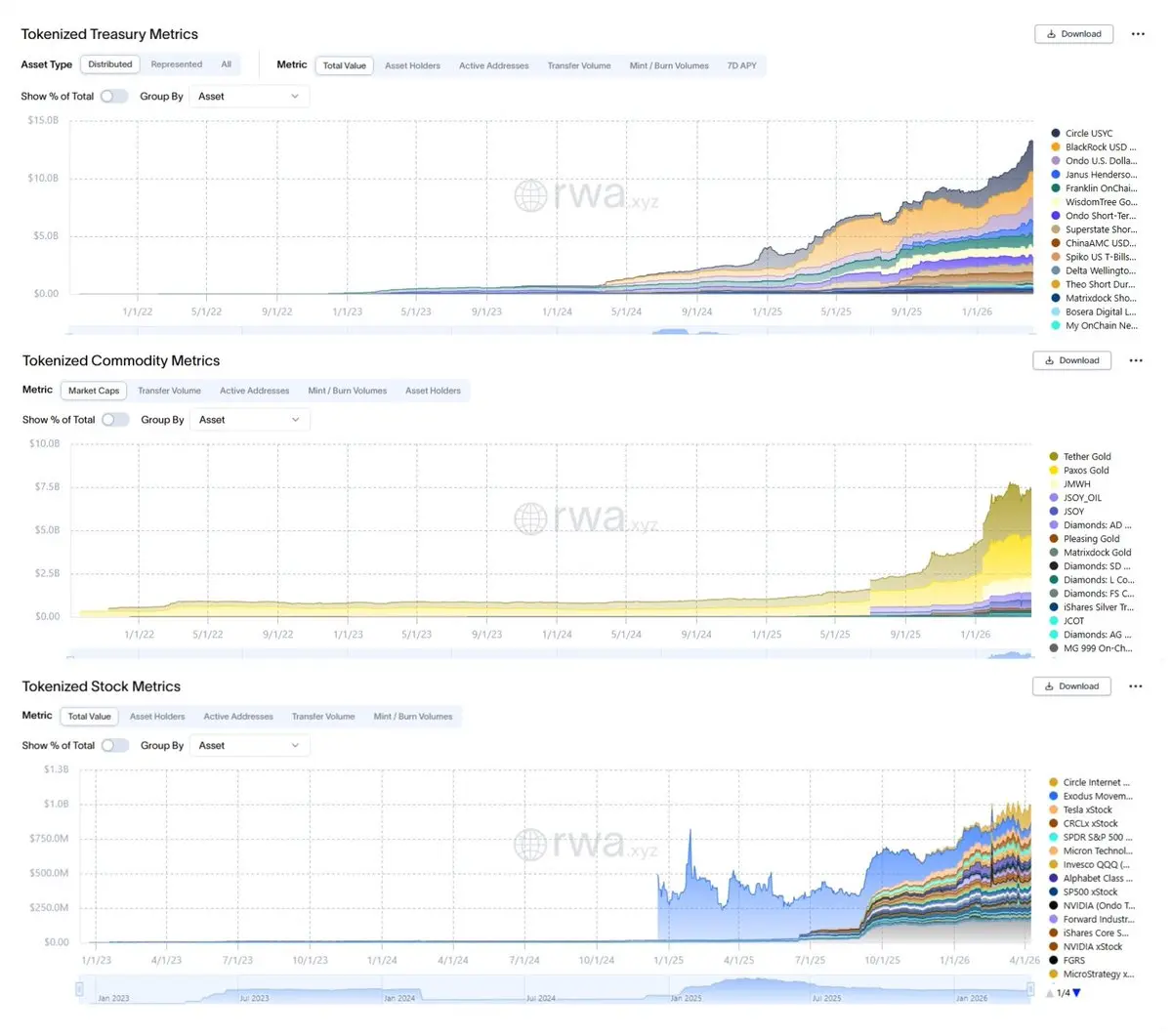

我將#RWAs的增長劃分為4條相當明顯的路線,每一條都因不同原因而成長。

→ 以穩定幣為基層,其他一切都建立在其上

→ 代幣化基金成為收益層

→ 代幣化商品成為宏觀對沖

→ 代幣化股票成為高β押注

在經濟低迷期間,資本實際流入代幣化資產,證明了結構性需求。

1/ 穩定幣仍以3180億美元遙遙領先一切。

$33T 在2025年的結算交易量 → 即使調整洗錢流,週轉率仍約為每年100倍。

USDC如今在機構市場中贏得了份額,儘管USDT的市佔率仍較高。

收益型穩定幣(BUIDL、USDY、sUSDe)現在超過220億美元,增長速度是整體穩定幣市場的15倍。

GENIUS法案禁止支付穩定幣的收益 → 迫使出現分裂:

– 支付用代幣(USDT/USDC)以促進流動

– 投資用代幣(BUIDL/USYC)以追求收益

這一單一的監管措施悄然將數千億閒置的穩定幣資金轉向代幣化國庫產品。

2/ 真正的機構資金流主要集中在代幣化基金。

代幣化美國國債已超過134億美元,擁有60多個不同產品。

– @circle USYC:26億美元,在BNB鏈上作為衍生品抵押品

– @BlackRock BUIDL:23億美元,已在8條鏈上,分發超過1億美元的股息

– @OndoFinance USDY/OUSG:合計超過27億美元,仍在快速增長

– @FTI_US BENJI:10億美元,已在Stellar、Av

查看原文→ 以穩定幣為基層,其他一切都建立在其上

→ 代幣化基金成為收益層

→ 代幣化商品成為宏觀對沖

→ 代幣化股票成為高β押注

在經濟低迷期間,資本實際流入代幣化資產,證明了結構性需求。

1/ 穩定幣仍以3180億美元遙遙領先一切。

$33T 在2025年的結算交易量 → 即使調整洗錢流,週轉率仍約為每年100倍。

USDC如今在機構市場中贏得了份額,儘管USDT的市佔率仍較高。

收益型穩定幣(BUIDL、USDY、sUSDe)現在超過220億美元,增長速度是整體穩定幣市場的15倍。

GENIUS法案禁止支付穩定幣的收益 → 迫使出現分裂:

– 支付用代幣(USDT/USDC)以促進流動

– 投資用代幣(BUIDL/USYC)以追求收益

這一單一的監管措施悄然將數千億閒置的穩定幣資金轉向代幣化國庫產品。

2/ 真正的機構資金流主要集中在代幣化基金。

代幣化美國國債已超過134億美元,擁有60多個不同產品。

– @circle USYC:26億美元,在BNB鏈上作為衍生品抵押品

– @BlackRock BUIDL:23億美元,已在8條鏈上,分發超過1億美元的股息

– @OndoFinance USDY/OUSG:合計超過27億美元,仍在快速增長

– @FTI_US BENJI:10億美元,已在Stellar、Av

- 打賞

- 2

- 留言

- 轉發

- 分享

我相信市場目前對$PUMP 的定價嚴重錯誤。

即使在Solana迷因幣的熊市中,$1M 仍然每天穩定產生約$1B 的收入,一天又一天。

– 首個在SOL上達到(收入的平台,)目前市值為11億美元$PUMP

– 大規模回購,約每天1百萬

– 每日代幣發行仍然強勁,達2-3萬以上,而日活躍用戶約12萬。

除此之外,$PUMP 正展現出明顯的多鏈移動跡象,這可能在未來幾個月成為主要的成長催化劑。

我一直在這裡積累,因為從圖表上看,風險回報比非常誘人,加上這些堅實的數據支持,

不論我們處於熊市或牛市,迷因幣賭博和快速交易的吸引力從未真正消失。已建立了這一切的終極平台。

將會長存。

查看原文即使在Solana迷因幣的熊市中,$1M 仍然每天穩定產生約$1B 的收入,一天又一天。

– 首個在SOL上達到(收入的平台,)目前市值為11億美元$PUMP

– 大規模回購,約每天1百萬

– 每日代幣發行仍然強勁,達2-3萬以上,而日活躍用戶約12萬。

除此之外,$PUMP 正展現出明顯的多鏈移動跡象,這可能在未來幾個月成為主要的成長催化劑。

我一直在這裡積累,因為從圖表上看,風險回報比非常誘人,加上這些堅實的數據支持,

不論我們處於熊市或牛市,迷因幣賭博和快速交易的吸引力從未真正消失。已建立了這一切的終極平台。

將會長存。

- 打賞

- 2

- 留言

- 轉發

- 分享

你是否曾經投票支持你喜愛的項目提案?你可能知道 #Tally probably, sadly they are shutting down. The one left now only #Snapshot。

不意外,#DAOs 從來都不是散戶會覺得有趣的敘事。

在加密貨幣領域有 13k+ 個 DAO,但平均參與率只有 ~17%。多數「治理」是由少數持有人決定,而其餘的人則不在乎。

主要 DAO 的投票權大約有 ~90% 掌握在前 0.1% 持有人的手裡。比地球上任何國家都更不平等。

我們沒有建立數位民主,我們建立的是超高效率的寡頭政治。

委託本來應該能解決這一切,但它只是在更進一步壓縮權力。

現在甚至不是大戶直接出手,而是一小群專業代表、VC 一致的錢包,以及基本上充當代理顧問的服務公司。

這就是設計帶來的自然結果。

Compound 幾乎失去了 $25M ,因為投票率太低了,協調良好的少數派就能把提案推過關。

Beanstalk 在單一區塊內被抽空 $182M ,因為投票權可以被借用、使用,然後在任何人反應之前再歸還。

Arbitrum 試圖對已經被移走的 $1B 「投票」。

Uniswap 的治理實際上會被風投所持有曝險的哪一座橋所塑造。

人們確實有許多想法,所謂的治理 2.0 就在試圖修補這些問題:

/ veTokens →

查看原文不意外,#DAOs 從來都不是散戶會覺得有趣的敘事。

在加密貨幣領域有 13k+ 個 DAO,但平均參與率只有 ~17%。多數「治理」是由少數持有人決定,而其餘的人則不在乎。

主要 DAO 的投票權大約有 ~90% 掌握在前 0.1% 持有人的手裡。比地球上任何國家都更不平等。

我們沒有建立數位民主,我們建立的是超高效率的寡頭政治。

委託本來應該能解決這一切,但它只是在更進一步壓縮權力。

現在甚至不是大戶直接出手,而是一小群專業代表、VC 一致的錢包,以及基本上充當代理顧問的服務公司。

這就是設計帶來的自然結果。

Compound 幾乎失去了 $25M ,因為投票率太低了,協調良好的少數派就能把提案推過關。

Beanstalk 在單一區塊內被抽空 $182M ,因為投票權可以被借用、使用,然後在任何人反應之前再歸還。

Arbitrum 試圖對已經被移走的 $1B 「投票」。

Uniswap 的治理實際上會被風投所持有曝險的哪一座橋所塑造。

人們確實有許多想法,所謂的治理 2.0 就在試圖修補這些問題:

/ veTokens →

- 打賞

- 1

- 留言

- 轉發

- 分享

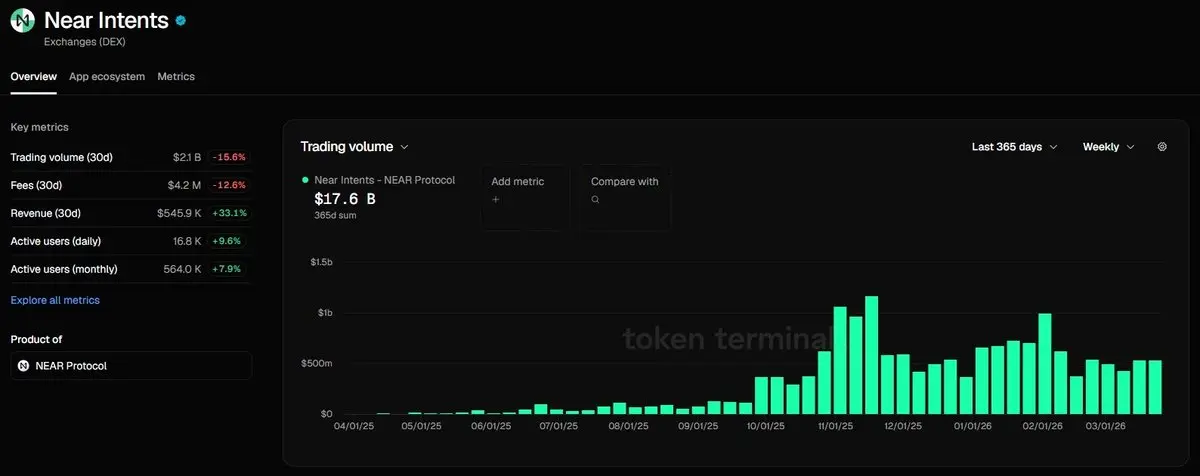

► Near 論文:為未來而建

$Near 大概是最能緊跟市場元的那一個。

他們的 Near 目標證明:

– 歷史總交易量 176億美元

– 過去30天處理 21億美元

– 自2025年10月以來增長3倍

– 1570萬次交換

– 1710萬美元的總手續費

– 透過生態系統觸點每月有4600萬用戶

目標讓你只需說出你的需求,而不用構建交易。

再加上鏈簽名,讓 NEAR 帳戶可以在沒有橋接的情況下,在其他鏈上簽名並執行交易 (BTC、ETH、SOL、SUI…)。

而解決方案可以同時從中心化交易所(CEX)和去中心化金融(DeFi)獲取流動性,以獲得最佳匯率。自動做市商(AMM)池子根本做不到這點。

@NEARProtocol 正在成為跨鏈路由層。他們甚至建立了支持未來的技術堆疊:

– 基於 TEE 的遮罩代理:AI 在安全隔離區運行 → 區塊鏈內證明驗證 → 代理控制 BTC、ETH、SOL 地址,全部由一個 NEAR 合約衍生

– AITP:代理間通信與支付的標準

這對於 AI 代理將成為區塊鏈主要用戶的願景非常重要。

想想 AI 代理實際需要什麼:

– 抽象 (Intents)

– 跨鏈控制 (Chain Signatures)

– 安全執行 (TEE 堆疊)。NEAR 正在推出的正是這些基本原語。

代理表達意圖,解決方案網絡填充需求,鏈簽名在任何鏈上無信任地完成結算。

2月推出

查看原文$Near 大概是最能緊跟市場元的那一個。

他們的 Near 目標證明:

– 歷史總交易量 176億美元

– 過去30天處理 21億美元

– 自2025年10月以來增長3倍

– 1570萬次交換

– 1710萬美元的總手續費

– 透過生態系統觸點每月有4600萬用戶

目標讓你只需說出你的需求,而不用構建交易。

再加上鏈簽名,讓 NEAR 帳戶可以在沒有橋接的情況下,在其他鏈上簽名並執行交易 (BTC、ETH、SOL、SUI…)。

而解決方案可以同時從中心化交易所(CEX)和去中心化金融(DeFi)獲取流動性,以獲得最佳匯率。自動做市商(AMM)池子根本做不到這點。

@NEARProtocol 正在成為跨鏈路由層。他們甚至建立了支持未來的技術堆疊:

– 基於 TEE 的遮罩代理:AI 在安全隔離區運行 → 區塊鏈內證明驗證 → 代理控制 BTC、ETH、SOL 地址,全部由一個 NEAR 合約衍生

– AITP:代理間通信與支付的標準

這對於 AI 代理將成為區塊鏈主要用戶的願景非常重要。

想想 AI 代理實際需要什麼:

– 抽象 (Intents)

– 跨鏈控制 (Chain Signatures)

– 安全執行 (TEE 堆疊)。NEAR 正在推出的正是這些基本原語。

代理表達意圖,解決方案網絡填充需求,鏈簽名在任何鏈上無信任地完成結算。

2月推出

- 打賞

- 按讚

- 留言

- 轉發

- 分享

剛剛閱讀 @SemiAnalysis_ 最新的GPU租賃市場報告。有幾個數據值得注意:

– H100租賃價格在5個月內上漲40% ($1.70 → $2.35/hr)

– 按需容量:所有GPU類型已售罄

– 所有供應已預訂至2026年8月

– 驅動因素:代理式AI工作流程以指數級規模消耗計算資源

集中式雲端已達到滿負荷,並因#AI模型(如Claude、ChatGPT、Gemini等)高需求而積極調整價格:這造成的差距是真實存在的,我認為去中心化GPU市場正是為此時此刻而存在。

以下是構建#GPU競賽替代方案的三個項目:

1/ @akashnet:開源雲端市場。

2025年第四季度新租約34,300份,GPU利用率接近80%,並在2026年前90天內的計算支出突破$5M ,創歷史新高。

平均H100租賃:$1.53/hr。

2/ @TargonCompute:企業級GPU計算。

$tao (上最高收入子網,預計年化收入約$10.4M)。每天超過20B個推理Token,分布在1500多個節點。籌集了$10.5M的A輪融資。與英特爾合作撰寫了關於使用英特爾TDX的去中心化計算的白皮書。

平均H100租賃:$1.79/hr。

3/ @lium_io:GPU租賃層。

2026年初上線超過500台H100。專為短期突發計算而設,集中式雲端無法快速提供。租賃收入現已超過Token發行量。

平均H

– H100租賃價格在5個月內上漲40% ($1.70 → $2.35/hr)

– 按需容量:所有GPU類型已售罄

– 所有供應已預訂至2026年8月

– 驅動因素:代理式AI工作流程以指數級規模消耗計算資源

集中式雲端已達到滿負荷,並因#AI模型(如Claude、ChatGPT、Gemini等)高需求而積極調整價格:這造成的差距是真實存在的,我認為去中心化GPU市場正是為此時此刻而存在。

以下是構建#GPU競賽替代方案的三個項目:

1/ @akashnet:開源雲端市場。

2025年第四季度新租約34,300份,GPU利用率接近80%,並在2026年前90天內的計算支出突破$5M ,創歷史新高。

平均H100租賃:$1.53/hr。

2/ @TargonCompute:企業級GPU計算。

$tao (上最高收入子網,預計年化收入約$10.4M)。每天超過20B個推理Token,分布在1500多個節點。籌集了$10.5M的A輪融資。與英特爾合作撰寫了關於使用英特爾TDX的去中心化計算的白皮書。

平均H100租賃:$1.79/hr。

3/ @lium_io:GPU租賃層。

2026年初上線超過500台H100。專為短期突發計算而設,集中式雲端無法快速提供。租賃收入現已超過Token發行量。

平均H

TAO-7.64%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

量子威脅噩夢再次來襲,伴隨著谷歌最新的論文。

他們估計將破解 ECC 的需求降低到約 50 萬量子比特,遠低於之前的數值,量子抗性幣種瞬間移動。

我深入研究後發現,實際引用真正後量子算法的區塊鏈倉庫只有約 0.5%。整個行業仍然建立在未來量子電腦可能輕鬆破解的數學基礎上。

大家現在在搶先布局這個催化劑,所以以下是實際正在建設的項目:

> @QRLedger | $QRL:2018 年的 OG,使用 XMSS (基於哈希的,符合 IETF 標準)。可能是最經過實戰考驗的 PQC 區塊鏈。目前正嘗試進化成 Zond,具備 EVM 兼容性 + 遷移到 SPHINCS+ 和 ML-DSA。

> @Algorand | $ALGO:Falcon-1024 簽名自 2022 年起運行,谷歌的論文甚至引用它們作為實際的 PQC 部署。帳戶層仍有一些 ECDSA 暴露,但它是最先進的主要 Layer 1,遠超其他。

> @quipnetwork | $QUIP:WOTS+ 包裝器,能在不遷移的情況下保護你現有的錢包,支持任何鏈。你保持 MetaMask,他們負責 PQC 層。同時建立一個使用 D-Wave 硬體的量子計算市場。

> @RunningCKB | $CKB:建立在 RISC-V 虛擬機上的區塊鏈,密碼算法是可升級的智能合約。SPHINCS+ 鎖定腳本已經上線並經過審計,Quantum

查看原文他們估計將破解 ECC 的需求降低到約 50 萬量子比特,遠低於之前的數值,量子抗性幣種瞬間移動。

我深入研究後發現,實際引用真正後量子算法的區塊鏈倉庫只有約 0.5%。整個行業仍然建立在未來量子電腦可能輕鬆破解的數學基礎上。

大家現在在搶先布局這個催化劑,所以以下是實際正在建設的項目:

> @QRLedger | $QRL:2018 年的 OG,使用 XMSS (基於哈希的,符合 IETF 標準)。可能是最經過實戰考驗的 PQC 區塊鏈。目前正嘗試進化成 Zond,具備 EVM 兼容性 + 遷移到 SPHINCS+ 和 ML-DSA。

> @Algorand | $ALGO:Falcon-1024 簽名自 2022 年起運行,谷歌的論文甚至引用它們作為實際的 PQC 部署。帳戶層仍有一些 ECDSA 暴露,但它是最先進的主要 Layer 1,遠超其他。

> @quipnetwork | $QUIP:WOTS+ 包裝器,能在不遷移的情況下保護你現有的錢包,支持任何鏈。你保持 MetaMask,他們負責 PQC 層。同時建立一個使用 D-Wave 硬體的量子計算市場。

> @RunningCKB | $CKB:建立在 RISC-V 虛擬機上的區塊鏈,密碼算法是可升級的智能合約。SPHINCS+ 鎖定腳本已經上線並經過審計,Quantum

- 打賞

- 1

- 留言

- 轉發

- 分享

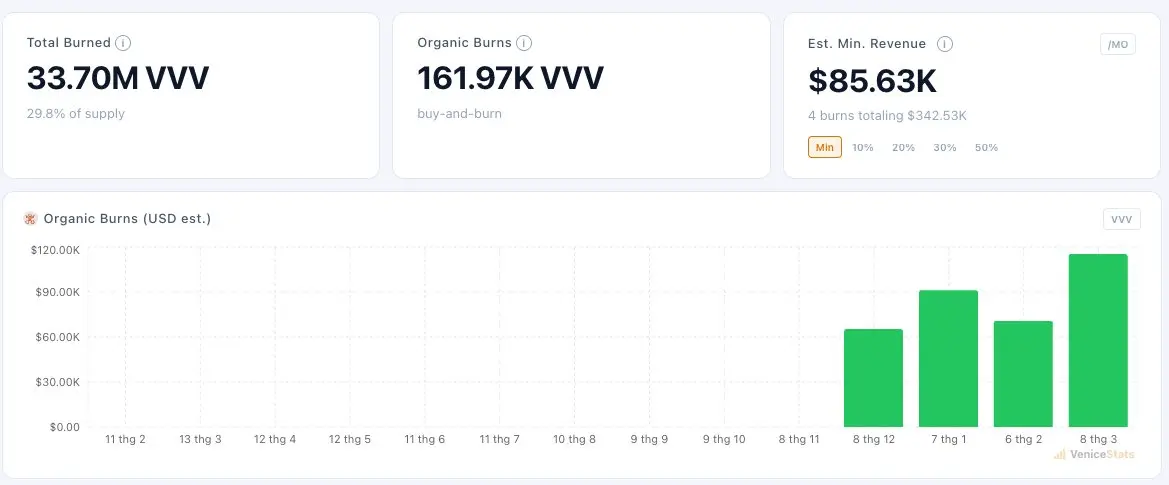

大家都在談論 $TAO 及其 128 個子網路。

但 $VVV 靜靜地坐在一個空間中,作為最強的 AI × 隱私代幣之一,我幾乎沒聽到有人提及它。

$VVV 在短短 3 個月內已經漲了 7 倍,而大多數山寨幣都在崩盤。

以下是 @AskVenice@ 的實際情況以及它為何重要 👇🏻

我認為 Venice 更像是一個以隱私為先的 AI 聚合器,具有與 ChatGPT 相同的界面:你輸入,它回答。

但最大的不同是你可以在模型之間自由切換:GPT、DeepSeek、Grok、Claude、Gemini,全部在 Venice 中。

與 ChatGPT 或其他不同,你在 Venice 上的提示完全在去中心化的 GPU 基礎設施上運行,擁有 70 多個匿名節點 → 這個 #AI 為你工作,而不是為訓練你數據的公司工作。

這一點在代理開始處理你的錢包、電子郵件、日曆和研究時尤為重要。

自推出以來,Venice 已吸引了令人印象深刻的數據:

> 超過 200 萬註冊用戶,預計到 2026 年 3 月每日活躍用戶超過 5 萬

> 預估月收入:$85.63K (燃燒與回購),已燒毀總供應的 29.8%

> 排放量從每年約 1000 萬降低到約 600 萬,目標在未來 3 個月內降至每年 300 萬

> 雙代幣激增:$VVV 在 $329M 市值 和 $DIEM 在 $33M 市值

這個輪子很

查看原文但 $VVV 靜靜地坐在一個空間中,作為最強的 AI × 隱私代幣之一,我幾乎沒聽到有人提及它。

$VVV 在短短 3 個月內已經漲了 7 倍,而大多數山寨幣都在崩盤。

以下是 @AskVenice@ 的實際情況以及它為何重要 👇🏻

我認為 Venice 更像是一個以隱私為先的 AI 聚合器,具有與 ChatGPT 相同的界面:你輸入,它回答。

但最大的不同是你可以在模型之間自由切換:GPT、DeepSeek、Grok、Claude、Gemini,全部在 Venice 中。

與 ChatGPT 或其他不同,你在 Venice 上的提示完全在去中心化的 GPU 基礎設施上運行,擁有 70 多個匿名節點 → 這個 #AI 為你工作,而不是為訓練你數據的公司工作。

這一點在代理開始處理你的錢包、電子郵件、日曆和研究時尤為重要。

自推出以來,Venice 已吸引了令人印象深刻的數據:

> 超過 200 萬註冊用戶,預計到 2026 年 3 月每日活躍用戶超過 5 萬

> 預估月收入:$85.63K (燃燒與回購),已燒毀總供應的 29.8%

> 排放量從每年約 1000 萬降低到約 600 萬,目標在未來 3 個月內降至每年 300 萬

> 雙代幣激增:$VVV 在 $329M 市值 和 $DIEM 在 $33M 市值

這個輪子很

- 打賞

- 2

- 留言

- 轉發

- 分享

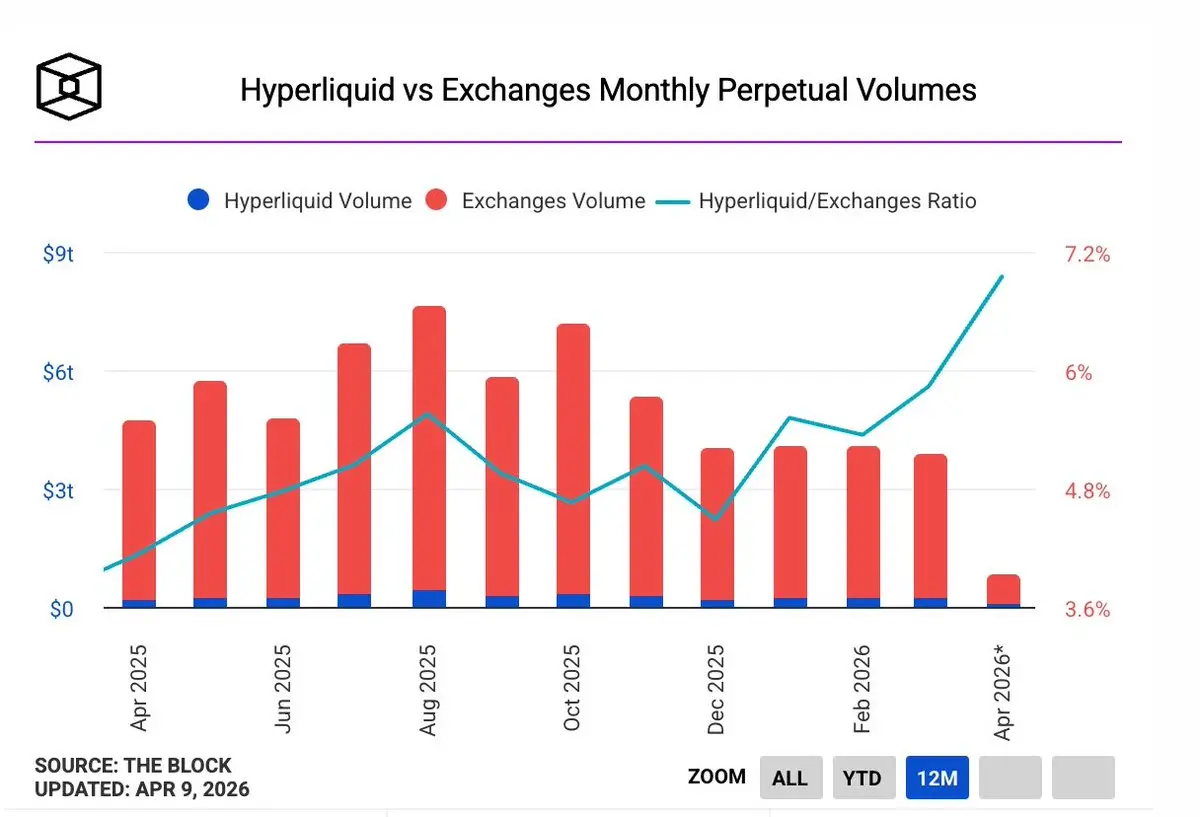

我們知道,讓大多數加密貨幣交易所多年來表現良好的原因其實很簡單。BTC暴漲,山寨幣熱潮來襲,永續合約交易量上升,手續費增加。

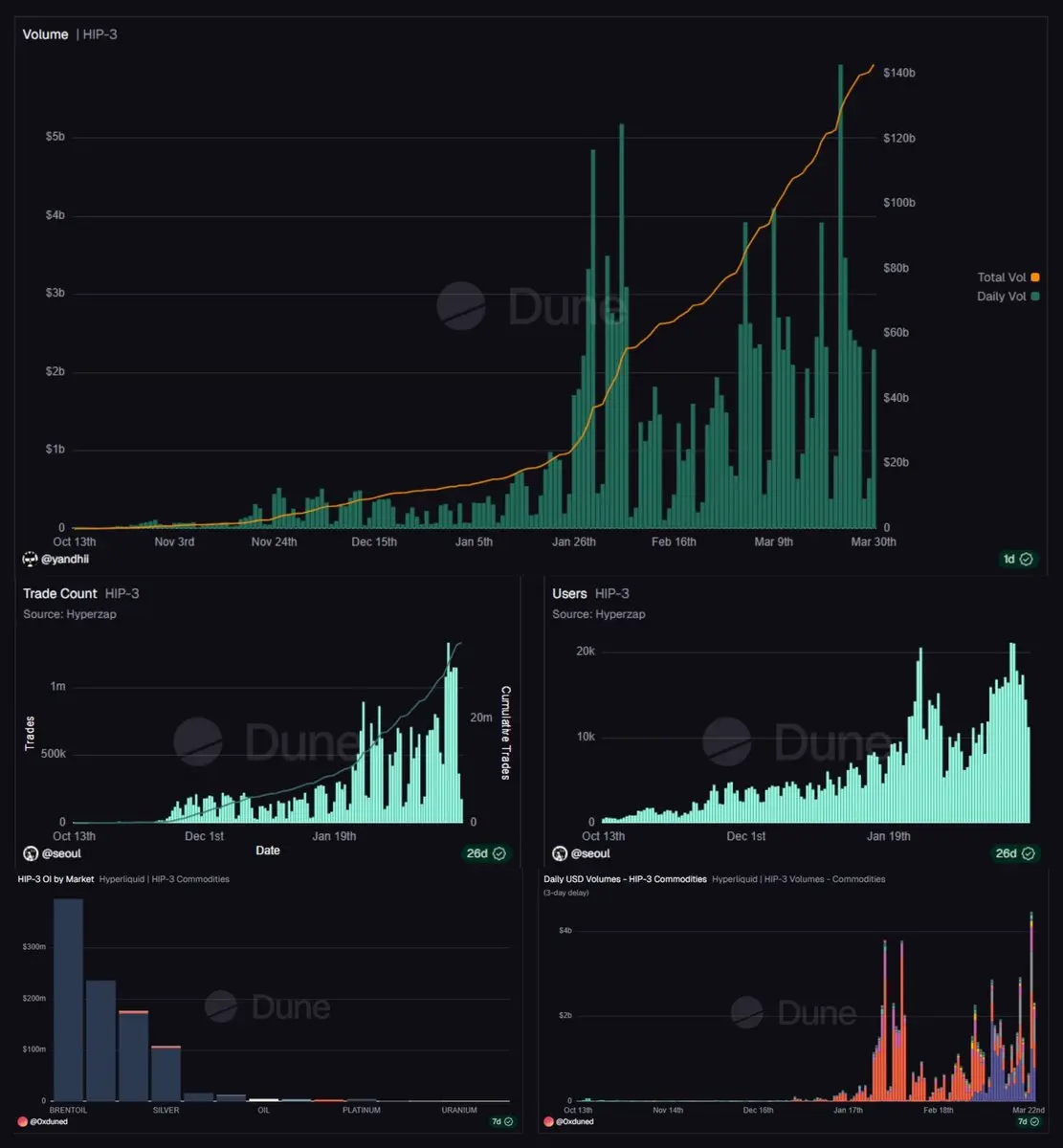

@HyperliquidX 正在用 HIP-3 玩一個非常不同的遊戲,這改變了我對整個局勢的看法。

這個交易所正逐漸成為一個在全球休市時進行風險交易的場所,它的運作方式更像是 CME 的邏輯,而非加密貨幣去中心化交易所。

– HIP-3 到 2026 年 3 月已佔每日交易量的約 30%

– 按持倉量(OI)排名前 30 的市場中,只有 7 個是加密貨幣對,其餘多為商品和股票

以伊朗局勢為例。在衝突的那個週末,傳統商品市場都關閉時,HL 仍然保持開放。

– 原油日交易量達到 17 億美元,持倉量攀升至 $300M →平台上的第三大產品

股票市場也是如此:

– 標普 500 永續合約在第一天就達到 $100M

– 黃金交易活躍,機構投資者持續增加

– 白銀在高峰期24小時內達到 12.5 億美元

這股流量並不是來自加密貨幣的狂熱者,而是地緣政治風險在星期天被定價。

人們仍然把它當作一個加密永續合約去中心化交易所來玩笑,但它最大的市場——由資本投入最多的地方,甚至都不是加密貨幣 lol。

但事實上,HL 正在朝另一個方向前進,更像是一個傳統金融交易所。

通常,傳統金融交易所的優勢在於成為執行風險的最佳場所。

HL 現在在鏈上運行同樣的策略,並且有一個額外的優勢

查看原文@HyperliquidX 正在用 HIP-3 玩一個非常不同的遊戲,這改變了我對整個局勢的看法。

這個交易所正逐漸成為一個在全球休市時進行風險交易的場所,它的運作方式更像是 CME 的邏輯,而非加密貨幣去中心化交易所。

– HIP-3 到 2026 年 3 月已佔每日交易量的約 30%

– 按持倉量(OI)排名前 30 的市場中,只有 7 個是加密貨幣對,其餘多為商品和股票

以伊朗局勢為例。在衝突的那個週末,傳統商品市場都關閉時,HL 仍然保持開放。

– 原油日交易量達到 17 億美元,持倉量攀升至 $300M →平台上的第三大產品

股票市場也是如此:

– 標普 500 永續合約在第一天就達到 $100M

– 黃金交易活躍,機構投資者持續增加

– 白銀在高峰期24小時內達到 12.5 億美元

這股流量並不是來自加密貨幣的狂熱者,而是地緣政治風險在星期天被定價。

人們仍然把它當作一個加密永續合約去中心化交易所來玩笑,但它最大的市場——由資本投入最多的地方,甚至都不是加密貨幣 lol。

但事實上,HL 正在朝另一個方向前進,更像是一個傳統金融交易所。

通常,傳統金融交易所的優勢在於成為執行風險的最佳場所。

HL 現在在鏈上運行同樣的策略,並且有一個額外的優勢

- 打賞

- 1

- 留言

- 轉發

- 分享

週末愉快,大家!《Edge Weekly》已經出刊,快去喝杯咖啡並閱讀吧 ☕👇🏻

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

我從我能挤出数据的任何邊缘中嗅出代码機器人。

数据层是全部。無论你的邏輯多么干净,如果源頭是垃圾或被鎖在付費墙後面,那都毫無意义。

對于我的鏈上追踪機器人,我使用@GeckoTerminal的免費公共API。是的,你知道我和他们有合作關系,但我真的是個真正的用户。

几周前我试图自己构建一個简单的鏈上追踪器。没什么花哨的,只是想在代幣被聪明資金猛投、交易量激增時收到提醒。

大多数地方要么没有這個功能,要么收費,要么API是個半坏的東西,你得绕很多弯才能访問。

GT就免費提供這個功能。我用几個小時就搭建了一個基础追踪器,只是隨意写写的。這种機器人在有Claude + GT之前,可能每月都得订閱。

如果你在做任何鏈上研究,這個API值得你花個下午時間隨便瞎逛:

数据层是全部。無论你的邏輯多么干净,如果源頭是垃圾或被鎖在付費墙後面,那都毫無意义。

對于我的鏈上追踪機器人,我使用@GeckoTerminal的免費公共API。是的,你知道我和他们有合作關系,但我真的是個真正的用户。

几周前我试图自己构建一個简单的鏈上追踪器。没什么花哨的,只是想在代幣被聪明資金猛投、交易量激增時收到提醒。

大多数地方要么没有這個功能,要么收費,要么API是個半坏的東西,你得绕很多弯才能访問。

GT就免費提供這個功能。我用几個小時就搭建了一個基础追踪器,只是隨意写写的。這种機器人在有Claude + GT之前,可能每月都得订閱。

如果你在做任何鏈上研究,這個API值得你花個下午時間隨便瞎逛:

GT0.73%

- 打賞

- 1

- 2

- 轉發

- 分享

Luna_Star:

到月球 🌕查看更多

.@Dexsport 現正提供迎新獎金。

首次存款最高可享 480% + 300 次免費旋轉。只需存款、遊玩、領取。

如果你已在使用該平台或感興趣,建議在活動結束前先了解一下。

→

查看原文首次存款最高可享 480% + 300 次免費旋轉。只需存款、遊玩、領取。

如果你已在使用該平台或感興趣,建議在活動結束前先了解一下。

→

- 打賞

- 2

- 留言

- 轉發

- 分享

熱門話題

查看更多64.81萬 熱度

33.63萬 熱度

8.81萬 熱度

73.32萬 熱度

649.33萬 熱度

置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520