Investing With Brandon

用戶暫無簡介

Investing With Brandon

長期來看,推動股價的第一要素。

每股盈餘成長。盈利每股。

就是這個。

如果你搞清楚利潤的去向。

在一個合理的估值水平進場。

進入一個好公司。

你就會賺錢。

這就是整個遊戲。

期權不是策略。

期權只是放大層。

你找到一個好公司,股價合理,EPS在成長。

然後你賣賣權、買買權來放大收益。

沒有基本面支撐的期權。

那只是賭博。

我目前清單上的所有股票。

EPS在上升。

股價被打擊。

進場的估值合理。

這就是框架。

這也是我為什麼要看每一隻的原因。

查看原文每股盈餘成長。盈利每股。

就是這個。

如果你搞清楚利潤的去向。

在一個合理的估值水平進場。

進入一個好公司。

你就會賺錢。

這就是整個遊戲。

期權不是策略。

期權只是放大層。

你找到一個好公司,股價合理,EPS在成長。

然後你賣賣權、買買權來放大收益。

沒有基本面支撐的期權。

那只是賭博。

我目前清單上的所有股票。

EPS在上升。

股價被打擊。

進場的估值合理。

這就是框架。

這也是我為什麼要看每一隻的原因。

- 打賞

- 2

- 留言

- 轉發

- 分享

伯克希爾哈撒韋最近增持了聯合健康。

他們不是在增加投資以賠錢。

目前從$606 下降到大約$310 左右。

論點很簡單。

老年人的醫療使用量增加了。

索賠更多 = 利潤空間更少。

每股盈餘下降。股價跟著下跌。

但大多數人忽略的是什麼。

他們正在退出無利可圖的市場。

加入更有利可圖的市場。

提高價格。

每股盈餘最終會找到底部。

也與科技股呈反周期。

如果中國入侵台灣或世界出現問題。

人們仍然需要醫療保健。

UNH可以為你提供一些保護。

這是一個長期投資,至少2到2.5年。

你必須耐心等待,讓它發揮作用。

$280 sold將行使價設在2.5年後。

相同到期日的低$300s 看漲期權。

保持耐心。讓每股盈餘恢復。

查看原文他們不是在增加投資以賠錢。

目前從$606 下降到大約$310 左右。

論點很簡單。

老年人的醫療使用量增加了。

索賠更多 = 利潤空間更少。

每股盈餘下降。股價跟著下跌。

但大多數人忽略的是什麼。

他們正在退出無利可圖的市場。

加入更有利可圖的市場。

提高價格。

每股盈餘最終會找到底部。

也與科技股呈反周期。

如果中國入侵台灣或世界出現問題。

人們仍然需要醫療保健。

UNH可以為你提供一些保護。

這是一個長期投資,至少2到2.5年。

你必須耐心等待,讓它發揮作用。

$280 sold將行使價設在2.5年後。

相同到期日的低$300s 看漲期權。

保持耐心。讓每股盈餘恢復。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

我分析的公司有98%。

我說不。

不是因為我難為人。

因為大多數公司都未通過篩選。

每家公司都必須符合所有五個條件:

1. 低於內在價值

2. 有護城河

3. 有定價權

4. 持久的競爭優勢

5. 如果被指派,長期持有沒問題

少一個就是不行。就說不。繼續前行。

遊戲的名字就是說不。

不是找理由說是。

當某個公司符合所有五個條件時,

那時我才會配置資金。

那時我會賣出看跌期權。

那時我會買入長期期權。

那時這個倉位才有意義。

大多數人太急於說是。

這就是他們賠錢的原因。

查看原文我說不。

不是因為我難為人。

因為大多數公司都未通過篩選。

每家公司都必須符合所有五個條件:

1. 低於內在價值

2. 有護城河

3. 有定價權

4. 持久的競爭優勢

5. 如果被指派,長期持有沒問題

少一個就是不行。就說不。繼續前行。

遊戲的名字就是說不。

不是找理由說是。

當某個公司符合所有五個條件時,

那時我才會配置資金。

那時我會賣出看跌期權。

那時我會買入長期期權。

那時這個倉位才有意義。

大多數人太急於說是。

這就是他們賠錢的原因。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

所有發帖說“天啊,明天市場會非常紅”的人,都是那些在市場漲時感到興奮的散戶投資者。

絕不要讓情緒影響你的投資決策。

市場永遠都會有波動。

路上會有顛簸。

停止低頭看你的腳。

專注於大局。

公司將持續增加利潤。

以合理的估值配置到優質公司。

做一到兩年的期權。

然後保持耐心,觀察大家恐慌。

我在這裡是為了賺錢。

我相信你也是。

堅持計劃。

控制好情緒。

這對伊朗來說毫無影響。

查看原文絕不要讓情緒影響你的投資決策。

市場永遠都會有波動。

路上會有顛簸。

停止低頭看你的腳。

專注於大局。

公司將持續增加利潤。

以合理的估值配置到優質公司。

做一到兩年的期權。

然後保持耐心,觀察大家恐慌。

我在這裡是為了賺錢。

我相信你也是。

堅持計劃。

控制好情緒。

這對伊朗來說毫無影響。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

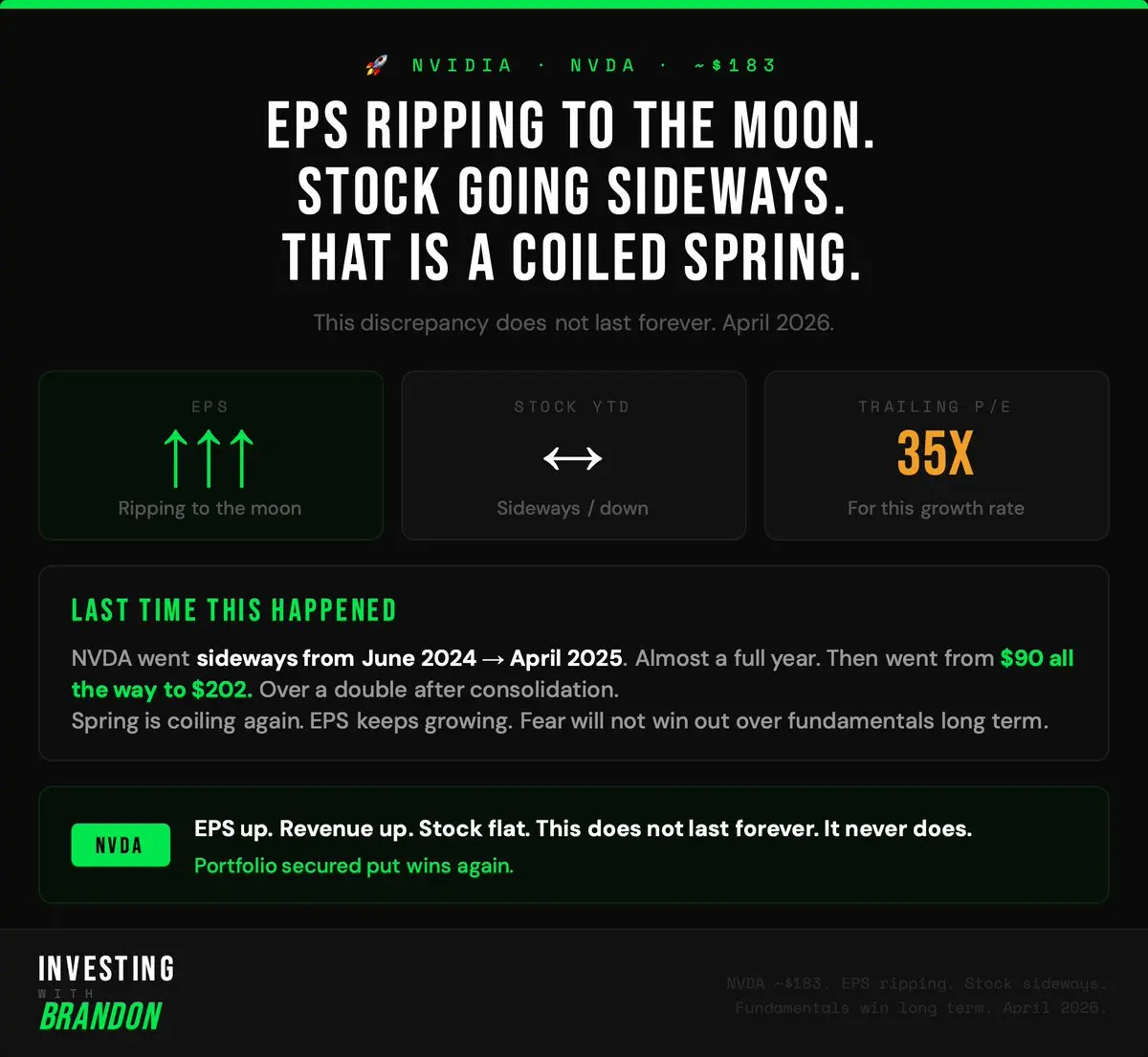

Nvidia。每股盈餘字面上直衝月球。

營收直衝月球。

股價幾乎一年沒有動作。

一個壞的催化劑接著一個。

Deepseek。Broadcom交易。超級規模擔憂。

但基本面長期來看總是贏家。

恐懼不會。

上次NVDA橫盤了一年。

股價從$90 到$202 突破時。

翻了一倍多。

現在情況也是一樣。

每股盈餘成長。股價平淡。彈簧越來越緊繃。

當情緒回來時。當伊朗解決時。當盈利證實需求時。

這個東西就會釋放。

以這個成長率來看,市盈率35倍。

這是合理的。這是令人信服的。

彈簧不會永遠保持緊繃。

查看原文營收直衝月球。

股價幾乎一年沒有動作。

一個壞的催化劑接著一個。

Deepseek。Broadcom交易。超級規模擔憂。

但基本面長期來看總是贏家。

恐懼不會。

上次NVDA橫盤了一年。

股價從$90 到$202 突破時。

翻了一倍多。

現在情況也是一樣。

每股盈餘成長。股價平淡。彈簧越來越緊繃。

當情緒回來時。當伊朗解決時。當盈利證實需求時。

這個東西就會釋放。

以這個成長率來看,市盈率35倍。

這是合理的。這是令人信服的。

彈簧不會永遠保持緊繃。

- 打賞

- 1

- 留言

- 轉發

- 分享

有人說「布蘭登,你在股價150美元時討厭Robinhood。為什麼在69美元時又喜歡它?」

因為價格是你付出的。

價值是你得到的。

在150美元時。好公司。壞價格。壞投資。

在69美元時。好公司。好價格。好投資。

同一家公司。價格只有一半。

每股盈餘在上升。營收在增加。

這裡的價值比那裡更高。

這就是重點。

還有。特朗普帳戶。

過去幾年出生的孩子可以申請1000美元。

據報導,Robinhood在管理這個方面扮演了重要角色。

平台上的資金越多 = 收入越高。

當市場情緒回來時。

這個也會跟著回來。

開始配置。保持比率平衡。

查看原文因為價格是你付出的。

價值是你得到的。

在150美元時。好公司。壞價格。壞投資。

在69美元時。好公司。好價格。好投資。

同一家公司。價格只有一半。

每股盈餘在上升。營收在增加。

這裡的價值比那裡更高。

這就是重點。

還有。特朗普帳戶。

過去幾年出生的孩子可以申請1000美元。

據報導,Robinhood在管理這個方面扮演了重要角色。

平台上的資金越多 = 收入越高。

當市場情緒回來時。

這個也會跟著回來。

開始配置。保持比率平衡。

- 打賞

- 3

- 留言

- 轉發

- 分享

美光今天大約在$373 。

市盈率為17倍。

每股盈餘將迎來爆炸性增長。

營收快速攀升。

人工智慧記憶週期至少還有幾年。

以17倍的估值進場,配合這樣的成長速度,非常具有吸引力。

這個投資標的波動較大。你需要有強大的心理承受能力。

但基本面不會說謊。

操作策略:

- 買入少量股票持倉

- 賣出$300 看跌期權,2027年到期

- 買入$380 看漲期權,同樣到期

市場已經將超出合約期限的每股盈餘成長預先反映在價格中。

這也是為什麼這裡的期限設定有效。

波動較大。是真實的布局。

查看原文市盈率為17倍。

每股盈餘將迎來爆炸性增長。

營收快速攀升。

人工智慧記憶週期至少還有幾年。

以17倍的估值進場,配合這樣的成長速度,非常具有吸引力。

這個投資標的波動較大。你需要有強大的心理承受能力。

但基本面不會說謊。

操作策略:

- 買入少量股票持倉

- 賣出$300 看跌期權,2027年到期

- 買入$380 看漲期權,同樣到期

市場已經將超出合約期限的每股盈餘成長預先反映在價格中。

這也是為什麼這裡的期限設定有效。

波動較大。是真實的布局。

- 打賞

- 3

- 留言

- 轉發

- 分享

Meta 是關於 $636 今天。

ATH 為 $796。

每股盈餘持續上升。

營收持續增加。

股價沒有任何動作。

當利潤上升而股價下跌時。

你會得到較低的市盈率。

那就是用更少的錢獲得更多的價值。

Meta 控制著廣告版圖。

每天都有數十億人在 Instagram、Facebook 和 WhatsApp 上。

當資料中心建設放緩時。

他們的花費也會減少。

每股盈餘甚至會更高。

策略:

- 增加持股

- 賣出 $500 的看跌期權,期限為兩年

- 耐心等待。長期持有。讓它發揮作用。

好公司。好價格。良好的每股盈餘成長。

這就是整個清單。

查看原文ATH 為 $796。

每股盈餘持續上升。

營收持續增加。

股價沒有任何動作。

當利潤上升而股價下跌時。

你會得到較低的市盈率。

那就是用更少的錢獲得更多的價值。

Meta 控制著廣告版圖。

每天都有數十億人在 Instagram、Facebook 和 WhatsApp 上。

當資料中心建設放緩時。

他們的花費也會減少。

每股盈餘甚至會更高。

策略:

- 增加持股

- 賣出 $500 的看跌期權,期限為兩年

- 耐心等待。長期持有。讓它發揮作用。

好公司。好價格。良好的每股盈餘成長。

這就是整個清單。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

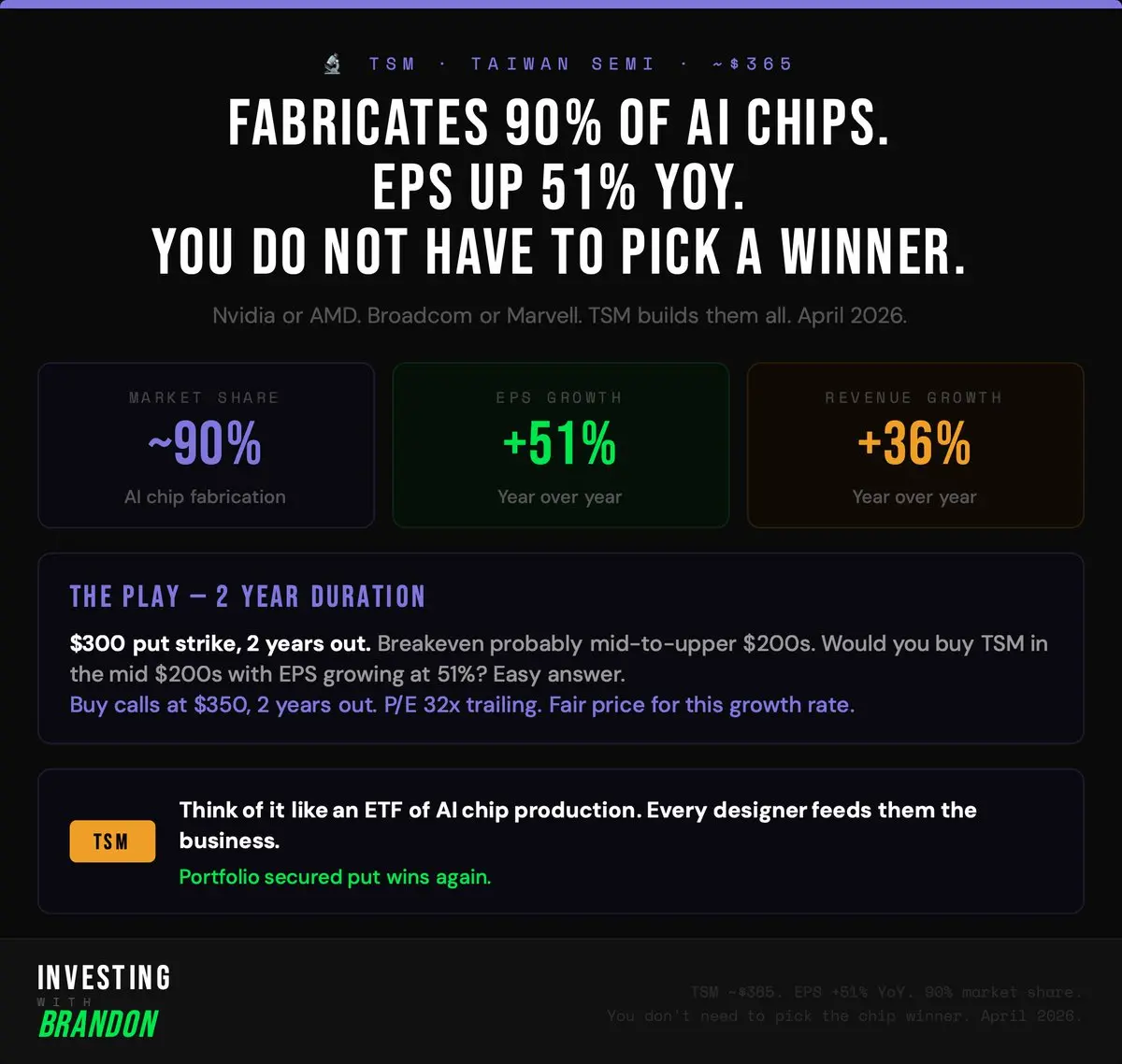

你不知道是英偉達贏,還是博通贏,亦或是AMD贏。

我也不知道。

但我知道誰為他們都製造晶片。台積電。台灣積體電路製造公司。

他們大約生產所有AI資料中心晶片的90%。

每股盈餘年增51%。

營收年增36%。

市盈率為32倍滯後盈餘。

可以把它想像成一個AI晶片生產的ETF。

每個設計師都會將藍圖寄給他們。

台積電負責建造。這就是護城河。

操作策略:

- 買一些股票

- 賣出$300 的看跌期權,兩年後到期

- 買入$350 的看漲期權,兩年後到期

- 看跌期權的收支平衡點在中間到較高的$200s

我會在中間價位買入台積電,EPS以這個成長率?

絕對會。

查看原文我也不知道。

但我知道誰為他們都製造晶片。台積電。台灣積體電路製造公司。

他們大約生產所有AI資料中心晶片的90%。

每股盈餘年增51%。

營收年增36%。

市盈率為32倍滯後盈餘。

可以把它想像成一個AI晶片生產的ETF。

每個設計師都會將藍圖寄給他們。

台積電負責建造。這就是護城河。

操作策略:

- 買一些股票

- 賣出$300 的看跌期權,兩年後到期

- 買入$350 的看漲期權,兩年後到期

- 看跌期權的收支平衡點在中間到較高的$200s

我會在中間價位買入台積電,EPS以這個成長率?

絕對會。

- 打賞

- 1

- 留言

- 轉發

- 分享

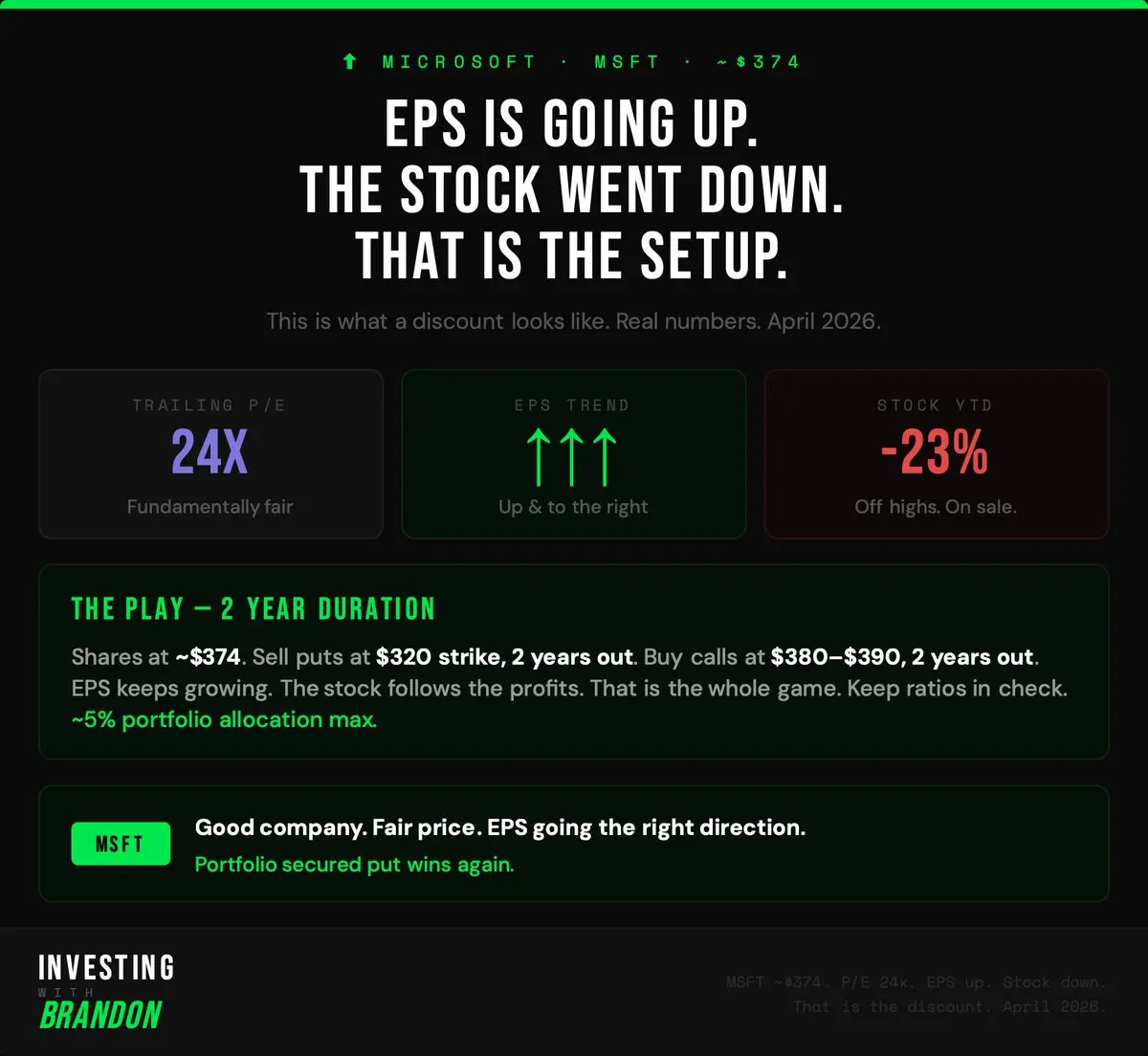

微軟今年下跌了23%。

每股盈餘(EPS)正在上升。

營收也在增加。

你以24倍的滯後盈利獲得它。

這對於一個以這個速度成長的公司來說,是一個基本合理的估值。

當利潤上升而股價下跌時。那就是折扣。那就是布局。

操作策略:

- 以約佔投資組合5%的比例購買一些股票(

- 賣出兩年後到期的看跌期權)

- 買入兩年後行使價在$380-390之間的看漲期權

EPS成長,股價跟隨。就這麼簡單。

保持比例平衡。耐心等待。

查看原文每股盈餘(EPS)正在上升。

營收也在增加。

你以24倍的滯後盈利獲得它。

這對於一個以這個速度成長的公司來說,是一個基本合理的估值。

當利潤上升而股價下跌時。那就是折扣。那就是布局。

操作策略:

- 以約佔投資組合5%的比例購買一些股票(

- 賣出兩年後到期的看跌期權)

- 買入兩年後行使價在$380-390之間的看漲期權

EPS成長,股價跟隨。就這麼簡單。

保持比例平衡。耐心等待。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

備兌認購期權只是一種炫耀的說法,意思是「我其實不相信自己的股票選擇。」

如果你真的看好一家公司,為什麼要用微薄的權利金來放棄上漲的潛力呢?

而且,不,這些並不能在真正的崩盤中「保護」你的下行風險,它們只是稍微緩和一下打擊,同時阻擋了股價的重大上漲...

如果你打算透過限制贏家並賺取微薄的權利金來累積財富,那你前路將會非常艱難...

查看原文如果你真的看好一家公司,為什麼要用微薄的權利金來放棄上漲的潛力呢?

而且,不,這些並不能在真正的崩盤中「保護」你的下行風險,它們只是稍微緩和一下打擊,同時阻擋了股價的重大上漲...

如果你打算透過限制贏家並賺取微薄的權利金來累積財富,那你前路將會非常艱難...

- 打賞

- 2

- 留言

- 轉發

- 分享

大多數新投資者犯的最大錯誤是將牛市與技巧混淆。

當潮水退去,你就會看到誰是露出底牌的人。

下一個熊市將會是一個好時機。

過去三年裡,出現了許多新晉的天才。

查看原文當潮水退去,你就會看到誰是露出底牌的人。

下一個熊市將會是一個好時機。

過去三年裡,出現了許多新晉的天才。

- 打賞

- 2

- 留言

- 轉發

- 分享

真正投資者在下跌時:

5% :波動性

10% :健康的修正

20% :市場略微便宜

35% :引人注目的交易

50% :這是重大的機會

典型散戶“投資者”在下跌時:

5% :市場崩潰

10% :這就是崩潰

20% :我不應該進入

35% :我以為股票只會上漲

50% :股市是一場騙局

查看原文5% :波動性

10% :健康的修正

20% :市場略微便宜

35% :引人注目的交易

50% :這是重大的機會

典型散戶“投資者”在下跌時:

5% :市場崩潰

10% :這就是崩潰

20% :我不應該進入

35% :我以為股票只會上漲

50% :股市是一場騙局

- 打賞

- 1

- 留言

- 轉發

- 分享

如何立即投資10萬美元:

適用於任何金額(

)$40k $VOO

$40k $Q

個別公司

出售一年以上的看跌期權組合,保證有擔保,而非現金擔保,符合以下條件的公司:

1. 必須低於內在價值。

2. 必須有護城河。

3. 必須具有定價權。

4. 必須擁有持久的競爭優勢。

5. 如果我被分配股票,我願意長期持有,我可以使用輪策略,耐心地「擺脫」股票(如果我想的話)。

重點提示:

- 組合是擔保的,而非現金。

- 保持比例平衡,以便如果我被分配,基本組合可以用來產生現金以應付分配。$20k 也可以滾動,永遠不用處理股票(

- 做一年以上的合約。

- 不會收取任何保證金利息

- 沒有現金拖累的現金擔保看跌期權

- 如果遵循上述五點和備註,你被分配的機率較低,但即使被分配,這些公司都是好公司,價格也合理)所以我們很滿意(

- 這就是我在短短幾年內累積到幾百萬美元的原因……說實話,如果你有正確的框架,這比大多數人想像的要容易得多。

查看原文適用於任何金額(

)$40k $VOO

$40k $Q

個別公司

出售一年以上的看跌期權組合,保證有擔保,而非現金擔保,符合以下條件的公司:

1. 必須低於內在價值。

2. 必須有護城河。

3. 必須具有定價權。

4. 必須擁有持久的競爭優勢。

5. 如果我被分配股票,我願意長期持有,我可以使用輪策略,耐心地「擺脫」股票(如果我想的話)。

重點提示:

- 組合是擔保的,而非現金。

- 保持比例平衡,以便如果我被分配,基本組合可以用來產生現金以應付分配。$20k 也可以滾動,永遠不用處理股票(

- 做一年以上的合約。

- 不會收取任何保證金利息

- 沒有現金拖累的現金擔保看跌期權

- 如果遵循上述五點和備註,你被分配的機率較低,但即使被分配,這些公司都是好公司,價格也合理)所以我們很滿意(

- 這就是我在短短幾年內累積到幾百萬美元的原因……說實話,如果你有正確的框架,這比大多數人想像的要容易得多。

- 打賞

- 1

- 留言

- 轉發

- 分享

每個人似乎都很驚訝$PLTR 正在下跌。

很清楚為什麼……

好公司。

價格很糟糕。

仍以165倍滯後盈利(PE)進行交易。

那仍然非常高。

是的,EPS增長良好,但仍不足以證明那個估值,因此這次下調是合理的。

不要複雜化它。

查看原文很清楚為什麼……

好公司。

價格很糟糕。

仍以165倍滯後盈利(PE)進行交易。

那仍然非常高。

是的,EPS增長良好,但仍不足以證明那個估值,因此這次下調是合理的。

不要複雜化它。

- 打賞

- 1

- 留言

- 轉發

- 分享

🔴 你可以花一輩子「致富」但只需要一次糟糕的投資就能讓你全盤皆輸...

永遠不要讓自己陷入那種情況。

市場短期內很難預測。

如果你長期參與,會發生一些出乎意料的瘋狂事情。

不要讓事情變得複雜。

不要過度槓桿。

不要跟隨群眾。

了解你擁有的資產以及為什麼擁有它。

查看原文永遠不要讓自己陷入那種情況。

市場短期內很難預測。

如果你長期參與,會發生一些出乎意料的瘋狂事情。

不要讓事情變得複雜。

不要過度槓桿。

不要跟隨群眾。

了解你擁有的資產以及為什麼擁有它。

- 打賞

- 2

- 留言

- 轉發

- 分享

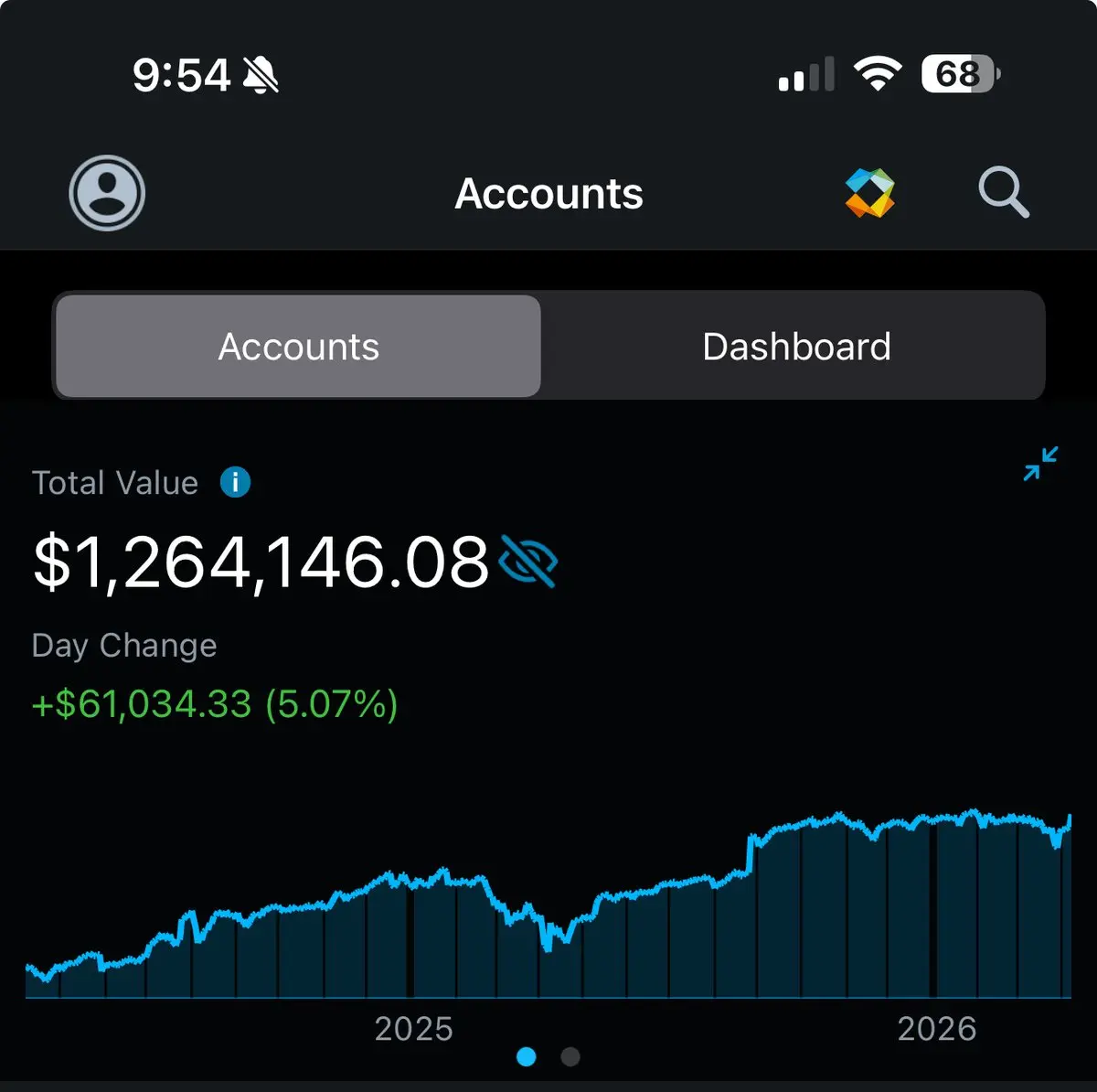

如果你在2010年把$100 投入到$NVDA 中,你今天就會變得富有。

嗯……

讓我們假設你什麼都沒做,一直持有到現在。

到2015年底你會有$230

而什麼都沒做

然後看到那個$230 漲到大約$2,000,在2018年的高點

還是什麼都沒做

然後看到$2,000在2018年底的崩盤中被砍半,跌到不到$1,000

還是什麼都沒做

然後看到它在2021年11月的高點飆升到大約$9,500

還是什麼都沒做

然後看到$9,500在2022年10月的底部崩潰到大約$3,200

還是什麼都沒做

然後看到$3,200在2026年末爆漲到超過$50,000

而且出於某種原因終於決定做點什麼……

那麼,是的,在2010年投資NVIDIA的$100 今天價值會超過$50,000。

教訓是相同的。

每個人都幻想著最終的數字。

幾乎沒有人有勇氣忍受波動來實現那個……

查看原文嗯……

讓我們假設你什麼都沒做,一直持有到現在。

到2015年底你會有$230

而什麼都沒做

然後看到那個$230 漲到大約$2,000,在2018年的高點

還是什麼都沒做

然後看到$2,000在2018年底的崩盤中被砍半,跌到不到$1,000

還是什麼都沒做

然後看到它在2021年11月的高點飆升到大約$9,500

還是什麼都沒做

然後看到$9,500在2022年10月的底部崩潰到大約$3,200

還是什麼都沒做

然後看到$3,200在2026年末爆漲到超過$50,000

而且出於某種原因終於決定做點什麼……

那麼,是的,在2010年投資NVIDIA的$100 今天價值會超過$50,000。

教訓是相同的。

每個人都幻想著最終的數字。

幾乎沒有人有勇氣忍受波動來實現那個……

- 打賞

- 2

- 留言

- 轉發

- 分享

股票期權是可怕的...

除非你做對了。

問題是?

大多數人完全做錯了。

大多數人想一夜暴富十倍。

猜猜看……這可能不會發生

我最喜歡的策略是賣出看跌期權。

我提前收取費用,未來以較低的價格買入股票。

大聲說出來。

瘋了吧……

我不是用現金擔保來做這個。

我用我的基本投資組合來擔保賣出的看跌期權。

這樣我就不會有閒置不工作的現金。

關鍵:

- 只有在公司股價低於內在價值時才賣出看跌期權。

- 只有在公司具有護城河時才賣出看跌期權。

- 只有在公司具有持久競爭優勢時才賣出看跌期權。

- 只在你願意長期持有的公司上賣出看跌期權。

這不是胡扯或炒作……

這是正確的投資方式。

查看原文除非你做對了。

問題是?

大多數人完全做錯了。

大多數人想一夜暴富十倍。

猜猜看……這可能不會發生

我最喜歡的策略是賣出看跌期權。

我提前收取費用,未來以較低的價格買入股票。

大聲說出來。

瘋了吧……

我不是用現金擔保來做這個。

我用我的基本投資組合來擔保賣出的看跌期權。

這樣我就不會有閒置不工作的現金。

關鍵:

- 只有在公司股價低於內在價值時才賣出看跌期權。

- 只有在公司具有護城河時才賣出看跌期權。

- 只有在公司具有持久競爭優勢時才賣出看跌期權。

- 只在你願意長期持有的公司上賣出看跌期權。

這不是胡扯或炒作……

這是正確的投資方式。

- 打賞

- 2

- 留言

- 轉發

- 分享

我每月靠期權大約賺$29k 。

不要日內交易

不要波段交易

不要賣出覆蓋式買權

不要現金擔保賣權

不要廢話

相反,我做這些:

建立核心投資組合

賣出以投資組合作擔保的賣權(而不是現金擔保賣權)

用賣出賣權的權利金買入 LEAPS

用賣出賣權的權利金買入股票

(所有 1+ 年期的選擇權合約)

我可以向13歲的孩子解釋,而且我很可能會超越閱讀到這裡的95%的人。

簡單就贏。

查看原文不要日內交易

不要波段交易

不要賣出覆蓋式買權

不要現金擔保賣權

不要廢話

相反,我做這些:

建立核心投資組合

賣出以投資組合作擔保的賣權(而不是現金擔保賣權)

用賣出賣權的權利金買入 LEAPS

用賣出賣權的權利金買入股票

(所有 1+ 年期的選擇權合約)

我可以向13歲的孩子解釋,而且我很可能會超越閱讀到這裡的95%的人。

簡單就贏。

- 打賞

- 1

- 留言

- 轉發

- 分享

🔴許多人認為交易越多,賺的錢越多。

這遠非事實。

想想沃倫·巴菲特在 @BRK@ 的情況。

他是史上最「無聊」的投資者之一,但卻被視為史上最偉大的投資者。

為什麼?

因為他以合理的價格買入優秀的公司,然後耐心等待。

什麼都不做。

讓營收成長。

讓每股盈餘成長。

不會對每一個頭條新聞驚慌失措。

多年來,股價會跟隨基本面走。

這也是我絕不做短期操作,尤其是期權的原因。

你沒有成長的順風之力在背後...

不要把事情搞得比它應該更複雜。

以合理的價格買入優質公司,並利用期權放大超高信心的交易。

所有交易至少持有一年以上。

這是有效的。

查看原文這遠非事實。

想想沃倫·巴菲特在 @BRK@ 的情況。

他是史上最「無聊」的投資者之一,但卻被視為史上最偉大的投資者。

為什麼?

因為他以合理的價格買入優秀的公司,然後耐心等待。

什麼都不做。

讓營收成長。

讓每股盈餘成長。

不會對每一個頭條新聞驚慌失措。

多年來,股價會跟隨基本面走。

這也是我絕不做短期操作,尤其是期權的原因。

你沒有成長的順風之力在背後...

不要把事情搞得比它應該更複雜。

以合理的價格買入優質公司,並利用期權放大超高信心的交易。

所有交易至少持有一年以上。

這是有效的。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

熱門話題

查看更多98.82萬 熱度

966.95萬 熱度

124.36萬 熱度

6.71萬 熱度

152.48萬 熱度

熱門 Gate Fun

查看更多- 市值:$2286.2持有人數:10.00%

- 市值:$2289.65持有人數:10.00%

- 市值:$2289.65持有人數:00.00%

- 市值:$2279.31持有人數:00.00%

- 市值:$2318.17持有人數:30.35%

置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520