#EthereumFoundationSells3750ETH

以太坊基金會出售3,750 ETH — 是經過計算的金庫操作還是值得關注的信心信號?*

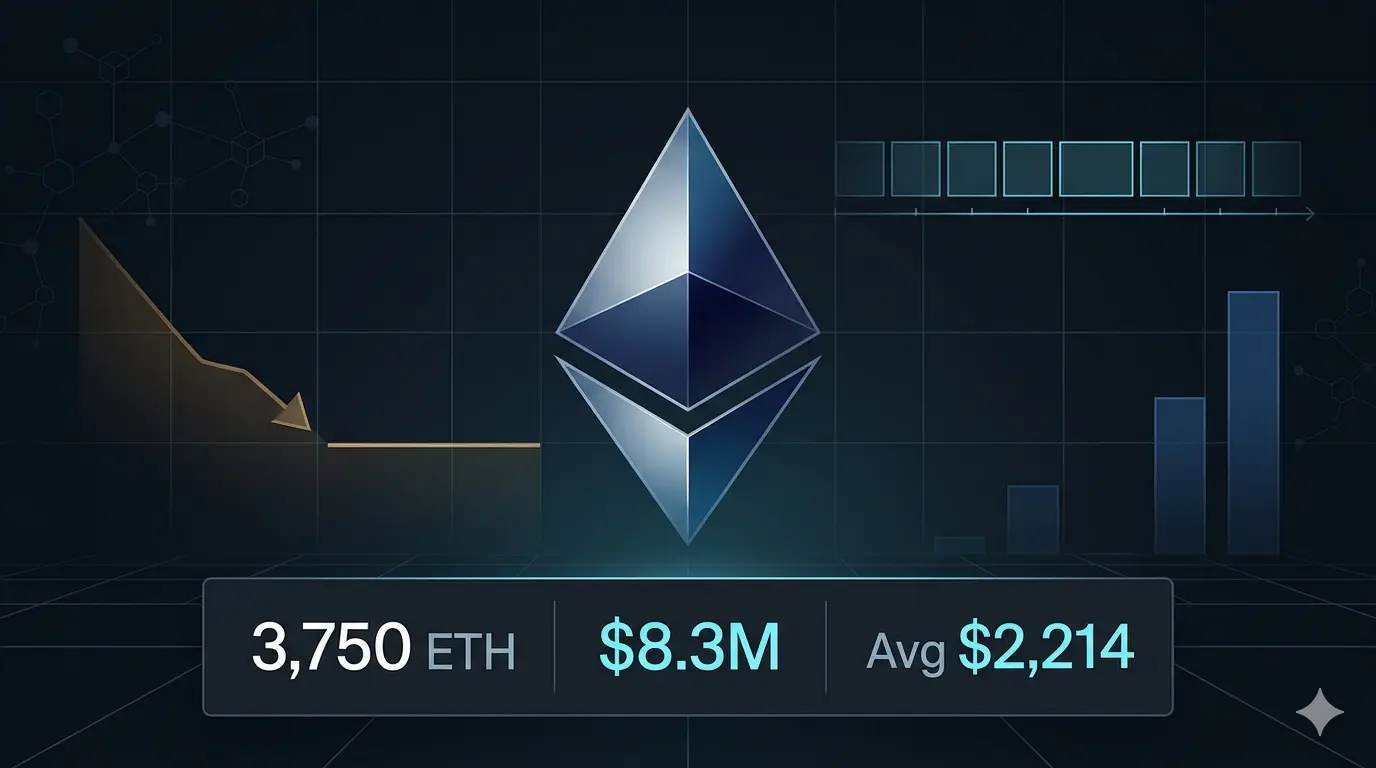

在2026年4月8日,以太坊基金會正式宣布其打算將5,000 ETH轉換為穩定幣,以資助持續的研究與開發、補助金以及生態系統捐款。截至分析師 EmberCN 追蹤的最新鏈上數據,這5,000 ETH中已有3,750 ETH被售出,剩下1,250 ETH在處理隊列中。九筆已完成交易的平均執行價格約為每ETH 2,214美元,產生約830萬美元的收益。這些銷售並非一次性在一個區塊中大量抛售,而是分批進行,每批416.67 ETH,通過 CoW Protocol 的時間加權平均價格(TWAP)機制專門設計來最小化市場影響並避免滑點引起的價格偏離。

這並非一個突發或恐慌性事件。它符合以太坊基金會定期將部分原生ETH金庫轉換為法幣等值穩定幣以資助運營開支的既定模式。基金會一直對此操作保持透明,2022年、2023年和2025年的類似操作也遵循相似的機制。此次特別不同之處在於時機——2026年第一季度,ETH經歷了嚴重的下跌,1月至3月期間下跌超過30%,主要受到關稅戰宏觀逆風和更廣泛的加密貨幣避險情緒的影響。在價格回升至平均2,214美元時出售,而非在周期低點,反而展現出較為紀律的金庫管理,而非危機性清算。

從市場結構角度來看,影響較為有限。撰寫時,ETH的交易價格約為2,247美元,較24小時前上漲約0.35%,7天內漲幅約6.5%。30天表現穩定在約7.4%的漲幅,顯示第一季度的整體下行趨勢正在放緩。TWAP批次執行似乎已達到預期效果——價格吸收了流量,且在任何主要時間框架上都未出現明顯的負面跳空。

然而,當前有關ETH的更廣泛背景充滿了相互矛盾的敘事。在機構積累方面,Bitmine Immersion Technologies——由Tom Lee支持的ETH金庫公司——於4月6日披露,單週購買了71,252 ETH,使其總持有量達到約480萬ETH,按當前價格價值超過(十億美元。這種大規模的機構信心為基金會相對較小的8.3百萬美元退出提供了有意義的對比。然而,在ETF方面,資金流仍然為負。截止4月9日當週,現貨以太坊ETF出現超過)百萬美元的淨流出,其中由BlackRock推出的ETH ETF佔最大比例。大型企業金庫買家與ETF散戶/機構資金流之間的分歧,值得持續關注。

截至4月11日的技術指標顯示,市場處於十字路口。在4小時圖上,移動平均線仍呈多頭排列,MA7高於MA30,MA30高於MA120,且ADX為31.6,確認趨勢強度。但CCI和Williams %R在15分鐘、4小時和日線圖上同步進入超買區域——這是典型的趨勢末端警訊。4小時MACD出現死亡交叉,15分鐘圖上也出現價格與MACD背離,暗示上行動能可能在2,250至2,260的阻力區域耗盡。日線圖則提供部分抵消——MACD多頭背離正在形成,意味著任何回調可能較淺,不會完全扭轉趨勢。

對於試圖將基金會的ETH出售行為放在更大背景中理解的參與者:此次出售本身不太可能是ETH未來價格的方向性信號。以太坊基金會並非為了獲利而交易——它轉換ETH是為了資助非營利組織的運營和研究開支。使用TWAP分九批進行,展現了有意避免市場被操控或引發過度波動的謹慎。這次事件強調的是基金會持續進行金庫管理的節奏,若ETH價格持續回升至甚至超過2,500美元,預計將有更多後續批次的出售,可能提前推動下一次定期出售。

剩餘的1,250 ETH(約2.7百萬美元)也可能會用相同的TWAP結構出售。市場已證明能夠平穩吸收這一規模。影響ETH中期走勢的更重要變數仍是現貨ETF資金流的正常化速度、像Bitmine這樣的企業金庫持續積累,以及全球貿易政策相關的宏觀緊張局勢的緩解——這些因素在數量級上遠超基金會的出售計劃。

目前情緒分歧:49%的正面與36%的負面,社交討論量持平,且在出售公告後,空頭情緒並未出現異常激增。恐懼與貪婪指數為15,仍處於恐懼區域,歷史上這一階段較常伴隨均值回歸的反彈,而非持續的崩盤。

以太坊基金會出售ETH並非會大幅影響市場的消息,但這是一個值得追蹤的數據點——不是關於ETH價值的變化,而是關於基金會的資金規劃和其選擇執行的價格水準。

以太坊基金會出售3,750 ETH — 是經過計算的金庫操作還是值得關注的信心信號?*

在2026年4月8日,以太坊基金會正式宣布其打算將5,000 ETH轉換為穩定幣,以資助持續的研究與開發、補助金以及生態系統捐款。截至分析師 EmberCN 追蹤的最新鏈上數據,這5,000 ETH中已有3,750 ETH被售出,剩下1,250 ETH在處理隊列中。九筆已完成交易的平均執行價格約為每ETH 2,214美元,產生約830萬美元的收益。這些銷售並非一次性在一個區塊中大量抛售,而是分批進行,每批416.67 ETH,通過 CoW Protocol 的時間加權平均價格(TWAP)機制專門設計來最小化市場影響並避免滑點引起的價格偏離。

這並非一個突發或恐慌性事件。它符合以太坊基金會定期將部分原生ETH金庫轉換為法幣等值穩定幣以資助運營開支的既定模式。基金會一直對此操作保持透明,2022年、2023年和2025年的類似操作也遵循相似的機制。此次特別不同之處在於時機——2026年第一季度,ETH經歷了嚴重的下跌,1月至3月期間下跌超過30%,主要受到關稅戰宏觀逆風和更廣泛的加密貨幣避險情緒的影響。在價格回升至平均2,214美元時出售,而非在周期低點,反而展現出較為紀律的金庫管理,而非危機性清算。

從市場結構角度來看,影響較為有限。撰寫時,ETH的交易價格約為2,247美元,較24小時前上漲約0.35%,7天內漲幅約6.5%。30天表現穩定在約7.4%的漲幅,顯示第一季度的整體下行趨勢正在放緩。TWAP批次執行似乎已達到預期效果——價格吸收了流量,且在任何主要時間框架上都未出現明顯的負面跳空。

然而,當前有關ETH的更廣泛背景充滿了相互矛盾的敘事。在機構積累方面,Bitmine Immersion Technologies——由Tom Lee支持的ETH金庫公司——於4月6日披露,單週購買了71,252 ETH,使其總持有量達到約480萬ETH,按當前價格價值超過(十億美元。這種大規模的機構信心為基金會相對較小的8.3百萬美元退出提供了有意義的對比。然而,在ETF方面,資金流仍然為負。截止4月9日當週,現貨以太坊ETF出現超過)百萬美元的淨流出,其中由BlackRock推出的ETH ETF佔最大比例。大型企業金庫買家與ETF散戶/機構資金流之間的分歧,值得持續關注。

截至4月11日的技術指標顯示,市場處於十字路口。在4小時圖上,移動平均線仍呈多頭排列,MA7高於MA30,MA30高於MA120,且ADX為31.6,確認趨勢強度。但CCI和Williams %R在15分鐘、4小時和日線圖上同步進入超買區域——這是典型的趨勢末端警訊。4小時MACD出現死亡交叉,15分鐘圖上也出現價格與MACD背離,暗示上行動能可能在2,250至2,260的阻力區域耗盡。日線圖則提供部分抵消——MACD多頭背離正在形成,意味著任何回調可能較淺,不會完全扭轉趨勢。

對於試圖將基金會的ETH出售行為放在更大背景中理解的參與者:此次出售本身不太可能是ETH未來價格的方向性信號。以太坊基金會並非為了獲利而交易——它轉換ETH是為了資助非營利組織的運營和研究開支。使用TWAP分九批進行,展現了有意避免市場被操控或引發過度波動的謹慎。這次事件強調的是基金會持續進行金庫管理的節奏,若ETH價格持續回升至甚至超過2,500美元,預計將有更多後續批次的出售,可能提前推動下一次定期出售。

剩餘的1,250 ETH(約2.7百萬美元)也可能會用相同的TWAP結構出售。市場已證明能夠平穩吸收這一規模。影響ETH中期走勢的更重要變數仍是現貨ETF資金流的正常化速度、像Bitmine這樣的企業金庫持續積累,以及全球貿易政策相關的宏觀緊張局勢的緩解——這些因素在數量級上遠超基金會的出售計劃。

目前情緒分歧:49%的正面與36%的負面,社交討論量持平,且在出售公告後,空頭情緒並未出現異常激增。恐懼與貪婪指數為15,仍處於恐懼區域,歷史上這一階段較常伴隨均值回歸的反彈,而非持續的崩盤。

以太坊基金會出售ETH並非會大幅影響市場的消息,但這是一個值得追蹤的數據點——不是關於ETH價值的變化,而是關於基金會的資金規劃和其選擇執行的價格水準。