Maxim_Explore

打造自主智能的未來,遵循開放標準

人工智能的下一階段正從簡單的自動化向具有決策能力、協調行動和與數字經濟互動的代理系統邁進。隨著這一轉型的加速,協作與開放基礎設施變得至關重要,以確保這些系統以透明、安全且互操作的方式發展。

因此,TRON正式加入代理智能AI基金會,成為金牌會員,同時也在基金會的理事會中擔任席位。

在Linux基金會的支持下,代理智能AI基金會成立,旨在為推動代理智能系統的開放基礎設施提供中立的管理。其使命專注於建立標準和框架,使AI代理能夠在不同平台之間無縫互動,同時在這些技術從實驗階段轉向實際部署時保持透明度和可靠性。

通過參與治理層面,TRON正協助塑造下一代智能代理所需的技術標準、基礎設施設計和合作方向。這一參與反映了更廣泛的承諾,即支持開放創新,使區塊鏈技術與AI能共同推動去中心化的數字經濟。

隨著代理智能AI的持續演進,像這樣的合作夥伴關係有助於確保生態系統對開發者、建設者和全球社群保持開放、互操作和可訪問。

了解更多關於這一發展以及此次合作對AI基礎設施未來的意義:

@justinsuntron @trondao #TRONEcoStar

人工智能的下一階段正從簡單的自動化向具有決策能力、協調行動和與數字經濟互動的代理系統邁進。隨著這一轉型的加速,協作與開放基礎設施變得至關重要,以確保這些系統以透明、安全且互操作的方式發展。

因此,TRON正式加入代理智能AI基金會,成為金牌會員,同時也在基金會的理事會中擔任席位。

在Linux基金會的支持下,代理智能AI基金會成立,旨在為推動代理智能系統的開放基礎設施提供中立的管理。其使命專注於建立標準和框架,使AI代理能夠在不同平台之間無縫互動,同時在這些技術從實驗階段轉向實際部署時保持透明度和可靠性。

通過參與治理層面,TRON正協助塑造下一代智能代理所需的技術標準、基礎設施設計和合作方向。這一參與反映了更廣泛的承諾,即支持開放創新,使區塊鏈技術與AI能共同推動去中心化的數字經濟。

隨著代理智能AI的持續演進,像這樣的合作夥伴關係有助於確保生態系統對開發者、建設者和全球社群保持開放、互操作和可訪問。

了解更多關於這一發展以及此次合作對AI基礎設施未來的意義:

@justinsuntron @trondao #TRONEcoStar

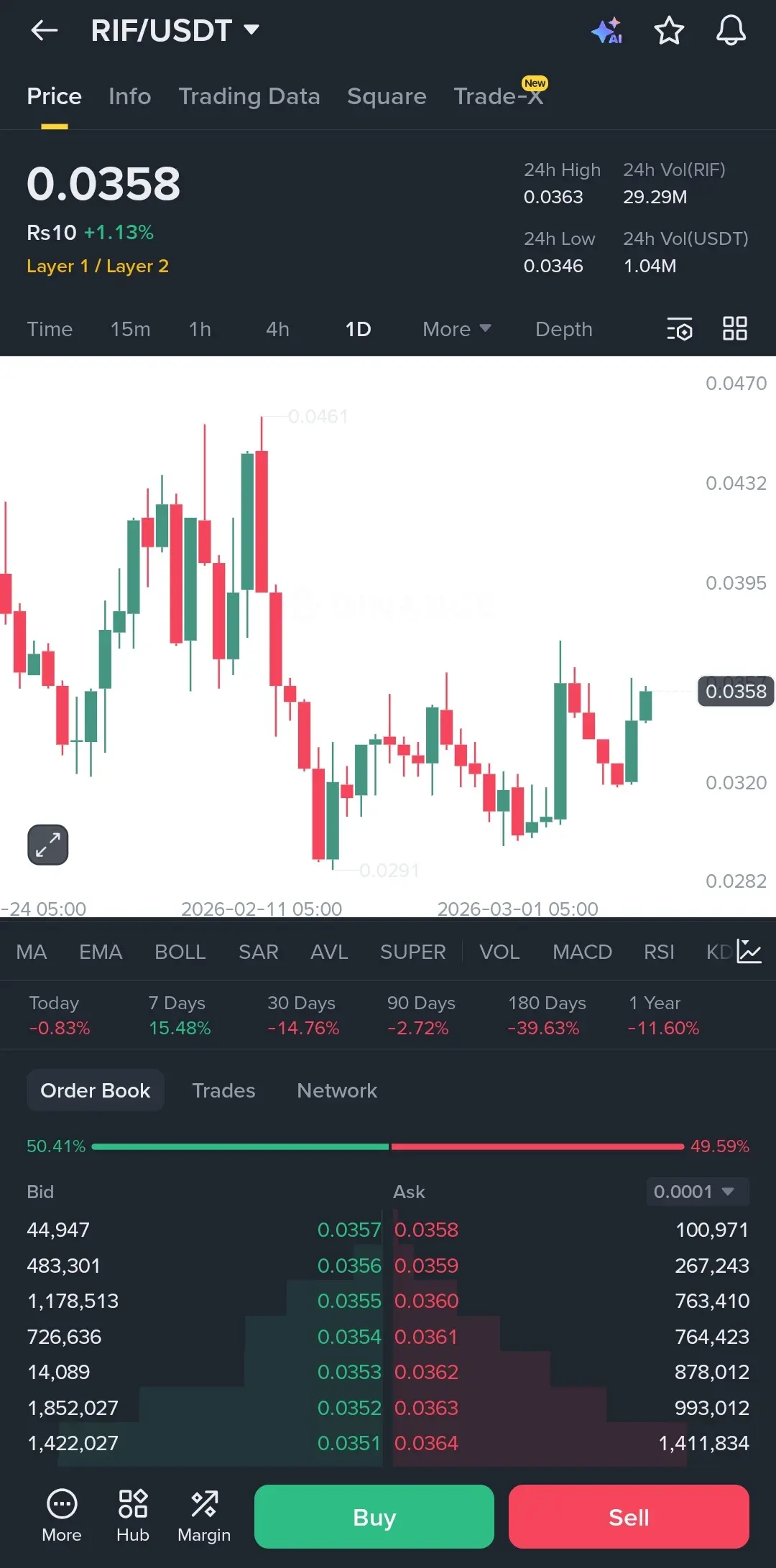

TRX-0.12%

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

新手記錄篇不做建議,3.1充好998u,然後觀察了幾天市場,3.3開始做,明天應該是要翻倉了,翻了就把1000u提走,留利潤做操作,3.3到今天完成翻倉用了8天,累累嘟,也不知道是不是新手保護期😂

查看原文

- 讚賞

- 1

- 留言

- 轉發

- 分享

FGC

自由黄金币

創建人@梦想持有一个btc

上市進度

0.00%

市值:

$0.1

更多代幣

#Gate2月透明度报告 【$ETH 信号】短线做多 | 1H回踩确认,主力护盘意图明显

$ETH 1H级别在经历冲高回落后,正于关键支撑区域进行盘整。4H级别虽收出长上影线,但持仓量保持稳定,未见恐慌性抛售,暗示主力并未离场。当前价格已回踩至1小时均线支撑附近,买盘深度厚实,为短线狙击提供了绝佳机会。

🎯方向:做多

⚡入场/挂单:2018 - 2034

🛑止损:1983

🚀目标1:2089

🚀目标2:2124

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至入场价。剩余仓位追踪止盈,若价格跌破1小时EMA20则全部离场。

深度逻辑:价格从2088高点回撤,但持仓量保持稳定,这并非多头溃败,而是健康的获利了结。1小时RSI已从超卖区反弹至46,显示动能正在修复。盘口数据显示,买盘挂单深度显著优于卖盘,下方支撑强劲。结合资金费率正常,这波回踩是主力清洗浮筹,为下一波拉升蓄力。

查看实时行情 👇 $ETH

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

$ETH 1H级别在经历冲高回落后,正于关键支撑区域进行盘整。4H级别虽收出长上影线,但持仓量保持稳定,未见恐慌性抛售,暗示主力并未离场。当前价格已回踩至1小时均线支撑附近,买盘深度厚实,为短线狙击提供了绝佳机会。

🎯方向:做多

⚡入场/挂单:2018 - 2034

🛑止损:1983

🚀目标1:2089

🚀目标2:2124

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至入场价。剩余仓位追踪止盈,若价格跌破1小时EMA20则全部离场。

深度逻辑:价格从2088高点回撤,但持仓量保持稳定,这并非多头溃败,而是健康的获利了结。1小时RSI已从超卖区反弹至46,显示动能正在修复。盘口数据显示,买盘挂单深度显著优于卖盘,下方支撑强劲。结合资金费率正常,这波回踩是主力清洗浮筹,为下一波拉升蓄力。

查看实时行情 👇 $ETH

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

- 讚賞

- 1

- 留言

- 轉發

- 分享

伊朗官員嘲笑美國海軍護送油輪穿越霍爾木茲海峽的說法。伊朗議會官員提及此事時表示:「也許這是在PlayStation上發生的事情。」這場爭議始於美國能源部長在社交媒體上發布並後來刪除的一則訊息,指稱美國海軍曾護送一艘油輪穿越霍爾木茲海峽。然而,白宮隨後確認,美國海軍並未護送任何商用船隻穿越該海峽。隨著美伊緊張局勢持續升高,通過霍爾木茲海峽的約20%的全球石油貿易的安全局勢正受到能源市場的密切關注。#MiddleEastCrisisHitsOil

查看原文

- 讚賞

- 9

- 5

- 轉發

- 分享

xxx40xxx :

:

直達月球 🌕查看更多

最新消息:狗狗幣能突破0.10美元關卡嗎?

狗狗幣的交易範圍仍然比幾個月前長期投資者所預期的要狹窄得多,這正是其技術形態如此有趣的原因。

這款迷因幣目前正處於多年來的低點附近,但一些交易者認為這種收縮可能成為短期突破的基礎。

狗狗幣的交易範圍仍然比幾個月前長期投資者所預期的要狹窄得多,這正是其技術形態如此有趣的原因。

這款迷因幣目前正處於多年來的低點附近,但一些交易者認為這種收縮可能成為短期突破的基礎。

DOGE3.41%

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

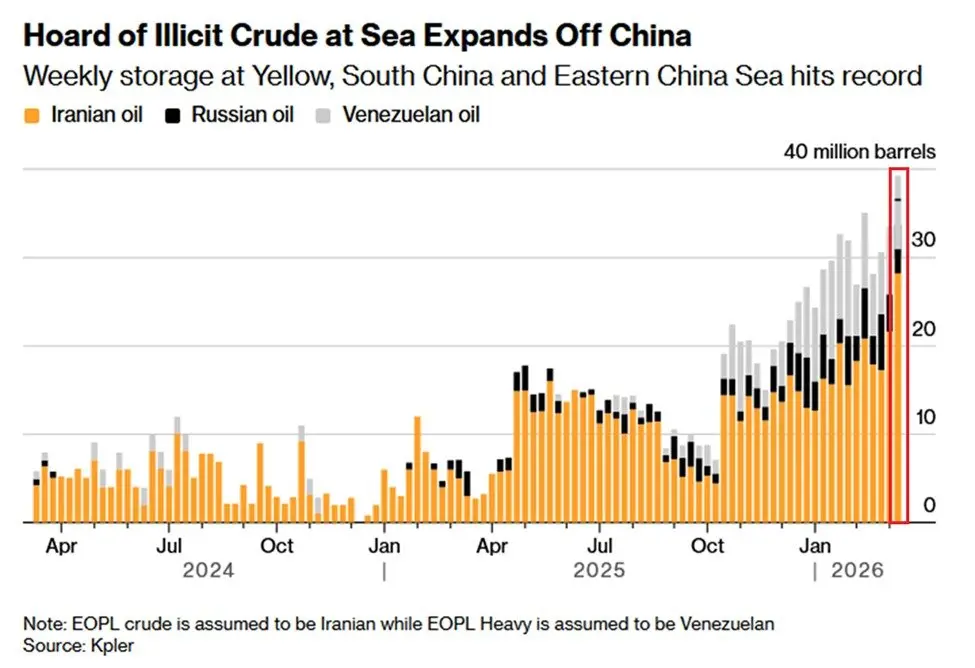

創紀錄的3,930萬桶制裁原油正停靠在中國沿海的油輪上。

這些庫存包括來自伊朗的3,020萬桶、委內瑞拉的560萬桶,以及俄羅斯的350萬桶。

較去年十月增加了+454%,較伊朗戰爭前的水平增加了+17%。

約77%的原油來自伊朗,但由於持續的戰爭,新的供應已減少。

此外,約66%的油輪停泊在黃海,其餘則在南海,顯示大部分供應停靠在中國主要煉油中心附近。

這個浮動庫存成為中國私營煉油廠(稱為茶壺煉油廠)的緩衝,這些廠商傳統上是折扣伊朗原油的最大買家。

中國目前能夠承受這場風暴。

查看原文這些庫存包括來自伊朗的3,020萬桶、委內瑞拉的560萬桶,以及俄羅斯的350萬桶。

較去年十月增加了+454%,較伊朗戰爭前的水平增加了+17%。

約77%的原油來自伊朗,但由於持續的戰爭,新的供應已減少。

此外,約66%的油輪停泊在黃海,其餘則在南海,顯示大部分供應停靠在中國主要煉油中心附近。

這個浮動庫存成為中國私營煉油廠(稱為茶壺煉油廠)的緩衝,這些廠商傳統上是折扣伊朗原油的最大買家。

中國目前能夠承受這場風暴。

- 讚賞

- 2

- 留言

- 轉發

- 分享

NAI

NeuroAI Token

創建人@Perhaps good luck will c

上市進度

0.00%

市值:

$2417.24

更多代幣

$ZK 在1D圖表上看起來很強勁 👀

突破多個阻力位顯示看漲動能正在增強。如果這次突破能夠站穩,未來幾個交易時段我們可能會看到80–90%的上漲空間。 🚀

請留意成交量和確認信號——動能正在累積。 📈

#CryptoMarketBouncesBack #MicroStrategyAddsBTCFor1.28B

突破多個阻力位顯示看漲動能正在增強。如果這次突破能夠站穩,未來幾個交易時段我們可能會看到80–90%的上漲空間。 🚀

請留意成交量和確認信號——動能正在累積。 📈

#CryptoMarketBouncesBack #MicroStrategyAddsBTCFor1.28B

ZK-0.52%

- 讚賞

- 3

- 1

- 轉發

- 分享

ybaser:

市場總是獎勵耐心。#Gate2月透明度报告 $AEVO 1H級別在經歷一波快速拉升後,目前正處於健康的回踩整理階段。4H級別已站穩關鍵均線之上,趨勢由弱轉強。當前價格在1小時EMA20附近獲得初步支撐,且盘口数据显示買盤深度遠厚於賣盤,主力護盤意圖明顯。持倉量保持穩定,未出現恐慌性出逃,這為一次低吸提供了絕佳窗口。

🎯方向:做多

⚡入場/掛單:0.02440 - 0.02455

🛑止損:0.02440

🚀目標1:0.02485

🚀目標2:0.02500

🛡️交易管理:

- 執行策略:價格到達第一目標0.02485後,減倉50%鎖定利潤,並將剩餘倉位的止損上移至入場價0.02455。若價格未能向上突破,反而跌回入場區間下沿,則嚴格執行止損,等待下一次機會。

(深度邏輯:1小時圖顯示價格在沖高至0.02535後回踩,但並未破壞上升結構,RSI從高位回落至健康區域,釋放了過熱壓力。4小時級別已連續收陽,EMA20與EMA50形成金叉雛形,中期趨勢向好。最關鍵的是,盘口買盤堆積異常厚實,深度失衡率高達19.64%,表明下方承接力量強勁,空頭難以輕易砸穿。結合穩定的持倉量,這更像是一次主力清洗浮籌的動作,為後續拉升蓄力。)

🎯方向:做多

⚡入場/掛單:0.02440 - 0.02455

🛑止損:0.02440

🚀目標1:0.02485

🚀目標2:0.02500

🛡️交易管理:

- 執行策略:價格到達第一目標0.02485後,減倉50%鎖定利潤,並將剩餘倉位的止損上移至入場價0.02455。若價格未能向上突破,反而跌回入場區間下沿,則嚴格執行止損,等待下一次機會。

(深度邏輯:1小時圖顯示價格在沖高至0.02535後回踩,但並未破壞上升結構,RSI從高位回落至健康區域,釋放了過熱壓力。4小時級別已連續收陽,EMA20與EMA50形成金叉雛形,中期趨勢向好。最關鍵的是,盘口買盤堆積異常厚實,深度失衡率高達19.64%,表明下方承接力量強勁,空頭難以輕易砸穿。結合穩定的持倉量,這更像是一次主力清洗浮籌的動作,為後續拉升蓄力。)

AEVO2.31%

- 讚賞

- 2

- 留言

- 轉發

- 分享

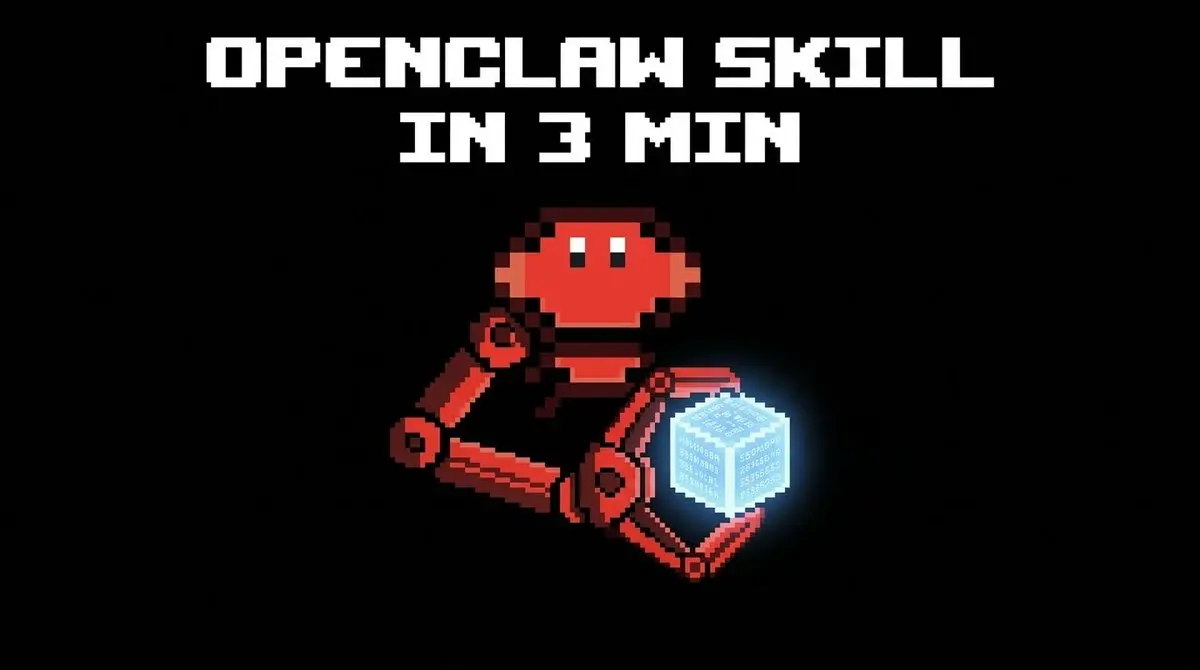

如何在3分鐘內創建OpenClaw技能

技能是高品質AI代理的關鍵部分

你不能沒有它們,且自定義技能通常是必不可少的

安全第一:在生產使用前務必在本地測試

1. 創建目錄

範例 ( 在終端輸入 ):

| mkdir -p ~/.openclaw/workspace/skills/skill_name

這是存放所有技能相關數據的地方

2. SKILL·md ( LLM指令 )

關鍵在於正確表達所需的LLM行動的本質

此文件使用YAML前置標記來存放元數據,Markdown用於指令

重要:

> 使其可執行、具體且簡潔

> 提及具體工具

- 你可以在前置標記中定義自定義工具 ((可選) )

> 解釋該做什麼以及如何反應

錯誤範例:

向世界打招呼

正確範例:

---

name: hello_world

description: 一個簡單的技能,用來打招呼。

---

當用戶請求打招呼時,使用echo工具說“來自你的自定義技能的你好!”

3. 刷新OpenClaw

請求你的代理“刷新技能”或手動重啟網關

OpenClaw將識別新目錄和技能

查看原文技能是高品質AI代理的關鍵部分

你不能沒有它們,且自定義技能通常是必不可少的

安全第一:在生產使用前務必在本地測試

1. 創建目錄

範例 ( 在終端輸入 ):

| mkdir -p ~/.openclaw/workspace/skills/skill_name

這是存放所有技能相關數據的地方

2. SKILL·md ( LLM指令 )

關鍵在於正確表達所需的LLM行動的本質

此文件使用YAML前置標記來存放元數據,Markdown用於指令

重要:

> 使其可執行、具體且簡潔

> 提及具體工具

- 你可以在前置標記中定義自定義工具 ((可選) )

> 解釋該做什麼以及如何反應

錯誤範例:

向世界打招呼

正確範例:

---

name: hello_world

description: 一個簡單的技能,用來打招呼。

---

當用戶請求打招呼時,使用echo工具說“來自你的自定義技能的你好!”

3. 刷新OpenClaw

請求你的代理“刷新技能”或手動重啟網關

OpenClaw將識別新目錄和技能

- 讚賞

- 2

- 留言

- 轉發

- 分享

- 讚賞

- 1

- 留言

- 轉發

- 分享

- 讚賞

- 2

- 留言

- 轉發

- 分享

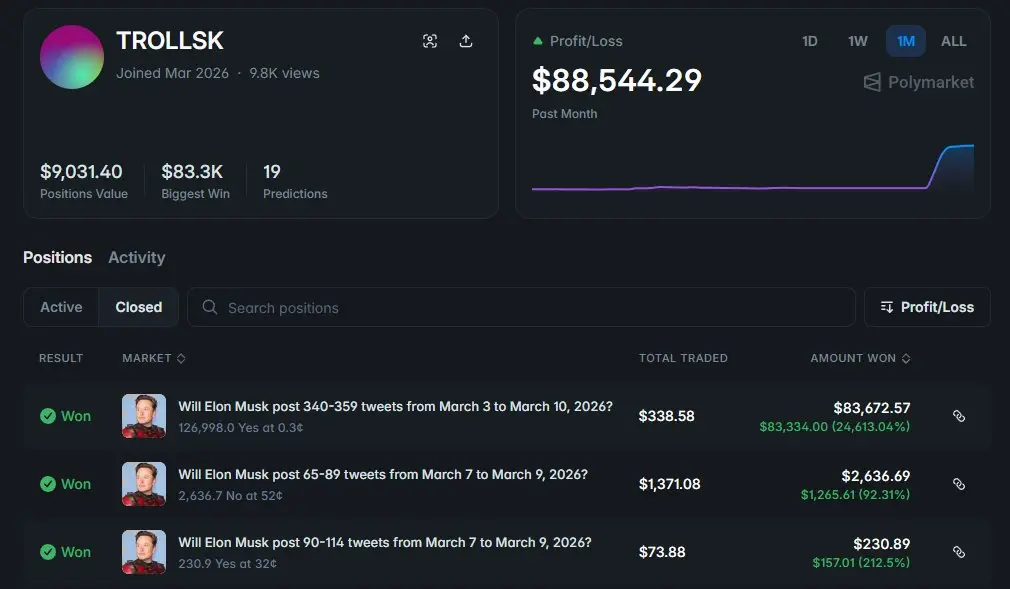

這個人剛剛在2026年3月3日至3月10日期間,押注$338 ,賭特斯拉CEO埃隆·馬斯克(Elon Musk)會發推文的次數,贏得了$83,672的獎金。

這不僅僅是運氣。這是一個可重複的策略,由少數已破解馬斯克推文模式的交易者執行。

查看原文這不僅僅是運氣。這是一個可重複的策略,由少數已破解馬斯克推文模式的交易者執行。

- 讚賞

- 2

- 留言

- 轉發

- 分享

加載更多