เรื่องราวของ (Real World Asset) หรือทรัพย์สินในโลกแห่งความเป็นจริง ได้รับความนิยมอย่างมากมายหลายปีที่ผ่านมา พร้อมกับคำกล่าวอ้างไม่รู้จบว่า “ทุกอย่างสามารถโทเคนได้”—อสังหาริมทรัพย์ ศิลปะ ไวน์ชั้นดี เครดิตคาร์บอน และอื่นๆ ทั้งหมดฟังดูเป็นนวัตกรรมที่ปฏิวัติวงการ แต่ในความเป็นจริงแล้วแนวคิดเหล่านี้ส่วนใหญ่มักเข้าใจผิดในเชิงพื้นฐาน

ทำไม? เพราะการโทเคนไม่ได้สร้างมูลค่า—มันเพียงเปลี่ยนรูปแบบของทรัพย์สินเท่านั้น บล็อกเชนเป็นเครื่องมือ ไม่ใช่มายากล การเปลี่ยนขวด Bordeaux ให้เป็น NFT ไม่ได้ทำให้มันกลายเป็น Moutai มันยังคงเป็นไวน์เหมือนเดิม

คำถามที่แท้จริงไม่ใช่ “เราจะนำอะไรขึ้นบนเชนได้บ้าง?” แต่เป็น “การนำสิ่งนั้นขึ้นบนเชนจริงๆ แล้วแก้ปัญหาอะไร?” หากทรัพย์สินนั้นหมุนเวียนได้อย่างราบรื่นในระบบการเงินแบบดั้งเดิมโดยมีอุปสรรคต่ำสำหรับนักลงทุนรายย่อย การโทเคนเป็นเพียงการแสดงความสามารถทางเทคนิค—ดูดีแต่สุดท้ายก็ไร้ประโยชน์

ทรัพย์สินที่คุ้มค่าจริงๆ สำหรับการโทเคนคือทรัพย์สินที่สภาพคล่องถูกจำกัดอย่างรุนแรง ไม่ใช่เพราะธรรมชาติของทรัพย์สิน แต่เป็นเพราะ ต้นทุนตัวกลางและความไม่ไว้วางใจที่ฝังอยู่ในระบบเก่า

หุ้น: เป็น “เมื่อ” ไม่ใช่ “ถ้า”

ตัวอย่างเช่น หุ้นทุน การชำระเงิน T+2 ค่าธรรมเนียมการดูแลรักษาโดยโบรกเกอร์ และความยุ่งยากข้ามพรมแดน—นี่คืออุปสรรคของสถาบัน ไม่ใช่ลักษณะเฉพาะของทรัพย์สินเอง

หุ้นในบริษัทเป็นสิทธิ์เป็นเจ้าของทางกฎหมายไม่แตกต่างจากหุ้นส่วนเอกชน ความแตกต่างอยู่ที่โครงสร้างพื้นฐานที่ล้าสมัยจากยุคใบรับรองกระดาษ—และนั่นคือสิ่งที่บล็อกเชนถูกออกแบบมาเพื่อแก้ไข

การโทเคนหุ้นไม่ใช่คำถามของ “ถ้า”—แต่เป็น “เมื่อ” รายงานของ Nasdaq ในปี 2025 สำหรับหุ้นที่โทเคนและการซื้อขายที่ขยายเวลา (5x23) แสดงให้เห็นว่ากระแสนี้กำลังดำเนินอยู่แล้ว

แต่หุ้นไม่ใช่รางวัลสูงสุด สำหรับนักลงทุนรายย่อย การเข้าถึงหุ้นสาธารณะก็ง่ายอยู่แล้ว—แพลตฟอร์มอย่าง Robinhood และนายหน้าระหว่างประเทศได้แก้ปัญหาการค้นหาและอุปสรรคในการเข้าใช้งานไปมากแล้ว

Private Equity: ตลาดมูลค่ากว่าหนึ่งล้านล้านดอลลาร์ที่ถูกกักไว้หลังกำแพง

โอกาสที่แท้จริงอยู่ใน private equity—ตลาดที่คัดกรองนักลงทุนกว่า 90%+ ออกไปอย่างเป็นระบบผ่านอุปสรรคเทียม:

- การลงทุนขั้นต่ำเริ่มต้นที่ $200,000–$500,000

- ข้อกำหนดนักลงทุนที่ได้รับการรับรอง (เช่น รายได้ต่อปีมากกว่า $200K หรือ $1M มูลค่าสุทธิในสหรัฐฯ)

- การล็อคเงินลงทุนหลายปีโดยแทบไม่มีสภาพคล่องรองรับ

- ค่าธรรมเนียมการโอนสูงและความไม่สมดุลของข้อมูลอย่างรุนแรง

อุปสรรคเหล่านี้เกือบทั้งหมดเป็น ต้นทุนตัวกลางและความไม่ไว้วางใจ ไม่ใช่ลักษณะพื้นฐานของทรัพย์สิน หุ้นส่วนเอกชนมีความถูกต้องตามกฎหมายเหมือนหุ้นสาธารณะ—ความแตกต่างคือโครงสร้างพื้นฐานและการคัดกรองเท่านั้น

และนี่คือจุดที่สร้างมูลค่าได้มากที่สุด

ตัวอย่างที่ดีที่สุด: ยูนิคอร์นระดับท็อปของ Silicon Valley

ไม่ใช่ทุก private equity ที่เท่าเทียมกัน การโทเคนร้านอาหารท้องถิ่นจะไม่ดึงดูดผู้ซื้อ ทรัพย์สินที่คุ้มค่ากับความพยายามคือทรัพย์สินที่มีพื้นฐานดีและมีโอกาสเติบโตสูง

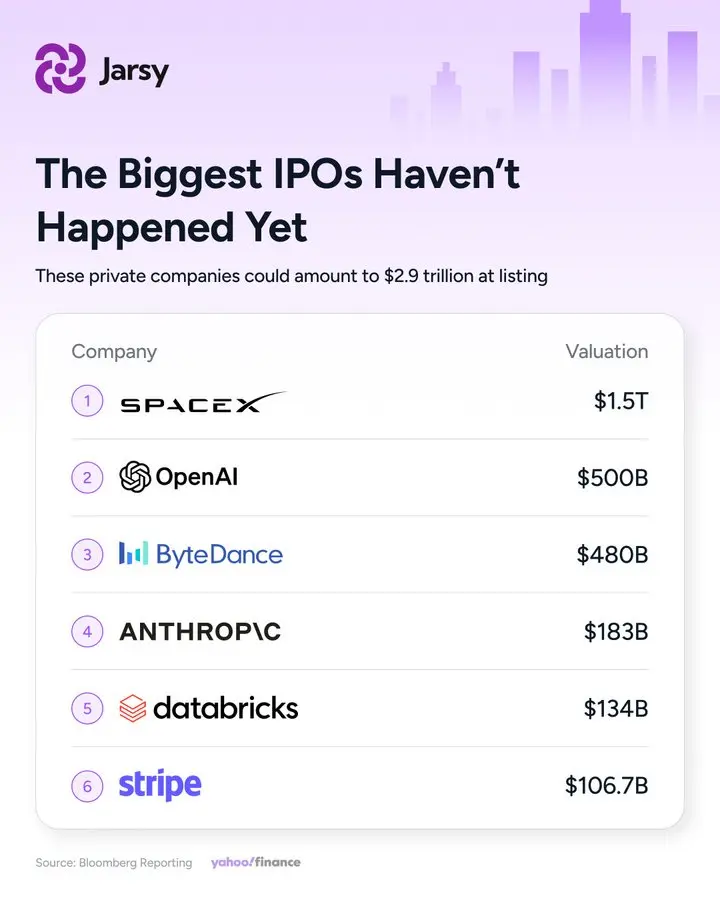

บริษัทเทคโนโลยีระดับแนวหน้าที่อยู่ในช่วงท้ายของวงจร—SpaceX, xAI, Anthropic, Stripe, Polymarket, Kalshi, Kraken, Databricks, Discord—เป็นโอกาสที่น่าดึงดูดที่สุดในปัจจุบัน (แต่ยังเข้าไม่ถึง)

บริษัทเหล่านี้มีแนวป้องกันที่แข็งแกร่ง:

- SpaceX ครองส่วนแบ่ง 90% ของภารกิจวงโคจรทั่วโลก และเปลี่ยน Starlink เป็นยักษ์ใหญ่ด้านโทรคมนาคมดาวเทียมที่มีรายได้หลายพันล้าน

- Stripe จัดการชำระเงินในเศรษฐกิจอินเทอร์เน็ตจำนวนมาก

- xAI ขยายขีดความสามารถด้าน AI อย่างรวดเร็วด้วยเงินทุนมหาศาล

ที่สำคัญที่สุดคือ มูลค่าที่สะสมได้ได้ย้ายไปอยู่ในช่วงต้นของวัฏจักร บริษัทต่างๆ อยู่ในช่วงที่ยังคงเป็นเอกชนได้นานขึ้น—อายุเฉลี่ยก่อน IPO ขยายจากประมาณ 8 ปีในช่วงก่อนปี 2017 เป็นมากกว่า 10 ปีในปัจจุบัน และแนวโน้มนี้เร่งตัวขึ้นเรื่อยๆ

สำหรับบริษัทอย่าง SpaceX (ก่อตั้งปี 2002) การเข้าจดทะเบียนในปี 2026 อาจหมายถึง 24 ปีของการเติบโตในเอกชน กว่าครึ่งของผลตอบแทนรวมตอนนี้ถูกเก็บเกี่ยวก่อนที่ตลาดสาธารณะจะเปิด—ปล่อยให้นักลงทุนรายย่อยถือ “ไม้สุดท้าย”

แก่นแท้ของการโทเคนคือการให้โอกาสนักลงทุนทั่วไปเข้าร่วมในช่วงเวลาที่สร้างมูลค่าสูงสุดของการเติบโตของบริษัท

Jarsy: สะพานเชื่อมสู่หุ้นก่อน IPO อย่างเป็นรูปธรรม?

(แหล่งข้อมูล: Yahoo Finance)

ในบรรดาโครงการที่พยายามนำ private equity มาโทเคน, Jarsy โดดเด่นด้วยแนวทางที่เป็นไปตามกฎระเบียบและสนับสนุนทรัพย์สินจริง

จดทะเบียนในแคลิฟอร์เนีย พร้อมดำเนินงานในสหรัฐฯ Jarsy ทำงานดังนี้:

- ผู้ใช้ซื้อโทเคนด้วย USDC หรือเงิน fiat

- แพลตฟอร์มซื้อหุ้นส่วนเอกชนจริงผ่านช่องทางที่ได้รับการควบคุม

- หุ้นถูกเก็บไว้ใน SPV ของเดลาแวร์ (special purpose vehicle)

มาตรการความปลอดภัยสำคัญ:

- สนับสนุนจริง 1:1: โทเคนแต่ละตัวแทนหุ้นแท้จริงใน SPV

- ความปลอดภัยจากล้มละลาย: ทรัพย์สินแยกออกจากการดำเนินงานของแพลตฟอร์ม

- การเข้าใช้งานต่ำมาก: ตลาด private แบบดั้งเดิมต้องการ $200K+; Jarsy เริ่มต้นที่ $10

- สภาพคล่องรองรับ: ผู้ใช้สามารถประกาศขายโทเคน—แม้จะไม่สมบูรณ์เท่ากับ Nasdaq แต่ก็ยังดีกว่าการล็อคหลายปี

- การชำระเงินอัตโนมัติ (AMM): คำสั่งซื้อดำเนินการโดยอัตโนมัติเมื่อมีการแข่งขัน; หากไม่ใช่ก็รอหรือปรับได้

รายชื่อปัจจุบันประกอบด้วย SpaceX, xAI, Anthropic, Stripe, Polymarket, Kalshi, Kraken, Ripple, Databricks และ Discord—เน้นไปที่ผู้นำเทคโนโลยีด้าน AI, อวกาศ, ฟินเทค และตลาดทำนายผล

สรุป: สัญญาณที่แท้จริงของการโทเคน

เมื่อ 20 ปีก่อน นักลงทุนรายย่อยแทบไม่มีโอกาสเข้าถึงรอบลงทุนเบื้องต้นของ Facebook เมื่อ 10 ปีก่อน หุ้น SpaceX ก็ยังเป็นสิ่งที่เข้าถึงได้ยากสำหรับคนทั่วไป

วันนี้ แพลตฟอร์มอย่าง Jarsy เสนอจุดเข้า—หลักร้อยดอลลาร์เพื่อเข้าร่วมในเส้นทางก่อน IPO ของยักษ์ใหญ่ในอนาคต

นี่ไม่ใช่เรื่องของการสร้างมูลค่าใหม่จากอากาศบางๆ แต่มันคือการรื้อกำแพงเทียมที่เคยกีดกันนักลงทุนรายย่อยจากช่วงที่ให้ผลตอบแทนสูงสุดของการเติบโตของบริษัท

บล็อกเชนอาจมีผลกระทบในโลกแห่งความเป็นจริงที่ยิ่งใหญ่ที่สุดไม่ใช่ใน meme coins หรือการเก็งกำไร แต่ในความเงียบสงบที่เปิดโอกาสให้เข้าถึงทรัพย์สินเอกชนชั้นยอดของโลก