Por que o Banco Central de repente intervém para estabilizar a taxa de câmbio?

Autor: Ba Jiuling, Canal Wu Xiaobo

Quando a taxa de câmbio do renminbi dispara de forma acelerada, o Banco Central finalmente intervém pessoalmente para estabilizar a moeda.

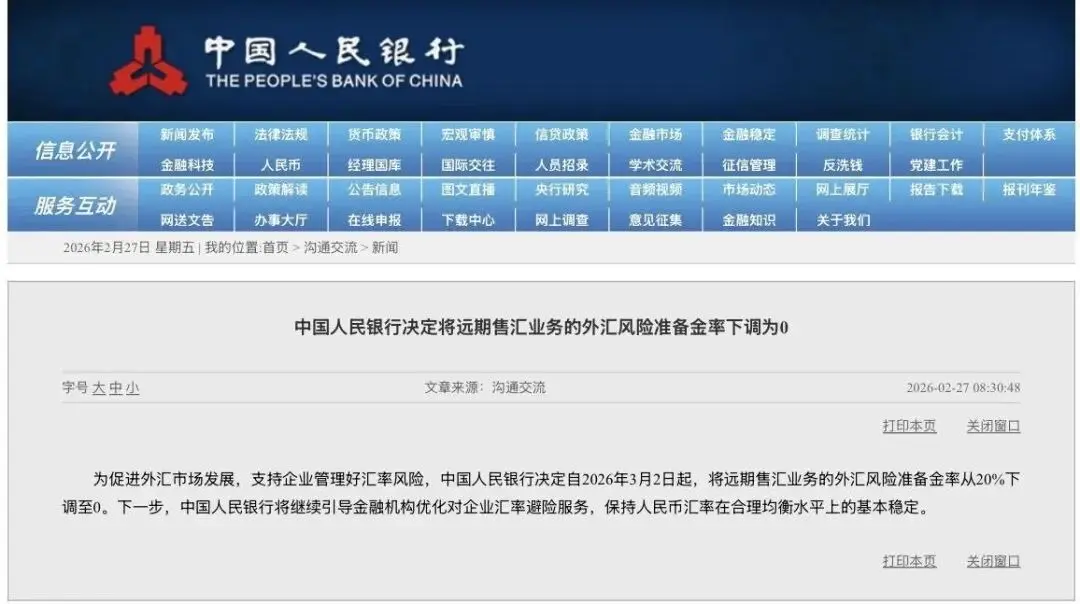

27 de fevereiro de 2026, às 8h, o Banco Popular da China publicou um aviso: para promover o desenvolvimento do mercado cambial e apoiar as empresas na gestão do risco cambial, decidiu que, a partir de 2 de março de 2026, a taxa de reserva de risco cambial para vendas a prazo de moeda estrangeira será reduzida de 20% para 0%.

O aviso é breve, mas o efeito é imediato. A taxa de câmbio do renminbi offshore, que estava a 6,839 yuan por dólar, depreciou rapidamente 0,3%, atingindo um máximo de 6,859, colocando uma pausa na contínua valorização do renminbi.

Então, o que exatamente é a reserva de risco cambial para vendas a prazo? Como essa política afetará a taxa de câmbio, os bolsos dos investidores e as empresas de importação e exportação?

A valorização acelerada do renminbi

Para entender essa política, primeiro é preciso entender por que o Banco Central decidiu agir.

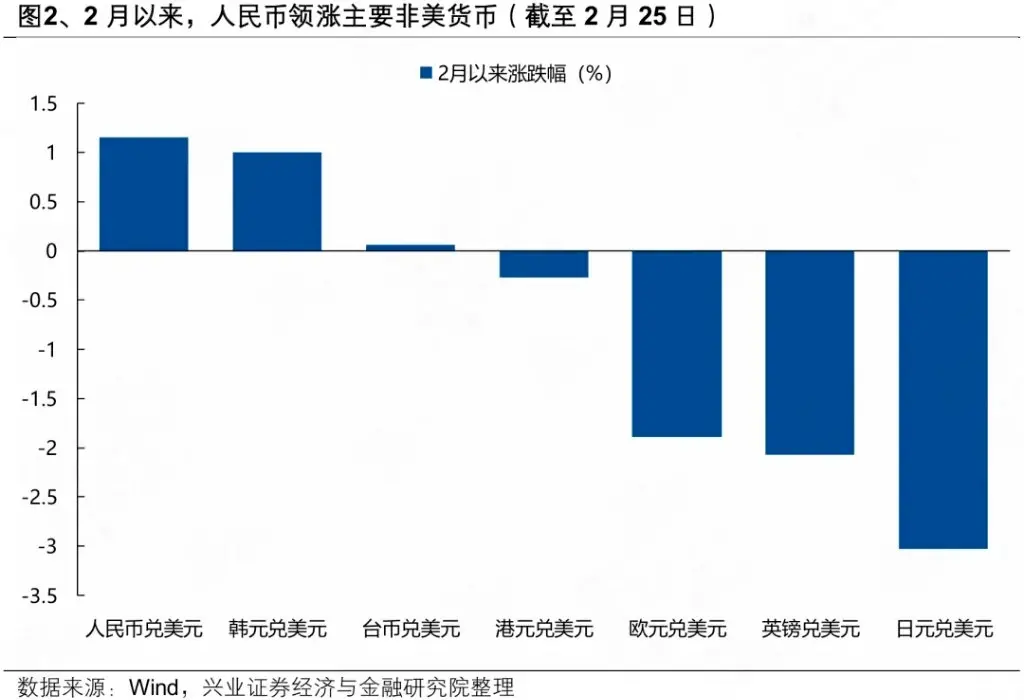

Desde dezembro do ano passado, quando o renminbi quebrou a barreira de 7 contra o dólar, a taxa de câmbio começou a acelerar. Após o feriado do Ano Novo Chinês, em apenas três dias de negociação, o valor do renminbi aumentou mais de 800 pontos, e em 26 de fevereiro de 2026, a valorização anual chegou a ultrapassar 2% durante o pregão.

As razões para a valorização do renminbi não são complicadas.

Primeiro, fatores externos, com o dólar continuamente enfraquecendo, sendo o principal impulsionador.

Com o Federal Reserve iniciando um ciclo de redução de juros, o mercado espera que o dólar continue a depreciar-se. Além disso, outros fatores reforçam essa tendência, levando o índice do dólar a cair de 100, no ano passado, para 95,5 em janeiro deste ano.

Segundo, fatores internos. A resiliência da economia chinesa criou uma base sólida para a valorização do renminbi. A modernização da estrutura de exportação, o aumento da competitividade da manufatura e o alto superávit na conta corrente sustentam o fortalecimento da moeda. Dados mostram que, em 2025, o superávit comercial da China foi de 1,19 trilhão de dólares, o que significa que muitas empresas exportadoras possuem uma grande quantidade de dólares em caixa.

Quando essas empresas, aproveitando o feriado do Ano Novo, começaram a converter dólares em renminbi — ou seja, vender dólares e comprar renminbi — isso impulsionou ainda mais a valorização do renminbi.

A combinação de fatores internos e externos cria o chamado “efeito de ciclo favorável”: a depreciação do dólar leva a mais vendas de dólares, o que por sua vez impulsiona a valorização do renminbi, formando um ciclo de feedback positivo.

Wang Qing, principal analista macroeconômico da Orient Securities, acredita que o aumento do otimismo no mercado cambial, marcado pela valorização do renminbi offshore, também contribui para a alta da moeda.

No entanto, o objetivo do Banco Central ao controlar a taxa de câmbio é: com base na oferta e demanda do mercado, através do fortalecimento das expectativas, prevenir excessos na valorização ou depreciação, e manter a taxa de câmbio do renminbi relativamente estável e em níveis razoáveis.

Se a taxa de câmbio do renminbi se desviar dos fundamentos e experimentar oscilações abruptas, as ferramentas de intervenção do regulador serão usadas de forma decisiva, emitindo sinais claros de política para evitar uma valorização excessiva da moeda.

Para alguns, uma moeda mais valiosa é uma coisa boa, mas para as empresas exportadoras, a situação é exatamente o oposto.

Em 2025, a contribuição do superávit comercial chinês para o crescimento econômico atingiu 32,7%. Se o renminbi valorizar-se rapidamente ou de forma excessiva, o impacto negativo nas exportações começará a se manifestar.

Segundo relatos da mídia, após pesquisas com várias empresas listadas voltadas para exportação, foi constatado que a valorização do renminbi já tem causado impactos significativos em seus negócios.

Por exemplo, uma empresa listada no setor de mobilidade inteligente registrou, no quarto trimestre de 2025, um impacto cambial de 130 milhões de yuans. Apesar de usar instrumentos de hedge para gerenciar riscos, obtendo um ganho de 53 milhões de yuans, ainda assim houve uma redução de 70 a 80 milhões de yuans no lucro líquido.

Guan Tao, economista-chefe da Bank of China Securities, afirmou: se as empresas exportadoras receberem pagamentos em dólares, sofrerão perdas cambiais com a valorização do renminbi. A valorização do câmbio bilateral nominal do renminbi se converterá em uma valorização real efetiva, afetando a competitividade das exportações.

Diante desse cenário, o Banco Central recorreu às suas ferramentas, lançando a “reserva de risco cambial para vendas a prazo”.

O Banco Central recorre às suas ferramentas

Para entender essa ferramenta, é preciso esclarecer quatro conceitos-chave: conversão de moeda, venda de moeda, negócios de venda a prazo de moeda estrangeira e reserva de risco cambial.

Conversão de moeda refere-se às empresas e indivíduos venderem suas moedas estrangeiras ao banco, em troca de renminbi, enquanto venda de moeda é quando eles usam renminbi para comprar moeda estrangeira no banco.

O chamado negócio de venda a prazo de moeda estrangeira é um derivativo oferecido pelos bancos às empresas para proteção contra riscos cambiais. Geralmente, para evitar a volatilidade cambial, as exportadoras preferem travar a taxa de câmbio com antecedência, usando contratos a prazo, opções, etc. As empresas não compram a moeda imediatamente, mas os bancos que oferecem esses contratos precisam adquirir a moeda no mercado à vista, o que influencia a taxa à vista.

Quanto à reserva de risco cambial, ela remonta à reforma cambial de 11 de agosto de 2015.

Para lidar com a grande volatilidade do câmbio na época, o Banco Central lançou uma série de instrumentos inovadores, entre eles a “reserva de risco cambial”. Essa exige que os bancos depositem uma porcentagem de garantia junto ao Banco Central para cada operação cambial que realizam.

Funcionários bancários contando dólares

Como essa ferramenta do Banco Central consegue “esfriar” a valorização do renminbi? Isso envolve uma cadeia de transmissão complexa.

Primeiro, de acordo com a regra da reserva de risco cambial, cada operação de venda a prazo de moeda estrangeira exige que o banco deposite uma parte do valor na reserva junto ao Banco Central. Como esse valor não rende juros, isso implica custos adicionais para o banco ao realizar esses negócios.

Com a redução da taxa de reserva de risco cambial para vendas a prazo, os bancos não precisarão mais bloquear fundos sem juros, reduzindo significativamente os custos dessas operações.

Com custos menores, os bancos podem oferecer contratos a prazo de compra de dólares a preços mais baixos, incentivando importadores a adquirirem dólares com antecedência.

Assim, mais empresas e bancos firmam contratos de venda a prazo de moeda estrangeira. Para se protegerem, os bancos compram dólares no mercado à vista imediatamente, aumentando a demanda por dólares. Como a taxa de câmbio dólar/renminbi funciona como uma balança, esse aumento na demanda por dólares ajuda a conter a valorização do renminbi.

Essa estratégia já foi usada pelo Banco Central várias vezes.

Por exemplo, em 10 de outubro de 2020, o Banco Central anunciou a redução da taxa de reserva de risco cambial para vendas a prazo de 20% para 0%. Naquela ocasião, a intenção era desacelerar a valorização do renminbi. A mudança atual na política é quase uma repetição do que aconteceu há seis anos.

Liu Tao, pesquisador sênior do Instituto de Pesquisa de Desenvolvimento do Banco de Desenvolvimento da China, afirma que a redução da taxa de reserva de risco cambial para vendas a prazo é uma mudança de uma medida emergencial de contenção da depreciação para uma gestão mais normalizada, permitindo que o mecanismo de mercado funcione melhor, orientando todos a uma visão racional das oscilações cambiais, reduzindo o efeito de “rebanho” favorável ao ciclo e mantendo a estabilidade da taxa de câmbio do renminbi em níveis razoáveis e equilibrados.

Wen Bin, economista-chefe do China Minsheng Bank, acrescenta que, na ausência de pressões de depreciação cambial atualmente, a saída das ferramentas de ajuste contracíclico deve ser feita de forma gradual, retornando a uma política neutra e reduzindo intervenções diretas no mercado.

Quais os efeitos após a implementação da política?

A decisão do Banco Central traz benefícios concretos às empresas.

Liu Tao afirma: “Embora a reserva de risco cambial de 20% para vendas a prazo seja paga pelos bancos, na prática, alguns bancos podem repassar esse custo oculto às empresas ajustando as cotações a prazo ou ampliando as margens.”

Por exemplo, se um banco fizer uma venda a prazo de 1 milhão de dólares, com uma reserva de risco de 20%, precisará provisionar 200 mil dólares. Esse valor ficará depositado no Banco Central sem juros por um ano.

Nesse cenário, esse custo será repassado ao cliente que assina o contrato a prazo, reduzindo sua disposição de comprar dólares com antecedência. Com a redução da reserva para 0%, empresas com necessidades comerciais reais poderão comprar dólares a custos menores.

Para pequenas e médias empresas, o custo de usar contratos a prazo para travar a taxa de câmbio já era relativamente alto, levando algumas a evitarem essa ferramenta por causa do “custo”.

Agora, com a redução da reserva para 0%, o Banco Central incentiva mais PMEs a usarem contratos a prazo para hedge cambial, estabilizando suas expectativas de produção e atendendo melhor às demandas de compra de moeda estrangeira na economia real. Para empresas importadoras com margens já estreitas, isso representa um aumento direto nos lucros.

Vale destacar que, em 2025, o volume de negócios no mercado cambial chinês atingiu 42,6 trilhões de dólares, e a taxa de hedge cambial das empresas subiu para 30%, um recorde histórico.

Esse dado mostra que a gestão de risco cambial pelas empresas chinesas está se fortalecendo, e o uso de hedge tornou-se uma prática padrão. Essa mudança na política deve impulsionar ainda mais esse percentual.

Como os investidores devem lidar com a volatilidade do renminbi?

Para investidores focados em investimentos em moeda estrangeira, as oscilações do renminbi impactam a alocação de ativos, como dólares, patacas, etc.

Especialistas e instituições concordam que a troca de moeda deve ser feita com base na necessidade real, e não por especulação. Ou seja, investidores individuais devem gerenciar o risco cambial de acordo com suas necessidades, evitando usar a moeda como ferramenta de especulação.

Li Nan, vice-professor da Escola de Finanças da Shanghai Jiao Tong University, afirma: atualmente, a diferença de juros entre depósitos em dólares e renminbi é de cerca de 2%. Se o dólar depreciar mais de 2%, essa diferença desaparece. Se a depreciação for maior, é melhor simplesmente manter o dinheiro em renminbi.

Para investidores que já possuem ativos em dólares, alguns especialistas sugerem dividir esses ativos em várias partes e realizar vendas em diferentes níveis de câmbio, reduzindo o risco de perder oportunidades ou de comprar no pico.

Para aqueles com necessidades reais de câmbio para estudos, viagens, compras no exterior ou pagamentos internacionais, é aconselhável manter uma quantidade de dólares correspondente às suas demandas. Para investidores que mantêm dólares apenas por diferença de juros, podem reduzir suas posições em dólares durante fases de forte valorização do renminbi.

Conclusão

De modo geral, a redução da taxa de reserva de risco cambial para vendas a prazo pelo Banco Central é uma retomada de uma política “neutra”. Entre 2015 e 2025, o Banco Central ajustou essa taxa cinco vezes.

Desde a grande volatilidade após a reforma cambial de 11 de agosto de 2015 até a crescente elasticidade do câmbio atual, com oscilações bidirecionais se tornando norma, o Banco Central tem mostrado que consegue guiar a tendência do câmbio e prevenir riscos, agindo em momentos críticos.

Em um cenário externo turbulento, tanto investidores quanto empresas precisam aprender a conviver com as oscilações cambiais.

Como o próprio Banco Central reforça: manter uma postura de neutralidade em relação ao risco cambial e gerenciar esse risco de forma adequada. Isso não é apenas uma frase vazia, mas uma lição obrigatória para todos os participantes do mercado.