Resumo Semanal de Criptomoedas Gate Ventures (27 de outubro de 2025)

TL;DR

- O contraste entre a valorização do ouro e a estabilidade dos rendimentos dos Treasuries dos EUA indica que o mercado confia na estabilidade de longo prazo da inflação e da política monetária.

- Entre os dados que serão divulgados nesta semana estão a decisão do FOMC, índices de confiança do consumidor, prévia do PIB do 3º trimestre dos EUA, núcleo do PCE e informações sobre renda e gastos pessoais.

- Os mercados de cripto se recuperaram: BTC +5,45%, ETH +4,38%, sustentados por entradas recordes de US$ 446 milhões em ETFs de BTC, enquanto ETFs de ETH tiveram saídas de US$ 244 milhões. O sentimento ficou neutro, com o Índice de Medo & Ganância em 51, e a relação ETH/BTC baixou para 0,0366 (-0,98%).

- A capitalização total do mercado cripto avançou 5,3%, puxada pela performance superior dos tokens de menor capitalização (+5,52%). O ecossistema Base se destacou com a retomada das narrativas de agentes de IA e pagamentos x402, com $Virtual e $Clanker liderando o movimento.

- Entre os 30 principais tokens, ZEC (+56%) disparou após a reabertura do Zcash Trust pela Grayscale, e HYPE (+28%) saltou após sua afiliada protocolar uma oferta de US$ 1 bilhão à SEC para ampliar a aquisição de tokens.

- Aave passou a usar ativos colaterais Maple, propôs recompra de US$ 50 milhões e adquiriu a Stable Finance.

- Coinbase lançou interface IA-cripto para infraestrutura de pagamentos agentic.

- Spark realocou US$ 100 milhões de Treasurys para o fundo USCC da Superstate, buscando diversificação de yield.

Visão Macroeconômica

O contraste entre a forte alta do ouro e a estabilidade dos rendimentos dos Treasuries dos EUA evidencia a confiança dos agentes na inflação e na política monetária de longo prazo.

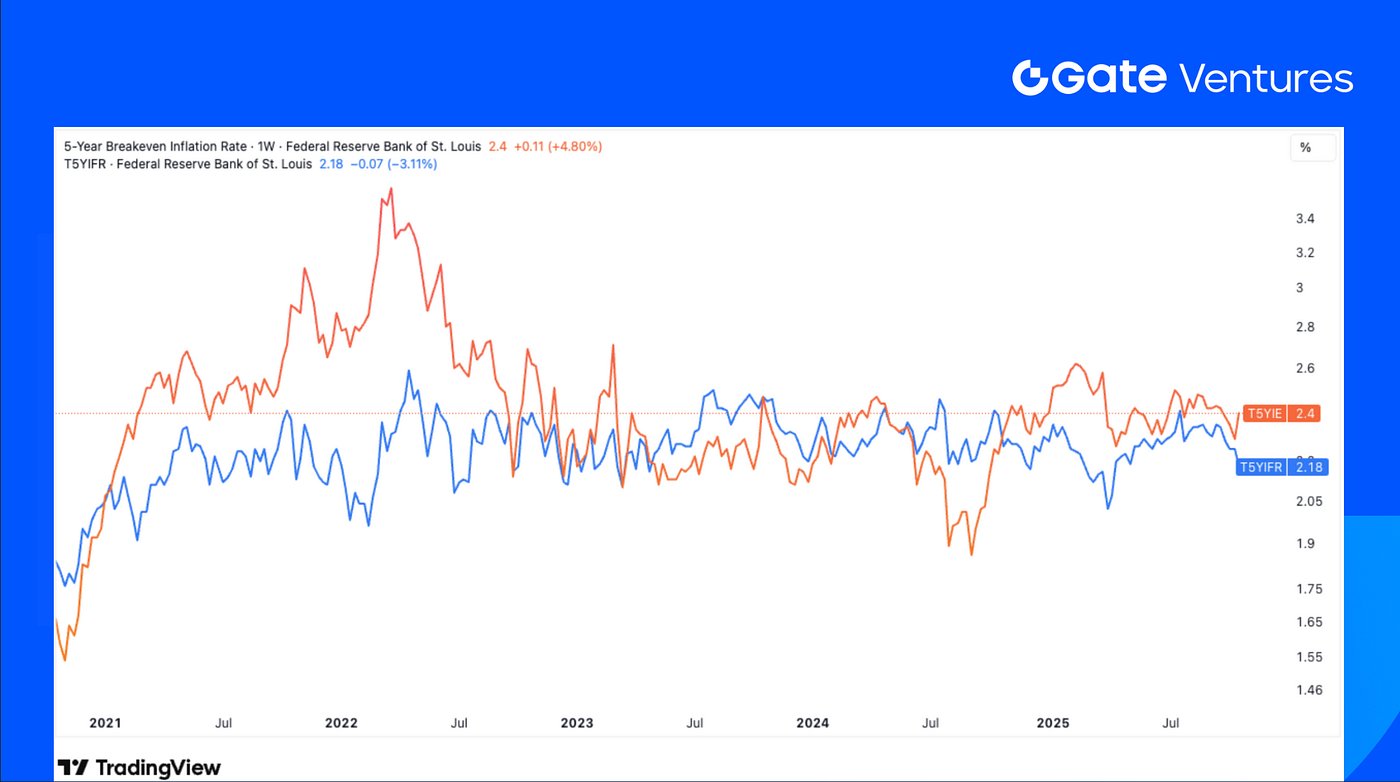

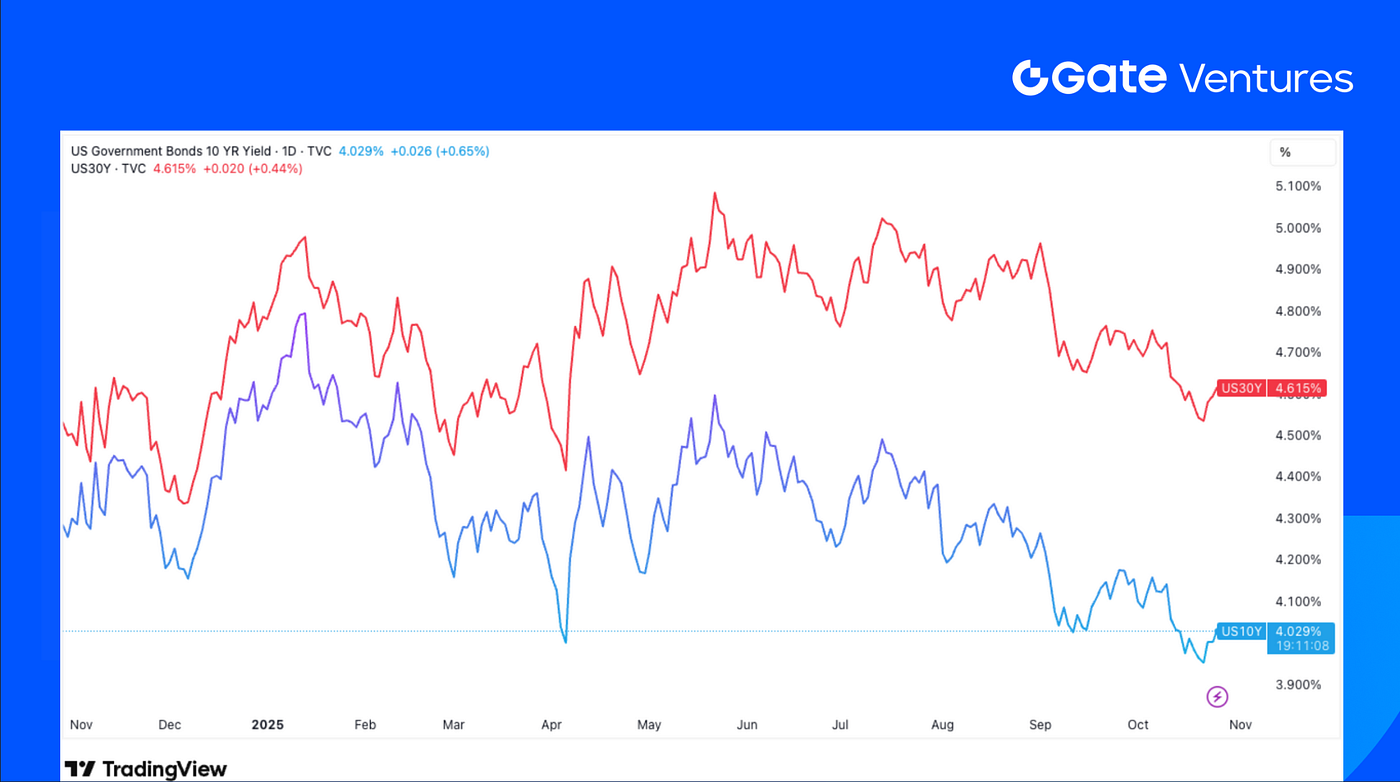

Nos últimos 12 meses, a cotação do ouro subiu 60%, atingindo seu recorde histórico. No mesmo intervalo, o índice do dólar norte-americano frente a moedas relevantes caiu 10% desde o topo, mantendo-se em patamar baixo e estável. Apesar do início do ciclo de cortes de juros pelo Fed, o yield dos Treasuries de 10 anos dos EUA não apresentou variação relevante, mantendo-se entre 4,05% e 4,15%. Indicadores de expectativas inflacionárias — T5YIE e T5YIFR — permanecem estáveis e próximos da meta de 2% do Fed, sem volatilidade diante da alta do ouro.

Pela ótica dos preços de ativos, o rali do ouro representa, essencialmente, um voto de desconfiança na credibilidade futura do dólar dos EUA. O pressuposto é que o mercado espera que a dívida pública elevada dos EUA será diluída por algum grau de inflação. Em contrapartida, a estabilidade dos Treasuries reflete confiança na política: as expectativas de inflação de longo prazo permanecem estáveis, sugerindo que o Fed tem credibilidade para manter sua meta, ou que um possível desaquecimento econômico conterá naturalmente pressões inflacionárias.

Nesta semana, o Federal Reserve fará uma decisão de juros "dependente dos dados" na reunião do FOMC, já que as divulgações oficiais foram afetadas pelo shutdown do governo. Com o CPI abaixo do esperado e o mercado de trabalho ainda precisando de mais impulso, o mercado já precifica corte de 25 pontos-base na reunião de outubro. Isso levará a taxa dos Fed Funds para 3,75% a 4,00%, mínima desde o final de 2022. Embora estejam previstos dados oficiais de PIB e PCE, o shutdown deve impedir as publicações. Pesquisas do Fed em Dallas e Richmond apontam início forte para a economia dos EUA neste trimestre. (1, 2)

T5YIE e T5YIFR

DXY

O dólar dos EUA teve leve alta semanal, já que o CPI mais baixo reforçou a confiança do mercado em um corte de juros pelo Fed neste mês. (3)

Rendimentos dos títulos de 10 e 30 anos dos EUA

Os rendimentos de curto e longo prazo dos Treasuries dos EUA enfraqueceram ainda mais, com o yield de 10 anos abaixo de 4,00% na terça passada, menor fechamento diário em mais de um ano. (4)

Ouro

O ouro recuou mais de 2% na semana passada, interrompendo oito semanas de alta em meio à realização de lucros. O CPI mais baixo estabilizou o ouro em torno de US$ 4.100. (5)

Visão dos Mercados Cripto

1. Principais Ativos

Preço do BTC

Preço do ETH

Relação ETH/BTC

O BTC subiu 5,45% e o ETH avançou 4,38%, com ETFs spot de BTC recebendo entradas recordes de US$ 446,36 milhões, enquanto ETFs de ETH tiveram saídas de US$ 243,91 milhões. (6)

O Índice de Medo & Ganância voltou ao nível neutro de 51, e a relação ETH/BTC caiu 0,98% para 0,0366. (7)

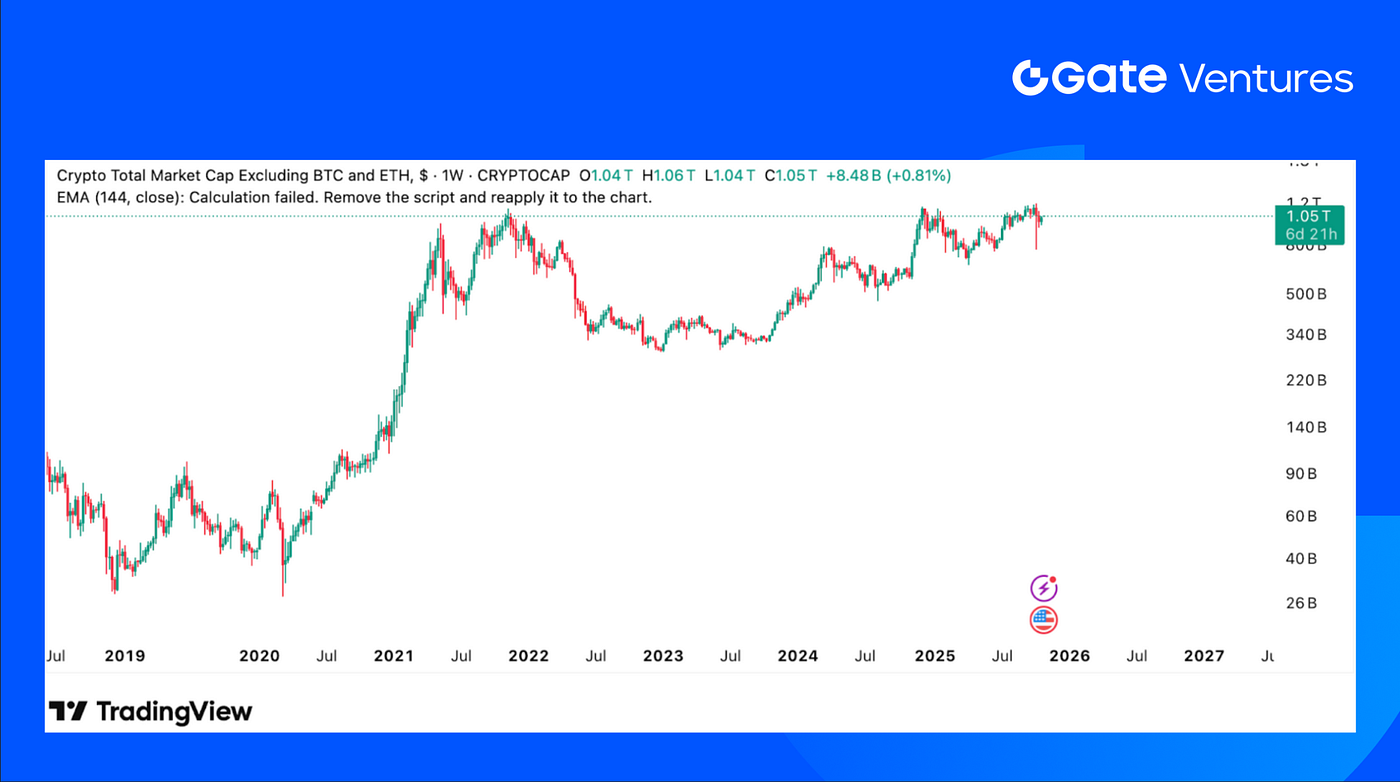

2. Capitalização Total de Mercado

Capitalização Total de Mercado Cripto

Capitalização Total de Mercado Cripto Excluindo BTC e ETH

Capitalização Total de Mercado Cripto Excluindo Dominância dos Top 10

A capitalização total do mercado cripto cresceu 5,3%, enquanto o mercado excluindo BTC e ETH avançou 4,22%. O segmento excluindo os 10 maiores tokens se destacou, com alta de 5,52%.

O ecossistema Base mostrou força, impulsionado pela volta da narrativa de launchpad de agentes de IA, liderado por tokens como $Virtual e $Clanker, e pela ascensão de novos temas como pagamentos x402.

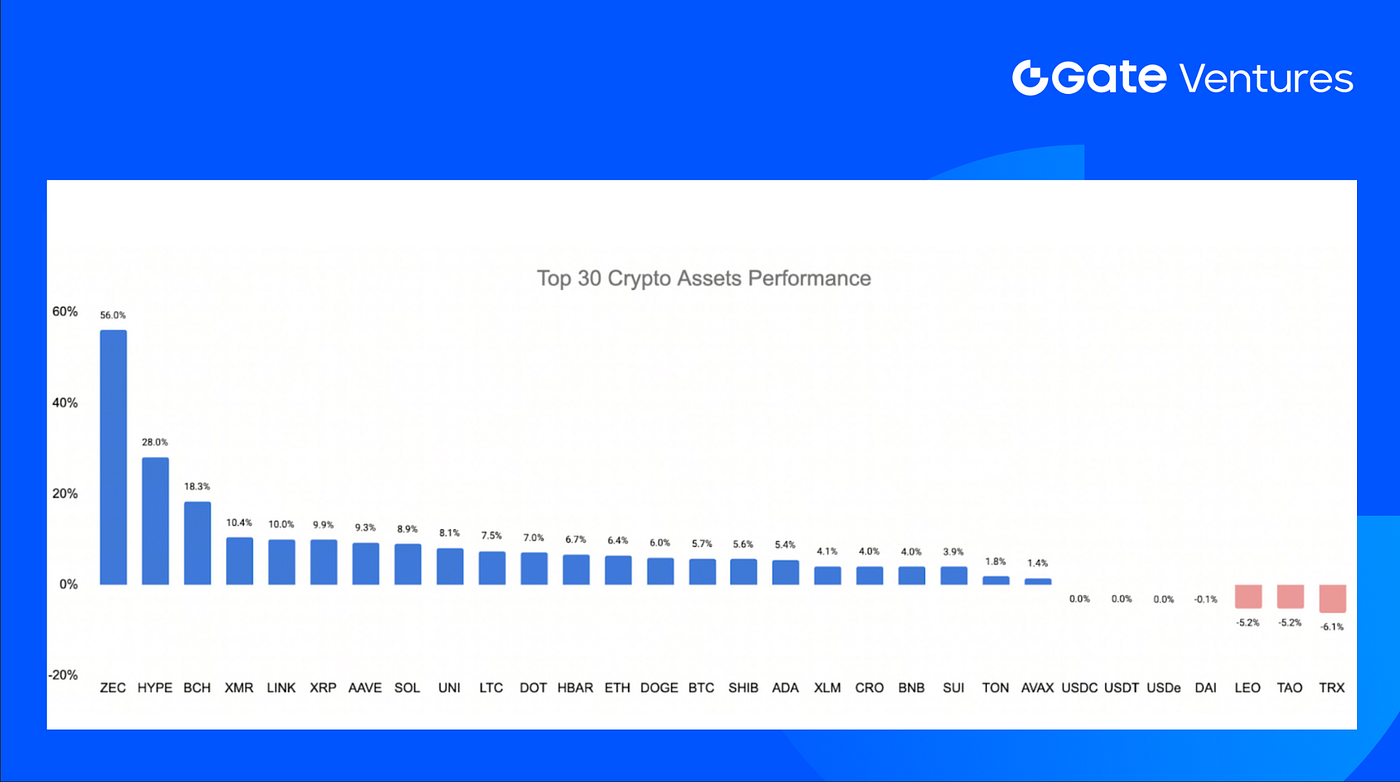

3. Desempenho dos 30 Principais Criptoativos

Fonte: Coinmarketcap e Gate Ventures, em 27 de outubro de 2025

Os 30 maiores criptoativos se recuperaram após a queda da semana anterior, com destaque para Zcash (ZEC), Hyperliquid (HYPE) e Bitcoin Cash (BCH).

$ZEC liderou com alta semanal de 56%, sustentada por prêmios após a Grayscale reabrir subscrições privadas para investidores qualificados, ampliando o acesso ao Zcash Trust. (8)

$HYPE avançou 28% após a DAT Hyperliquid Strategies Inc. protocolar junto à SEC oferta de até US$ 1 bilhão em 160 milhões de ações para comprar mais tokens $HYPE. Também foi listado na Robinhood. (9)

4. Novo Token Lançado

Limitless (LMT) é um protocolo de mercado de previsões focado em projeções de preço de cripto, que finalizou rodada de financiamento apoiada por 1Confirmation, Coinbase Ventures e Digital Currency Group (DCG).

O projeto estreou com liquidez inicial na Aerodrome, começando em US$ 0,80 e recuando para US$ 0,34. O objetivo é construir um marketplace descentralizado e líquido para negociação baseada em eventos e previsão on-chain, posicionando o projeto como novo player relevante no setor.

APRO Oracle (APRO) é uma rede de oráculos descentralizada voltada para entrega de feeds de dados de alta frequência e verificáveis para aplicações on-chain. O projeto tem apoio de Yzi Labs, Polychain Capital e ABCDE Capital.

A APRO foi lançada a US$ 0,48 e negocia atualmente ao redor de US$ 0,38, com listagens nas principais exchanges, incluindo Binance e Gate. O protocolo busca aprimorar a confiabilidade e a latência dos dados para ecossistemas de smart contracts integrados a DeFi e IA.

Principais Destaques Cripto

1. Aave integra ativos Maple, propõe recompra anual de US$ 50 milhões e adquire Stable Finance

Aave avançou em diferentes frentes: integrou ativos geradores de rendimento da Maple (iniciando pelo syrupUSDT no Plasma), propôs recompra anual de US$ 50 milhões em AAVE via receita do protocolo e adquiriu a Stable Finance para acelerar apps voltados ao usuário. A parceria com Maple busca maior demanda por empréstimos e eficiência de capital; a recompra reforça o modelo Aavenomics; a aquisição amplia a distribuição. Em conjunto, as iniciativas consolidam a Aave como principal hub de crédito DeFi para institucionais e varejo. (10)

2. Coinbase lança interface IA-cripto para infraestrutura de pagamentos agentic

Coinbase apresentou o Payments MCP, sistema que permite que modelos de IA como Claude e Gemini acessem wallets on-chain, transacionem em cripto e usem pagamentos via stablecoin por linguagem natural. Desenvolvida pela Coinbase Developer Platform, a ferramenta expande a missão da x402 Foundation, iniciativa Coinbase-Cloudflare para padronizar pagamentos IA. O lançamento sinaliza a convergência acelerada entre agentes de IA e finanças descentralizadas, posicionando a Coinbase no centro da infraestrutura de pagamentos agentic, onde máquinas transacionam autonomamente. (11)

3. Spark realoca US$ 100 milhões de Treasurys para o fundo USCC da Superstate, buscando yield não correlacionado

Spark, braço de crédito DeFi do ecossistema Sky, alocou US$ 100 milhões de reservas em stablecoin para o fundo USCC da Superstate, que gera yield via arbitragem spot-futuros cripto. O movimento marca a primeira grande diversificação on-chain fora de títulos públicos, com yields dos Treasuries em mínima de seis meses. O CEO da Superstate, Robert Leshner, afirma que o investimento oferece yield regulado e não correlacionado, enquanto Sam MacPherson, da Spark, destaca o reforço à estabilidade das reservas com a expansão da exposição regulada a yield além dos produtos tradicionais. (12)

Principais Deals de Ventures

1. Turtle capta US$ 5,5 milhões para expandir sua rede de distribuição de liquidez on-chain

Turtle, protocolo de liquidez on-chain, captou mais US$ 5,5 milhões junto a Bitscale VC, Theia, Trident Digital, SNZ Holding, GSR, FalconX, Anchorage VC, Fasanara Capital e outros, totalizando US$ 11,7 milhões. Com mais de 358 mil wallets conectadas e US$ 5,5 bilhões em liquidez roteada, Turtle emerge como maior hub de liquidez da Web3. O novo capital acelera a expansão da infraestrutura Earn e integrações, fortalecendo o papel da Turtle como camada de coordenação para liquidez eficiente e transparente entre ecossistemas. (13)

2. Pave Bank capta US$ 39 milhões em Série A para lançar o primeiro banco digital full-reserve programável do mundo

Pave Bank captou US$ 39 milhões em Série A liderada pela Accel, com participação de Tether Investments, Wintermute, Quona Capital e Helios Digital Ventures, visando expandir operações licenciadas na Geórgia. Posicionado como o primeiro banco full-reserve programável, a Pave permite aos clientes gerenciar ativos fiat e digitais em tempo real, automatizando funções de tesouraria. A rodada evidencia a convergência entre bancos regulados e finanças on-chain, com foco na adoção institucional de stablecoins e dinheiro programável. (14)

3. Kinetiq baseada em Hyperliquid capta US$ 1,75 milhão em seed para ampliar staking líquido e soluções DeFi institucionais

Kinetiq, sistema de staking líquido apoiado por Maven11 Capital e Susquehanna Crypto, com US$ 1,75 milhão em seed, foi construído na HyperEVM da Hyperliquid e já superou US$ 1,6 bilhão em TVL desde julho, incluindo US$ 460 milhões em depósitos no primeiro dia. O produto kHYPE permite staking de HYPE mantendo liquidez DeFi entre HyperCore e HyperEVM. Ao integrar soluções como Earn vault da Veda Labs e ferramentas institucionais iHYPE, Kinetiq se posiciona como hub central de liquidez e staking no ecossistema Hyperliquid DeFi. (15)

Métricas do Mercado de Ventures

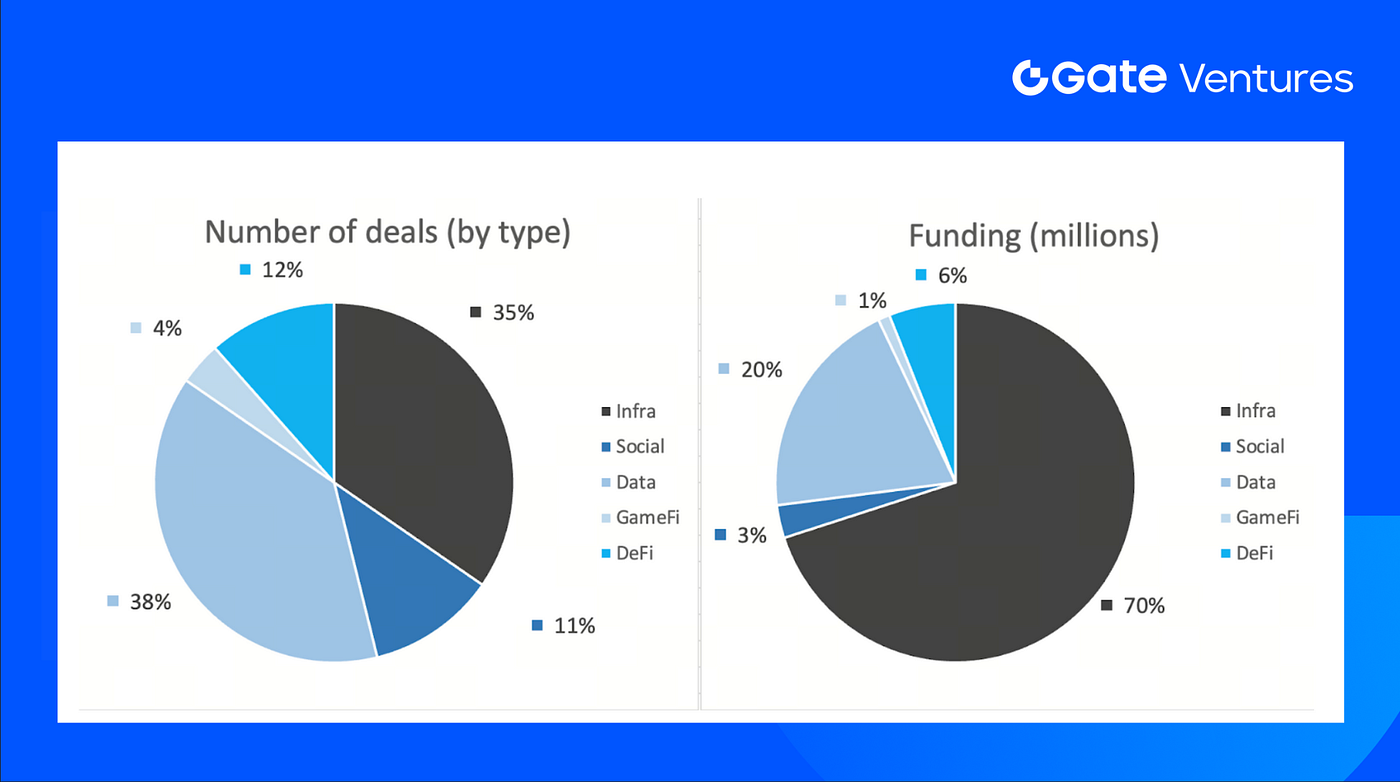

Na semana anterior, foram fechados 26 deals: Data teve 10 deals (38%), Infra 9 (35%), Social 3 (12%), Gamefi 1 (4%) e DeFi 3 (12%).

Resumo semanal de deals, Fonte: Cryptorank e Gate Ventures, em 27 de outubro de 2025

O funding total divulgado foi de US$ 288 milhões; 8% dos deals (2/26) não tiveram valor publicado. O maior funding veio do setor Infra, com US$ 201 milhões. Principais deals: Pave Bank US$ 39 milhões, Sign US$ 25,5 milhões.

Resumo semanal de deals, Fonte: Cryptorank e Gate Ventures, em 27 de outubro de 2025

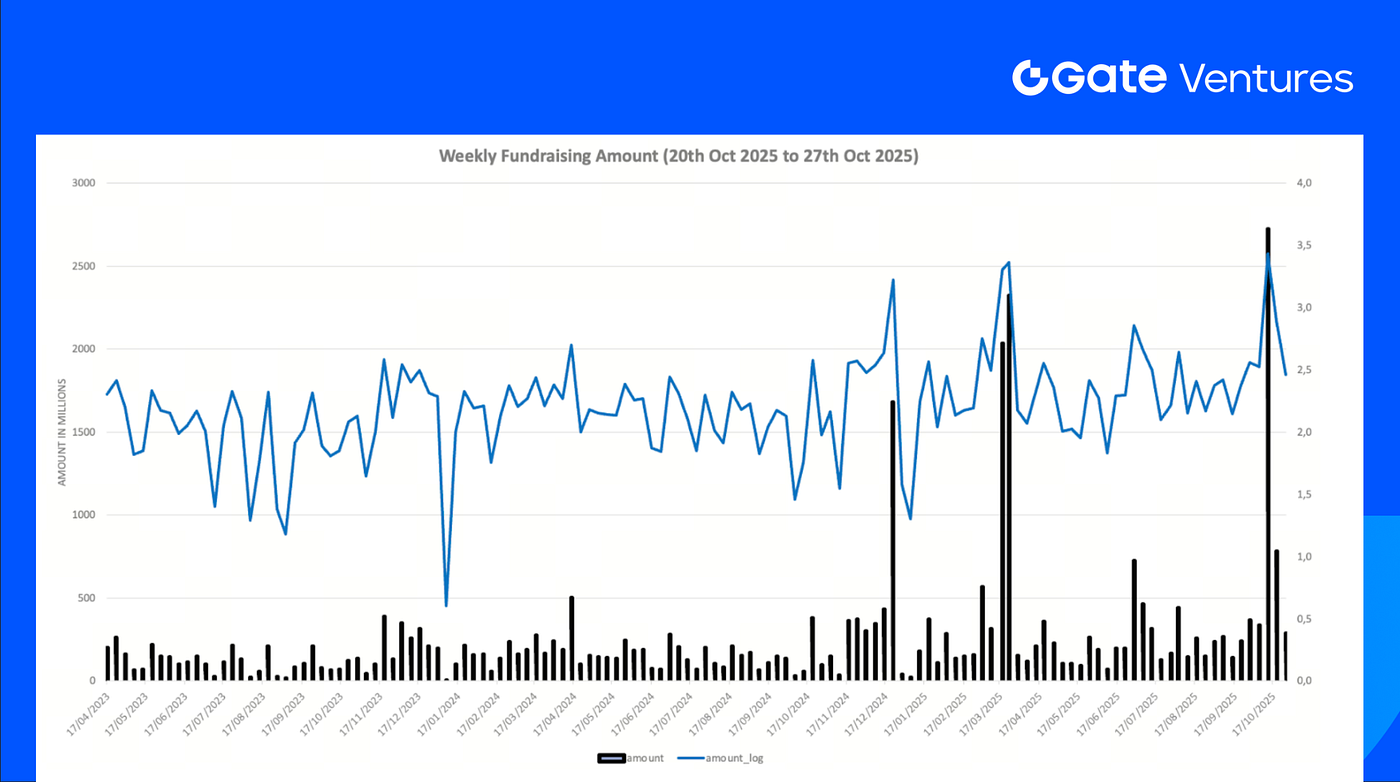

O total semanal de funding caiu para US$ 288 milhões na quarta semana de outubro de 2025, queda de -63% ante a semana anterior. Em comparação anual, o volume cresceu 203% para o mesmo período.

Sobre a Gate Ventures

Gate Ventures, o braço de venture capital da Gate.com, foca em investimentos em infraestrutura descentralizada, middleware e aplicações que vão transformar o mundo na era Web 3.0. Em colaboração com líderes globais do setor, a Gate Ventures apoia times e startups promissoras com ideias e capacidade para redefinir as interações sociais e financeiras.

Website | Twitter | Medium | LinkedIn

O conteúdo apresentado não configura oferta, solicitação ou recomendação. Sempre busque aconselhamento profissional antes de tomar decisões de investimento. A Gate Ventures pode limitar ou proibir o uso total ou parcial dos serviços em localidades restritas. Para mais detalhes, consulte o acordo de usuário aplicável.

Referência:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-27-october-2025.html

- T5YIE e T5YIFR, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=FRED%3AT5YIE

- Índice DXY, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- Yield dos Bonds de 10 anos dos EUA, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Preço do Ouro, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- Inflow em ETFs de BTC & ETH, https://sosovalue.com/tc/assets/etf/us-btc-spot

- Índice de Medo e Ganância do BTC, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale ZEC Trust, https://www.grayscale.com/funds/grayscale-zcash-trust?public

- Filing Hyperliquid Strategies Inc., https://x.com/Cointelegraph/status/1981171405996663131

- Aave integra colateral Maple, propõe recompra de US$ 50 milhões e adquire Stable Finance, https://www.theblock.co/post/375577/largest-crypto-lending-protocol-aave-integrate-maples-yield-bearing-assets

https://www.theblock.co/post/375911/aave-labs-acqui-hires-stable-finance-team-build-consumer-friendly-defi-apps

https://www.theblock.co/post/375677/aave-dao-token-buyback-program-revenue-zeller-aci - Coinbase lança interface IA-cripto para infraestrutura de pagamentos agentic,

https://www.theblock.co/post/375791/coinbase-unveils-tool-ai-agents-claude-gemini-access-crypto-wallets - Spark diversifica US$ 100 milhões de Treasurys no fundo USCC da Superstate em busca de rendimento não correlacionado, https://www.theblock.co/post/375980/defi-lender-spark-deploys-100-million-into-superstate-fund-to-diversify-revenue-as-us-treasury-yields-dip

- Turtle capta US$ 5,5 milhões para expandir rede de distribuição de liquidez on-chain, https://x.com/turtledotxyz/status/1980267586584543711

- Pave Bank capta US$ 39 milhões em Série A para lançar o primeiro banco digital full-reserve programável do mundo, https://www.theblock.co/post/375874/tether-joins-39-million-funding-round-in-programmable-pave-bank

- Kinetiq baseada em Hyperliquid capta US$ 1,75 milhão em seed para ampliar staking líquido e produtos institucionais DeFi, https://x.com/KinetiqFND/status/1981005145908392376

Compartilhar

Conteúdo

Artigos Relacionados

Resumo Semanal de Criptoativos da Gate Ventures (29 de setembro de 2025)

Gate Ventures anuncia o compromisso de 20M para apoiar a BNB Incubation Alliance BIA

Como os TCGs On-Chain podem impulsionar um novo mercado de US$ 2 bilhões: panorama do setor e expectativas de valorização

Resumo Semanal de Criptoativos Gate Ventures (15 de setembro de 2025)

Resumo Semanal de Criptomoedas Gate Ventures (22 de setembro de 2025)