thecurrencyanalytics

- 打賞

- 1

- 回覆

- 轉發

- 分享

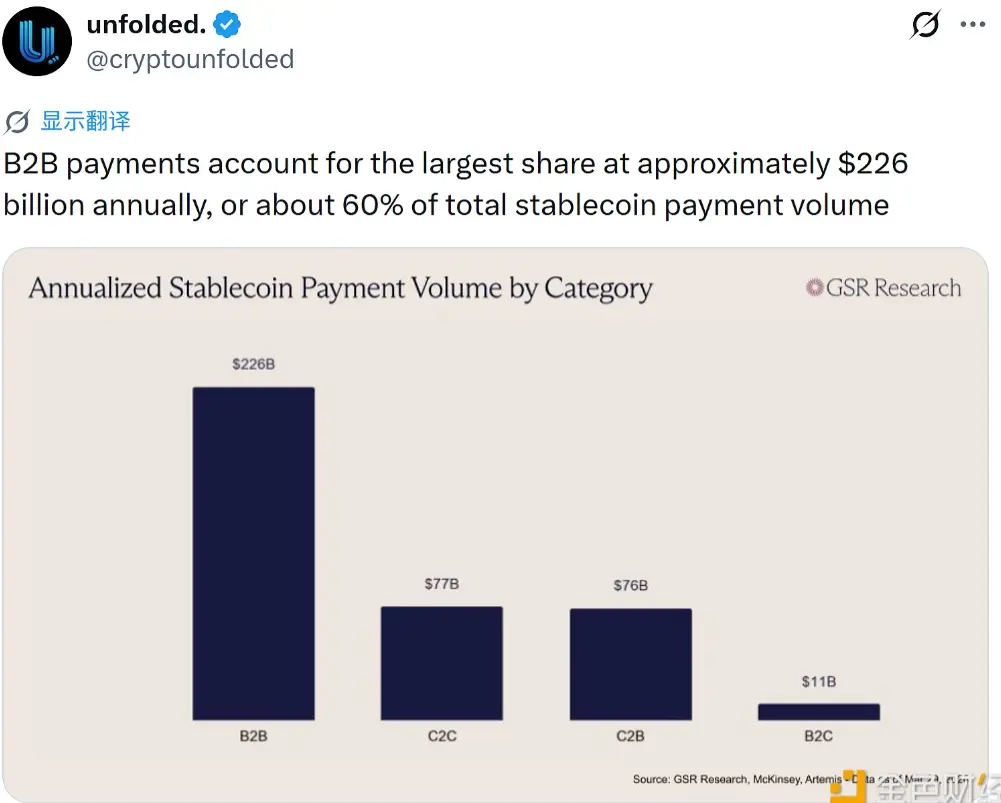

穩定幣交易結構曝光:58%來自B2B,資金主戰場已經改變

最新市場數據顯示,穩定幣年化交易規模約 3900億美元,其中:

B2B交易 達 2260億美元(占比 58%)

C2C交易 約 770億美元

C2B交易 約 760億美元

B2C交易 約 110億美元

從結構來看,B2B(機構與機構之間)交易已佔據絕對主導地位,遠超其他類型。這一格局與傳統金融中的“批發資金流轉”模式高度相似,說明穩定幣正在逐步承擔類似“金融基礎設施”的角色。

同時,一個被忽視的信號是:

C2C 與 C2B 規模基本持平,意味著零售端的使用需求正在穩步增長,只是尚未完全爆發。

這也揭示了當前市場的真實狀態:

機構在主導資金流動,散戶在逐步跟進,結構正在從“投機驅動”轉向“使用驅動”。

在加密世界裡,真正重要的不是短期熱度,而是資金結構的變化。

當底層邏輯開始向成熟金融靠攏,意味著這個行業正在走向更深層的發展階段。#WCTC交易王PK #美联储利率不变但内部分歧加剧 #Polymarket每日热点 $BSB $SKYAI $TAG

查看原文最新市場數據顯示,穩定幣年化交易規模約 3900億美元,其中:

B2B交易 達 2260億美元(占比 58%)

C2C交易 約 770億美元

C2B交易 約 760億美元

B2C交易 約 110億美元

從結構來看,B2B(機構與機構之間)交易已佔據絕對主導地位,遠超其他類型。這一格局與傳統金融中的“批發資金流轉”模式高度相似,說明穩定幣正在逐步承擔類似“金融基礎設施”的角色。

同時,一個被忽視的信號是:

C2C 與 C2B 規模基本持平,意味著零售端的使用需求正在穩步增長,只是尚未完全爆發。

這也揭示了當前市場的真實狀態:

機構在主導資金流動,散戶在逐步跟進,結構正在從“投機驅動”轉向“使用驅動”。

在加密世界裡,真正重要的不是短期熱度,而是資金結構的變化。

當底層邏輯開始向成熟金融靠攏,意味著這個行業正在走向更深層的發展階段。#WCTC交易王PK #美联储利率不变但内部分歧加剧 #Polymarket每日热点 $BSB $SKYAI $TAG

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

有些人能賺到錢不是沒有原因的,比如說我,昨天讓你們任意點位空,是不是相當於讓你直接撿,75000完美到達,放眼全網,誰敢給你這份自信,1500點大肉喂到嘴邊,你吃了沒有?今天繼續做空軍,大道至簡,順勢而為#美联储利率不变但内部分歧加剧

查看原文

- 打賞

- 按讚

- 1

- 轉發

- 分享

阳聚:

🐮生活處處充滿詐騙

去寵物店買貓的時候,我最開始看上一隻,老闆說被預訂了,然後我買了現在這隻

當時我想要個會發腮的弟弟,他跟我說公的

昨天我無意在刷了一個影片,教飼主分辨貓公母的,我一看我的貓,壞了,是個妹妹

我去問老闆,他說太久了他記不清楚了😭

在web3被騙,在web2也被騙

查看原文去寵物店買貓的時候,我最開始看上一隻,老闆說被預訂了,然後我買了現在這隻

當時我想要個會發腮的弟弟,他跟我說公的

昨天我無意在刷了一個影片,教飼主分辨貓公母的,我一看我的貓,壞了,是個妹妹

我去問老闆,他說太久了他記不清楚了😭

在web3被騙,在web2也被騙

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$SKYAI 信號】等待回調掛多,RSI高位+MACD多頭收縮

RSI 73.08,4H布林上軌0.3037壓制明顯。1H MACD柱狀線0.0008接近零軸,多頭動能衰減。賣盤深度比0.82,掛單賣壓略增。資金費率0.0205%偏高,但OI穩定。現價0.28994已超出建議入場區間上限0.28849,追多空間極薄。等待回踩區間上沿再狙擊更穩妥。這種高位接多的盈虧比並不理想,但下檔的支撐結構和費率信號值得觀察。若價格回落至區間內則可執行計劃。

🎯方向:做多(掛單)

⚡入場/掛單:0.28849

🛑止損:0.20179

🚀目標1:0.28996

🚀目標2:0.29112

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

4H MACD雖多頭但柱狀收縮,1H同樣走弱,成交量自高點腰斬,買方意願在減弱。深度數據-9.79%顯示賣盤略佔優,當前不宜追漲,只有等回調至0.28849附近確認支撐後嘗試。資金費率0.0205%尚未到極致,但若持續走高需警惕反轉。

查看實時行情 👇 $SKYAI

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #美联储利率不变但内部分歧加剧 #Polymarket每日热点

查看原文RSI 73.08,4H布林上軌0.3037壓制明顯。1H MACD柱狀線0.0008接近零軸,多頭動能衰減。賣盤深度比0.82,掛單賣壓略增。資金費率0.0205%偏高,但OI穩定。現價0.28994已超出建議入場區間上限0.28849,追多空間極薄。等待回踩區間上沿再狙擊更穩妥。這種高位接多的盈虧比並不理想,但下檔的支撐結構和費率信號值得觀察。若價格回落至區間內則可執行計劃。

🎯方向:做多(掛單)

⚡入場/掛單:0.28849

🛑止損:0.20179

🚀目標1:0.28996

🚀目標2:0.29112

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

4H MACD雖多頭但柱狀收縮,1H同樣走弱,成交量自高點腰斬,買方意願在減弱。深度數據-9.79%顯示賣盤略佔優,當前不宜追漲,只有等回調至0.28849附近確認支撐後嘗試。資金費率0.0205%尚未到極致,但若持續走高需警惕反轉。

查看實時行情 👇 $SKYAI

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #美联储利率不变但内部分歧加剧 #Polymarket每日热点

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

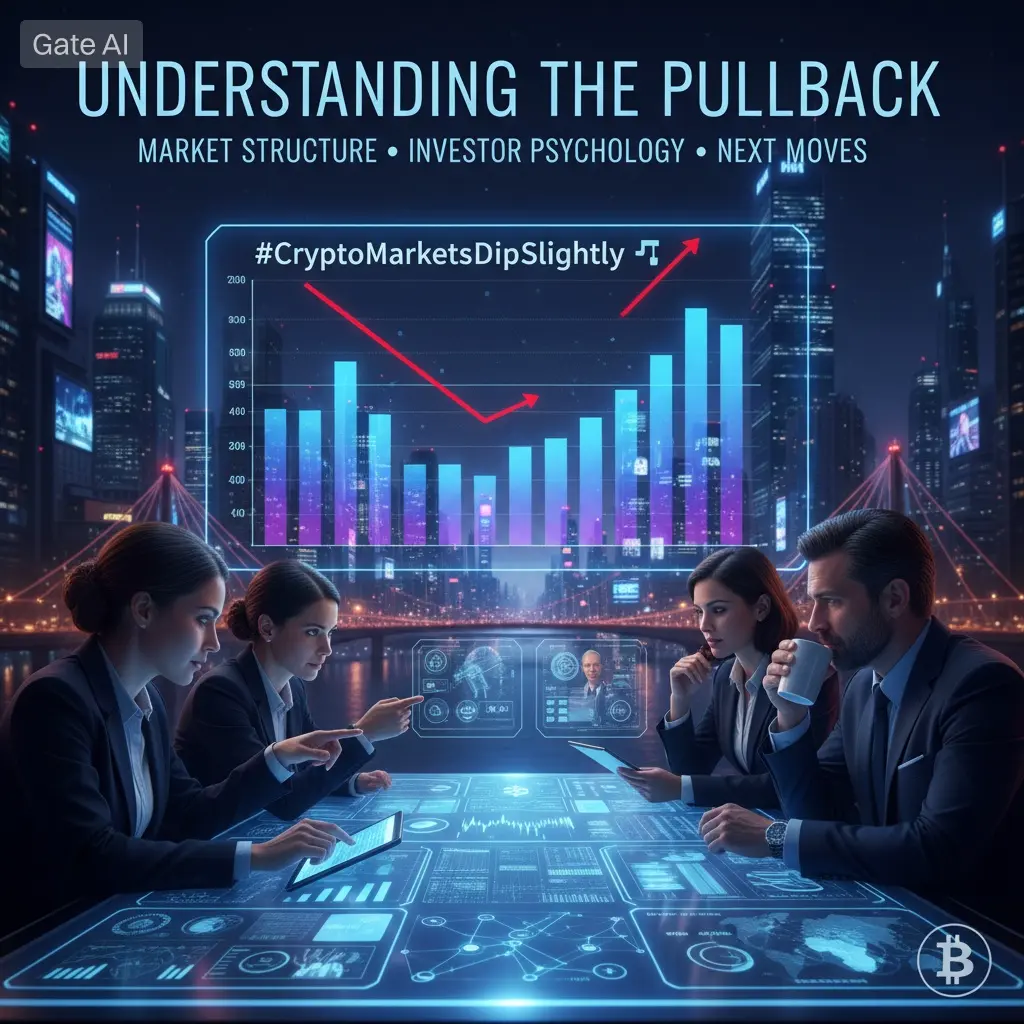

#CryptoMarketsDipSlightly #CryptoMarketsDipSlightly

加密貨幣市場正經歷輕微回調,但在表面之下,這次下跌講述著更深層的市場結構、投資者心理和下一步潛在動作的故事。聰明的參與者不是恐慌,而是將這一階段視為更廣泛周期的一部分來分析。

首先,重要的是要理解,輕微的下跌是任何健康市場的自然組成部分。在上升動能的階段之後,比特幣和以太坊等資產經常會冷卻,因為交易者會獲利了結。這不是弱點——這是一個重置。市場不可能永遠沿直線運行,短期修正有助於建立更強的支撐水平,為下一波上漲做準備。

這次下跌的主要推動因素之一是短期買盤壓力的減少。當動能放緩時,槓桿頭寸開始解套,引發小規模清算。這會造成暫時的賣壓,可能會誇大下行幅度。然而,長期持有者基本不受影響,並在這些階段持續累積。

另一個關鍵因素是宏觀不確定性。全球經濟信號、利率預期和流動性狀況仍然對加密貨幣市場產生重大影響。當傳統市場表現出猶豫時,加密貨幣往往會反映出相似的情緒。這種相關性凸顯了數字資產日益融入更廣泛金融體系的趨勢。

從技術角度來看,這次下跌可以被視為一個整合區域。價格正在尋找穩定,形成一個基礎,為下一個方向性動作做準備。交易者會密切關注支撐位、交易量和訂單簿行為。在此期間,低成交量的下跌往往表示缺乏強烈的賣出信念——這是一個看漲的隱性信號。

情緒也扮演著關鍵角色。當市場略微下跌時,恐

查看原文加密貨幣市場正經歷輕微回調,但在表面之下,這次下跌講述著更深層的市場結構、投資者心理和下一步潛在動作的故事。聰明的參與者不是恐慌,而是將這一階段視為更廣泛周期的一部分來分析。

首先,重要的是要理解,輕微的下跌是任何健康市場的自然組成部分。在上升動能的階段之後,比特幣和以太坊等資產經常會冷卻,因為交易者會獲利了結。這不是弱點——這是一個重置。市場不可能永遠沿直線運行,短期修正有助於建立更強的支撐水平,為下一波上漲做準備。

這次下跌的主要推動因素之一是短期買盤壓力的減少。當動能放緩時,槓桿頭寸開始解套,引發小規模清算。這會造成暫時的賣壓,可能會誇大下行幅度。然而,長期持有者基本不受影響,並在這些階段持續累積。

另一個關鍵因素是宏觀不確定性。全球經濟信號、利率預期和流動性狀況仍然對加密貨幣市場產生重大影響。當傳統市場表現出猶豫時,加密貨幣往往會反映出相似的情緒。這種相關性凸顯了數字資產日益融入更廣泛金融體系的趨勢。

從技術角度來看,這次下跌可以被視為一個整合區域。價格正在尋找穩定,形成一個基礎,為下一個方向性動作做準備。交易者會密切關注支撐位、交易量和訂單簿行為。在此期間,低成交量的下跌往往表示缺乏強烈的賣出信念——這是一個看漲的隱性信號。

情緒也扮演著關鍵角色。當市場略微下跌時,恐

- 打賞

- 5

- 7

- 轉發

- 分享

AylaShinex:

到月球 🌕查看更多

【$MEGA 信號】空頭伏擊 | 冲高回落+買盤斷層

$MEGA 10:00現價0.2004 12:00的1H放量觸0.2135後回落,拋壓快速壓制,現價空單機會。4H布林帶開口收窄,MACD紅色動能柱擴張速率放緩。1H級別RSI從78高位滑落至66.92,買盤跟進乏力。盘口賣壓-15.52%,Bid/Ask比0.73,下方接盤軟弱。多頭高點接盤意願驟降,這輪拉漲吃相不夠乾淨,回抽確認時買盤持續萎縮。

🎯方向:做空

⚡入場:0.19904

🛑止損:0.17084

🚀目標1:0.19399

🚀目標2:0.20170

🛡️交易管理:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

查看實時行情 👇 $MEGA

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #美联储利率不变但内部分歧加剧 #Polymarket每日热点

查看原文$MEGA 10:00現價0.2004 12:00的1H放量觸0.2135後回落,拋壓快速壓制,現價空單機會。4H布林帶開口收窄,MACD紅色動能柱擴張速率放緩。1H級別RSI從78高位滑落至66.92,買盤跟進乏力。盘口賣壓-15.52%,Bid/Ask比0.73,下方接盤軟弱。多頭高點接盤意願驟降,這輪拉漲吃相不夠乾淨,回抽確認時買盤持續萎縮。

🎯方向:做空

⚡入場:0.19904

🛑止損:0.17084

🚀目標1:0.19399

🚀目標2:0.20170

🛡️交易管理:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

查看實時行情 👇 $MEGA

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#WCTC交易王PK #美联储利率不变但内部分歧加剧 #Polymarket每日热点

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#OilBreaks110 深度宏觀、地緣政治與市場結構分析(2026年4月30日)

原油突破110美元並非孤立的價格事件;它是全球能源市場數月來逐步積累的更深層結構緊縮的可見表面。使這一動作尤為重要的是,它發生在供應限制與需求韌性同時相互強化的環境中,形成一個反饋循環,降低市場快速自我修正的能力。

這次反彈的核心是持續的供應面失衡。主要生產區域由於戰略性生產管理、前幾個周期中上游產能的投資不足,以及反覆出現的物流中斷,未能維持穩定的產出增長。即使主要生產數據看似穩定,實際到達全球買家的“有效供應”卻因運輸瓶頸、煉油限制和地區出口限制而減少。名義供應與可交付供應之間的區別至關重要,市場越來越重視後者而非前者的定價。

在地緣政治方面,石油市場再次受到不確定性溢價的影響。關鍵運輸通道和出口區域的風險升高,推高了保險費用、航運延誤和合約摩擦。歷史上,當地緣政治風險變為持續性而非短暫性時,市場會將“結構性風險溢價”融入價格,而非短期的價格飆升。突破110美元表明,這一溢價不再是投機性——它已經融入即期價格行為中。

在需求方面,情況比單純的強勁更為複雜。全球需求並未爆炸性增長,但其展現出異常的缺乏彈性。這是一個關鍵條件。在過去的周期中,油價突破心理關口會引發快速的需求破壞,尤其是在交通和工業消費中。然而,當前需求由新興經濟體的結構性消費、航空復甦趨勢和持續的石化需求支撐。結果形成一個“粘性

查看原文原油突破110美元並非孤立的價格事件;它是全球能源市場數月來逐步積累的更深層結構緊縮的可見表面。使這一動作尤為重要的是,它發生在供應限制與需求韌性同時相互強化的環境中,形成一個反饋循環,降低市場快速自我修正的能力。

這次反彈的核心是持續的供應面失衡。主要生產區域由於戰略性生產管理、前幾個周期中上游產能的投資不足,以及反覆出現的物流中斷,未能維持穩定的產出增長。即使主要生產數據看似穩定,實際到達全球買家的“有效供應”卻因運輸瓶頸、煉油限制和地區出口限制而減少。名義供應與可交付供應之間的區別至關重要,市場越來越重視後者而非前者的定價。

在地緣政治方面,石油市場再次受到不確定性溢價的影響。關鍵運輸通道和出口區域的風險升高,推高了保險費用、航運延誤和合約摩擦。歷史上,當地緣政治風險變為持續性而非短暫性時,市場會將“結構性風險溢價”融入價格,而非短期的價格飆升。突破110美元表明,這一溢價不再是投機性——它已經融入即期價格行為中。

在需求方面,情況比單純的強勁更為複雜。全球需求並未爆炸性增長,但其展現出異常的缺乏彈性。這是一個關鍵條件。在過去的周期中,油價突破心理關口會引發快速的需求破壞,尤其是在交通和工業消費中。然而,當前需求由新興經濟體的結構性消費、航空復甦趨勢和持續的石化需求支撐。結果形成一個“粘性

- 打賞

- 3

- 3

- 轉發

- 分享

AylaShinex:

2026 GOGOGO 👊查看更多

交易更聰明。在 $ 🔥 上賺得更多

#BBB26 #選舉69 #bbvipks4 #StarAcademyLeLive # #加密貨幣

#EveryX #AITrading

查看原文#BBB26 #選舉69 #bbvipks4 #StarAcademyLeLive # #加密貨幣

#EveryX #AITrading

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

POPCAT/USDT 空頭結構檢查:無交叉,得分86/100。

POPCAT/USDT 空頭(1小時)

進場 0.0571 | 止損 -1.17%

TP1 0.056097 (+-1.76%) | TP2 0.055224 (+-3.29%) | TP3 0.053759 (+-5.85%)

RSI 25.1(中性) | ADX 23.2(弱) | Stoch 50.0(中性)

RR 1.50 | 強度 86/100

保持紀律並遵循水平。

#TopCopyTradingScout #CryptoMarketsDipSlightly #POPCAT

POPCAT/USDT 空頭(1小時)

進場 0.0571 | 止損 -1.17%

TP1 0.056097 (+-1.76%) | TP2 0.055224 (+-3.29%) | TP3 0.053759 (+-5.85%)

RSI 25.1(中性) | ADX 23.2(弱) | Stoch 50.0(中性)

RR 1.50 | 強度 86/100

保持紀律並遵循水平。

#TopCopyTradingScout #CryptoMarketsDipSlightly #POPCAT

POPCAT-6.87%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

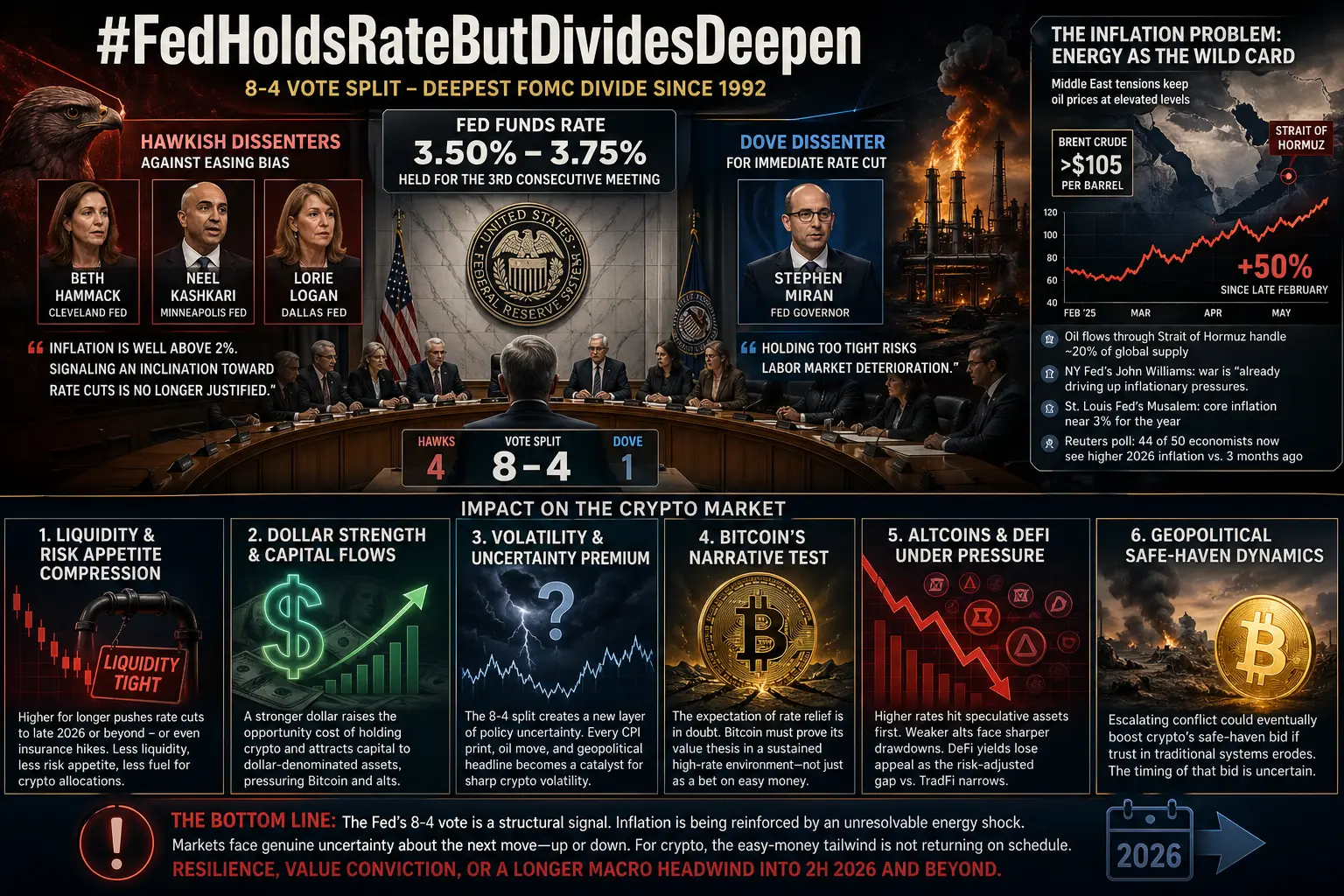

#FedHoldsRateButDividesDeepen

4月30日,美聯儲連續第三次將基準利率維持在3.50%–3.75%——這一決定被廣泛預期,但其作出方式卻出乎意料。8比4的投票分裂標誌著自1992年以來FOMC內部最深的分歧,暴露出一個不僅在時間點上分裂,而且在政策方向基本問題上也存在裂痕的中央銀行。

三位區域聯儲主席——克里夫蘭的Beth Hammack、明尼阿波利斯的Neel Kashkari,以及達拉斯的Lorie Logan——正式反對維持聲明中的寬鬆偏向,認為在通脹遠高於2%的情況下,發出降息信號已不再合理。相反,紐約聯儲主席John Williams表示,戰爭“已經推高了通脹壓力”,而聖路易斯聯儲主席Alberto Musalem預計核心通脹將在今年保持在接近3%的水平。根據路透社對超過500名經濟學家的調查,涵蓋50個主要經濟體,其中44人預計2026年的通脹率高於三個月前。能源衝擊並未消退——反而在深度嵌入。

為什麼分歧很重要

這不是例行的異議。8比4的分裂在歷史上罕見,並且表明引導美聯儲溝通的共識框架已經基本崩潰。當幾乎一半的投票委員不同意政策聲明中的方向性語言時,市場失去了它所依賴的清晰度。前瞻指引——美聯儲塑造市場預期的主要工具——變得不可靠,因為委員會本身無法就未來的方向達成一致。這一影響遠超此次會議。

通脹問題:能源作為變數

美聯儲明確承認通脹

4月30日,美聯儲連續第三次將基準利率維持在3.50%–3.75%——這一決定被廣泛預期,但其作出方式卻出乎意料。8比4的投票分裂標誌著自1992年以來FOMC內部最深的分歧,暴露出一個不僅在時間點上分裂,而且在政策方向基本問題上也存在裂痕的中央銀行。

三位區域聯儲主席——克里夫蘭的Beth Hammack、明尼阿波利斯的Neel Kashkari,以及達拉斯的Lorie Logan——正式反對維持聲明中的寬鬆偏向,認為在通脹遠高於2%的情況下,發出降息信號已不再合理。相反,紐約聯儲主席John Williams表示,戰爭“已經推高了通脹壓力”,而聖路易斯聯儲主席Alberto Musalem預計核心通脹將在今年保持在接近3%的水平。根據路透社對超過500名經濟學家的調查,涵蓋50個主要經濟體,其中44人預計2026年的通脹率高於三個月前。能源衝擊並未消退——反而在深度嵌入。

為什麼分歧很重要

這不是例行的異議。8比4的分裂在歷史上罕見,並且表明引導美聯儲溝通的共識框架已經基本崩潰。當幾乎一半的投票委員不同意政策聲明中的方向性語言時,市場失去了它所依賴的清晰度。前瞻指引——美聯儲塑造市場預期的主要工具——變得不可靠,因為委員會本身無法就未來的方向達成一致。這一影響遠超此次會議。

通脹問題:能源作為變數

美聯儲明確承認通脹

BTC-2.16%

- 打賞

- 1

- 2

- 轉發

- 分享

ybaser:

2026 GOGOGO 👊查看更多

美國正將世界上最大的航母USS Gerald R. Ford撤離中東

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

TSLA/USDT 空頭結構檢查:無交叉,得分87/100。

TSLA/USDT 空頭(1小時)

進場 371.8 | 止損 -0.80%

獲利目標1 367.3384 (+-1.20%) | 獲利目標2 363.4568 (+-2.24%) | 獲利目標3 356.9429 (+-4.00%)

RSI 38.0(中性) | ADX 27.4(弱) | 隨機指標 50.0(中性)

風險回報 1.50 | 強度 87/100

保持紀律並遵循水平。

#FoxPartnersWithKalshi #IranProposesHormuzStraitReopeningTerms #TSLA

查看原文TSLA/USDT 空頭(1小時)

進場 371.8 | 止損 -0.80%

獲利目標1 367.3384 (+-1.20%) | 獲利目標2 363.4568 (+-2.24%) | 獲利目標3 356.9429 (+-4.00%)

RSI 38.0(中性) | ADX 27.4(弱) | 隨機指標 50.0(中性)

風險回報 1.50 | 強度 87/100

保持紀律並遵循水平。

#FoxPartnersWithKalshi #IranProposesHormuzStraitReopeningTerms #TSLA

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#CryptoMarketsDipSlightly #CryptoMarketsDipSlightly

加密貨幣市場正經歷輕微回調,但在表面之下,這次下跌講述著更深層的市場結構、投資者心理和下一步潛在動作的故事。聰明的參與者不是恐慌,而是將這一階段視為更廣泛周期的一部分來分析。

首先,重要的是要理解,輕微的下跌是任何健康市場的自然組成部分。在上升動能的階段之後,比特幣和以太坊等資產經常會冷卻,因為交易者會獲利了結。這並不是弱點——而是一種重置。市場不可能永遠沿直線運行,短期修正有助於建立更強的支撐水平,為下一波上漲做準備。

這次下跌的主要推動因素之一是短期買盤壓力的減少。當動能放緩時,槓桿頭寸開始解套,觸發小規模清算。這會產生暫時的賣壓,可能會誇大下行幅度。然而,長期持有者基本不受影響,並在這些階段持續累積。

另一個關鍵因素是宏觀不確定性。全球經濟信號、利率預期和流動性狀況仍然對加密貨幣市場產生重大影響。當傳統市場表現出猶豫時,加密貨幣往往會反映出相似的情緒。這種相關性凸顯了數字資產日益融入更廣泛金融體系的趨勢。

從技術角度來看,這次下跌可以被視為一個整合區域。價格正在尋找穩定,形成一個基礎,為下一個方向性動作做準備。交易者會密切關注支撐位、交易量和訂單簿行為。在此期間,低成交量的下跌往往表明缺乏強烈的賣出信念——這是一個看漲的信號。

情緒也扮演著關鍵角色。當市場略微下跌時,恐懼

查看原文加密貨幣市場正經歷輕微回調,但在表面之下,這次下跌講述著更深層的市場結構、投資者心理和下一步潛在動作的故事。聰明的參與者不是恐慌,而是將這一階段視為更廣泛周期的一部分來分析。

首先,重要的是要理解,輕微的下跌是任何健康市場的自然組成部分。在上升動能的階段之後,比特幣和以太坊等資產經常會冷卻,因為交易者會獲利了結。這並不是弱點——而是一種重置。市場不可能永遠沿直線運行,短期修正有助於建立更強的支撐水平,為下一波上漲做準備。

這次下跌的主要推動因素之一是短期買盤壓力的減少。當動能放緩時,槓桿頭寸開始解套,觸發小規模清算。這會產生暫時的賣壓,可能會誇大下行幅度。然而,長期持有者基本不受影響,並在這些階段持續累積。

另一個關鍵因素是宏觀不確定性。全球經濟信號、利率預期和流動性狀況仍然對加密貨幣市場產生重大影響。當傳統市場表現出猶豫時,加密貨幣往往會反映出相似的情緒。這種相關性凸顯了數字資產日益融入更廣泛金融體系的趨勢。

從技術角度來看,這次下跌可以被視為一個整合區域。價格正在尋找穩定,形成一個基礎,為下一個方向性動作做準備。交易者會密切關注支撐位、交易量和訂單簿行為。在此期間,低成交量的下跌往往表明缺乏強烈的賣出信念——這是一個看漲的信號。

情緒也扮演著關鍵角色。當市場略微下跌時,恐懼

- 打賞

- 4

- 6

- 轉發

- 分享

Yunna:

到月球 🌕查看更多

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多38.35萬 熱度

1.04萬 熱度

71.17萬 熱度

16265.83萬 熱度

85.56萬 熱度

最新消息

查看更多置頂

🔥 WCTC S8 全球交易賽正式開賽!

8,000,000 USDT 超級獎池解鎖開啟

🏆 團隊賽:上半場正式開啟,預報名階段 5,500+ 戰隊現已集結

交易量收益額雙重比拼,解鎖上半場 1,800,000 USDT 獎池

🏆 個人賽:現貨、合約、TradFi、ETF、閃兌、跟單齊上陣

全場交易量比拼,瓜分 2,000,000 USDT 獎池

🏆 王者 PK 賽:零門檻參與,實時匹配享受戰鬥快感

收益率即時 PK,瓜分 1,600,000 USDT 獎池

活動時間:2026 年 4 月 23 日 16:00:00 - 2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即參與:https://www.gate.com/competition/wctc-s8

#WCTCS810,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889