作者:Haseeb,Dragonfly管理合伙人

编译:Peggy,BlockBeats

编者按:在「加密已死」反复被宣判的周期噪音中,作者 Haseeb Qureshi(Dragonfly 管理合伙人)结合自身经历,回顾了一家加密 VC 从零起步到规模化发展的过程,讨论了募资、定位、赢下交易、投后支持以及团队建设等具体问题。

本文从实操层面拆解 VC 的运行逻辑:在回报呈幂律分布的结构下,如何理解「非共识判断」、如何看待命中率与重仓策略、为什么「赢下交易」比「选对项目」更关键,以及为什么这是一门需要长期耐心的生意。

对于想理解 VC 如何运作的人,这是一份直接而具体的经验分享。

以下为原文:

我有个坏习惯:每当我做成一件事,就会忍不住写下我是怎么做到的。

我们刚刚完成了 Dragonfly Fund IV 的募集,一只规模 6.5 亿美元 的加密 VC 基金(而此时,几乎有一半媒体又一次觉得「加密已死」)。目前我们管理着大约 40 亿美元 的资产,在纽约、旧金山和新加坡共有 约 45 人,也已经成为这个「多数人没能熬过去」的行业里规模最大的 VC 平台之一。

所以,当有几个人让我写写 Dragonfly 是怎么一路走到今天的,我想了想:行吧,为什么不呢。

说实话,如果在当年刚开始做 Dragonfly 的时候,有人能给我一份「如何从零搭建一家 VC 机构」的蓝图,那对我来说会非常有价值。但现实是——几乎没人会告诉你这些。

老实讲,这篇文章大概只会对 0.01% 的读者有用,所以花这么多篇幅写,可能也没什么意义。但算了。如果你正在考虑搭建一家 VC,或者你正好是 10 年前的我——这篇文章就是写给你的。

我第一次进入加密 VC 时,在大多数人眼里,这个行业已经「死了」。那是 2018 年,ICO 泡沫刚刚破裂,整个行业自由落体。我当时一起入行的大多数人,已经离开了。

但我始终相信,加密是一个注定会长期存在的东西——它属于那种一旦你真正理解了,就再也无法「假装没理解过」的理念。所以,当有人问我为什么一直对加密这么乐观,我的答案其实很简单:如果我不相信它,我早就离开了。现在对我来说已经太晚了,这种乐观已经扩散到了我的后脑勺。

因此,当我和 Bo 相遇、决定一起搭建 Dragonfly 时,我们并没有指望市场会多么热情。但每一家 VC,都得从零开始。

Lesson #0:第一只基金,你必须把人生押上去

VC 的生命线只有一个:钱。

要有基金,你首先必须能募到钱。如果你没有接触资金的能力(或者没有能帮你募资的合伙人),那你现在还没准备好做基金。

第一只基金,你必须先向朋友募资。你的老板,你老板的老板,任何你认识的、有钱的、有声望的人——哪怕只是点头之交。

如果你的名誉没有和这只基金绑定在一起,那说明你冒的风险还不够。我见过太多第一次做基金的管理人,幻想在「基金失败时还能保住名声」。

这是个幻想。

如果你不是 all-in,你根本没有成功的可能。如果你失败了,是的,你会丢脸,也会亏掉一些重要人物的钱。但如果你想有任何成功的概率,就必须动用你能动用的一切资源,把第一只基金做成。如果你不愿意这样做,那你就不该尝试搭建 VC。

当你从那些「有充分理由押你一把」的人那里拿到启动资金后,就要往更大的资金池走:家族办公室(超级富豪家族)、母基金(专门投基金的基金)、「机构资金」(大学捐赠基金、基金会、主权财富基金)

大致是从易到难、从低到高。

好了,现在你开始向这些「钱多得要命」的投资人推介你的基金了。但问题来了:作为一个第一次做基金的人,你凭什么管他们的钱?

答案只有一个:你必须有一个清晰、可被表达的优势。

Lesson #1:找到一个你比任何人都强的细分角度,不管它有多小

我们成立 Dragonfly 时,加密 VC 还是个很小的领域。但即便如此,当时已经有几家统治级机构:Polychain、Pantera、a16z。在我们眼里,它们就是不可撼动的巨兽。

所以,一开始我们根本不可能领投任何项目。没人想要我们的钱。我们必须找到一个能「挤进轮次」的角度。就像创业公司一样,新基金必须专注。

最初的想法是:Bo 在亚洲,我在美国,我们就做「东西方连接」。加密是全球性的,我们可以成为亚洲和美国之间的桥梁,帮助两边的创始人进入彼此的市场。

这个定位不足以让我们当领投。没有创始人会想让「东西方基金」做主投。但它足够战略性,能让我们拿到一个小额席位——而这就足够我们开始往里挤了。

Lesson #2:把脏活累活干了

事实证明,这种东西方套利几乎没人跟我们抢。我一开始还纳闷:这么明显的机会,为什么没人做?

后来我明白了答案:因为这事 真的太他妈难受了。

这意味着我们要同时横跨亚洲和美国运转一家基金,每天工作强度极高;更多协调、更多深夜 Zoom、更多语言障碍,以及几乎没有正常生活。

如果不这么做也能成功,谁会选这条路?但我们别无选择。所以我们硬扛了下来。我们比别人更拼命,也比别人更时差错乱。

很多人把 VC 想象成一种优雅的职业:夏天休假、季度团建去滑雪。我们一件都没做。没钱、没时间、没喘息空间。我们最接近「冬季运动」的时刻,只有一次次加密寒冬。

Lesson #3:像创业公司一样做极致优化

当你有了切入角度,也开始能进轮次了,接下来必须建立反馈回路。投资本质上就是反馈回路,越紧密越好。

投资人要求创业公司高度数据化、量化,但他们自己往往完全不这么做。

你应该记录一切:你的讨论、你错过的项目,用 AI 录音并分析你的募资和投委会议;复盘行业里最大的交易,搞清楚为什么成功,总结成理论;研究你之前那些伟大投资人,他们成功的共性。现在有 AI,这一切比过去容易得多。

但大多数投资人并不在意这些。他们基本是靠「感觉投资」。成功更多取决于他们运气好不好、网络给不给力。

运气可能暂时有用,但它不是策略,也不会像冷酷的优化那样复利增长。

Lesson #4:人才就是一切

VC 的管理水平普遍糟糕,我是说组织管理。一对一沟通、培养体系、KPI、职责划分、透明度、全员会议……这些最基础的东西,很多 VC 都做得一塌糊涂。

我后来才明白原因:VC 并不会像公司那样「筛选管理能力」。

公司管理差,迟早会倒闭;但 VC 是幂律行业,只要少数几个人还能制造幂律回报,基金就能活下去,即便整体管理一团糟。

但长期来看,管理得好本身就是一种优势。它能留住最强的人才,也能让他们成长为下一代核心。VC 在「代际传承」和内部晋升上 notoriously 做得很差,很多合伙人甚至害怕招比自己聪明的年轻人。

在 Dragonfly,我们吸引并留住了一批本该去更大、更好的平台的人。我们给了他们稳定、话语权和独立性,用行动证明我们重视他们——而这正是我们能跑赢同行的重要原因。

Lesson #5:要愚蠢地野心勃勃

让我一直觉得不可思议的是,大多数新 VC,被问「你们想成为什么样的机构」时,居然说不清楚。「我们想投好公司,做创始人最好的伙伴。」

呕。这就像创业者说:「我的目标是最大化股东价值。」

要有一个真正的野心,而且要把它说出来。

我们刚成立时,野心很简单:打败 Polychain。

就这一件事。那时 Polychain 是加密 VC 的标杆。后来,当我们真的开始超过它时,我意识到必须升级目标:成为 Top 3 加密基金。这个目标驱动了我们很久。现在,在我看来,我们已经是 Top 3 了,于是目标变成了 Top 2,再然后是 Top 1。至于现在走到哪一步,留给读者自己判断。

Lesson #6:先假装你做到了,然后一定要真的做到

第一只基金时,你是没有品牌的。所以你必须用仅有的一点社会背书,立刻伪造一个品牌感。

能进热门项目就进,哪怕金额很小。收集 logo,用 logo 换更多 logo。Fund I 里,我们在很多热门公司里写了极小的支票:dYdX、Anchorage、Starkware。这些钱根本无关紧要,但这些名字给了我们继续往前的楔子。

我们自称「研究驱动型基金」。所谓研究,就是我写一些「要是这样会不会很疯狂」的博客文章。我们把它叫做 Dragonfly Research,在当时,这居然也算研究。

我们说自己在亚洲有最强的连接。这在理论上是真的,但一开始我们也并不知道别人到底想从亚洲要什么。我们是一边讲故事,一边现场摸索,后来才逐渐系统化。起初,我们只是拼命把故事推出来——结果它真的奏效了。

Lesson #7:趋势不是你的朋友

抵抗追逐趋势的诱惑。加密里充满了愚蠢的风潮:NFT、TCR、P2E、聊天机器人代币、VC 背书的 meme 币……

我们最成功的投资,往往来自于避开疯狂——以及在别人放弃赛道时重仓。Terra、Axie、Yuga,我们都没碰;Terra 崩盘后我们投了 Ethena 种子轮;在 2024 大选热潮前投了 Polymarket。

每一轮周期都有一个让人无法抗拒的叙事。你会感到来自团队、LP、推特的压力。但大多数热点,最后都会证明是浪费钱。

真正难的是心理层面。当你拒绝了所有人都在抢的项目,而它下周涨了 5 倍,你会觉得自己像个傻子。但追逐趋势的结果,往往是一个「18 个月前流行过的项目组合」——这是最糟糕的配置方式。

你的工作是投资 3–5 年后重要的东西,而火热市场几乎从不具备这种前瞻性。

Lesson #8:掌控你的分发能力

以前有人说 a16z 是一家「带着 VC 业务的媒体公司」,那曾是个玩笑,现在只是事实。

VC 本质上是一门讲故事的生意。你必须建立受众,让整个团队都成为信号源。鼓励成员打造个人品牌,奖励他们发声。VC 的品牌,除非你是 Sequoia,否则几乎完全依附在具体的人身上。这是一个「人」的生意。

有些基金居然禁止员工发推,我完全无法理解。如果你希望创始人精通社交媒体,凭什么你自己不行?

Lesson #9:培育权力

这是基金从新手变成重量级玩家的关键一步。

当 Dragonfly 逐渐有了影响力,很多门开始自动打开。交易所、银行、做市商、甚至我们没投过的项目,都会主动想和我们建立关系。一开始我觉得这是干扰:为什么不去看新项目,而要跟老机构聊天?

后来我才意识到:VC 的本质,是品牌化的钱。你赢下一笔交易,是因为创始人相信你的钱比别人的好。事实上,钱都是绿色的。

Marc Andreessen 曾说:VC 的工作,是把自己的品牌和权力借给那些还没有的人。所以,你不仅要有品牌,还要有影响力。创始人想知道你是否能把他们带进房间,是否说话有分量。

当基金成长,你必须从单纯的投资机构,进化为一个平台。最好的创始人要的不只是资本,而是你能否真正帮他们推动事情。我们在 Dragonfly 搭建了平台团队,从代币设计、交易所上线到高管招聘,全都支持。它不性感,也不直接创造回报,但它会复利。一旦飞轮转起来,竞争对手就很难复制。

Lesson #10:几乎所有的钱,都来自极少数交易

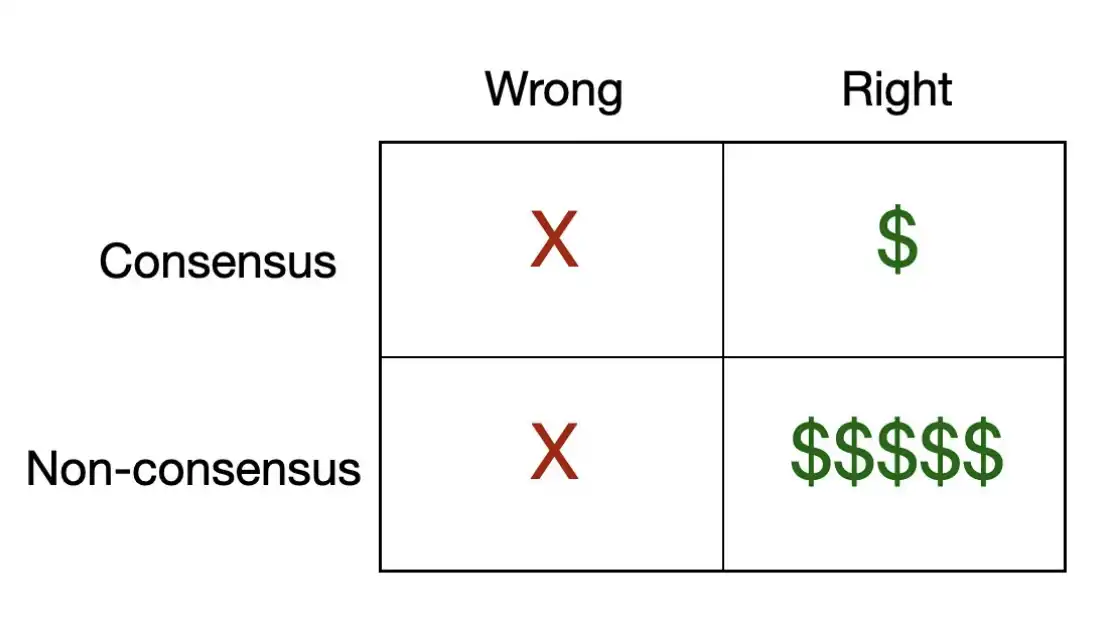

有一个简单的矩阵,可以描述 VC 投资的本质。

很多热门项目,其实是「共识正确」的交易。也就是说,大多数人都认为这家公司会赢,而它最终也确实赢了。这类交易通常并不差,但你很难从中赚到太多钱,因为它们往往早就被市场激烈竞价,价格被抬得很高。

几乎所有真正赚到的钱,都是来自那些「非共识但正确」的交易。原因在于,这类交易往往在定价上存在结构性低估,而你获得 100 倍以上回报 的概率,几乎全部来自这里。

风险投资的回报遵循幂律分布,而且数学是冷酷无情的。在一只典型基金里,前三个项目带来的回报,往往超过其他所有项目的总和。这意味着,你做的绝大多数交易,单个来看其实并不重要。真正重要的是,你是否押中了那一两个定义整个基金周期的项目。

这带来一个反直觉的结论:你的命中率几乎不重要。真正重要的是,你打了多少次「重拳」。因此,你在看每一个项目时,都应该问自己一个问题:它有没有可能成为「基金回报型项目」(fund-returner)?

如果答案是否定的,那你为什么还要做这笔投资?

以及那个同样残酷的推论:共识交易几乎从不产生这种结果。如果所有人都觉得一个项目很棒,那价格早就反映进去了,你的上行空间也就被封死了。真正跨世代的投资,往往正是那些——其他聪明人会觉得你是个傻子才会去投的项目。

Lesson #11:如果你赢不下这笔交易,前面的一切都没有意义

VC 的价值链可以拆成四个阶段:Sourcing(找项目)=> Selection(判断)=> Winning(赢下交易)=> Supporting(投后支持)

找项目 是新 VC 的第一步。你必须建立一套真正能持续找到项目的引擎。

判断 是大多数人以为最重要的能力(「选项目」),但实际上,它在整个游戏里只占很小一部分。

赢下交易 才是最重要的环节。就算你拥有全世界最好的项目来源、最犀利的判断力,只要创始人选了别人,一切都毫无意义。在风险投资的最高层级,真正稀缺的资源是「进入机会」。最好的创始人往往被超额认购,他们可以随意挑选投资人。所以,你必须给他们一个选择你的理由。这会回到品牌、平台能力、你长期建立的关系和声誉——前面所有的课程,最终都会在这里汇合。

投后支持 是最后一步,同时也会反向强化前面的「找项目」和「赢交易」。支持决定了你的 NPS(净推荐值),也决定了这套循环能否持续。如果你真正站在创始人一边,他们就会成为你最好的销售员:把下一个优秀的创始人介绍给你,在小群里为你背书。这个行业很小、也很封闭,声誉传播得极快。一个被惹怒的创始人,可能毁掉你未来十几笔交易;而一个真正满意的创始人,可能为你打开未来十年的大门。

Lesson #12:风险投资是一门「慢慢致富」的生意

你会看到这个行业里,很多人飞速崛起,成为流星般的成功者。

你必须熬过他们。有些人赚得太快、太多;有些人开始变懒,逐渐相信自己「本就该如此成功」。加密行业对这一点的筛选尤为残酷。每一轮周期,都会诞生一批一夜暴富的人;而每一轮周期,其中的大多数都会消失。50 倍赚到手的交易员,退居里斯本;在荒唐估值下融资的创始人,悄然关停公司。最终,游客都会离场。

你不是游客。在 VC 里,衡量进展需要很多年。这里没有真正的「一夜成功」。你基金里大部分价值,往往在多年后仍然是未实现状态。这意味着,你本身就成了那篇著名《纽约时报》文章的化身——

这没关系。

你的工作,是把船稳稳地开下去。漂浮物、残骸,涨潮、落潮——这些都会发生。你必须始终站在那里,陪着你的团队,陪着你的创始人,陪着整个生态。你拿到的报酬,是为了充当长期资本。

所以,就要真的长期。

Lesson #13:融资顺的时候,就去融资

创始人有多讨厌融资,VC 其实也一样,而且一点都不轻松。

作为 VC 的融资,和创始人融资完全是两套文化体系。我出身中产阶级。做职业扑克选手时,我以为自己已经见过「有钱人」了。后来才发现——完全不是一个量级。

募资本身是一门艺术,而且高度依赖你面对的对象是谁。

向家族办公室募资,核心是关系。这些是跨代传承的财富家族,各自有非常独特的行事逻辑,建立信任需要时间。他们高度依赖社会背书。

机构资金和母基金则是另一种生物:流程导向、尽调繁重,比起晚餐更看重表格。他们要看到业绩、流程,以及一个可持续的优势。

要成为一名真正优秀的募资者,你必须学会同时讲好这两种语言。

但总体来说,成功募资只有一个前提:你要状态在线,要么已经有回报;如果还没有回报,那你就必须讲出一个他妈的非常好的故事,说明回报将从哪里来。

最后,也是最重要的一点:时机就是一切。

LP 几乎总是高位买入、低位卖出。所以,你应该反着来。道理听起来很简单,但实际操作起来极其痛苦。

你的最佳募资窗口,往往出现在市场最火、LP 最兴奋的时候——而那正是你最应该对投资部署保持谨慎的时候。而当市场跌入谷底、所有人情绪低落时,那正是 LP 最不希望你去投资的时候——但这恰恰是错误的。

最顶级的 VC,学会了在募资条件最好的时候募资,在资产价格最好的时候出手。而这两件事,几乎从不同时发生。

以上,就是我在搭建 Dragonfly 过程中学到的一些经验。我肯定遗漏了一些,也毫无疑问,还有很多教训是我尚未学到的。

搭建一家 VC,是一件规则不断变化的事情。每一个周期都会换一批角色,总会有一些你完全可以避免、却仍在拐角处等着你的错误。

但底层原则始终没变:把你的名誉押上去;找到你的优势;去做那些别人不愿意做的脏活累活;雇佣比你更优秀的人,并且真正善待他们;以及——保持耐心。

风险投资,最终奖励的是那些坚持得足够久、看到周期另一端的人。

这当然不是「如何搭建 VC 的最终答案」。但这是那种,我真希望当年有人为我写过的文章。希望它对你有所帮助。如果你正在加密领域里做一些很酷的事情,也欢迎来找我聊聊。

免责声明:本文不构成任何投资建议。搭建 VC 基金很难,你大概率会失败。但谁知道呢——也许你还是应该试一试。

祝你好运。