Futures

Access hundreds of perpetual contracts

TradFi

Gold

One platform for global traditional assets

Opzioni

Hot

Trade European-style Vanilla Options

Conto unificato

Massimizza l'efficienza del tuo capitale

Demo Trading

Introduction to Futures Trading

Learn the basics of futures trading

Futures Events

Join events to earn rewards

Demo Trading

Use virtual funds to practice risk-free trading

Lancia

CandyDrop

Raccogli le caramelle per guadagnare airdrop

Launchpool

Staking rapido, guadagna potenziali nuovi token

HODLer Airdrop

Fai holding GT e ottieni enormi airdrop gratuitamente

Launchpad

Sii tra i primi per il prossimo grande progetto

Alpha Points

Trade on-chain assets and earn airdrops

Futures Points

Earn futures points and claim airdrop rewards

Investimento

Simple Earn

Guadagna interessi con i token inattivi

Auto-Invest

Auto-invest on a regular basis

Dual Investment

Profit from market volatility

Soft Staking

Guadagna ricompense con staking flessibile

Prestito cripto

0 Fees

Impegnare una criptovaluta per prenderne in prestito un'altra

Centro dei prestiti

Centro completo dei prestiti

Altro

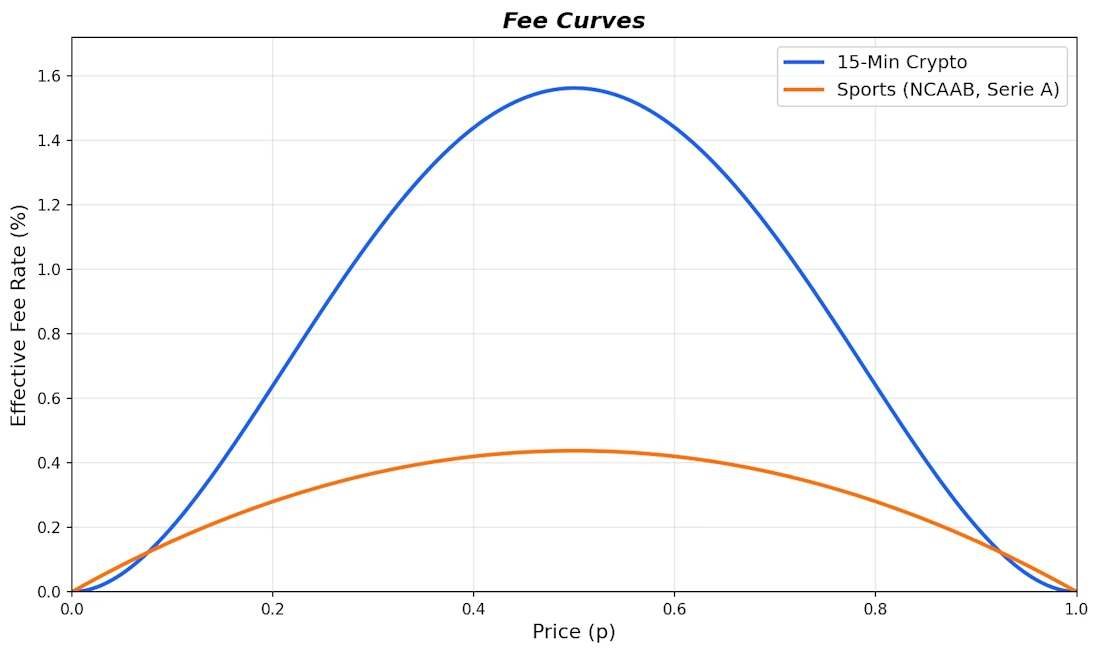

簡單來說,越不確定的市場收費越高,機率 50% 時費率達到高峰 0.44%,而在 10% 或 90% 機率時降至僅 0.13%-0.16% 。

從標準來看,體育市場的收費標準遠低於加密市場的費率。不過,這仍不影響運動市場的收入潛力。

簡單來說,越不確定的市場收費越高,機率 50% 時費率達到高峰 0.44%,而在 10% 或 90% 機率時降至僅 0.13%-0.16% 。

從標準來看,體育市場的收費標準遠低於加密市場的費率。不過,這仍不影響運動市場的收入潛力。

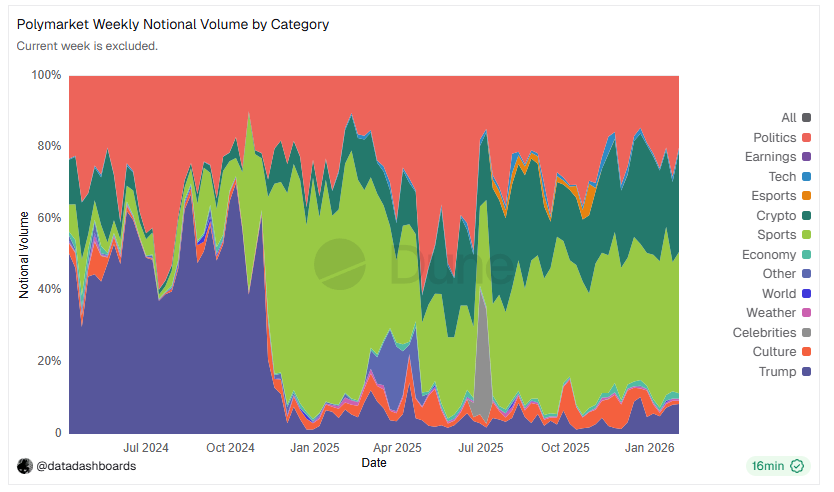

根據數據顯示,目前運動類市場佔 Polymarket 總交易活躍度的 39%,超過了政治類(20%)和加密類(28%)。更關鍵的是,根據 PANews 先前的分析數據顯示,Polymarket 上短期運動市場的平均交易量(132 萬美元)是短期加密市場平均交易量(4.4 萬美元)的 30 倍。這意味著,如果全面開放運動市場收費,收入將迎來巨大成長。

根據數據顯示,目前運動類市場佔 Polymarket 總交易活躍度的 39%,超過了政治類(20%)和加密類(28%)。更關鍵的是,根據 PANews 先前的分析數據顯示,Polymarket 上短期運動市場的平均交易量(132 萬美元)是短期加密市場平均交易量(4.4 萬美元)的 30 倍。這意味著,如果全面開放運動市場收費,收入將迎來巨大成長。

以 2026 年超級盃為例,Polymarket 在超級盃相關市場的總交易量達到約 7.95 億美元,涵蓋賽事勝負、球員表現、中場秀預測等多個次市場。單週預測市場總交易量曾被體育賽事推動突破 63 億美元。

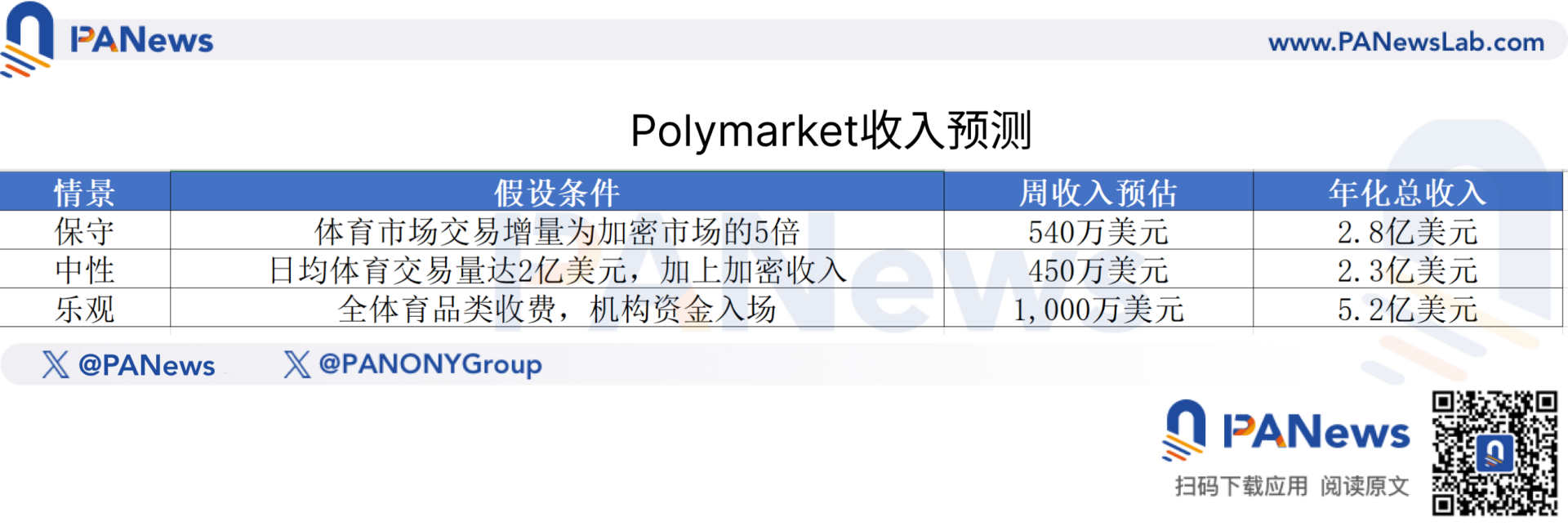

基於現有數據,PANews 建構了三種獲利預測情境(假設體育市場平均有效費率為 0.25%,考慮機率分佈和限價單免費):

以 2026 年超級盃為例,Polymarket 在超級盃相關市場的總交易量達到約 7.95 億美元,涵蓋賽事勝負、球員表現、中場秀預測等多個次市場。單週預測市場總交易量曾被體育賽事推動突破 63 億美元。

基於現有數據,PANews 建構了三種獲利預測情境(假設體育市場平均有效費率為 0.25%,考慮機率分佈和限價單免費):

即便以最保守的估算,Polymarket 全面收費後的年化收入也將超過 2 億美元,這足以讓它躋身 Web3 領域收入最高的協議行列。

雖然超越 Tether 的國債利息收入或以太坊主網的 Gas 費不現實,但在應用層,Polymarket 完全有潛力爭奪「最賺錢 dApp」的寶座。特別是考慮到其用戶留存率高達 85%,遠超一般 DeFi 協議,這種高黏性意味著更高品質的收入。

POLY 代幣與空投,一場價值數億美元的「財富盛宴」?

Polymarket 的高估值和龐大用戶基數,使得其代幣空投成為 2026 年最令人期待的事件之一。

Polymarket 首席行銷長 Matthew Modabber 已明確表態:「會有代幣,會有空投」。市場預測 Polymarket 在 2026 年 12 月 31 日前發幣的機率高達 62%-70%,而考慮到美國業務重啟的推進節奏,TGE 很可能在 2026 年中期完成。

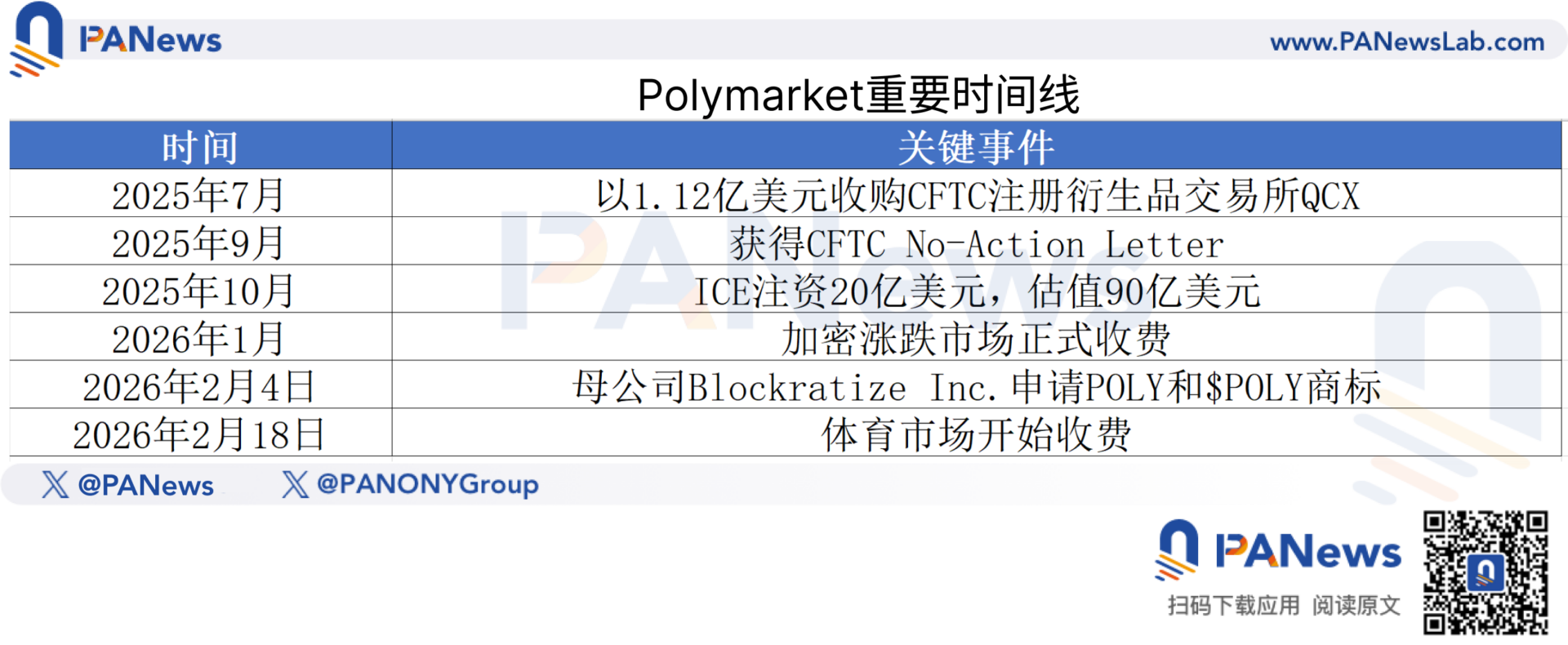

2026 年 2 月 4 日,其母公司 Blockratize Inc. 申請「POLY」和「$POLY」商標,也被業界認為是 TGE 的重要節點。根據加密產業的一般規律,從商標註冊到 TGE 通常需要 3-6 個月。

即便以最保守的估算,Polymarket 全面收費後的年化收入也將超過 2 億美元,這足以讓它躋身 Web3 領域收入最高的協議行列。

雖然超越 Tether 的國債利息收入或以太坊主網的 Gas 費不現實,但在應用層,Polymarket 完全有潛力爭奪「最賺錢 dApp」的寶座。特別是考慮到其用戶留存率高達 85%,遠超一般 DeFi 協議,這種高黏性意味著更高品質的收入。

POLY 代幣與空投,一場價值數億美元的「財富盛宴」?

Polymarket 的高估值和龐大用戶基數,使得其代幣空投成為 2026 年最令人期待的事件之一。

Polymarket 首席行銷長 Matthew Modabber 已明確表態:「會有代幣,會有空投」。市場預測 Polymarket 在 2026 年 12 月 31 日前發幣的機率高達 62%-70%,而考慮到美國業務重啟的推進節奏,TGE 很可能在 2026 年中期完成。

2026 年 2 月 4 日,其母公司 Blockratize Inc. 申請「POLY」和「$POLY」商標,也被業界認為是 TGE 的重要節點。根據加密產業的一般規律,從商標註冊到 TGE 通常需要 3-6 個月。

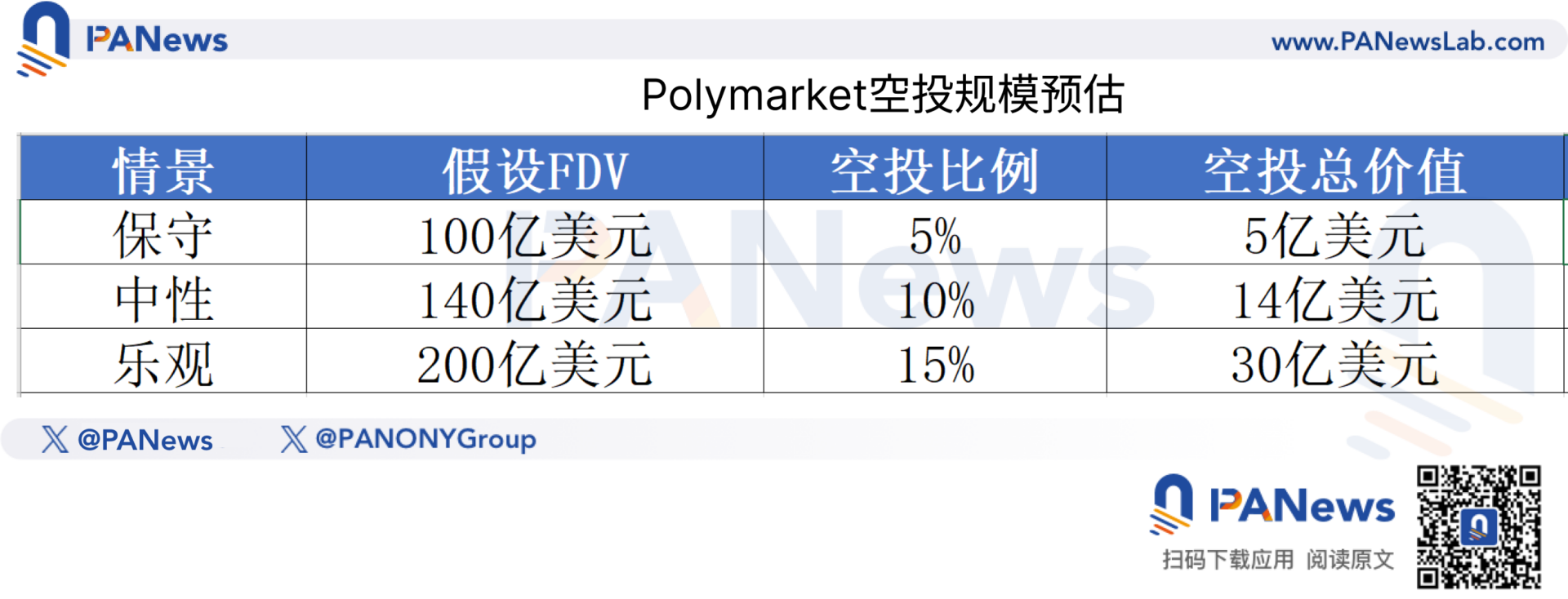

空投規模或超 Hyperliquid,刷量時代已終結

參考近期頂級項目(Arbitrum 、 Jupiter 、 Hyperliquid)的空投比例,社區份額通常在總供應量的 5%-15% 之間。 PANews 根據不同估值假設進行了測算:

空投規模或超 Hyperliquid,刷量時代已終結

參考近期頂級項目(Arbitrum 、 Jupiter 、 Hyperliquid)的空投比例,社區份額通常在總供應量的 5%-15% 之間。 PANews 根據不同估值假設進行了測算:

如果空投總額為 14 億美元,假設符合資格的活躍地址數為 50 萬個,則平均每個帳號的空投價值可能達到約 2800 美元。不過根據「二八定律」,頭部用戶的收益可能高達數十萬甚至上百萬美元,一般散戶需要合理管理預期。

值得特別關注的是,Polymarket 在收費開啟的同時推出了 4% 年化的持倉獎勵(Holding Rewards),按小時快照、每日發放。這項機制透露出項目方的明確偏好,資金留存時間遠比交易頻率更重要。

護城河與隱憂:這台「印鈔機」的風險在哪?

收費意味著用戶需要付出額外成本,那麼 Polymarket 憑什麼能收得住?

三重護城河清晰可見:第一,平台擁有預測市場領域無可匹敵的流動性深度,這對大額交易者至關重要;第二,相比傳統博彩 5%-10% 的抽水和 Kalshi 的 1%-3.5%,0.45% 的峰值費率仍具有壓倒性成本優勢;第三,ICE 的入局不僅帶來了資金,更帶來了數據分發能力,ICE 計劃將 Polymarket 的實時預測數據接入全球機構客戶,這構成了交易費之外的「第二增長曲線」。

然而,風險同樣不容忽視:

交易量短期波動:Polymarket 的每月交易量曾從 2025 年 11 月的 10.26 億美元高峰迴落至 12 月的 5.43 億美元。收費是否會加劇此趨勢?不過參考引入 Maker Rebate 後盤口深度增加、點差縮小的正面效應,長期交易量反而有望上升。

競爭格局:Kalshi 在美國合規市場佔據先發優勢(2025 年營收約 2.6 億美元),Hyperliquid 正試圖透過「Outcome Trading」切入預測市場賽道(FDV 約 160 億美元),Predict.fun 則以 DeFi 收益疊加吸引用戶。

監管不確定性:儘管已獲得 CFTC 的 No-Action Letter 並收購了合規交易所 QCX,但美國監管環境的變化始終是懸在預測市場頭上的達摩克利斯之劍。

後記

從免費到收費,從加密漲跌市場到全球體育賽事,Polymarket 正在完成一場精心策劃的商業模式升級。光是加密市場就能週入百萬,而運動市場,這佔據平台近四成交易量且流動性是加密市場 30 倍的龐然大物,收費才剛開始。 Polymarket 的故事提供了一個值得深思的模型:一個平台的真正價值,或許不在於它此刻賺了多少錢,而在於它證明了自己「想收就能收」的底氣。當蛋糕夠大、護城河夠深的時候,打開收費的閘門只是時間問題。

而這台正在預熱的「印鈔機」,2 月 18 日只是按下了啟動鍵。

如果空投總額為 14 億美元,假設符合資格的活躍地址數為 50 萬個,則平均每個帳號的空投價值可能達到約 2800 美元。不過根據「二八定律」,頭部用戶的收益可能高達數十萬甚至上百萬美元,一般散戶需要合理管理預期。

值得特別關注的是,Polymarket 在收費開啟的同時推出了 4% 年化的持倉獎勵(Holding Rewards),按小時快照、每日發放。這項機制透露出項目方的明確偏好,資金留存時間遠比交易頻率更重要。

護城河與隱憂:這台「印鈔機」的風險在哪?

收費意味著用戶需要付出額外成本,那麼 Polymarket 憑什麼能收得住?

三重護城河清晰可見:第一,平台擁有預測市場領域無可匹敵的流動性深度,這對大額交易者至關重要;第二,相比傳統博彩 5%-10% 的抽水和 Kalshi 的 1%-3.5%,0.45% 的峰值費率仍具有壓倒性成本優勢;第三,ICE 的入局不僅帶來了資金,更帶來了數據分發能力,ICE 計劃將 Polymarket 的實時預測數據接入全球機構客戶,這構成了交易費之外的「第二增長曲線」。

然而,風險同樣不容忽視:

交易量短期波動:Polymarket 的每月交易量曾從 2025 年 11 月的 10.26 億美元高峰迴落至 12 月的 5.43 億美元。收費是否會加劇此趨勢?不過參考引入 Maker Rebate 後盤口深度增加、點差縮小的正面效應,長期交易量反而有望上升。

競爭格局:Kalshi 在美國合規市場佔據先發優勢(2025 年營收約 2.6 億美元),Hyperliquid 正試圖透過「Outcome Trading」切入預測市場賽道(FDV 約 160 億美元),Predict.fun 則以 DeFi 收益疊加吸引用戶。

監管不確定性:儘管已獲得 CFTC 的 No-Action Letter 並收購了合規交易所 QCX,但美國監管環境的變化始終是懸在預測市場頭上的達摩克利斯之劍。

後記

從免費到收費,從加密漲跌市場到全球體育賽事,Polymarket 正在完成一場精心策劃的商業模式升級。光是加密市場就能週入百萬,而運動市場,這佔據平台近四成交易量且流動性是加密市場 30 倍的龐然大物,收費才剛開始。 Polymarket 的故事提供了一個值得深思的模型:一個平台的真正價值,或許不在於它此刻賺了多少錢,而在於它證明了自己「想收就能收」的底氣。當蛋糕夠大、護城河夠深的時候,打開收費的閘門只是時間問題。

而這台正在預熱的「印鈔機」,2 月 18 日只是按下了啟動鍵。