Cathie Wood 警告黃金見頂,黃金/M2 比率超 1980 年峰值,預測將跌 60%。單日暴跌:黃金蒸發 3 兆、白銀 7,500 億、美股 1 兆,6.5 小時總波動 9 兆。催化劑是微軟跌 11%、CME 提保證金 47%、50-100 倍槓桿清算。收盤回升顯示是槓桿非基本面崩潰。

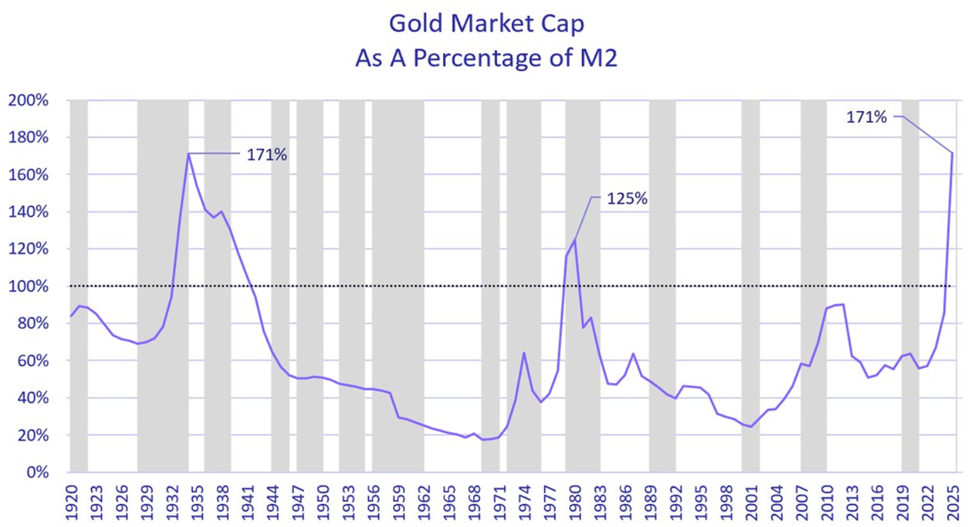

黃金/M2 比率的歷史警訊

(來源:Cathie Wood)

據 Cathie Wood 稱,金價下跌的可能性很高,這位 ARK Invest 的高層指出,這種極端估值訊號在現代金融史上極為罕見。根據她的分析,黃金市值占美國貨幣供應量(M2)的比重在盤中創下歷史新高,超過了 1980 年的通膨峰值和 1934 年大蕭條時期的水平。

Wood 表示:「我們認為,如今的泡沫不在人工智慧領域,而是在黃金領域。」她認為,目前的金價意味著一場宏觀危機,這場危機既不像 20 世紀 70 年代的通貨膨脹,也不像 20 世紀 30 年代的通貨緊縮崩潰。她指出,儘管外國央行一直在減少對美元的依賴,但美國公債市場的情況卻截然不同,10 年期美國公債殖利率已從 2023 年接近 5% 的高峰迴落至 4.2% 左右。

黃金/M2 比率是衡量黃金相對於貨幣供應的估值指標。M2 包括現金、活期存款、儲蓄存款和短期定存,代表經濟中的廣義貨幣供應。當黃金市值相對於 M2 過高時,意味著市場對法幣的不信任達到極端,這種極端情緒往往不可持續。1980 年黃金/M2 比率達峰值後,金價從 850 美元崩至 250 美元,跌幅超 70%。

她警告說,美元最終的回升可能會像 1980 年至 2000 年間那樣,刺破黃金的漲勢,當時金價下跌了 60% 以上。這種預測基於歷史模式:當通膨預期降溫、美聯儲停止寬鬆、美元走強時,黃金的吸引力急劇下降。1980 年代初 Paul Volcker 擔任聯準會主席時,將利率提高至 20% 以上打擊通膨,這導致美元暴漲、黃金崩盤。Wood 認為類似情景可能重演。

然而,並非所有人都認同 Wood 的框架。宏觀交易員提出反駁,認為在後量化寬鬆、後數位金融體系中,黃金與 M2 貨幣供應量的比率不再是可靠的訊號。從這個角度來看,這張圖表可能與其說是說明黃金存在泡沫,不如說是說明傳統貨幣總量正在失去資訊價值。當央行資產負債表膨脹數兆美元而實體經濟增長有限時,M2 的意義已改變。

6.5 小時 9 兆美元的槓桿清算

(來源:Trading View)

此前,市場經歷了劇烈的壓力測試。在一個交易日內,黃金價格下跌約 8%,市值蒸發近 3 兆美元。白銀價格下跌超過 12%,市值蒸發約 7,500 億美元。美國股市也同步受到衝擊,標普 500 指數和那斯達克指數盤中市值蒸發超過 1 兆美元,但在收盤時大幅反彈。

交易日結束時,大部分損失已經得到彌補。黃金市值回升近 2 兆美元,白銀市值回升約 5,000 億美元,美國股市市值也收復了超過 1 兆美元。分析師估計,在短短 6.5 小時內,金屬和股票的市值總共波動了約 9 兆美元,這表明市場波動性極大,而不是價值的永久損失。

像「多頭理論」(The Bull Theory)這樣的分析機構一致認為,槓桿而非基本面才是主要催化劑。期貨交易員大量湧入黃金和白銀市場,並使用了激進的槓桿,在某些情況下甚至高達 50 倍至 100 倍。此前,金價和白銀經歷了多年的上漲行情,漲幅分別約為 160% 和近 380%。當價格開始下跌時,強制平倉和追加保證金加速了這一趨勢。

在白銀市場,芝加哥商品交易所(CME)將期貨保證金提高至多 47% 後,拋售壓力進一步加劇,導致流動性不足。這種「保證金螺旋」是經典的槓桿崩盤模式:價格跌 → 觸發保證金追繳 → 交易員被迫平倉賣出 → 價格進一步跌 → 觸發更多平倉。在高槓桿環境下,這種連鎖反應可在數小時內完成。

9 兆美元閃崩的三階段傳導

第一階段:微軟跌 11% 拖累科技股,標普/納指蒸發 1 兆美元

第二階段:股市拋售引發跨資產去風險,黃金跌 8% 蒸發 3 兆、白銀跌 12% 蒸發 7,500 億

第三階段:CME 提高保證金觸發期貨平倉潮,槓桿清算加速下跌

股市率先引發了這場下跌。微軟是主要股指和系統性風險模型中的權重股,受下調雲端業務預期、增加人工智慧相關資本支出以及被摩根士丹利從首選股名單中移除的影響,股價一度下跌 11% 至 12%。拋售潮機械性地拖累納斯達克指數和標普 500 指數下跌,引發了指數掛鉤拋售、波動率控制策略下調以及跨資產去風險化。

槓桿清算 vs 基本面崩潰

宏觀分析師強調,這起事件並非由聯準會的意外舉動、地緣政治升級或經濟政策的突然轉變所致。相反,這反映的是資產負債表的調整。當邊際成長放緩、資本支出激增、槓桿率在擁擠的交易中不斷攀升時,價格發現過程就不會平穩,而是會出現跳空。綜合以上所有因素,這事件反映了槓桿作用如何迅速將熱門交易變成劇烈的崩盤。

9 兆美元的市值波動反映的是被迫清算,而不是基本面崩潰。這個判斷的證據是快速反彈:若真是基本面惡化(如經濟衰退、央行政策逆轉),價格應持續下跌而非在數小時內收復失地。快速 V 型反轉是槓桿清算的典型特徵,當被迫平倉完成後,價格自然回歸。

對投資者而言,這次事件提供了重要教訓:在任何資產達到歷史高點且市場擁擠時,即使基本面仍然看好,也應降低槓桿或部分獲利了結。Cathie Wood 的警告雖然可能過早(黃金可能繼續上漲數月甚至數年),但其指出的風險——極端估值、槓桿堆積、市場擁擠——是真實存在的。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.