2025 年穩定幣市值突破 3000 億美元,機構預測未來將達 2 兆美元。這不再只是加密貨幣的故事,而是關於貨幣本身的變革。穩定幣基礎設施正在改寫金融服務業的未來。本文源自 Stepan | squads.xyz比推 所著文章,由BitpushNews整理、編譯及撰稿。

(前情提要:加密貨幣的轉折點:2026 年,遊戲規則徹底改變了 )

(背景補充:Google 搜尋「加密貨幣」熱度跌到谷底,白銀成新避風港 )

本文目錄

- 數據概覽

- 我們從 Synapse 事件中學到了什麼

- 自我託管與保險問題

- 全球觸達與最後一英里難題

- 為特定目的構建的區塊鏈之爭

- 智能體金融 (Agentic Finance)

- 安全問題的反思

- 隱私難題

- 展望未來

這已經不再主要是一個加密貨幣的故事了。它是一個關於貨幣的故事。

2025 年已清晰表明一點:穩定幣已站穩腳跟,其底層基礎設施將成為未來十年金融服務業構建的基石。

隨著這一年臨近尾聲,我一直在思考我們所處的階段、2025 年得到的啟示以及未來的走向。以下是我對步入 2026 年之際穩定幣經濟狀況的幾點觀察。

幾點前置說明:

- Claude、Deni 對本文內容亦有貢獻。

- Squads 是一家金融科技公司,而非銀行或數位資產託管機構。

- 本文內容均不構成財務建議。

- 本文圖表和圖像由 Nano Banana 生成,風格借鑑了我非常喜愛的 Tom Sachs 美學。

數據概覽

2025 年,穩定幣市場規模突破了 3000 億美元,而年初時僅為 2050 億美元。在不到十二個月的時間裡,新增供應量接近 1000 億美元。

作為對比:2024 年全年總供應量增長了 700 億美元,而 2023 年實際上還出現了下降。

這些預測數據反映了機構的堅定信念。摩根大通預計未來幾年穩定幣市值將達到 5000 億至 7500 億美元。花旗銀行的基本預測是到 2030 年達到 1.9 兆美元。渣打銀行則預測到 2028 年將達到 2 兆美元。如今,穩定幣發行方已位列全球美國國債十大持有者之列。

這已經不再主要是一個加密貨幣的故事了。它是一個關於貨幣的故事。而捕捉這一增長的基礎設施、服務與產品層,將成為未來十年構建的最有價值的事物之一。

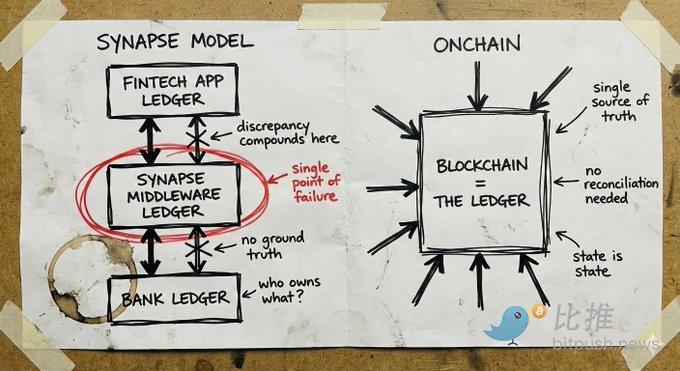

我們從 Synapse 事件中學到了什麼

推動這種轉變的部分原因,是越來越多的人認識到穩定幣底層基礎設施提供了根本不同的信任假設。這不僅因為基於穩定幣進行構建更便宜、更迅速(儘管事實如此),更重要的是,你所信任的是數學和程式碼,而非中心化實體關於「你的錢在哪兒」所做的「信我就對了」式的承諾。

要理解這為何重要,看看 Synapse 發生了什麼。

Synapse Financial Technologies 曾是銀行即服務 (BaaS) 公司的典範。它獲得頂級投資者支持,將超過 100 家金融科技合作夥伴與受 FDIC(聯邦存款保險公司)保險的銀行連接起來,服務約 1000 萬終端用戶。其宣傳語非常精妙:金融科技公司無需成為銀行即可獲得銀行服務能力;銀行無需開發應用程式即可獲得分發管道;消費者在獲得傳統保護的同時享受現代化體驗。

2024 年 4 月,Synapse 申請了第 11 章破產保護。超過 10 萬人失去了對其資金的存取權。法院指定的受託人發現,客戶應得的金額與銀行實際持有的金額之間存在 6500 萬至 9600 萬美元的缺口。在 2024 年 12 月的一次聽證會上,受託人(前 FDIC 主席)將這種情況比作她父親在南斯拉夫解體時存款歸零的經歷。

根本原因在於中間件層的帳目記錄失敗和對帳崩潰。Synapse 負責記錄金融科技公司與銀行之間的資產歸屬。當該系統失效時,便不存在一個可以追溯的「事實真相」。銀行之間相互指責。金融科技公司與客戶資金沒有直接關係。普通人眼睜睜看著自己的儲蓄消失在官僚體系的不確定性中。

加密貨幣領域也有過自身的災難性失敗:FTX、Celsius、Terra/Luna。但這些失敗源於中心化的託管實體用存款資產進行高風險押注。它們失敗的原因與 Synapse 相同:都是不透明的系統,直到為時已晚,才有人能看到實際發生的情況。

傳統金融科技失敗和加密領域失敗給我們的教訓是一樣的:當你無法看到錢在哪裡時,你就無法知道它是否安全。

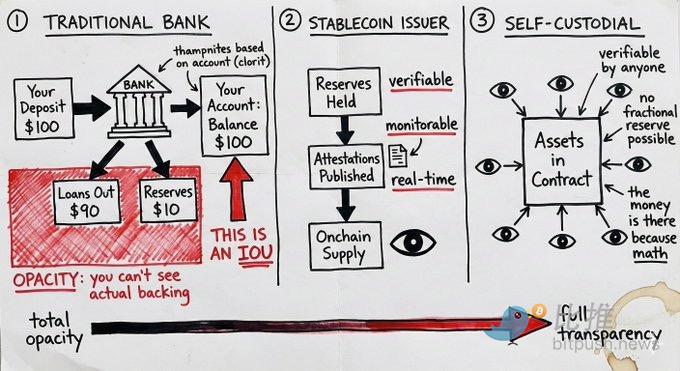

自我託管與保險問題

自我託管的穩定幣帳戶以某種方式改變了風險模型,使得在許多使用場景下,FDIC 保險變得不那麼必要。

傳統銀行業實行部分準備金制度。當你存入資金時,銀行會將其大部分貸出,只保留一小部分在手。你的「餘額」只是一張借據。如果同時有足夠多的人要求取款,或者銀行的貸款變成壞帳,錢就不在那裡了。FDIC 保險就是為了防範這種失效模式。它是對銀行管理不善你資金的保險。

自我託管的穩定幣帳戶運作方式不同。資產存在於智能合約中。在任何時刻,任何人都可以驗證資金是否在那裡。不是作為借據,不是作為對部分準備金的索賠,而是作為用戶控制下的實際資產。不存在因銀行放貸決策而產生的對手方風險。

但這一論點通常遺漏了一點:穩定幣本身攜帶著發行方風險。一個充滿 USDC 的智能合約,如果其發行方 Circle 面臨監管危機或儲備金擠兌,對你毫無幫助。持有 USDT 本質上是對 Tether 儲備金管理能力的押注。自我託管消除了中介風險,但並未消除發行方風險。

區別在於,發行方風險是可監測的。你可以查看儲備金證明。你可以觀察鏈上資金流。你可以在不同發行方之間進行分散。而傳統銀行風險則隱藏於機構的黑箱之中,直到災難性事件發生。

這並不意味著自我託管適合所有人。大型機構可能仍需要監管框架和保險產品。但對於許多使用場景而言,具有可監測發行方風險的自我託管模式,優於需要保險兜底的不透明機構信任模式。

全球觸達與最後一英里難題

穩定幣提供了一些傳統金融科技無法提供的東西:從第一天起就擁有真正的全球觸達能力。

一個錢包可以在任何地方使用。智能合約不在乎其用戶身處哪個司法管轄區。穩定幣間的交易天生就是無國界的。對於支付遠端承包商薪酬、跨實體管理資金,或與接受穩定幣的供應商結算的企業來說,這套基礎設施可以即時、全球性地運作。

將此與傳統國際擴張的玩法對比一下:你需要本地銀行合作夥伴、本地許可證(通常針對不同業務需要不同許可證)、本地合規團隊、本地法律實體。每個國家基本上都是一家新的新創企業。這就是為什麼大多數數位銀行要么只在國內運營,要么花費數年時間才擴展到少數幾個市場。

Revolut 已經努力了近十年,仍未實現全面覆蓋。

穩定幣基礎設施的瓶頸在於「最後一英里」:連接到法定貨幣。法幣的出入金通道仍然需要當地的許可證和當地的合作夥伴。你無法完全擺脫這一點。

但是,「我們需要在這個市場解決法幣連接問題」與「我們需要在這個市場完全重建整個銀行技術棧」之間存在天壤之別。「最後一英里」是模組化的。你可以與當地的協調服務提供商合作進行法幣兌換,而無需從頭重建核心基礎設施。你可以透過穩定幣通道觸及世界大部分地區,然後在需要的地方逐步接入法幣合作夥伴。

傳統金融科技若沒有在每個市場建立完整的技術棧,則根本無法推出服務。而原生穩定幣公司從誕生起就是全球化的,然後根據需求逐步解決最後一英里問題。這是一種根本不同的擴張方程式。

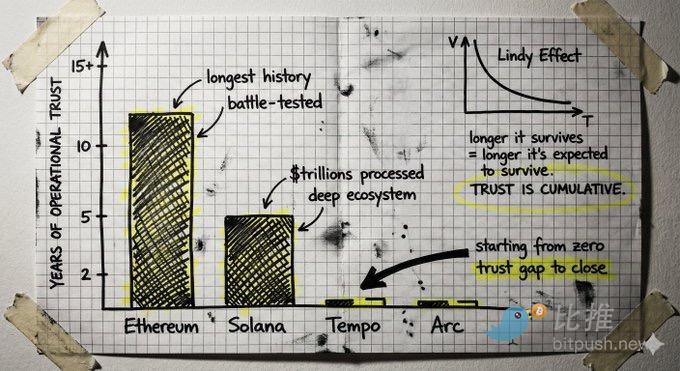

為特定目的構建的區塊鏈之爭

幾個資金雄厚的團隊正在專門為穩定幣支付構建新的區塊鏈。其核心理念是:現有區塊鏈是為交易而非支付最佳化的,而專門構建的基礎設施能提供更好的吞吐量、更低的延遲以及針對支付特定需求的合規工具。

這是一個合理的理念,由一群聰明人提出。Stripe 和 Paradigm 正在構建 Tempo,Circle 正在構建 Arc。

但有一個反論值得深思。

從頭構建一條新的 Layer 1 意味著信任要從零開始重建。區塊鏈是信任機器,而信任是透過運行累積的。它源於多年沒有災難性失效的記錄,源於在沒有漏洞的情況下保障了數十億資金,源於深刻理解邊界情況的開發者生態,源於經受住攻擊洗禮的程式碼。這是應用於基礎設施的林迪效應 (Lindy effect)。

成熟的鏈擁有這種累積的信任。Solana 已經處理了數兆美元的交易價值,擁有完善的工具、錢包、橋梁和整合。以太坊的操作歷史甚至更長。問題在於,這些鏈目前提供的功能與支付特定需求之間的差距,是否大於新鏈必須填補的信任鴻溝。

此外還有中立性考量。由大型支付公司控制的鏈,無論定位如何「中立」,其架構中都嵌入了該公司的利益。在真正中立的公共基礎設施上構建,能提供不同的保障。

智能體金融 (Agentic Finance)

如今,當人們談論 Agentic Finance 時,往往會想像那些能夠打理你財務生活的智能體:做出投資決策、管理你的投資組合、代表你最佳化整個財務存在。

那還不是真正的機會,至少現在不是。

真正的機會在於平庸且乏味的環節。是讓代理處理目前需要人工操作的日常財務流程:監控發票、將其與採購訂單比對、發起支付、處理報銷、執行定期交易。不是在重要決策上取代人類判斷,而是自動化那些耗時且產生操作阻力的繁瑣事務。

問題是:智能體如何實際移動資金?

傳統支付通道是為人類設計的。它們假設發起交易的是一個擁有憑證的人。給智能體提供銀行登入憑證,既是一場安全噩夢,也是一種合規違規。智能體可能會產生幻覺、被操縱或以機器速度出錯。

這正是穩定幣通道和智能合約變得真正重要的地方。智能體不獲得憑證,它獲得的是編碼在智能合約中的一組受限權限:每筆交易最多移動 X 美元、只能轉到預先批准的地址、只能在特定時間或用於特定目的。這些約束由程式碼強制執行。智能體在架構上根本無法越權,因為權限定義就是其架構的一部分。

區塊鏈所提供的、可驗證的、有邊界的、透明的信任假設,正是當軟體自主移動資金時所需的核心要素。傳統系統要求你信任智能體不會行為不端。而智能合約系統則從架構上使其在已定義的約束範圍內不可能行為不端。

這並不能消除所有問題。當智能體在其受限權限內犯錯時會發生什麼?當智能體批准了一張技術上符合所有編碼標準但實際是欺詐性的發票時,誰該負責?這些問題需要答案。

但是,這個由架構強制執行權限邊界的起點,正是區塊鏈系統原生具備的,而要將其改造到傳統通道上則非常困難。自主金融終將到來。而使其安全的基礎設施,必然是穩定幣原生的。

安全問題的反思

穩定幣領域的淘金熱正吸引著安全觀念截然不同的團隊湧入。這對其中一些團隊(不幸的是,也包括他們的客戶)來說,結局不會好。

一種模式正在顯現:快速行動、獲取用戶,以後再解決難題。團隊使用模糊的「自我託管」定義,掩蓋了實際的信任模型。他們在沒有進行適當安全和供應商審查的情況下急於整合。他們在金鑰管理上走捷徑。他們將營運安全視為成本中心。

其中部分原因可以理解。市場發展迅速。競爭壓力巨大。多花 X 個月時間做好安全工作,可能意味著競爭對手會搶佔市場。

這種權衡在大多數行業都說得通。但在金融基礎設施領域並非如此。

構建一家銀行或任何類似銀行的機構,意味著用數十年而非數個季度來建立信任。它意味著即使激進的方法可能增長更快,也要保守地管理風險。它意味著創建能夠應對無人預見的邊界情況的系統。

能在 2026 年及以後獲勝的團隊,將是那些擁有真正專業領域知識和安全至上理念的團隊。

隱私難題

我的一個非主流觀點是:到目前為止,加密貨幣領域的隱私問題在很大程度上只是一個需要打勾的關切項。對於交易、DeFi 和投機而言,缺乏實質性的隱私並未成為阻礙。整個生態系統在假名地址和公開交易歷史的情況下大多運行良好。

但隨著穩定幣基礎設施將真實的商業活動和生產性經濟活動帶入鏈上,這種情況將發生改變。

當真正的公司利用穩定幣通道進行資金營運時,隱私就變得至關重要。競爭情報洩漏是一個現實問題:你的供應商、客戶、現金流,對所有願意查看的人來說都一目了然。沒有一家嚴肅的公司希望其財務運作暴露給競爭對手,也沒有哪位財務長會將重要的資金活動轉移到每一筆交易都可公開分析的通道上。

這是一個我們需要在今天解決的問題,以免它成為未來採用的瓶頸。

好消息是,穩定幣的隱私模型並不需要完整的密碼龐克願景成為現實。我們不需要完全的匿名性。我們需要的是選擇性披露,這是一個根本不同的目標。

選擇性披露意味著:在無需暴露其他所有資訊的情況下,證明需要被證明的事情。證明你擁有足夠資金而無需展示餘額;證明一筆交易是合規的而無需暴露交易對手細節;證明你的身分符合要求而無需提交文件。資金所有者可以看到一切,系統可以驗證合規性所需的一切,而其他人只能看到被故意披露的資訊。

我們擁有解決這個問題的技術。我與許多正在構建出色隱私基礎設施的傑出團隊交流過。

問題在於,這項技術尚處早期。這些程式碼庫規模龐大,難以稽核,難以進行形式化驗證,且未經過實戰檢驗。它們需要與我們已經構建的基礎設施完全不同的信任和安全假設。加密貨幣生態系統花費了多年時間來強化核心協定,累積了那種只有在經歷攻擊和邊界情況考驗後才會獲得的營運信任。附加新的、未經證實的隱私層,有可能破壞這一基礎。

真正的挑戰在於,如何在不對安全做出重大妥協的前提下增加隱私功能。這可能意味著將隱私功能更深地嵌入第一層協定中,或者找到不需要大規模信任新型加密系統的方法。

展望未來

2025 年穩定幣的增長故事,主要圍繞著將金融科技領域已有的東西轉移到更好的基礎設施上運行:支付、收益、消費、卡服務。像是全球化的 Mercury,或是鏈上的 Revolut。這很好。它更快、更便宜,並且可以進入傳統金融科技需要多年努力才能觸及的市場。

但是,穩定幣通道解鎖的東西比僅僅更高效地做同樣的事情要大得多。你獲得了可程式化貨幣。你接入了網路資本市場,那裡每天都有真正新穎的金融原語被構建出來。你獲得了讓智能體在真正有保障的條件下管理資金的能力,而不僅僅是信任它們不會作惡。

這是我們重新思考金融服務真正應該是什麼樣子的機會。

我目前還沒有看到足夠多的團隊去追求這一點。機會就在眼前,而行業內大多數參與者仍然只是在新軌道上運行著 2015 年的金融科技玩法。我希望在 2026 年看到這種狀況發生改變。