黃金價格在過去兩年狂飆 119%,突破 4500 美元創歷史新高,但相對於股票和債券,黃金仍比 1980 年峰值低。道瓊/黃金比率維持在 10:1,顯示實體資產相對金融資產還有巨大增值空間。更關鍵的是黃金礦業股出現「鱷魚嘴」效應,多數礦商維持性成本僅 2200 美元,當前價差超 2300 美元創造暴利空間。

4500 美元不是終點:相對估值揭露補漲空間

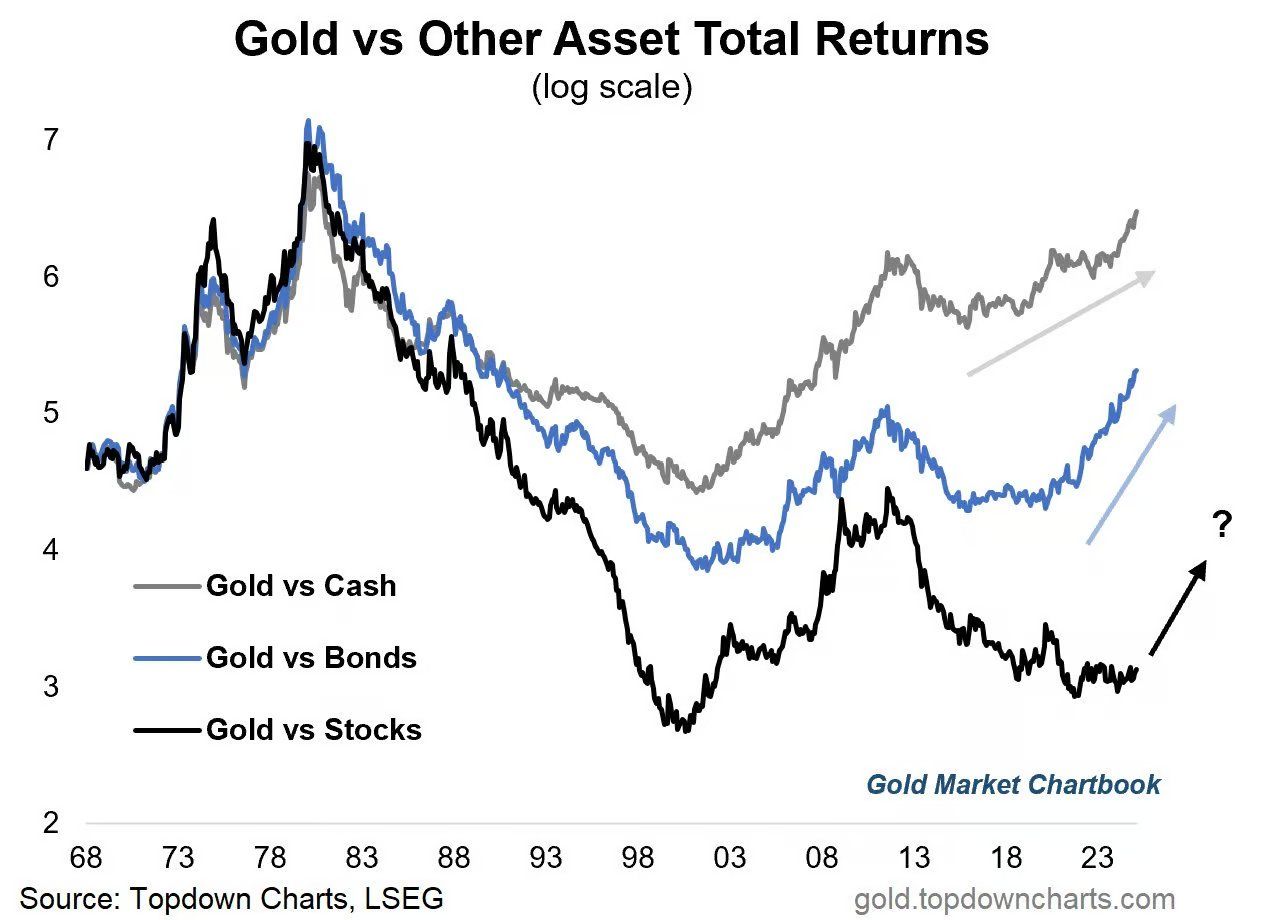

(來源:Topdown Charts)

當黃金價格突破 4500 美元時,華爾街充滿了「恐高」的噪音。名目價格的視覺衝擊力讓大多數投資者本能地想要獲利了結。然而,如果我們剝離法幣貶值的迷霧,用相對價值的顯微鏡去審視當下的市場,一個令人震驚的真相浮出水面:黃金不僅沒有被高估,甚至相對於股票、債券和公司的獲利能力,它比過去幾十年的任何時候都要「便宜」。

根據最新數據,黃金相對於現金(Cash)的價格已經超越了 1980 年的歷史極端值。這標誌著法定貨幣相對於硬通貨的購買力正在經歷一場斷崖式下跌。但即便如此,相對於其他核心資產,黃金仍處於「半山腰」。過去兩年,黃金的回報率以近乎垂直的角度碾壓了股票、債券和現金。但這並非泡沫,而是「均值回歸」的開始。相對於股票和債券,黃金價格仍分別比 1980 年的峰值低 50% 和 17%。

道瓊斯指數與黃金價格的比率(Dow/Gold Ratio)是衡量金融資產與實體資產相對昂貴程度的終極指標。1980 年黃金極度狂熱時,比率降至 1:1(道瓊指數 800 點,金價 800 美元)。2025 年儘管金價大漲,該比率仍維持在 10:1 附近。這意味著,如果要回到 1980 年的「金本位意識覺醒」狀態,實體資產相對於金融資產還有巨大的增值空間。這表明,如果要達到當年的狂熱程度,黃金還有巨大的補漲空間。

這不是簡單的技術性回調,而是全球貨幣體系的「體制重置」。我們不僅是這一輪歷史性暴漲的見證者,更應該是堅定的參與者。現在的策略很簡單:坐穩、扶好,不要被顛下車。

財政主導權下的強制買單引擎

為什麼這次黃金的上漲如此猛烈且不尋常?核心驅動力不再是簡單的 CPI 通膨,而是「財政主導權」(Fiscal Dominance)。當全球政府債務利息支出呈現指數級攀升時,央行失去了獨立性。他們被迫印鈔票來購買國債,這直接破壞了主權債券的底層邏輯——債券不再是無風險資產,而變成了風險源頭。

全球政府利息支出與金價呈現驚人的正相關。隨著利息支出突破 5 兆美元大關,兩者出現了同步的拋物線式上漲。只要債務雪球還在滾動,金價的上漲動力就不會枯竭。這種結構性力量遠比短期的通膨數據或地緣政治事件更具持續性。

美國聯邦政府 2025 年的利息支出已超過國防預算,成為第二大支出項目。這種財政壓力迫使聯準會在加息與財政穩定之間做出選擇。當利率上升會導致政府破產時,央行只能選擇印鈔購債。這種「財政主導」狀態一旦形成,就很難逆轉,因為債務的複利效應會使問題持續惡化。

在這種背景下,持有政府債券意味著持有一個被稀釋的承諾。黃金作為不依賴任何政府信用的實體資產,自然成為資金的避風港。這不僅是傳統的避險需求,更是對整個法幣體系信任危機的結構性反應。

礦業股鱷魚嘴效應與上海溢價雙重暴利

如果說實體黃金是底倉,那麼黃金礦業股在 2025 年是進攻的利器。在過去兩年的黃金飆升中,礦業股的漲幅一度落後。但在金價突破 4500 美元後,絕大多數礦商的維持性開採成本(AISC)仍控制在 2200 美元以下。這意味著,金價每上漲 1%,礦商的淨利可能上漲 3% 甚至 5%。

這就是著名的「鱷魚嘴」型態。金價線性上漲,而礦商的自由現金流呈現指數級爆發。當金價從 3000 美元上漲至 4500 美元時,礦商的利潤從每盎司 800 美元(3000-2200)暴增至 2300 美元(4500-2200),利潤增幅達 187%。目前買入礦業股,等於以低估值買入一台正在全速運轉的印鈔機。

對中國投資者而言,僅僅關注美元金價是不夠的。在全球「去美元化」和「西金東移」的背景下,人民幣黃金正走出獨立且更強勢的行情。「上海溢價」出現結構性飆升,由於亞洲市場對實體交割的渴望遠高於歐美的「紙黃金」交易,導致上海黃金交易所(SGE)的金價長期高於倫敦(LBMA)和紐約(COMEX)。

黃金投資三大暴利路徑解析

實體黃金:捕捉貨幣稀釋的β收益

· 4500 美元相對 1980 年通膨調整後峰值仍有空間

· 道瓊/黃金比率 10:1 vs 1980 年 1:1 顯示補漲潛力

· 持有人民幣黃金額外獲得上海溢價 50-80 美元 α 收益

黃金礦業股:槓桿放大的進攻工具

· 維持性成本 2200 美元 vs 金價 4500 美元,利潤超 2300 美元

· 金價每漲 1% 礦商淨利可能漲 3-5%

· 自由現金流指數級爆發,鱷魚嘴效應全面開啟

上海黃金:西金東移的結構性溢價

· 上海金長期高於倫敦金 50-80 美元,一度突破 100 美元

· 實體黃金流入東方趨勢不可逆

· 人民幣持有者同時賺取金價上漲與溢價擴大雙重收益

過去兩年黃金的暴漲僅是「均值回歸」的開始,而非泡沫的終結。全球債務利息支出突破 5 兆美元,財政主導權迫使央行持續印鈔購債,這種結構性力量將持續推動金價上漲。1980 年的教訓是,黃金牛市的最後階段往往是最瘋狂、最不理性的,那是大眾從「懷疑」轉向「恐慌性搶購」的階段。目前的 4500 美元相對於 1980 年經通膨調整後的峰值,甚至相對於當前的全球貨幣存量,都還沒有達到泡沫的程度。全球債務危機正在為金價提供源源不絕的燃料,而礦業股的爆發和東方溢價的擴大,則是這輪牛市下半場最值得期待的劇情。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.