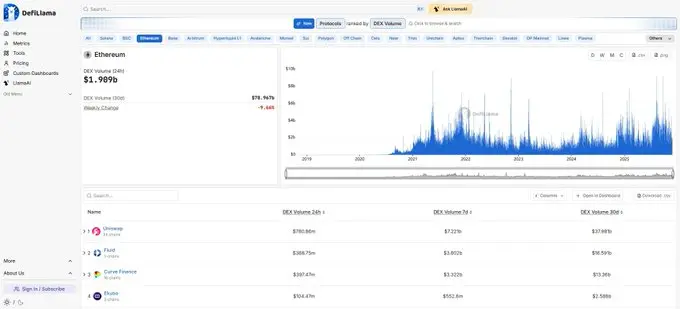

Fluid 是一个有趣、难以理解、极具争议的 DeFi 协议。作为 2024年「新」推出的 DeFi 协议,巅峰 TVL 超 26亿美元,目前仍有 17.85亿美元 TVL。

近30天交易量 165.91亿美元,在 ETH 主网占 Uniswap 交易量 43.68%。这是一个相当了不起的成就。

Fluid 将借贷与 DEX 结合到一起,接受 LP(如 ETH/wBTC)作为抵押品,抵押的同时 LP 仍可以赚取手续费。Fluid 称之为智能抵押品 Smart Collateral 。

好吧,看起来有些稀松平常。

图片由 Nano Banana Pro - Gemini AI 根据原文内容生成

智能债务 Smart Debt 是 Fluid 独一份的设计。通常借贷,用户借钱付利息。

而在 Fluid 智能债务,用户借出来的同样是 LP 交易对。

没错,如果你想借 1000 U,会借到 500 USDT + 500 USDC。用户借到的交易对会作为流动性,自动存入 Fluid DEX。

也就是说,用户既可以选择像通常借贷一样,提现用作他处。也可以选择抵押 LP 借 LP,再存入 DEX 赚更多交易手续费。

本质上,智能债务鼓励借贷者在 Fluid 内部利用 LP 借 LP 进行循环贷,协议增加了流动性,吸引更多交易者,而 LP 可以获得更多手续费收益。这也正是 Fluid 最终想构建的飞轮。

所以,如果你研究过 Fluid,会看到很多文章写 Fluid 是"DEX-on-lending"协议,这就是原因。

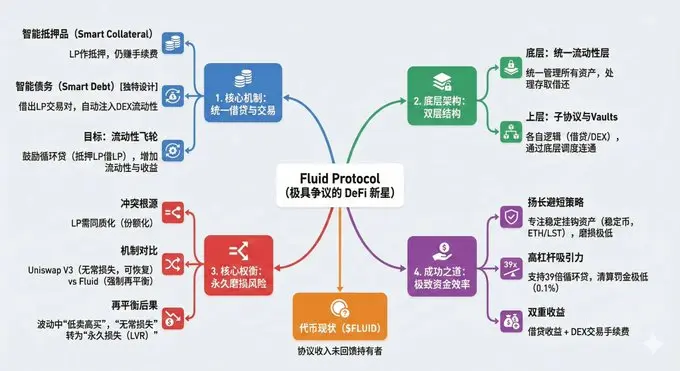

Fluid 架构像复合结构的东西,可以理解为主路和辅路、主干与支流、双层蛋糕,随便什么都行。

最核心的底层组件,是统一的流动性层 (Liquidity Layer),一个用于存储所有资产 流动性)的智能合约,负责管理所有的钱,处理存款、取款、借款、还款。

在流动性层之上,是多个子协议与 Vault。子协议拥有各自的业务逻辑,但并不直接保管资产,而是通过流动性层来调度资金的存入和提取。

各个子协议通过流动性层实现相互连通。举例来说,用户通过借贷子协议存入的资产,可以被其他 Vault 子协议借出;

通过智能借贷存入的资产,既可以被 Vault 借出,也可以同时为 DEX 子协议提供交易流动性。

普通用户只需要与各个子协议打交道,进行存款或借款操作,无需直接接触流动性层。

具体的运作方式

通常的借贷协议:

Alice 存入:100 ETH(单一代币) Bob 借出:5000 USDC(单一代币)

Fluid 方式:

用法一:普通借贷

跟 Aave、Compound 完全一样,存入抵押品,钱包收到借款,只不过借款借出的是 LP,例如 USDT + USC,借款可以应用到任何地方。

用法二:智能债务 (Smart Debt)

同样存入抵押品,借出 LP,不同的是 Fluid 协议直接把这笔钱,注入到了 Fluid 的 DEX 交易池里。用户用债务获取了手续费,资金池用债务扩充了流动性。

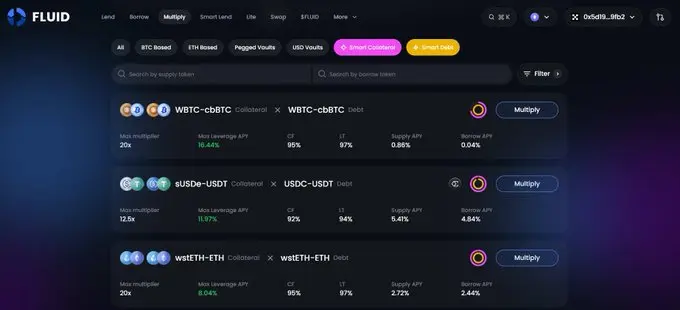

然后,用户可以循环贷。就是用 LP 继续抵押借 LP,再抵押再借一直循环。官方文档给出的 95% LTV(Loan-to-Value) 计算出理论最大杠杆是 39倍。

Fluid 有哪些权衡?

Fluid 试图将借贷与交易统一在一个流动性层中。为了实现这种统一,必须做出某种妥协,而这种妥协正是导致 LP 在波动行情中遭受额外损失的根源。

在 Uniswap V3 中,市场价格超出 LP 价格区间,用户只是暂时赚不到手续费,仓位变成 100% 的单一资产(例如全变成了 USDC),这就是无常损失(Impermanent Loss),只要价格回来,损失可能会消失。

Fluid 再平衡机制(Rebalancing)会将“无常损失”变成“永久损失”。

Fluid 某些 Valut 为了保持较高的资金利用率,或为了维持借贷健康度(防止清算),会自动调整流动性的价格区间。

举例来说,

假设 ETH 价格从 3000 跌到 2800。

1)Uniswap V3 手动 LP: LP 的价格区间还在 2900-3100。那现在会持有 100% ETH。如果选择躺平不操作,价格回到 3000,LP 又回到了初始状态,没有额外损失。

2)Fluid 自动再平衡: 协议为了确保流动性活跃(或者为了风控),检测到价格跌破区间,会自动执行“再平衡”。

必须在 2800 的位置,卖出 LP 的一部分 ETH 换成 USDC,以便在 2700-2900 的新区间重新通过流动性。后果是这个“卖出”动作是真实的交易,以低价卖出了筹码。

如果 ETH 价格随后迅速反弹回 3000。如前所述,Uniswap V3 用户资产无损,LP 提供的代币对配比回归原样。

Fluid 协议为了追回价格,必须在价格上涨时再次再平衡,用 USDC 买回 ETH。

但因为之前是低价卖出的,现在高价买回。其实是在“低卖高买”,这种操作在震荡行情中会频繁出现,这种损失则被称为 LVR (Loss-Versus-Rebalancing)。

为什么 Fluid 需要再平衡?

因为,为了使用统一流动性层连接借贷和 DEX,LP 交易对在 Fluid 占据了非常重要的地位,就连借贷借出来的也是交易对。

于是,Fluid 不得不引入一个概念——“份额 Shares”。

在 Uniswap V3,LP 是非同质化的,以 NFT 提现,自己的操作只影响自己。

而 Fluid 为了让流动性可以被借贷协议使用(抵押品和债务),必须将流动性池设计成同质化的。LP 持有的不是具体的“在这个价格区间的 ETH”,而是“整个池子的 x% 份额”。

当协议触发再平衡并产生上述的“低卖高买”磨损时,整个池子的总净值(Net Asset Value)下降了,由于 LP 持有的是份额,份额的价格 = 池子总资产 / 总份额数,份额价格会直接下跌。

于是,LP 无法像在 Uniswap V3 那样选择“我不参与这次调整,我死扛”,在 Fluid LP 只能被迫参与再平衡。

再举例,

假设 ETH 价格为 1000 U。 投入 LP 1 ETH + 1000 USDC(总价值 $2000)。

此时价格下跌,ETH 从 1000 跌至 800。

1. Uniswap V3 (躺平不操作)

价格下跌,交易者卖出 ETH,LP 被迫接手 ETH,于是 LP 池内 USDC 减少、ETH 增加。直到在 800 这个低位,LP 变成了 100% ETH(假设约为 2.2 ETH,没有 USDC 了)。

当前 LP 价值 2.2 ETH,也就是 1760 U。虽然账面亏损,但 LP 手里握着大量的 ETH 筹码。

2. Fluid 强制再平衡

同样情况。价格跌破了 Fluid 设定的区间下限。协议判定现在的区间(900-1100)已经无效了,为了让 Vault 能继续产生手续费(或者为了借贷健康度),必须把区间移动到当前价格附近,比如 720-880。

关键问题是,新区间 720-880 需要 50% ETH + 50% USDC 才能建立。但你的仓位现在全是 ETH。于是强制操作,Fluid 必须在 800 这个价位,卖掉你一半的 ETH 换回 USDC。

于是,卖出 1.1 ETH 换得 880 USDC,与剩余的 1.1 ETH重新组成 LP。

当前价值 1.1 ETH + 880 USDC = 1760。但是,此时你手里的 ETH 筹码变少了,从 2.2 个变成了 1.1 个。实际上,Fluid 让你被迫在这个底部完成了“割肉”。

此时,价格反弹,ETH 价格从 800 涨回 1000。

Uniswap V3 (躺平不操作)

价格回升,持有的 2.2 ETH 逐渐被买走,换回 USDC。价格回到 1000,LP 仓位变回了 1 ETH + 1000 USDC(忽略手续费收入)。

总价值 2000 U,无常损失消失了。

Fluid 强制再平衡

价格回升,新区间 720-880 又失效了,需要再次再平衡,把区间移回 900-1100。

现在只有 880 USDC 和 1.1 ETH,将价格突破 880,LP 手里全是 USDC,因为 ETH 被买走了。此时,LP 仓位全部是 USDC,总共 USDC 是先前留下的 880 USDC,加上后来卖出的,一共是 1760 USDC。

协议在 ETH 价格为 1000 时,重新再平衡,用一般 USDC 买入 ETH。使 ETH : USDC 价值维持 50 : 50。

此时 LP 仓位为 0.88 ETH 与 880 USDC。总价值 1760,相较开始时 2000 U的总价值,损失 240 U。

而且这 240 U 是永久损失。

后续 Fluid DEX v2 升级对再平衡永久损失痛点,通过一个“更聪明的”方式,将磨损成本转嫁给套利者,来大幅降低这种永久损失。

首先是动态费用机制,价格剧烈波动时,手续费会相应提高,补偿 LP 再平衡损失。

其次是为预言机设立“缓冲区”,如果只是短暂插针,不会进行再平衡。

然后,允许 LP 自定义价格区间,可以选择更宽的价格区间,超出价格区间才会执行再平衡。允许非对称 LP 仓位,代币对不需要时刻保持 50 : 50 比例。

既然如此,为什么 Fluid 有 17.85亿美元 TVL,近30天交易量占 Uniswap 43.68% ?

Fluid 通过极致的资金效率和特定资产的低风险策略掩盖或抵消了永久磨损。

磨损来自价格剧烈波动导致的频繁再平衡。但如果,如果 LP 代币对之间的价格不波动呢?

对于 USDC/USDT 或者 ETH/wstETH 这种稳定挂钩资产,再平衡磨损几乎为零。但 Fluid 的机制允许对这些资产加最多 39倍杠杆。

再就是收益包含借贷和 DEX 双重收益。

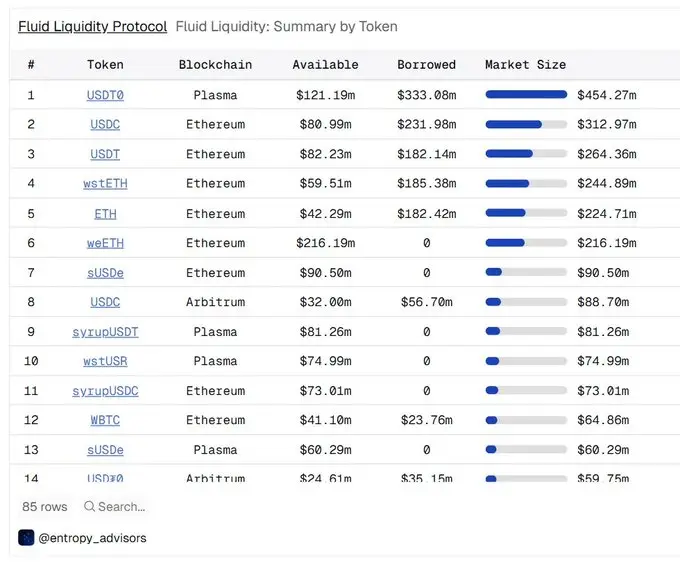

所以,Fluid 重点其实是稳定币,ETH 及其 LST 资产,以及 BTC 相关流动性资产。如下图数据所示。

来源:https://dune.com/entropy_advisors/fluid-liquidity

还有一个点在于,Fluid 清算机制与通常借贷协议不同,清算罚金可低至 0.1%。

Aave 等借贷协议一旦需要清算,外部 MEV Bots 可以折价拿走抵押品,帮助清算。

这个“折价”就是清算罚金,为了防止穿仓带来的协议损失。Aave 罚金为5%,

统一的流动性层使得 Fluid 不需要依赖外部清算,而是直接在自己的 DEX 完成清算,系统会自动卖出一部分抵押品把债务还上。所以罚金可以低至 0.1% 加上交易滑点。

这其实是统一流动性层带来的有利权衡,这也同样利于高杠杆。

所以 Fluid 非常利于 USDC/USDT 或者 ETH/wstETH 这种稳定挂钩资产 LP 的循环贷,也会吸引稳定币理财巨鲸和链上激进的交易者。

$FLUID 代币可以买吗?

说实话,不确定。

因为目前协议收入与币价之间没有必然联系,尽管 Instadapp 社区和团队已经多次暗示或讨论过 Fluid 的收入分配问题。

但是目前协议收入没有回馈给代币持有者。

总结

权衡 Tradeoff 是区块链项目设计非常非常非常重要的考量因素,甚至是首要因素。为了实现核心特性,需要一些必要条件实现,这些条件又会反过来制约项目。

Fluid 是具有突出的权衡特点的项目。相信项目方设计之初,就是为了构建统一流动性层,通过借贷和 DEX 的特点扩大流动性,稳定币 LP 和 ETH 及其 LPT 代币交易对,是利用杠杆循环借贷扩大流动性最佳切入点。