作者:Frank,MSX 研究院

43 天,美国历史上持续时间最长的一次政府停摆。

美东时间 11 月 12 日晚间,继美国国会众议院表决通过联邦政府临时拨款法案后,特朗普也签署通过,宣告这场政治剧终告阶段性结束,而根据美国国会预算办公室估算,六周停摆或让美国 GDP 减少 1.5 个百分点,净损失约 110 亿美元。

来源:白宫官网

但一个更隐形、更棘手的问题已经浮现:停摆中断了美国统计体系,从就业到通胀,从 GDP 到零售,期间本应按日、按周、按月发布的关键经济数据大量缺席,尤其是非农等就业核心数据,本就是美联储制定货币政策的关键依据,直接影响降息等重大举措的决策。

现在随着政府重新开门,美国劳工统计局(BLS)等纷纷「补课」,被堰塞的经济数据或将在 qing 未来数周内密集补发,这也意味着,一个多月的信息真空之后,投资者即将面对一次罕见的 「数据洪峰」。

停摆结束只是政治层面的收场,**对市场而言,真正的考验在未来一个月,包括被迫在极短时间内重新定价经济、通胀和利率路径,**而这也将决定未来一段时间,美股、黄金、Crypto 甚至整个全球资产的定价逻辑。

一、43 天「数据盲飞」,市场失去了什么?

航班大面积延误、食品援助计划中断、公共服务陷入停滞、数十万联邦雇员无薪强制休假…可以说,过去 43 天,停摆对民生经济的影响渗透到了美国的方方面面。

但对全球金融市场而言,遭遇的最大冲击,则是一种更隐蔽也更危险的状态,即市场失去了「判断经济状况」的眼睛。

要知道,政府可以关门,但经济不会完全停下,且每天仍在继续运转,譬如企业雇佣员工、消费者购物、工厂生产、价格变动、出口进出口起伏等等,但负责记录、汇总、发布这些变化的机构,却在停摆期间同时进入暂停状态:

从劳工统计局(BLS),到商务部经济分析局(BEA),再到财政部的数据统计团队,几乎所有负责发布核心宏观指标的联邦单位,都因受停摆影响而暂停运作。

而没有数据的市场,只能靠猜。回溯停摆前可查的最后一份联邦官方就业数据,停留在 8 月失业率 4.3%、新增就业 2.2 万人,延续了就业创造逐季放缓的趋势,之后本应发布的所有 9 月、10 月核心数据,却全部从日程上消失。

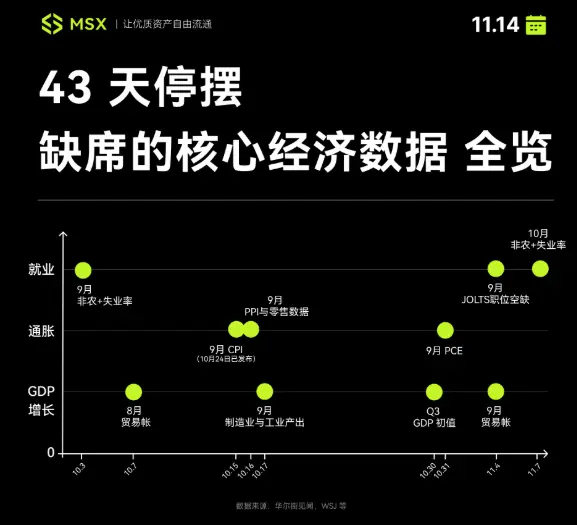

根据 MSX 研究院统计,10 月 1 日到 11 月 13 日期间,因美国政府停摆,至少 12 项核心宏观指标未能按计划发布,覆盖就业、通胀、GDP/ 增长三大支柱,包括非农就业、失业率、CPI、PPI、零售销售、贸易帐、工业产出、PCE、GDP 初值等全部关键指标。

其中有些数据尚可弥补,例如应在 10 月 3 日发布的 9 月非农原本数据采集已完成,但由于停摆打断流程,只待政府重启后大概率即可发布。

更严重的其实是另一部分可能「永久性丢失」的数据,譬如 10 月非农、失业率等,它们因整个 10 月无法采集,或将永远缺席:白宫新闻发言人莱维特近日就表示,受联邦机构长期关闭影响,两份关于 10 月通胀和就业的重要报告「大概率永远不会」发布。

这也意味着 2025 年 9 月和 10 月,可能成为美国宏观数据序列中罕见的「统计盲区」。

唯一的例外是,为了社会保障金的调整,9 月 CPI 报告在延迟 9 天后于 10 月 24 日被破例发布,成为整个停摆期间唯一的「观察窗口」,也成为目前唯一获准发布的官方经济数据。

但这并未缓解市场「数据渴求」,更棘手的是,即便停摆已结束,联邦机构何时能追回进度,依旧毫无时间表,白宫拒绝提供明确安排,BLS 也尚未公布补发计划,市场仍处于半盲飞状态。

二、从「信息真空」,到「数据洪峰」

不过无论如何,政府重新开门,各机构势必重新处理积压待发的重要经济报告,开始拼命「赶作业」。

也正因如此,未来一个月,美国经济数据的发布时间表将出现前所未有的密集发布,43 天的信息真空,不会以温柔方式结束,相反,巨大的不确定性与波动性将被压缩在极短时间内集中释放。

根据高盛和摩根士丹利等机构的推演,未来一个月的关键经济数据「补课」日历将极其恐怖,或许会是美国统计史上最拥挤、最混乱、也最具冲击性的宏观数据密集期。

从这份日历里,我们能看到两个清晰的「风暴眼」。

首先,第一个冲击点便来自 9 月的积压数据。

华尔街日报和高盛均指出,由于 9 月就业报告的数据采集在停摆前已完成,预计 BLS 在恢复运作后(最快下周)将迅速发布,

不过其中高盛还有一个更为激进的预测,即 9 月非农(11.18)和 10 月非农(11.19,如果能发布)可能背靠背连续两天轰炸市场。

如果这一情况成真,市场将面对一个极其尴尬、却可能真实发生的场景:**投资者将在 24 小时内,连续消化两个月、且可能方向完全不同的就业报告,**要知道非农本身是全市场最敏感的宏观数据之一,两份报告连炸,或将直接重塑对 2025 年经济与美联储路径的预期。

其次,第二个冲击点,来自 10 月数据的「黑洞」与「严重延迟」。

说白了,相比 9 月的轻松补发,10 月才是风暴核心。毕竟本次停摆覆盖了整个 10 月,其数据收集延迟远超 2013 年(16 天)、2019 年(35 天),根据摩根士丹利的估算,10 月的零售销售、PPI、CPI 等关键通胀数据,可能要到 12 月 18 日、19 日才能发布。

这意味着什么?

这意味着在 12 月 9-10 日的议息会议上,当美联储决策者们在制定 2026 年利率路径时,他们自己也看不到 10 月的更多关键通胀数据。

总而言之,这份「补课」日历,与其说是恢复正常,不如说是一张「波动率地图」,市场将和美联储一起,从「信息真空」的旧盲区,再次陷入「数据洪峰」导致的新盲区,并被迫在极短时间内连续消化可能相互矛盾的数据。

未来一个月,市场的剧烈震荡,几乎已成定局。

三、可能会产生什么冲击?

整体来看,对市场而言,停摆结束带来的「松一口气」只是短暂的情绪修复,真正决定市场走势的,是当这波「数据洪峰」集中释放时,会如何重新塑造投资者对美国经济与美联储政策路径的预期。

在此前提下,一个必须警惕的事实是:**本轮停摆不仅导致数据缺失,还可能导致数据失真。**毕竟 10 月份就业报告的数据从未被收集,而 11 月份报告中一部分重要部分的数据本应在上旬收集,但都未能保证。

因此未来一个月发布的所有数据,不仅会迟到,而且可能带有偏差,使得市场的解读难度陡增。

基于这种情况下,市场在消化数据洪峰时,大概率会出现三种截然不同的情景,而每一种都将直接重塑风险资产的方向:

- **「滞胀」警报:**如果补发的 9 月非农、Q3 GDP 和 9 月 PCE 数据全面「过热」,显示通胀顽固且经济强劲,那么市场无疑将闪电般地重新定价「美联储更鹰派」,降息预期将大幅推后,这代表美元 / 美债收益率飙升,QQQ(科技股)和 Crypto 作为风险资产将共同承压;

- **「衰退」恐慌:**如果 积压数据(尤其是非农)显示就业市场突然熄火,Q3 GDP 远逊预期,那么市场将迅速转向「衰退交易」,押注美联储紧急降息,这代表美元 / 美债收益率暴跌,QQQ 和 Crypto 可能因「坏消息就是好消息」而短线脉冲式反弹。

- **「数据打架」:**如果 9 月数据和 10 月数据完全相反(如 9 月很热,10 月很冷),或就业与通胀数据相互矛盾,那么市场将陷入认知混乱,波动率达到顶峰,不排除各类风险资产价格剧烈震荡(V 型反转、W 型反转),这也是本轮最可能出现、也是最难应对的一种情形;

不过无论如何,从统计节奏来看,不出意外的话,最迟到明年 1 月初,美国就业与通胀链条将基本恢复完整性,我们就会对就业市场情况有相当清晰的了解,到那时第四季度经济状况也可能被真正呈现。

当然,这一切的前提是:期间不会再次面临政府停摆…美国政治的不确定性,未来仍可能随时重新按下「暂停键」。

写在最后

对华盛顿来说,停摆结束是一次政治博弈的暂时收场,对市场来说,则是中场休息的结束——未来数周,积压了 43 天的经济现实将加倍奉还,下半场比赛将被迫以「快进键」播放。

对于手持现金准备入场投资者,或是紧盯美联储的交易员来说,真正的游戏,才刚刚开始。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.