Dalam reli kenaikan singkat yang dimulai pada bulan April, perusahaan treasury kripto berperan sebagai kekuatan utama dalam menambah kepemilikan pasar, menyediakan “amunisi” yang tak henti-hentinya. Namun, ketika terjadi kondisi di mana pasar kripto dan harga saham sama-sama anjlok, perusahaan-perusahaan treasury kripto ini tampaknya serempak kehilangan daya dorong.

Ketika harga menyentuh titik terendah sementara, seharusnya ini adalah saat yang tepat bagi perusahaan-perusahaan treasury ini untuk melakukan aksi beli di dasar. Namun kenyataannya, aksi pembelian justru melambat bahkan terhenti. Di balik “kelumpuhan kolektif” ini, bukan semata-mata karena “amunisi” habis di harga puncak atau karena panik, melainkan mekanisme pendanaan yang sangat bergantung pada premium harga saham mengalami “kelumpuhan sistemik” di siklus penurunan: “ada uang tapi tidak bisa digunakan”.

Ratusan Miliar “Amunisi” Terkunci

Untuk memahami mengapa perusahaan DAT ini mengalami dilema “ada uang tapi tidak bisa digunakan”, kita perlu menganalisis lebih dalam mengenai sumber “amunisi” perusahaan treasury kripto.

Ambil contoh Strategy, perusahaan treasury kripto nomor satu saat ini. Sumber dana utamanya berasal dari dua arah: pertama adalah “obligasi konversi”—menerbitkan obligasi dengan bunga sangat rendah untuk meminjam uang dan membeli kripto. Kedua adalah mekanisme ATM (At-The-Market), yaitu ketika harga saham Strategy lebih tinggi dibanding nilai aset kripto yang dimilikinya, perusahaan dapat menerbitkan saham baru untuk mendapatkan dana tambahan guna membeli Bitcoin.

Sebelum tahun 2025, sumber dana utama Strategy adalah “obligasi konversi”. Hingga Februari 2025, Strategy telah mendapatkan pendanaan sebesar $8,2 miliar melalui obligasi konversi untuk membeli Bitcoin. Mulai 2024, Strategy mulai menggunakan skema penerbitan ekuitas ATM secara besar-besaran, yang lebih fleksibel; ketika harga saham lebih tinggi dari nilai pasar aset kripto yang dipegang, Strategy bisa menerbitkan saham baru di harga pasar untuk membeli aset kripto. Pada kuartal ketiga 2024, Strategy mengumumkan rencana penerbitan ekuitas ATM senilai $21 miliar, dan pada Mei 2025 mendirikan rencana ATM kedua sebesar $21 miliar. Hingga kini, total sisa limit dari rencana tersebut masih $30,2 miliar.

Namun, limit-limit ini bukanlah uang tunai, melainkan limit saham preferen kelas A dan saham biasa yang siap dijual. Bagi Strategy, untuk mengubah limit ini menjadi uang tunai, mereka perlu menjual saham di pasar. Saat harga saham ada premium (misal harga saham $200, setiap saham mengandung $100 Bitcoin), Strategy menjual saham setara dengan menukar saham baru dengan $200 tunai, lalu membeli Bitcoin $200, sehingga jumlah Bitcoin per saham bertambah—ini adalah logika “flywheel” amunisi tak terbatas Strategy sebelumnya. Namun, ketika data mNAV (mNAV = kapitalisasi pasar beredar / nilai kepemilikan kripto) Strategy jatuh di bawah 1, situasinya berbalik: menjual saham berarti menjual di bawah harga aset. Sejak November, data mNAV Strategy terus berada di bawah 1. Maka, meski Strategy punya banyak saham siap dijual, mereka tidak bisa membeli Bitcoin.

Bahkan, belakangan ini Strategy tidak hanya gagal menarik dana untuk beli di dasar, tetapi juga memilih mengumpulkan $1,44 miliar dengan menjual saham di bawah harga aset untuk membentuk dana cadangan dividen, guna mendukung pembayaran dividen preferen dan bunga utang yang ada.

Sebagai model standar treasury kripto, mekanisme Strategy ini juga diadopsi mayoritas perusahaan treasury lain. Karena itu, ketika aset kripto jatuh, alasan perusahaan-perusahaan treasury ini tidak masuk untuk beli di dasar bukan soal enggan, melainkan karena harga saham jatuh terlalu dalam, “gudang amunisi” terkunci.

Daya Tembak Nominal Melimpah, Nyatanya “Ada Senjata Tanpa Peluru”

Lalu, selain Strategy, seberapa besar daya beli perusahaan lain? Karena saat ini perusahaan treasury kripto di pasar sudah mencapai ratusan.

Dari kondisi pasar saat ini, meski jumlah perusahaan treasury kripto banyak, potensi daya beli lanjutan tidak besar. Ada dua situasi utama: pertama, perusahaan memang pemilik aset kripto, jumlah aset utamanya berasal dari kepemilikan sendiri bukan dari pembelian hasil penerbitan utang, sehingga kemampuan dan motivasi pendanaan rendah, contohnya Cantor Equity Partners (CEP), pemilik Bitcoin terbanyak ketiga, mNAV 1,28. Jumlah Bitcoin CEP utama berasal dari merger dengan Twenty One Capital dan tidak ada catatan pembelian sejak Juli.

Kedua, perusahaan yang mengadopsi strategi mirip Strategy, namun karena harga saham baru-baru ini jatuh tajam, nilai mNAV umumnya sudah jatuh di bawah 1. Limit ATM perusahaan jenis ini juga terkunci, kecuali harga saham kembali naik di atas 1, baru “flywheel” bisa berputar lagi.

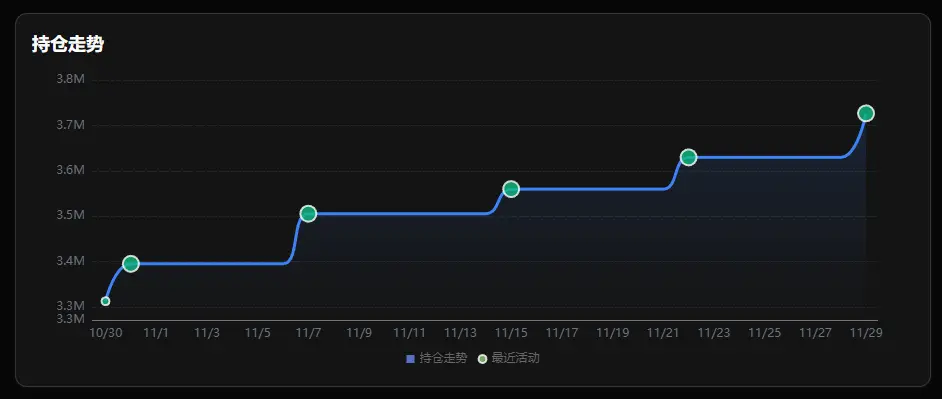

Selain penerbitan utang dan penjualan saham, ada satu “gudang amunisi” paling langsung: cadangan kas. Ambil contoh BitMine, perusahaan DAT Ethereum terbesar. Meski mNAV juga di bawah 1, perusahaan ini tetap melanjutkan rencana pembelian. Data per 1 Desember menunjukkan BitMine masih punya $882 juta kas tanpa jaminan. Chairman BitMine, Tom Lee, baru-baru ini mengatakan, “Kami percaya harga Ethereum sudah menyentuh dasar, BitMine telah kembali menambah posisi, minggu lalu membeli hampir 100.000 ETH, dua kali lipat dari dua minggu sebelumnya.” Limit ATM BitMine juga luar biasa; pada Juli 2025 limit total dinaikkan menjadi $24,5 miliar, kini masih tersisa sekitar $20 miliar.

Perubahan posisi BitMine

Selain itu, CleanSpark pada akhir November mengumumkan akan menerbitkan obligasi konversi senilai $1,15 miliar pada tahun ini untuk membeli Bitcoin. Perusahaan Jepang Metaplanet juga cukup aktif, sejak November telah memperoleh dana lebih dari $400 juta melalui pinjaman jaminan Bitcoin atau penerbitan saham baru untuk membeli Bitcoin.

Secara total, “amunisi nominal” (kas + limit ATM) di pembukuan perusahaan mencapai ratusan miliar dolar, jauh melebihi bull market sebelumnya. Namun dari sisi “daya tembak efektif”, jumlah peluru yang benar-benar bisa ditembakkan jauh lebih sedikit.

Dari “Ekspansi Leverage” Menuju “Cari Imbal Hasil untuk Bertahan”

Selain amunisi terkunci, perusahaan treasury kripto saat ini juga mulai menerapkan strategi investasi baru. Saat pasar naik, strategi mayoritas perusahaan sangat sederhana: beli tanpa pikir panjang, dengan naiknya harga kripto dan saham, pendanaan bertambah, lalu beli lagi. Namun saat tren berbalik, banyak perusahaan tidak hanya menghadapi kesulitan pendanaan, tapi juga harus membayar bunga obligasi sebelumnya dan biaya operasional.

Maka, banyak perusahaan mulai melirik “yield kripto”, yakni dengan berpartisipasi dalam staking di jaringan aset kripto untuk memperoleh hasil staking yang relatif stabil, dan menggunakan hasil tersebut untuk membayar bunga pinjaman dan biaya operasional.

Salah satunya, BitMine berencana meluncurkan MAVAN (Jaringan Validator Domestik AS) pada kuartal I 2026 untuk memulai staking ETH. Diperkirakan ini dapat memberikan BitMine pendapatan tahunan sebesar $340 juta. Ada juga Upexi, Sol Strategies, dan beberapa treasury perusahaan jaringan Solana, yang bisa mendapatkan yield tahunan sekitar 8%.

Dapat diperkirakan, selama mNAV tidak bisa kembali di atas 1, menimbun kas untuk menghadapi jatuh tempo utang akan menjadi tema utama perusahaan treasury. Tren ini juga berimbas langsung pada pilihan aset. Karena Bitcoin tidak punya yield tinggi secara native, aksi beli perusahaan treasury Bitcoin murni melambat, sedangkan Ethereum—yang bisa menghasilkan arus kas melalui staking untuk menutup bunga—justru treasury-nya tetap tangguh dalam menambah posisi.

Perpindahan preferensi aset ini pada dasarnya adalah kompromi perusahaan treasury terhadap masalah likuiditas. Ketika akses pendanaan murah lewat premium harga saham tertutup, mencari aset berimbal hasil menjadi satu-satunya “penyelemat” agar neraca tetap sehat.

Intinya, “amunisi tak terbatas” hanyalah ilusi pro-siklus yang dibangun di atas premium harga saham. Ketika flywheel terkunci akibat harga saham di bawah aset, pasar harus menghadapi kenyataan pahit: perusahaan-perusahaan treasury ini dari awal hanyalah amplifier tren, bukan penyelamat di saat tren berbalik. Hanya jika pasar membaik duluan, keran dana baru akan terbuka kembali.

Artikel Terkait

Data: Dalam dua bulan setelah gangguan besar, kinerja Bitcoin secara umum lebih baik daripada emas dan Indeks S&P 500

Berita Gerbang, 5 April, data menunjukkan bahwa dalam dua bulan setelah peristiwa gangguan besar global terjadi, Bitcoin secara umum berkinerja lebih baik daripada emas dan indeks S&P 500 (tolok ukur pasar saham AS). Secara spesifik, setelah Pemerintahan Trump mengumumkan langkah-langkah tarif besar pada April 2025, Bitcoin naik 24% dalam 60 hari berikutnya, emas naik 8%, dan indeks S&P 500 naik 4%. Pada awal mewabahnya pandemi COVID-19 pada Maret 2020, Bitcoin juga naik 21%, berkinerja lebih baik daripada emas dan indeks S&P 500.

GateNews18menit yang lalu

Risiko short Bitcoin memicu likuidasi senilai $2,5 miliar pada $72K: Apakah pihak bearish dalam bahaya?

Poin-poin penting:

Jika Bitcoin mencapai $72.000, itu akan melikuidasi $2,5 miliar dalam posisi short, berpotensi menghancurkan para bear yang terlalu leverage.

Perang Iran dan harga minyak yang tinggi saat ini menekan BTC, tetapi gencatan senjata atau arus masuk ETF bisa memicu pemulihan yang cepat.

$2,5 miliar dalam posisi short berisiko jika BTC

Cointelegraph28menit yang lalu

Charles Schwab akan menjalankan layanan perdagangan langsung Bitcoin dan Ethereum pada uji coba pada kuartal kedua

Charles Schwab mengumumkan bahwa anak perusahaannya akan menawarkan layanan perdagangan langsung Bitcoin dan Ethereum melalui akun Schwab Crypto, dengan rencana pengujian dan peluncuran pada tahun 2026. Saat ini daftar tunggu sudah dibuka, tetapi tidak mendukung setoran atau penarikan mata uang kripto dari pihak eksternal.

GateNews34menit yang lalu

Bitcoin cenderung mengungguli emas dan saham setelah guncangan global, menurut Mercado Bitcoin

Menurut sebuah studi dari Mercado Bitcoin, Bitcoin mengungguli emas dan S&P 500 setelah terjadinya krisis global besar, menampilkan imbal hasil yang lebih kuat selama guncangan ekonomi. Meskipun volatilitasnya tinggi, ia telah menunjukkan ketahanan dan pertumbuhan pada masa-masa yang penuh gejolak.

CoinDesk6jam yang lalu

BTC Berkonsolidasi di $67,105 Saat Akumulasi Paus yang Kembali Meningkat Memicu Harapan Terjadinya Lonjakan Bitcoin

Bitcoin (BTC) sedang menarik perhatian serius dari investor besar, menurut pengamatan pasar yang diungkap hari ini oleh analis Ali Martinez. Analis tersebut membagikan data di X, yang menunjukkan bahwa para paus telah mengakumulasi total 10.000 BTC selama 72 jam terakhir, sebuah sinyal yang jelas bahwa investor bernilai kekayaan tinggi

BlockChainReporter6jam yang lalu

Jimmy Song menjelaskan mengapa Bitcoin membutuhkan klien node yang “konservatif”

Jaringan Bitcoin (BTC) membutuhkan implementasi perangkat lunak node klien Bitcoin yang “konservatif” untuk menjaga sifat moneter dan memperkuat desentralisasi jaringan, menurut Jimmy Song, co-founder ProductionReady, sebuah organisasi nirlaba yang mendanai perangkat lunak node Bitcoin open source

Cointelegraph6jam yang lalu