Ethereum approche d’un seuil que peu d’investisseurs souhaitent : la plus longue série de baisses mensuelles depuis l’« hiver crypto » de 2018.

Depuis septembre 2025, ETH a enregistré six mois consécutifs de clôture en territoire négatif, faisant chuter son prix d’environ 60 % par rapport à son sommet historique de 4 953 USD en août 2025, en dessous de 2 000 USD.

Une telle série de baisses est rare pour un réseau qui continue à battre des records d’activité transactionnelle. Cette contradiction rend la période actuelle particulièrement remarquable.

*Les profits mensuels d’Ethereum depuis janvier 2025 (Source : CoinGlass)*Le problème ne réside pas seulement dans la baisse du prix d’ETH. Cette série de déclin indique que le marché réévalue la valeur d’Ethereum dans un contexte où l’utilisation du réseau reste forte, mais où les mécanismes qui soutenaient la thèse haussière pour ETH deviennent désormais plus difficiles à modéliser.

*Les profits mensuels d’Ethereum depuis janvier 2025 (Source : CoinGlass)*Le problème ne réside pas seulement dans la baisse du prix d’ETH. Cette série de déclin indique que le marché réévalue la valeur d’Ethereum dans un contexte où l’utilisation du réseau reste forte, mais où les mécanismes qui soutenaient la thèse haussière pour ETH deviennent désormais plus difficiles à modéliser.

Cela rend la correction actuelle différente de l’effondrement de 2018, lorsque tout le marché crypto traversait une vague d’ICO et que la majorité des projets cherchaient encore à prouver leur adéquation produit-marché.

Ethereum en 2026 sera un réseau bien plus mature : un rôle plus étendu dans le système financier institutionnel, une activité on-chain plus importante, et une gamme d’applications élargie dans la tokenisation d’actifs, stablecoins et solutions layer-2. Cependant, le token représentant cet écosystème continue à peiner à maintenir sa valeur.

Bitcoin comme indicateur, ETH comme actif bêta élevé

Lors des corrections générales du marché crypto, Bitcoin joue de plus en plus le rôle d’indicateur de référence, tandis qu’ETH se négocie comme un actif bêta élevé du secteur.

Cela devient crucial lorsque la liquidité diminue et que le sentiment du marché devient plus défensif. La profondeur du marché d’ETH est inférieure à celle de Bitcoin, avec un levier plus élevé, et les acheteurs marginaux sont plus sensibles aux fluctuations macroéconomiques.

Lorsque les flux de capitaux vers le risque se retirent, cette structure peut amplifier la chute globale du marché crypto, notamment lorsque ce sont les dérivés, plutôt que le marché spot, qui mènent la tendance.

Les données de CoinGlass montrent que l’intérêt ouvert (open interest) des contrats à terme ETH a chuté de 65 % par rapport à son pic de près de 70 milliards USD en août 2025, pour atteindre environ 24 milliards USD. Cette forte baisse reflète une réduction du risque dans le système.

*Volume des contrats ouverts sur Ethereum (Source : CoinGlass)*Mais cela signifie aussi que le prix d’ETH se forme dans un marché où les changements de position forcés — comme les liquidations, la couverture ou le rollover — peuvent dominer la demande active lorsque les traders réduisent leur levier.

*Volume des contrats ouverts sur Ethereum (Source : CoinGlass)*Mais cela signifie aussi que le prix d’ETH se forme dans un marché où les changements de position forcés — comme les liquidations, la couverture ou le rollover — peuvent dominer la demande active lorsque les traders réduisent leur levier.

Le marché des options reflète également cette tension. La volatilité implicite à court terme a fortement augmenté, et la skew négative profonde indique que les investisseurs sont prêts à payer une prime plus élevée pour se couvrir contre une baisse plutôt que de parier sur une hausse. En d’autres termes, le marché n’anticipe pas seulement la volatilité, mais privilégie la protection contre un scénario de forte baisse.

Avec une volatilité implicite sur 7 jours dépassant 70 %, l’écart-type indique une fluctuation d’environ ±200 USD autour du prix spot de 1 950 USD en une semaine. Sur un mois, cette amplitude s’étend à environ ±430 USD, et sur un trimestre, à environ ±740 USD.

Ce n’est pas un objectif de prix, mais une mesure du degré d’incertitude que le marché intègre dans ses scénarios futurs.

Les flux de capitaux ne soutiennent pas encore les acheteurs

Les marchés dérivés expliquent comment les prix fluctuent, mais ne justifient pas entièrement pourquoi les baisses n’attirent pas encore une demande solide.

Deux signaux principaux restent faibles pour ETH.

Le premier concerne les ETF. Au cours des quatre derniers mois, les fonds ETF Ethereum cotés aux États-Unis ont enregistré une sortie nette d’environ 2,6 milliards USD. Ce n’est pas seulement une pression de vente immédiate, mais cela reflète aussi l’engagement des capitaux institutionnels. Lorsque les flux ETF ne sont pas structurellement positifs, les hausses doivent davantage s’appuyer sur le marché dérivé — qui peut amplifier la fragilité.

Par ailleurs, l’accumulation par les sociétés de bilan de crypto-actifs a considérablement ralenti. BitMine reste un acheteur majeur récent, tandis que d’autres ont même pivoté vers des actifs tangibles tokenisés.

Le second signal concerne l’offre de stablecoins — un indicateur en temps réel de la capacité d’achat interne du marché crypto. Ces derniers mois, la croissance des stablecoins a nettement ralenti. La capitalisation de USDT de Tether a même diminué deux mois consécutifs, montrant que la liquidité nouvelle ne s’étend pas. Cela n’était pas arrivé depuis la crise de 2022.

Pour Ethereum, les cycles de forte hausse passés s’accompagnaient souvent d’une expansion de la capacité d’achat on-chain. Quand la croissance des stablecoins stagne, la volatilité des prix tend à tourner en rond, alimentée par des flux de capitaux et de levier plutôt que par une accumulation durable en actif spot.

Ethereum s’étend, mais la valeur devient plus complexe

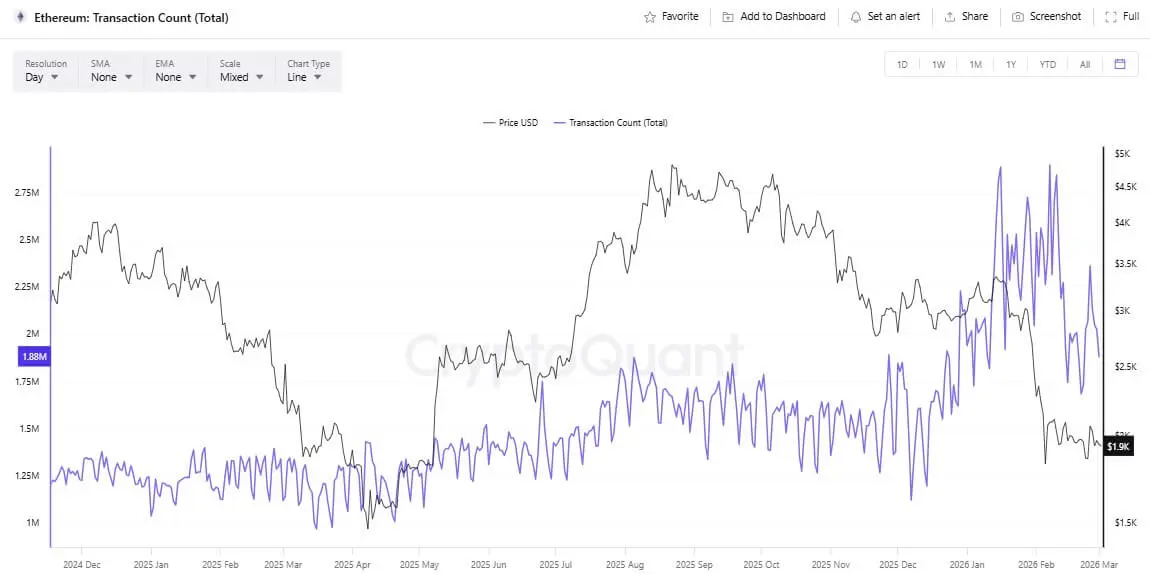

Contrairement à 2018, Ethereum dispose aujourd’hui d’une activité réseau plus dynamique et d’une feuille de route d’expansion efficace. La moyenne quotidienne de transactions a atteint un record proche de 2,9 millions par jour.

Cette croissance provient notamment des applications de tokenisation d’actifs réels, avec des coûts de transaction plus faibles grâce aux améliorations techniques. Cependant, cette expansion complique aussi la modélisation de l’évaluation.

*Nombre de transactions quotidiennes sur Ethereum (Source : CryptoQuant)*L’histoire de l’« ultrasound money » après The Merge, renforcée par EIP-1559 et le mécanisme de brûlage des frais, avait créé l’espoir qu’ETH devienne un actif déflationniste durable. Ce mécanisme fonctionne tant que la demande pour l’espace de bloc reste forte et que les frais augmentent.

*Nombre de transactions quotidiennes sur Ethereum (Source : CryptoQuant)*L’histoire de l’« ultrasound money » après The Merge, renforcée par EIP-1559 et le mécanisme de brûlage des frais, avait créé l’espoir qu’ETH devienne un actif déflationniste durable. Ce mécanisme fonctionne tant que la demande pour l’espace de bloc reste forte et que les frais augmentent.

Mais dans l’environnement post-Dencun, avec le traitement plus économique des données blob pour les rollups et la baisse des frais layer-2, la pression de brûlage sur la couche 1 s’affaiblit en conditions normales. Des périodes où l’émission d’ETH dépasse la quantité brûlée peuvent apparaître, remettant en question l’idée d’une déflation continue.

Cela oblige le marché à réfléchir plus en profondeur à la façon dont Ethereum peut valoriser sa valeur future lorsque les rollups dominent. Le réseau pourrait continuer à croître comme couche de règlement (settlement layer), mais la thèse d’une valeur monétaire directe du token devient plus difficile à défendre face à des modèles classiques comme le rachat d’actions ou les dividendes.

Qu’est-ce qui pourrait mettre fin à la série de baisses ?

Trois scénarios principaux se dessinent

Le premier est une phase de « capitulation pour réinitialiser ». Si en mars 2026, la clôture continue à la baisse, la série de baisses atteindra un record égal à celui de 2018. Dans ce cas, l’ETF continuerait à voir ses flux s’éroder, l’offre de stablecoins resterait stable, et le marché des options continuerait à privilégier la couverture contre la baisse. Le prix pourrait tester des niveaux inférieurs dans la fourchette de volatilité implicite.

Le deuxième scénario est une phase d’accumulation prolongée. Le levier continuerait à se retirer, la volatilité resterait élevée mais se stabiliserait progressivement. ETH fluctuerait dans une large fourchette, tandis que les données macroéconomiques resteraient incertaines. Les applications et layer-2 pourraient s’améliorer, mais le prix ne réagirait pas immédiatement en raison d’une liquidité limitée.

Le troisième scénario est un retournement de la liquidité. Une reprise durable pourrait nécessiter un contexte macro plus favorable, des flux ETF stables et une croissance de l’offre de stablecoins. Le marché pourrait alors réévaluer la thèse d’expansion d’Ethereum, en passant d’un focus sur les frais comprimés à celui sur le rôle indispensable du réseau dans une économie plus large.

En résumé, Ethereum ne répète pas simplement 2018. Le marché teste une nouvelle narration dans un contexte de forte pression. Ethereum devient de plus en plus utile, mais dans ces phases de stagnation, la capacité à transformer l’usage en valeur directe pour le token n’est plus aussi évidente qu’auparavant.

Le conflit entre croissance de l’écosystème et capture de valeur, ainsi que la tolérance au risque macroéconomique et la qualité des flux — via ETF, stablecoins et dérivés — détermineront si cette série de baisses n’est qu’une étape douloureuse ou le début d’un processus de réévaluation prolongé.