Lors de la brève hausse du marché initiée en avril, les sociétés de trésorerie crypto ont agi comme la principale force d’achat, fournissant un flux continu de “munitions” au marché. Cependant, lorsque le marché des cryptos et les actions ont chuté simultanément, ces sociétés de trésorerie crypto semblaient toutes s’être tues en même temps.

Lorsque les prix atteignent un creux temporaire, il serait logique que ces sociétés profitent de l’occasion pour acheter à bas prix. Mais en réalité, les achats ralentissent, voire s’arrêtent. Cette inertie collective ne s’explique pas simplement par l’épuisement des “munitions” au sommet ou par un sentiment de panique, mais plutôt par une paralysie structurelle du mécanisme de financement basé sur la prime, qui rend l’argent inutilisable pendant les cycles baissiers.

Des dizaines de milliards de “munitions” verrouillées

Pour comprendre pourquoi ces sociétés DAT se retrouvent dans l’impasse du “beaucoup d’argent mais impossible à utiliser”, il est nécessaire d’analyser en profondeur la provenance des munitions des sociétés de trésorerie crypto.

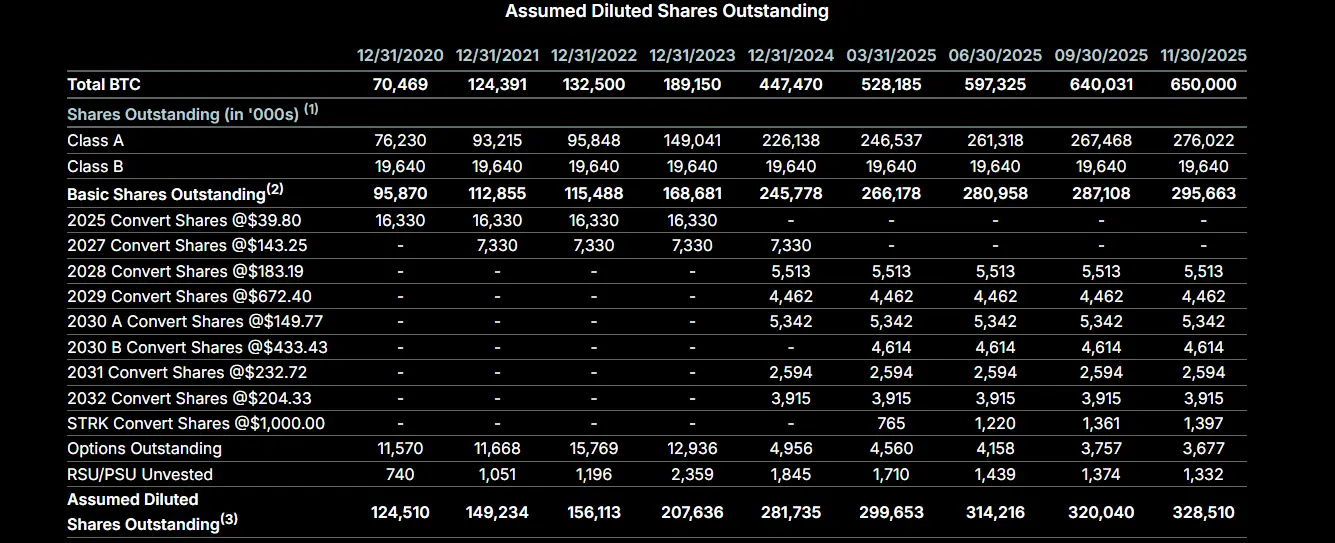

Prenons l’exemple de Strategy, leader actuel des sociétés de trésorerie crypto cotées. Ses sources de financement principales sont au nombre de deux : d’une part, les “obligations convertibles”, c’est-à-dire l’émission d’obligations à très faible taux d’intérêt pour emprunter de l’argent afin d’acheter des cryptos ; d’autre part, le mécanisme d’émission ATM (At-The-Market), qui permet à Strategy d’émettre de nouvelles actions pour lever des fonds et acheter du bitcoin lorsque le cours de son action est supérieur à la valeur des actifs cryptos détenus.

Avant 2025, la principale source de financement de Strategy était les “obligations convertibles”. En février 2025, Strategy avait levé 8,2 milliards de dollars via ces obligations pour acheter davantage de bitcoins. À partir de 2024, Strategy a massivement adopté les émissions d’actions au prix du marché (ATM), une méthode plus flexible : lorsque le cours de l’action dépasse la valeur des actifs cryptos détenus, il est possible d’émettre de nouvelles actions au prix du marché pour acheter plus de cryptos. Au troisième trimestre 2024, Strategy a annoncé un programme d’émission d’actions ATM d’un montant de 21 milliards de dollars, suivi d’un second programme de 21 milliards de dollars en mai 2025. À ce jour, il reste encore 30,2 milliards de dollars disponibles sur ces programmes.

Cependant, ces plafonds ne représentent pas des liquidités, mais la capacité d’émettre de nouvelles actions ordinaires et privilégiées. Pour Strategy, convertir ces plafonds en liquidités nécessite de vendre ces actions sur le marché. Lorsque le cours de l’action est en prime (par exemple, l’action vaut 200 dollars alors qu’elle contient 100 dollars de bitcoin), vendre des actions revient à obtenir 200 dollars en cash, qui peuvent ensuite être utilisés pour acheter 200 dollars de bitcoin, augmentant ainsi la “réserve de bitcoin” par action — c’est la logique du “flywheel” à munitions infinies. Mais quand le mNAV (mNAV = capitalisation boursière / valeur des crypto-actifs détenus) de Strategy tombe sous 1, le mécanisme s’inverse et la vente d’actions revient à les vendre à perte. Depuis novembre, le mNAV de Strategy reste inférieur à 1. Ainsi, même si Strategy dispose de nombreuses actions à vendre, elle ne peut pas acheter de bitcoins pour autant.

En outre, non seulement Strategy n’a pas pu mobiliser des fonds pour acheter à bas prix récemment, mais elle a choisi de lever 1,44 milliard de dollars en vendant des actions à perte pour constituer un fonds de réserve destiné au paiement des dividendes des actions privilégiées et des intérêts sur la dette existante.

La mécanique de Strategy, modèle standard des sociétés de trésorerie crypto, a été adoptée par la plupart de ses pairs. Ainsi, lorsque les crypto-actifs chutent, leur absence sur le marché ne relève pas d’un manque d’envie, mais du fait que leur “arsenal” est verrouillé par la chute du cours de l’action.

Puissance de feu nominale suffisante, mais « avoir une arme sans munitions »

Alors, au-delà de Strategy, quelle est la puissance d’achat restante des autres sociétés ? Le marché compte désormais des centaines de sociétés de trésorerie crypto.

En réalité, le potentiel d’achat futur reste limité. Deux cas principaux existent : d’une part, des sociétés historiquement détentrices de crypto-actifs dont la réserve provient essentiellement de leurs avoirs initiaux plutôt que de nouveaux financements par dette, et dont la capacité et la motivation à lever de la dette sont faibles — par exemple Cantor Equity Partners (CEP), troisième détenteur de bitcoins, avec un mNAV de 1,28, dont la réserve provient en grande partie de la fusion avec Twenty One Capital, sans nouvel achat depuis juillet.

D’autre part, des sociétés suivant la stratégie de Strategy, mais qui, du fait de la forte baisse du cours, se retrouvent avec un mNAV inférieur à 1, rendant leurs autorisations ATM inopérantes, sauf à voir le cours revenir au-dessus de 1.

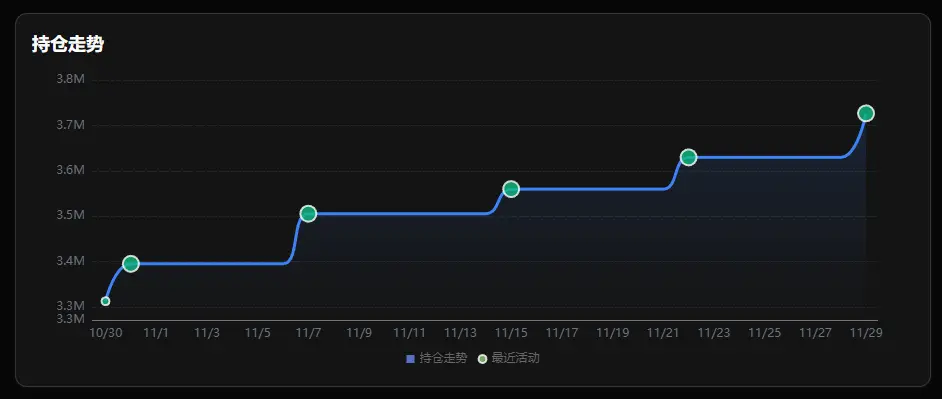

Outre la dette et l’émission d’actions, il reste un « arsenal » plus direct : la trésorerie. Prenons BitMine, plus grande DAT sur Ethereum : bien que son mNAV soit également inférieur à 1, la société continue d’acheter récemment. D’après les données du 1er décembre, BitMine dispose encore de 882 millions de dollars de trésorerie non grevée. Son président Tom Lee a récemment déclaré : « Nous pensons que le prix de l’Ethereum a touché un plancher, BitMine a recommencé à acheter : la semaine dernière, nous avons acquis près de 100 000 ETH, soit le double des deux semaines précédentes. » BitMine dispose également d’une autorisation ATM considérable, portée à 24,5 milliards de dollars en juillet 2025, avec près de 20 milliards encore disponibles.

Évolution des avoirs de BitMine

Par ailleurs, CleanSpark a annoncé fin novembre l’émission d’obligations convertibles pour 1,15 milliard de dollars, destinées à l’achat de bitcoins. La société japonaise cotée Metaplanet est également très active, ayant levé plus de 400 millions de dollars depuis novembre, via des prêts garantis en bitcoin ou l’émission d’actions, pour acheter du bitcoin.

Au total, la « puissance de feu nominale » (trésorerie + plafond ATM) des sociétés atteint plusieurs dizaines de milliards de dollars, bien plus que lors du précédent bull market. Mais en termes de « puissance de feu effective », les moyens réellement mobilisables sont en baisse.

Du « levier d’expansion » à la « quête de rendement »

Outre le verrouillage des munitions, ces sociétés de trésorerie crypto changent désormais de stratégie d’investissement. En période haussière, leur tactique est simple : acheter sans réfléchir, profiter de la hausse des cryptos et des actions pour lever à nouveau des fonds, puis acheter encore. Mais dans le nouveau contexte, elles font face à des difficultés de financement, au paiement des intérêts sur la dette émise et aux coûts d’exploitation.

Ainsi, nombre d’entre elles se tournent vers les « revenus crypto », en participant au staking sur les réseaux de crypto-actifs afin d’obtenir un rendement relativement stable, utilisable pour payer les intérêts de la dette et les coûts d’exploitation.

BitMine prévoit de lancer au premier trimestre 2026 MAVAN (réseau de validateurs domestiques américains) pour démarrer le staking d’ETH. Cette activité pourrait rapporter 340 millions de dollars de rendement annuel à BitMine. De même, Upexi, Sol Strategies et d’autres sociétés de trésorerie du réseau Solana pourraient atteindre un rendement annuel d’environ 8%.

Il est prévisible que tant que le mNAV ne repasse pas au-dessus de 1.0, la priorité sera donnée à la constitution de trésorerie pour faire face aux échéances de dette. Cette tendance influence aussi le choix des actifs : le bitcoin, dépourvu de rendement natif élevé, voit le rythme d’accumulation par les trésoreries ralentir, tandis que l’ethereum, qui permet de générer du cashflow via le staking pour couvrir les frais financiers, voit la cadence de ses achats mieux résister.

Ce changement de préférence d’actifs traduit, en réalité, le compromis fait par les sociétés de trésorerie face à la crise de liquidité. Une fois le canal d’accès à des fonds bon marché via la prime boursière refermé, la quête d’actifs générateurs de rendement devient leur seule planche de salut pour maintenir la santé de leur bilan.

En définitive, le concept de « munitions infinies » n’est qu’une illusion pro-cyclique fondée sur la prime du cours de l’action. Lorsque le flywheel se grippe par une décote, le marché doit affronter une dure réalité : ces sociétés de trésorerie ne sont que des amplificateurs de tendance, et non des sauveurs contracycliques. Seule une reprise préalable du marché pourra rouvrir le robinet des capitaux.