作者:Michel Athayde

¿El doble moneda realmente puede atravesar ciclos alcistas y bajistas?

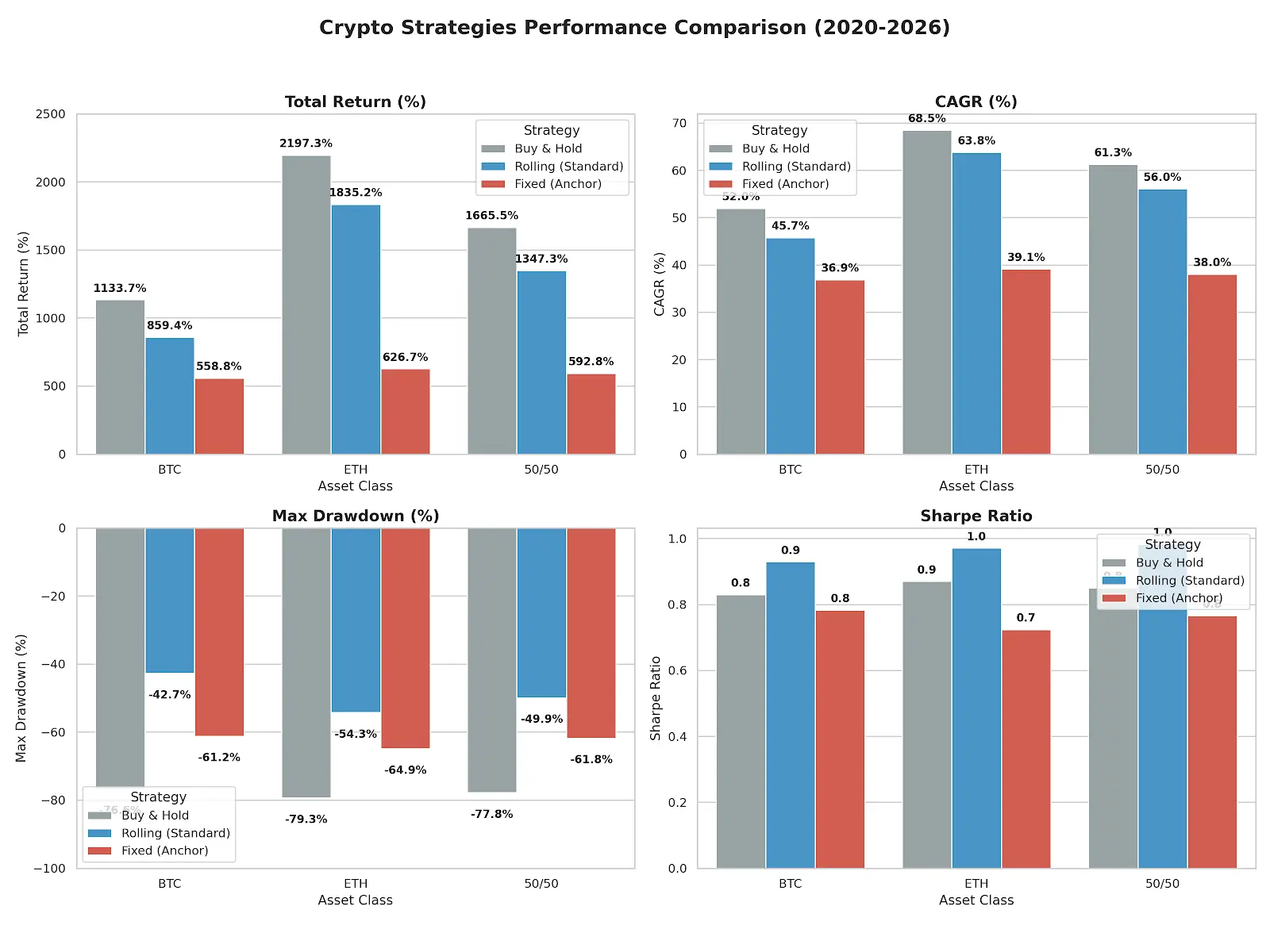

Al realizar una prueba retrospectiva con datos reales de 2020 a 2026 durante seis años, encontramos que:

Aunque ambos son doble moneda, la diferencia radica en la forma de vender Call, y la rentabilidad final puede variar casi al doble.

Los datos nos muestran que el problema no está en la estrategia, sino en la naturaleza humana.

En el mercado de criptomonedas, “doble moneda” (estrategia de rueda, Wheel Strategy) suele considerarse una herramienta para obtener ingresos constantes a través de la recolección de rentas en ciclos alcistas y bajistas. Pero, ¿cómo puede la lógica subyacente diferente transformar la distribución de beneficios a largo plazo?

Para descubrir la verdad, analizamos Bitcoin y Ethereum en el ciclo completo de mercado alcista y bajista de 2020 a 2026. En esta muestra que incluye caídas abruptas y una épica tendencia alcista, comparamos dos enfoques radicalmente distintos de doble moneda:

- Versión estándar de doble moneda (Rolling Strike): Siguiendo el mercado. Tras comprar la posición spot, cada vez se vende dinámicamente una opción call a un precio del 105% del precio actual (Covered Call).

- Doble moneda de recuperación de inversión (Fixed Anchor): Anclando el costo. Una vez comprado en un nivel alto, sin importar cuánto caiga el precio, se mantiene firme en vender Call al mismo precio de ejercicio de la última compra, sin ceder las opciones hasta recuperar la inversión.

Esto ya no es solo una confrontación entre “vendedor de opciones vs mantener la posición”, sino una prueba profunda sobre cómo la psicología del trading puede alterar la distribución de beneficios a largo plazo.

Datos clave: una reevaluación del riesgo y la rentabilidad

(Nota: período de backtest 2020-2026, Puts con rendimiento anualizado del 30%, Calls con 25%, con vencimiento semanal)

| Estrategia de inversión |

Rentabilidad total |

CAGR |

Máximo drawdown |

Ratio de Sharpe |

| Bitcoin en compra y retención |

+1133.73% |

51.95% |

-76.63% |

0.83 |

| Versión estándar de Bitcoin |

+859.43% |

45.72% |

-42.74% |

0.929 |

| Bitcoin con anclaje fijo |

+558.81% |

36.88% |

-61.19% |

0.783 |

| — |

— |

— |

— |

— |

| Ethereum en compra y retención |

+2197.31% |

68.52% |

-79.30% |

0.87 |

| Versión estándar de Ethereum |

+1835.21% |

63.78% |

-54.27% |

0.971 |

| Ethereum con anclaje fijo |

+626.74% |

39.13% |

-64.87% |

0.724 |

| — |

— |

— |

— |

— |

| Portafolio 50/50 |

+1665.52% |

61.30% |

-77.80% |

0.85 |

| Combinación estándar 50/50 |

+1347.32% |

56.05% |

-49.90% |

0.983 |

| Combinación con anclaje fijo |

+592.77% |

38.03% |

-61.80% |

0.766 |

Con estos datos, debemos reconsiderar las dos grandes cuestiones en el trading.

La estrategia de equilibrio riesgo-retorno de la versión estándar de doble moneda

Muchos pensaron erróneamente que la versión estándar sería muy vulnerable en mercados alcistas, pero los datos demuestran que, manteniendo un buffer de subida del 5% (precio spot * 1.05), puede ofrecer un equilibrio muy sólido en ciclos completos de mercado.

En una cartera 50/50, su ratio de Sharpe (0.983) supera ampliamente al enfoque de mantener sin vender (0.85), y logra reducir el profundo drawdown de casi -78% a solo -49.9%.

Su ventaja no proviene de predecir el tendencia, sino del mecanismo de “ajuste dinámico continuo del precio de ejercicio”.

Cada movimiento del precio actual ajusta sin piedad el objetivo. Rolling esencialmente “reinicia el costo” en un mercado alcista, mientras que Fixed Anchor confirma errores. La versión estándar sacrifica una pequeña parte de las ganancias máximas para obtener una curva de capital más suave y una estrategia con mayor profundidad.

“Anclar el costo” es el placebo psicológico más costoso

Lo más revelador en los datos es la derrota total del enfoque de “anclaje fijo”. En términos de rentabilidad y control de drawdowns, queda muy por detrás de la versión estándar.

Esto revela una de las debilidades humanas más comunes en el trading: el efecto de anclaje. Si compraste en un nivel alto de 60,000 y el mercado cae a 30,000, seguir aferrado a vender Call en 60,000 no solo limita la capacidad de “detener pérdidas” con las primas, sino que también te deja sin opciones cuando el mercado se invierte en forma de V, viendo cómo se vacían tus posiciones en ese nivel, perdiendo la oportunidad de aprovechar la tendencia alcista posterior.

La estrategia de anclaje parece conservadora, pero en realidad es una forma de luchar contra la tendencia con el tiempo. En mercados dominados por la tendencia, el tiempo suele jugar a favor de la misma. La obsesión por “no perder dinero y salir” puede hacer que pierdas las mayores ganancias de los ciclos largos.

Conclusión

El mercado es impredecible y lleno de volatilidad, pero los datos no mienten.

En activos con tendencia como Bitcoin y Ethereum, el verdadero riesgo no es solo la caída, sino que la propia psicología limite tu potencial de subida por el efecto de anclaje.

La estrategia de doble moneda estándar nos enseña:

Mantener una dinámica de ajuste y rotación continua permite que la estrategia de vendedor conviva con la tendencia.

Y la estrategia de anclaje nos recuerda:

El mercado no cambiará de dirección solo por tu costo de entrada.

La disciplina es mucho más importante que recuperar la inversión.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

El ETF de Bitcoin de Morgan Stanley impulsa un impacto de 3 veces la medida mientras 16.000 asesores abren el camino hacia una demanda de varios miles de millones

La demanda de Bitcoin está destinada a expandirse rápidamente a medida que Morgan Stanley despliega a sus 16.000 asesores y lanza un ETF de bajo costo, impulsando las entradas institucionales y fortaleciendo la posición de las criptomonedas en las carteras tradicionales.

Aspectos clave:

Los 16.000 asesores de Morgan Stanley desbloquean una gran demanda de bitcoin, impulsando

Coinpediahace2h

DWF Labs, cofundador: el mercado actual es aburrido, pero no ha desaparecido; los constructores o los inversores aún tienen muchas cosas que hacer.

El cofundador de DWF Labs, Andrei Grachev, dijo que el mercado se encuentra actualmente en una fase de “aburrimiento”, que muchas actividades importantes se desarrollan en silencio, y recomendó a los inversores mantener la paciencia y buscar mejores momentos. Destacó que el mercado todavía ofrece oportunidades, como mantener Bitcoin o participar en altcoins, y pidió a los pequeños inversores minoristas seguir aprendiendo y mantener un enfoque optimista.

GateNewshace2h

Un investigador propone una propuesta de transacciones para lograr una protección poscuántica de Bitcoin sin necesidad de bifurcación

Noticias de Gate News, el 12 de abril, un investigador propuso un esquema de transacciones que permite lograr una resistencia a los ataques de nivel cuántico contra Bitcoin sin necesidad de bifurcación. Actualmente, la amenaza de computación cuántica contra Bitcoin todavía se mantiene en el plano teórico. Mientras tanto, empresas tecnológicas como Google y Cloudflare ya han empezado a preparar medidas de respuesta y han establecido un calendario objetivo para completar la migración de la criptografía poscuántica después de 2029.

GateNewshace3h

El gran tiburón de los contratos “primero fija 10 grandes objetivos” tiene una ganancia flotante de 3.21 millones de dólares en una posición corta; precio de apertura de BTC: 71554.61 dólares

Noticias de Gate. Mensaje: el 12 de abril, según el análisis on-chain de Ai Yi ( @ai_9684xtpa ), los contratos de “ballenas” con posiciones short del “primero fijar 10 grandes objetivos” ( @Jason60704294 ) están en ganancia no realizada de 3.21 millones de dólares. De ese total, los shorts de BTC son 2567.49 unidades, con precio de apertura de 71554.61 dólares y una ganancia no realizada de 1.185 millones de dólares; los shorts de ETH son 38465.22 unidades, con precio de apertura de 2248.74 dólares y una ganancia no realizada de 2.028 millones de dólares.

GateNewshace3h

$789 Million Fresh Capital: Los ETF de Bitcoin registran la mayor entrada semanal desde febrero - U.Today

Los ETF de Bitcoin experimentaron un resurgimiento significativo con $789 millones en entradas semanales, la cifra más alta desde febrero. BlackRock lideró la ofensiva, aportando el 80% de este total, lo que señaló un renovado interés institucional en el mercado después de un período de salidas.

UTodayhace3h