Autor: Frank, PANews

¿Es tan difícil encontrar una “llave dorada” para obtener beneficios en los mercados predictivos?

En las redes sociales, a menudo puedes ver a muchas personas decir que han descubierto un secreto para ganar dinero con el dinero inteligente, pero en realidad no dicen nada concreto. Lo que la gente puede ver son solo las curvas de crecimiento de esas inversiones inteligentes, no la lógica subyacente.

¿Pero cómo construir una estrategia de trading propia, que sea aplicable a los mercados predictivos?

PANews, tomando como ejemplo el mercado predictivo de BTC a 15 minutos, analizó cerca de un mes de 27.730.000 operaciones y 3082 ventanas temporales, llegando a algunas conclusiones que podrían romper con la percepción convencional. En artículos anteriores, ya analizamos los datos macro del mercado. En esta ocasión, profundizaremos en los detalles para buscar esa posible “llave dorada”.

La ilusión se rompe: la total ineficacia del análisis técnico con velas K

¿Alguna vez has pensado en una estrategia que considere el mercado predictivo como si fuera un mercado de acciones o criptomonedas, analizando únicamente los puntos de entrada y salida, gestionando posiciones, estableciendo stops y límites, para crear una estrategia que ignore completamente la tendencia de BTC y solo considere los cambios en el precio del mercado predictivo?

En los mercados tradicionales de criptomonedas, este método se llama “análisis técnico”. En teoría, esta misma lógica debería funcionar en los mercados predictivos. Por eso, PANews realizó una simulación en esa dirección, desarrollando un sistema propio de backtesting para mercados predictivos. Este sistema permite ingresar factores como puntos de entrada, límites de ganancia y pérdida, momento de entrada, eliminación de interferencias en el precio, entre otros, y calcular en base a datos de los últimos 30 días y más de 3000 mercados, el rendimiento real, la tasa de éxito, y otros indicadores.

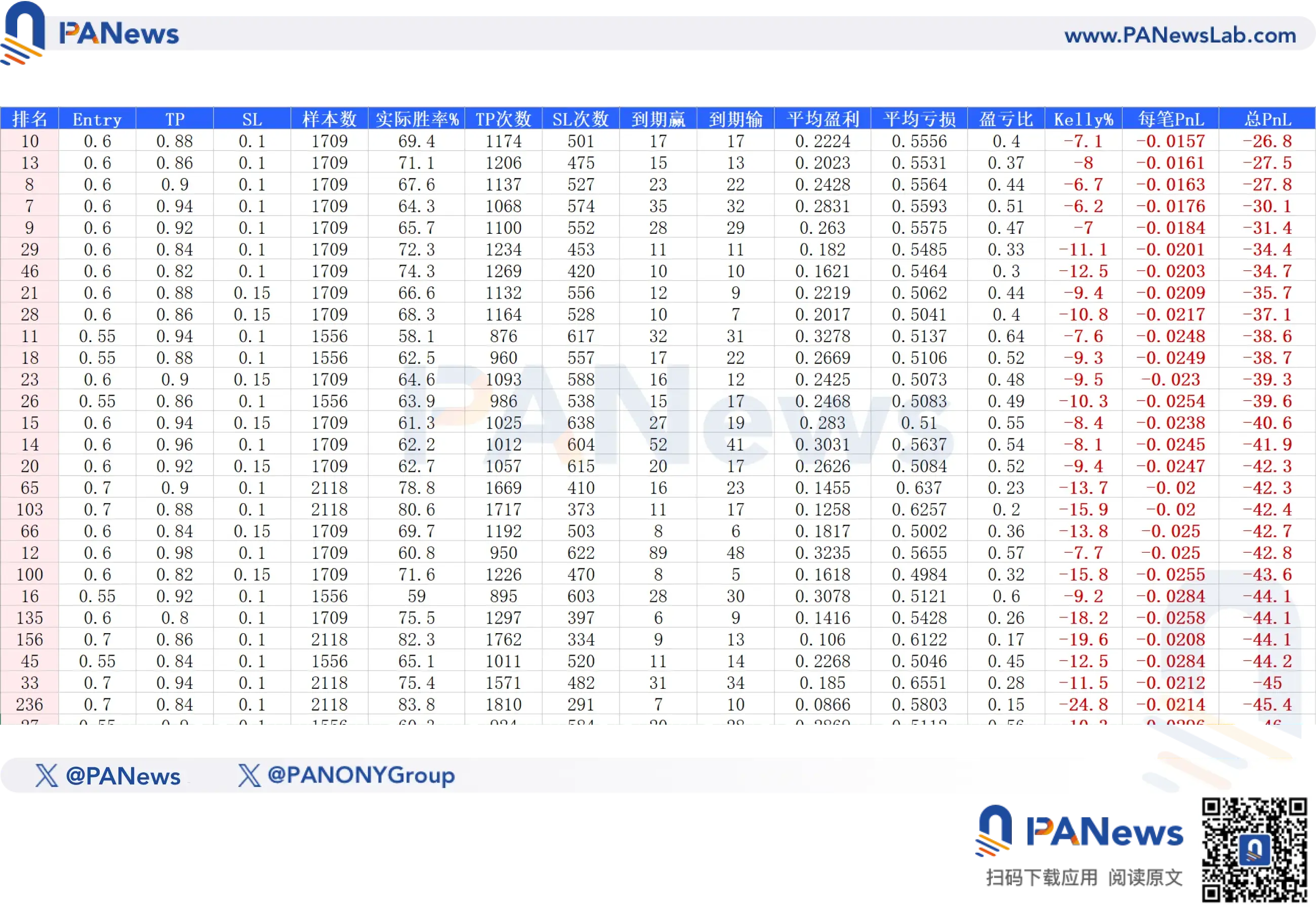

Al principio, con datos incompletos (Polymarket solo proporcionaba 3500 registros por mercado), los resultados del backtest mostraban que era fácil encontrar estrategias rentables, por ejemplo, entrando en el mercado con un 60% de probabilidad de precio, vendiendo con un 90%, cortando pérdidas en un 40%, y operando en ventanas temporales específicas.

Pero los resultados reales fueron muy diferentes: bajo la ejecución real, la curva de beneficios se deterioraba lentamente, como un cuchillo sin filo cortando lentamente. Entonces, intentamos completar los datos, probando varias soluciones, hasta que logramos obtener toda la información de precios de todos los mercados, y esta vez, los resultados comenzaron a coincidir con la realidad.

Con datos reales, PANews simuló 690 combinaciones de elementos como precio, límites de ganancia y pérdida, momento de entrada, eliminación de interferencias, deslizamiento, etc., y el resultado fue que ninguna estrategia lograba un rendimiento esperado positivo.

Incluso la estrategia con mayor rendimiento esperado mostraba un valor de -26.8. Esto indica que, en los mercados predictivos, toda predicción matemática que excluya eventos específicos casi no tiene posibilidades de ser rentable.

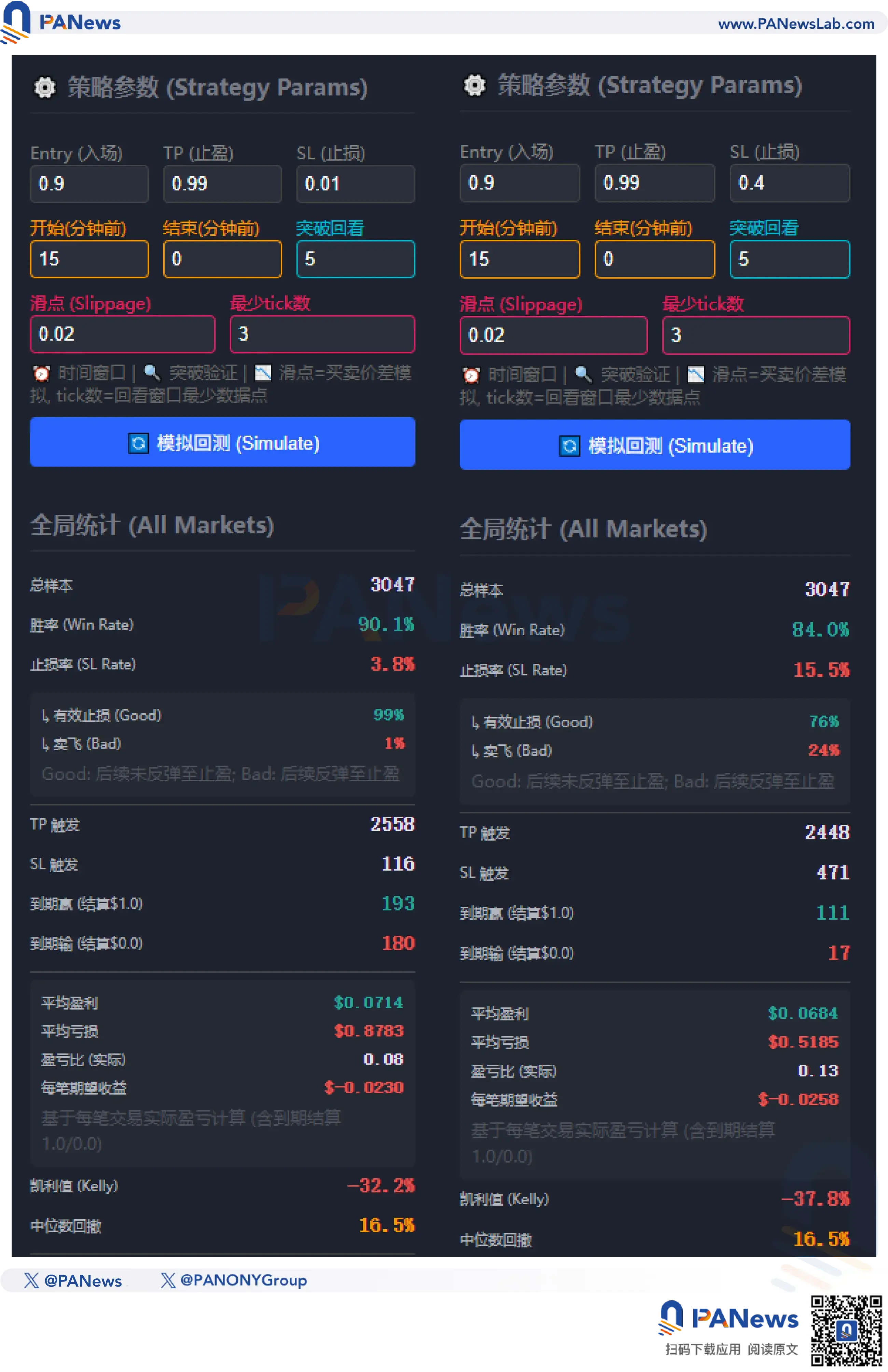

Por ejemplo, en redes sociales se discuten muchas “estrategias de cierre”, que consisten en comprar en el 90% del tiempo y vender en el 99%. Parece que esta estrategia tiene una tasa de éxito muy alta y genera beneficios a largo plazo. Sin embargo, los resultados del backtest muestran que, aunque la tasa de éxito alcanza el 90.1% (con 2558 de 3047 operaciones logrando el límite de ganancia), la relación beneficio/pérdida (ratio) es solo 0.08, y según la fórmula de Kelly, la expectativa es de -32.2%, por lo que no vale la pena usarla.

¿Alguien podría decir que agregar un stop-loss mejoraría la relación beneficio/pérdida? Pero la dura realidad es que, al aumentar la relación, la tasa de éxito suele disminuir. Por ejemplo, si colocamos un stop en el 40%, la tasa de éxito cae al 84%, y con una relación beneficio/pérdida aún baja, la expectativa según Kelly sería de -37.8%, lo que sigue siendo una pérdida.

Por otro lado, la estrategia que más se acerca a la rentabilidad es la de comprar en reversión, apostando a que el mercado se invertirá, comprando con un 1% de precio. En simulaciones, esta estrategia tiene una tasa de éxito de aproximadamente 1.1%, superior a la probabilidad de que el precio se invierta, y un ratio de beneficios de 94, logrando una expectativa de ganancia de 0.0004. Pero esto asumiendo que no hay deslizamiento ni comisiones. Cuando se consideran comisiones, la expectativa se vuelve negativa rápidamente.

En resumen, en este campo, hemos descubierto que confiar únicamente en análisis técnico en los mercados predictivos no genera beneficios.

La trampa del “arbitraje bidireccional”

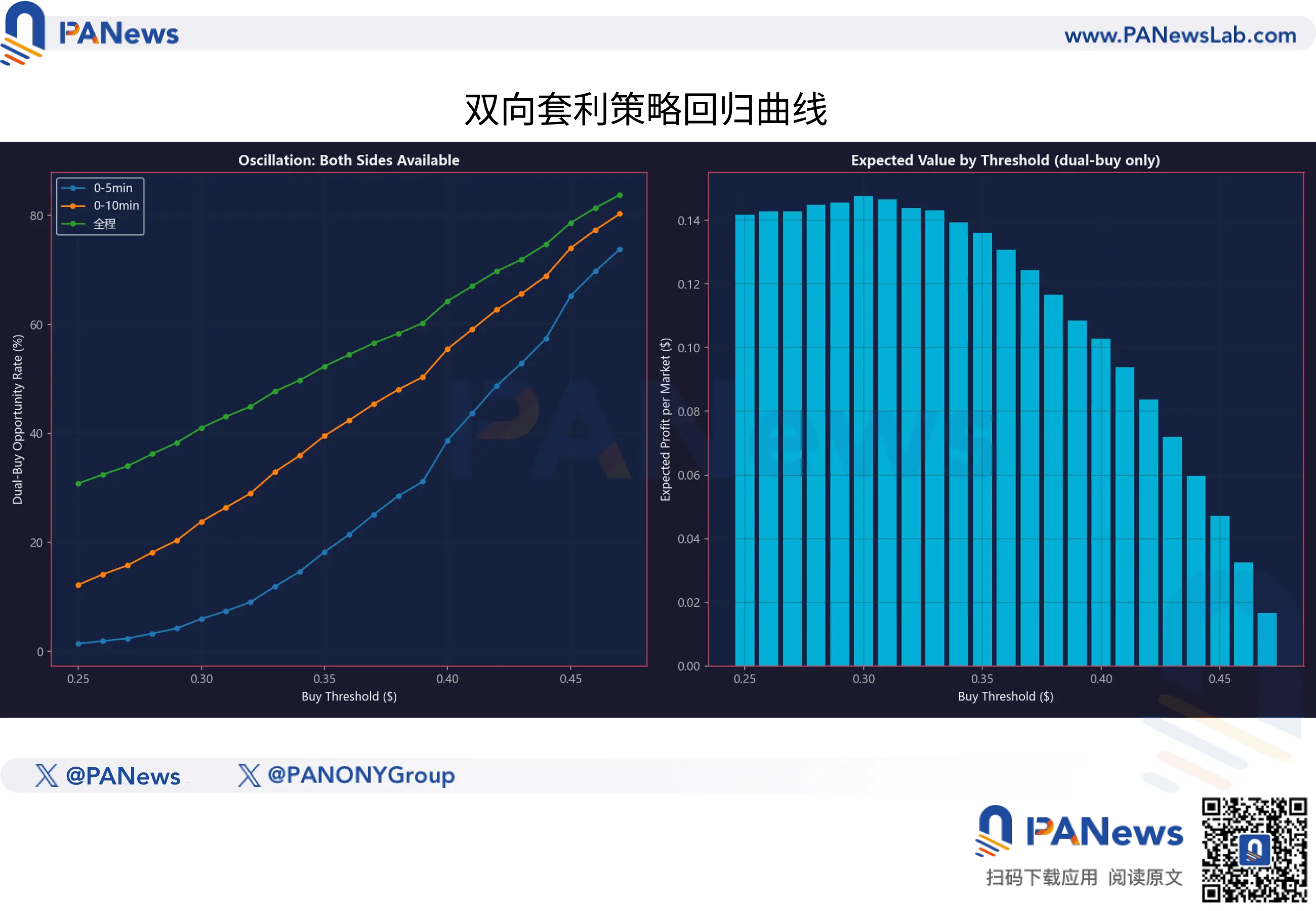

Además de estas estrategias, existe otra corriente principal que propone el arbitraje bidireccional: si el costo total de las posiciones en YES y NO es inferior a 1, se puede obtener beneficios sin importar el resultado. Pero esto también es una idea idealista y poco realista.

Primero, si se realiza arbitraje entre plataformas, ya hay muchos bots operando. Los usuarios comunes no pueden competir por la escasa liquidez.

Otra opción sería comprar cuando el precio de YES y NO caen al 40% en un mismo mercado, logrando un arbitraje del 20%.

Pero los datos muestran que, aunque esta estrategia tiene una tasa de éxito del 64.3%, su ratio de beneficios es demasiado bajo, y en realidad, su expectativa final es negativa.

El arbitraje bidireccional parece prometedor, pero en la práctica, suele fallar. Además, desde el punto de vista teórico, también se basa en suposiciones que no consideran los cambios en los eventos en sí.

El valor justo y los modelos de desviación son la “llave dorada”

Entonces, ¿qué estrategia puede realmente ser rentable?

La respuesta está en la “brecha temporal” entre el precio spot de BTC y el precio del token en el mercado predictivo.

PANews ha descubierto que los algoritmos de proveedores de liquidez y creadores de mercado en estos mercados no son perfectos. Cuando BTC experimenta movimientos bruscos en un corto período (por ejemplo, 1-3 minutos), con saltos de más de 150 o 200 dólares, el precio del token en el mercado predictivo no se ajusta instantáneamente a su valor teórico.

Los datos muestran que esta “ineficiencia” en la fijación de precios disminuye desde un máximo de aproximadamente 0.10 hasta la mitad (0.05), en un promedio de unos 30 segundos.

30 segundos pueden ser una eternidad para el trading de alta frecuencia, pero para un trader manual, es una “ventana dorada” que pasa rápidamente.

Esto significa que los mercados predictivos no son completamente eficientes. Son como una bestia lenta: cuando BTC cambia de dirección, a menudo tardan en reaccionar.

Pero esto no significa que solo con rapidez se pueda ganar dinero. Nuestros datos muestran que esa “ventaja de retraso” se está reduciendo rápidamente. En movimientos menores a 50 dólares, descontando comisiones y deslizamientos, la mayoría de las oportunidades de arbitraje son en realidad trampas con expectativa negativa.

Además del trading momentum basado en velocidad, PANews ha investigado otra lógica de ganancia basada en “valor de inversión”.

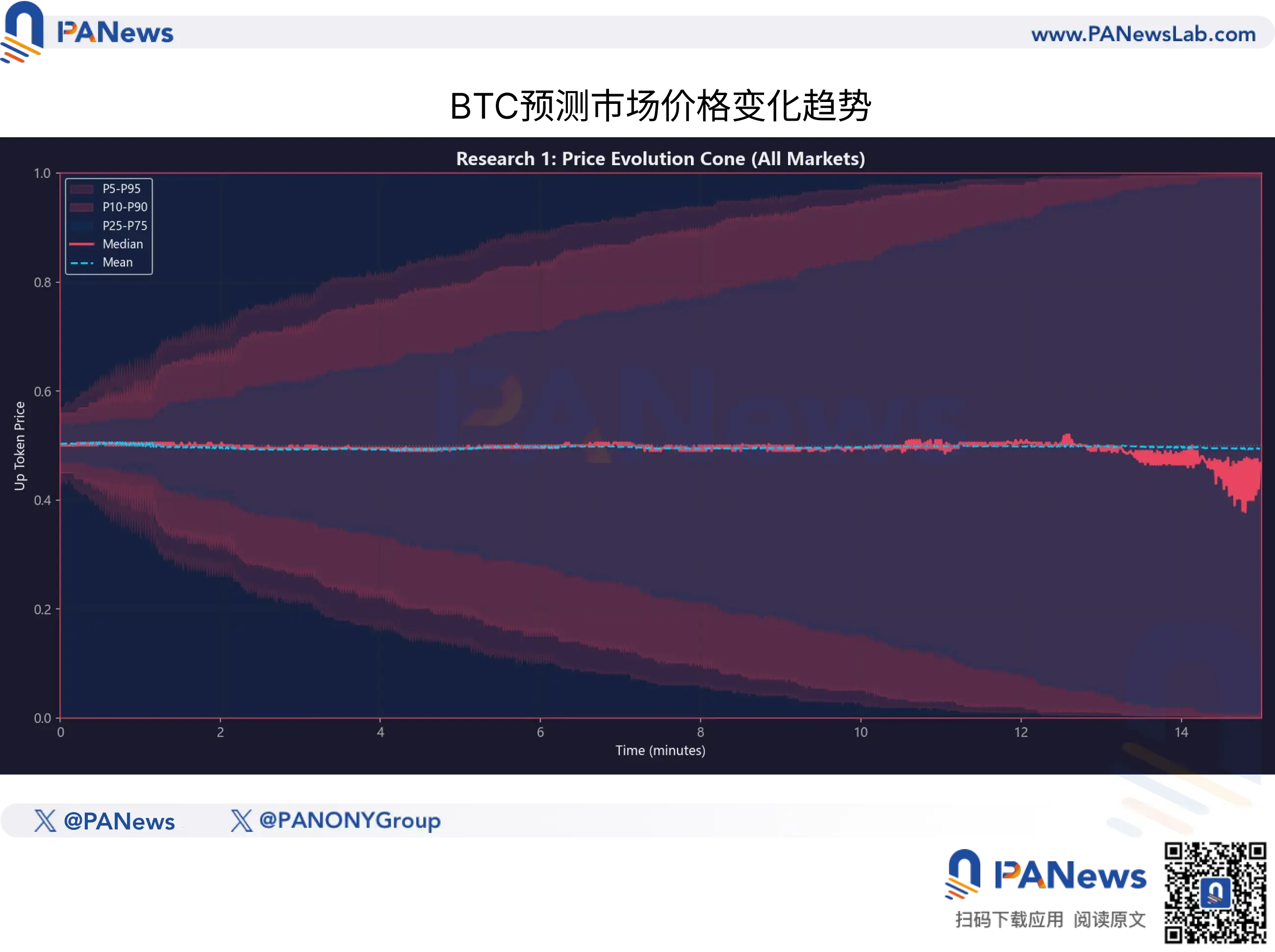

En los mercados predictivos, el “precio” no equivale al “valor”. Para cuantificar esto, PANews construyó un “Modelo de Valor Justo” (Fair Value Model) a partir de 920,000 instantáneas históricas. Este modelo no depende del sentimiento del mercado, sino que calcula la probabilidad teórica de victoria en función de la volatilidad actual de BTC y el tiempo restante hasta el vencimiento.

Al comparar el valor justo teórico con el precio real del mercado, encontramos que la eficiencia en la fijación de precios en estos mercados no es lineal.

1. La magia del tiempo

Muchos traders minoristas piensan que, con el tiempo, los precios convergen linealmente. Pero los datos muestran que esa convergencia se acelera.

Por ejemplo, bajo las mismas condiciones de volatilidad de BTC, la corrección de precios en los últimos 3-5 minutos de una carrera es mucho más rápida que en los primeros 5 minutos. Sin embargo, el mercado suele subestimar esta velocidad de convergencia, lo que provoca que en los últimos 7-10 minutos, los precios de los tokens estén significativamente por debajo de su valor justo.

2. Solo comprar en “gran descuento”

Esta es la conclusión de gestión de riesgo más importante de este estudio.

Al analizar diferentes niveles de desviación (valor justo - precio real), se encontró que:

Cuando el precio del mercado está por encima del valor justo (sobreprecio), independientemente de la tendencia de BTC, la expectativa a largo plazo (EV) es negativa.

Solo cuando la desviación supera 0.10 (el precio real es al menos 10 centavos menor que el valor justo), la operación tiene una expectativa matemática positiva y estable.

Esto significa que, para fondos inteligentes, un precio de 0.70 dólares no implica “una probabilidad del 70% de ganar”, sino que es solo una cotización. Solo cuando el modelo calcula que la probabilidad real de victoria es del 85% o más, ese precio de 0.70 dólares se vuelve una “gangas” en la que vale la pena apostar.

Y esto también explica por qué muchos minoristas pierden en los mercados predictivos: en realidad, muchas veces compran a un precio superior al valor justo del mercado.

Para los participantes comunes, esta investigación es una advertencia fría y una guía avanzada. Nos dice que:

Abandona la superstición de las velas: no intentes encontrar patrones en la gráfica del token predictivo, eso es un espejismo.

Presta atención al activo subyacente: enfócate en las variaciones de BTC, no en el mercado predictivo.

Respeta las probabilidades: incluso con un 90% de éxito, si el precio es demasiado alto (sobreprecio), la operación será una pérdida segura.

En este jungla dominada por algoritmos, si los traders minoristas no logran construir un sistema matemático de “valor justo” y no tienen la capacidad técnica para detectar retrasos de 30 segundos, cada clic en “Comprar” puede ser solo una contribución a la liquidez del pool, una donación.