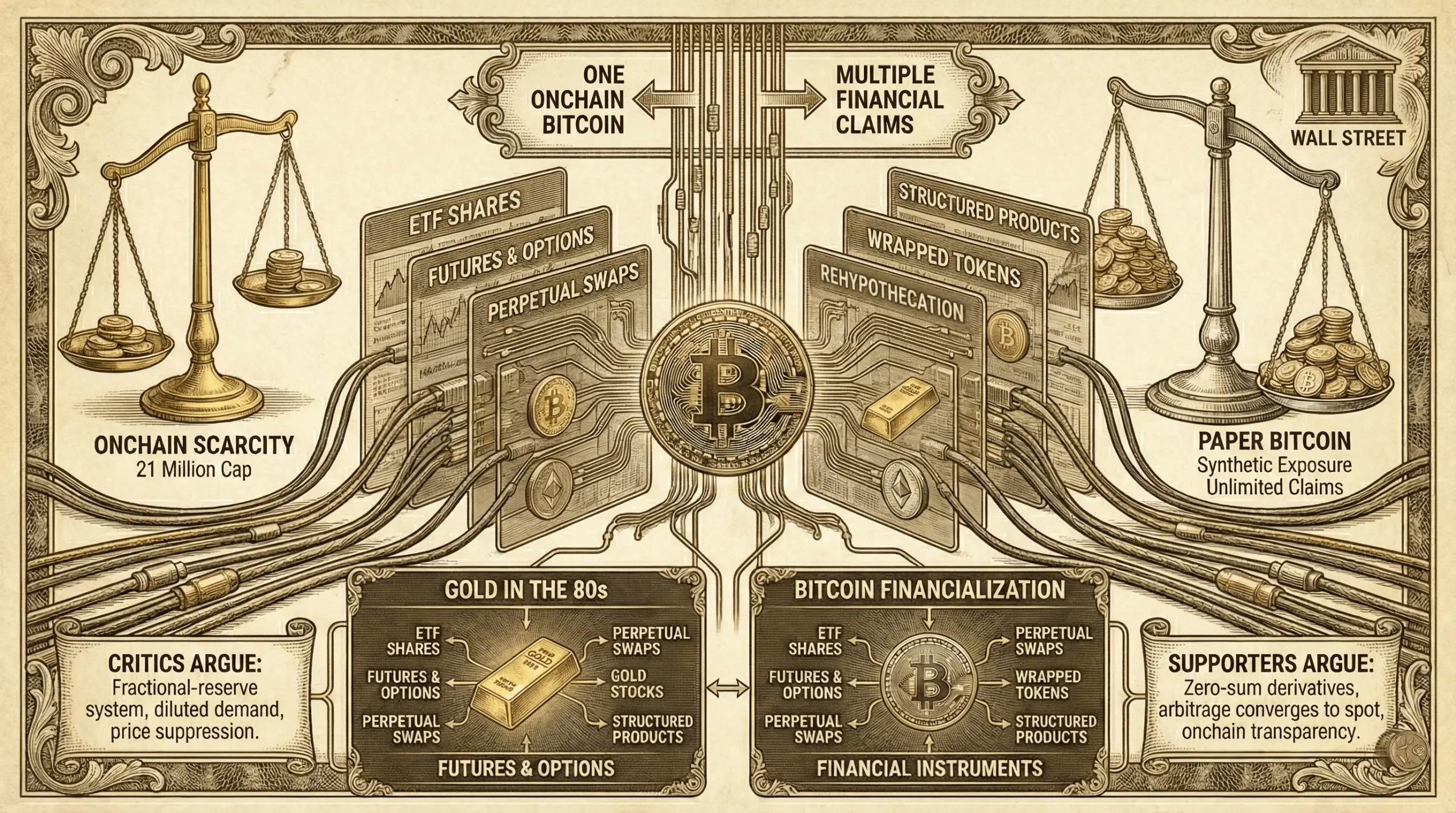

Varias cuentas de X han reavivado un debate de larga data en los círculos de bitcoin, argumentando que una sola bitcoin en cadena respalda ahora múltiples reclamaciones financieras en fondos cotizados en bolsa (ETFs), futuros, swaps perpetuos, tokens envueltos y productos estructurados. El argumento, a menudo etiquetado como la teoría del “bitcoin de papel”, establece comparaciones directas con la financiarización del oro en los años 80, cuando los derivados llegaron a dominar la descubrimiento de precios.

Bitcoin de papel vs. Escasez en cadena

La discusión ha ganado tracción a medida que la acción del precio de bitcoin cayó masivamente a pesar de la participación institucional en aumento, ETFs y mercados de derivados en expansión. Los críticos argumentan que la oferta fija en cadena de bitcoin todavía existe en teoría, pero que la descubrimiento de precios se ha desplazado fuera de la cadena hacia capas de exposición sintética que se comportan más como un sistema de reserva fraccionaria que como un activo digital escaso.

“Los maximalistas no te lo dirán, pero bitcoin ha sido fraccionado,” afirmó la cuenta de X llamada Nolimit. “Wall Street no compró bitcoin para inflar tus bolsas y hacerte rico lol. Lo compraron para convertirlo en un instrumento generador de tarifas, igual que hicieron con el oro en los 80,” añadió la cuenta. La publicación de Nolimit rápidamente ganó tracción en X, acumulando miles de me gusta y cientos de reposts mientras el argumento se difundía viralmente.

En el centro del debate está una afirmación simple: un bitcoin real puede respaldar simultáneamente varias reclamaciones de papel. Una acción de ETF puede estar respaldada por bitcoin custodial, mientras que futuros y opciones cubren esa exposición, los swaps perpetuos amplifican el apalancamiento, bitcoin envuelto crea versiones tokenizadas en otros lugares, y los bancos emiten notas estructuradas vinculadas al precio o la volatilidad. Ninguno de estos instrumentos requiere que se minen nuevos bitcoins, pero todos influyen en la fijación de precios del mercado.

Los partidarios de la teoría argumentan que esta estructura permite que la oferta sintética se expanda mucho más allá del límite de 21 millones de monedas en la práctica, incluso si no en la cadena. A medida que crece el volumen de derivados, dicen, la demanda de bitcoin físico se diluye, con la presión de compra absorbida por productos liquidados en efectivo en lugar de mercados spot.

Al mismo tiempo, varias cuentas de X comenzaron a circular reclamaciones casi idénticas, una repetición que a algunos observadores les pareció inusual. “El límite de 21 millones ya no importa. ¿Por qué? Porque el mercado no está negociando bitcoin real, está negociando ‘Paper BTC,’” escribió la cuenta de X Nonzee. Era casi como si las publicaciones siguieran la misma cadencia y estructura, tocando una fibra con el algoritmo de X en el proceso. Sin embargo, el enfoque funcionó y atrajo un amplio compromiso hacia la llamada teoría.

Este marco refleja lo que los críticos describen como “oro de papel,” donde los contratos de futuros y las cuentas no asignadas llegaron a dominar la descubrimiento de precios hace décadas. Para los años 80, los mercados de oro estaban fuertemente influenciados por el comercio de derivados en bolsas como COMEX, con la entrega física convirtiéndose en la excepción en lugar de la regla. El resultado, según los escépticos, fue una volatilidad atenuada y un contención persistente de precios a pesar de la demanda creciente.

Aplicado a bitcoin, la teoría del bitcoin de papel sugiere que los mercados con fuerte presencia de derivados permiten a grandes jugadores vender en rallies, activar liquidaciones y cubrirse a precios más bajos sin obtener bitcoin real. En esta visión, el apalancamiento y la posición—no la escasez en cadena—impulsan los movimientos de precios a corto plazo.

Algunos analistas cuantifican este efecto usando métricas que comparan el interés abierto de derivados con la oferta líquida en cadena, argumentando que la exposición sintética puede inflar el flotante efectivo en porcentajes de doble dígito. Esto, dicen, explica por qué las principales entradas en ETF no siempre se traducen en una apreciación inmediata del precio. Un argumento similar se ha aplicado a las empresas de tesorería de bitcoin y a pesos pesados de la industria como la estrategia de Michael Saylor. Las compras de Saylor, muestran los datos, apenas mueven la aguja en el mercado actual.

La teoría también ha reavivado preocupaciones sobre la rehypothecation. Cuando bitcoin está en manos de custodios, exchanges, mesas de préstamo, etc., puede usarse como garantía para múltiples obligaciones a la vez. Si las reclamaciones superan las reservas, el sistema funciona menos como una propiedad directa y más como un crédito en capas.

Los críticos de la tesis del bitcoin de papel reaccionan con fuerza. Argumentan que los derivados son inherentemente de suma cero, con cada posición larga igualada por una corta, evitando presiones direccionales ilimitadas. Los futuros y swaps perpetuos, señalan, convergen hacia los precios spot a través de tasas de financiación, arbitraje y mecanismos de vencimiento.

Otros enfatizan la transparencia de bitcoin como una distinción clave respecto al oro. La oferta en cadena es verificable públicamente, los custodios son auditados, y las escaseces a gran escala se detectarían rápidamente si las reclamaciones superaran materialmente las reservas. No puedes auditar el oro con un explorador de blockchain. En esta visión, los derivados pueden amplificar la volatilidad, pero no pueden suprimir permanentemente el precio sin desencadenar estrés en el mercado.

También existe un argumento estructural de que la adopción institucional desplaza naturalmente la descubrimiento de precios hacia mercados más profundos y líquidos. A medida que los mercados maduran, aumenta el apalancamiento y la cobertura, suavizando las oscilaciones de precios en lugar de destruir la escasez.

Aún así, el debate persiste porque toca la narrativa central de bitcoin. Bitcoin fue diseñado como un activo portador, donde la propiedad y la oferta eran inseparables de las claves privadas. Cuanto más se desplaza la exposición a instrumentos de papel, argumentan los críticos, más se aleja el comportamiento del precio de ese modelo original.

Leer más: ‘Seguiré comprando’: Dave Portnoy duplica su apuesta en XRP a medida que cae el precio

Si la teoría del bitcoin de papel refleja manipulación estructural o simplemente evolución del mercado sigue sin resolverse. Lo que está claro es que el papel creciente de bitcoin en las finanzas tradicionales ha introducido capas de abstracción que no existían en sus primeros años, remodelando cómo interactúan la escasez, la propiedad y la descubrimiento de precios.

Por ahora, el argumento continúa circulando en X y en círculos cripto, alimentado por mercados inestables y una sensación incómoda de que la plomería del intercambio de bitcoin importa tanto como su código.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

Ballena gigante: “Primero fija 10 grandes objetivos”; continúa aumentando posiciones con BTC y mantiene órdenes de venta en corto de ETH, con una posición de hasta 270 millones de dólares

Noticias del Gate, 10 de abril, la gran ballena “primero fijar 10 grandes objetivos” (cuenta de redes sociales @Jason60704294) actualiza su posición más reciente; actualmente su ganancia en papel total es de 644k dólares. Las posiciones específicas incluyen: short de BTC 2567.49 unidades, precio de apertura 71554.61 dólares, pérdida flotante de 1.37M dólares; short de ETH 38465.22 unidades, precio de apertura 2248.74 dólares, ganancia flotante de 2.02M dólares.

GateNewsHace17m

¡Más de 27 mil contratos de opciones sobre Bitcoin vencen! Analista: los rasgos de un mercado bajista siguen dominando

Según los datos de Greeks.live, el 10 de abril vencen las opciones de BTC y ETH. En BTC, el número de contratos de opciones es de 27,000, el Put Call Ratio es de 0.71, y el punto de mayor “pain” está en 69,000 dólares. En ETH, son 151,000 contratos, con un Put Call Ratio de 0.77. El análisis indica que las características del mercado se inclinan hacia un escenario bajista, y que la caída de la volatilidad implícita muestra que el mercado reduce sus expectativas de volatilidad a corto plazo. Aunque recientemente hubo un rebote, la inercia endógena dentro del mercado aún no se ha formado; no se observa un cambio claro en el sentimiento.

MarketWhisperHace19m

El valor nominal de hoy en BTC y ETH en opciones vence por 2,27 mil millones de dólares, y el indicador de IV cae de forma significativa

El 10 de abril, vencen 27k BTC en opciones y 151k en opciones de ETH, con Put Call Ratios de 0.71 y 0.77, respectivamente. El Bitcoin superó los 72.000 dólares debido a la noticia de un alto el fuego entre Irán y EE. UU., pero el mercado en general todavía está en fase de ajuste y la volatilidad implícita ha caído de forma notable.

GateNewsHace31m

Bitcoin obtiene el primer prototipo funcional de una herramienta de rescate de billeteras resistente a la computación cuántica

Olaoluwa Osuntokun de Lightning Labs ha revelado un prototipo para un mecanismo de rescate de billeteras de Bitcoin, con el fin de ayudar a las billeteras que corren riesgo debido a futuras actualizaciones cuánticas. La herramienta aprovecha pruebas zk-STARK y pretende ofrecer una alternativa para billeteras BIP-86, permitiéndoles hacer la transición a un entorno poscuántico sin exponer información sensible de la semilla.

CryptoNewsFlashhace1h

Una ballena gigante despliega una posición de 53 millones de dólares «compra de BTC y vende HYPE», y HYPE hoy sube, provocando una pérdida diaria de 9 millones de dólares

Un enorme “ballena” ha desplegado recientemente en la cadena una gran cantidad de posiciones de cobertura, incluidas operaciones largas de BTC por 30,40 millones de dólares y operaciones cortas de HYPE por 23,20 millones de dólares, con un tamaño total aproximado de 53 millones de dólares. A medida que HYPE pump, esta combinación enfrenta pérdidas, con una pérdida neta de aproximadamente 300k dólares. Anteriormente, esta dirección obtuvo ganancias de 37,10 millones de dólares en una variedad de altcoins con una estrategia similar.

GateNewshace1h

¡El evangelio de la comunidad de Bitcoin! Sale a la luz la primera propuesta de intercambio de Bitcoin resistente a los ataques cuánticos que no requiere bifurcación blanda. QSB

StarkWare の Avihu Levy ha anunciado públicamente el lanzamiento de una solución de comercio de Bitcoin resistente a los ataques de ordenadores cuánticos «Quantum Safe Bitcoin (QSB)», que no requiere modificar el protocolo de Bitcoin para resistir los ataques cuánticos. QSB utiliza funciones hash para resolver el problema de la seguridad cuántica, funciona dentro de un marco existente y el coste de operación por cada transacción es de aproximadamente 75 a 150 dólares. Esta solución aún no se ha integrado en carteras para consumo; los usuarios deben evitar reutilizar direcciones y prestar atención al progreso del desarrollo de la cartera.

ChainNewsAbmediahace1h