Autor: Yánwài zhī yì, Huá’ěrjiē jiànwén

Vergangenheit, warum Silber als „Arme-Leute-Gold“ bezeichnet wird, lag nicht daran, dass es wirklich billig ist, sondern daran, dass der Markt seine Knappheit nie ernsthaft berücksichtigt hat.

Ausreichende Versorgung, anpassbare Lagerbestände, vielfältige Verwendung – lange Zeit glaubte der Markt fest daran: Egal wie schwankend die Nachfrage ist, Silber kann immer schnell ergänzt werden. Deshalb wurde es immer wieder als Schatten des Goldes gehandelt, aber kaum jemals ernsthaft zugewiesen.

Doch dieses Vorurteil wurde durch die Realität durchbrochen.

Seit 2021 besteht auf dem globalen Silbermarkt seit mehreren Jahren eine physische Angebots-Nachfrage-Lücke. Anders als bei kurzfristigen Engpässen, die durch Finanzzyklen verstärkt wurden, stammt diese Lücke diesmal direkt aus der Industrie: Photovoltaik, Elektrifizierung, High-End-Elektronik und andere Schlüsselbereiche fordern schnell wachsende Silbermengen, während das Angebot kaum beschleunigt werden kann.

Noch entscheidender ist, dass das Versorgungssystem für Silber äußerst träge auf Preissignale reagiert.

Über 70 % der weltweiten Silberproduktion stammen aus Nebenprodukten anderer Metalle, deren Produktionsrhythmus durch Investitionszyklen bei Kupfer, Blei, Zink und Gold bestimmt wird, nicht durch den Silberpreis selbst. Das bedeutet, selbst bei Preisanstieg ist eine schnelle Steigerung der Versorgung kaum möglich; wenn die Lagerbestände kontinuierlich abgebaut werden, steht der Markt vor einer dauerhaften Beschränkung, nicht nur vor kurzfristigen Schwankungen.

Genau in diesem Moment beginnt Silber, die Erzählung vom „Arme-Leute-Gold“ wirklich abzulegen. Es ist nicht mehr nur ein billiger Ersatz bei Goldpreisanstieg, sondern entwickelt sich zu einem Material, das in Schlüsselindustrien kontinuierlich verbraucht wird und schwer zu ersetzen ist.

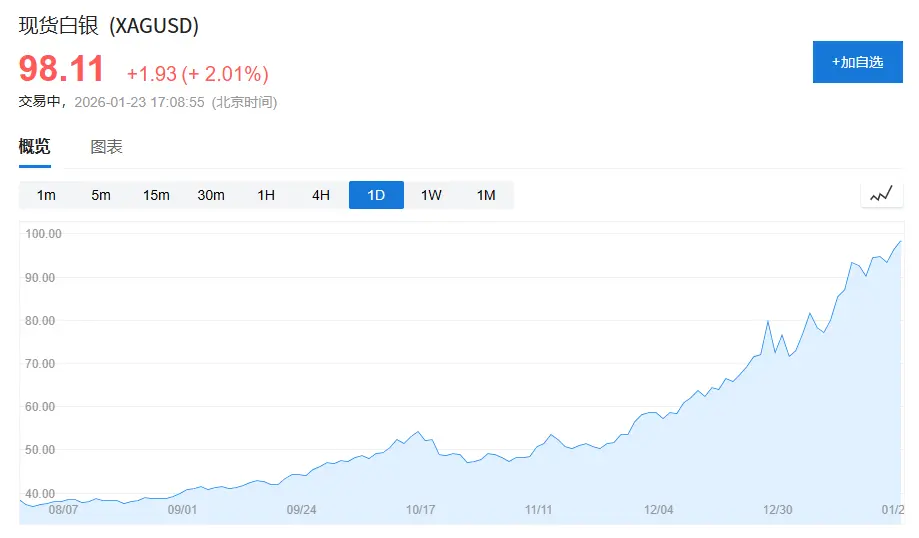

(Der Silberpreis nähert sich 100 US-Dollar pro Unze, im Oktober letzten Jahres lag der Silberpreis bei nur 50 US-Dollar/Unze, was in drei Monaten fast eine Verdoppelung bedeutet.)

1. „Identitätskrise“ des Silbers: Zwischen Gold und Industriemetallen

Um zu verstehen, warum Silber langfristig unterschätzt wird, muss man seine „Identitätskrise“ begreifen.

Im modernen Rohstoffsystem lassen sich Vermögenswerte grob in zwei Kategorien einteilen:

Eine Kategorie sind kreditbasierte Vermögenswerte, typischer Vertreter ist Gold. Der Wert von Gold basiert nicht auf industrieller Nutzung, sondern auf Kredit- und Reservebedarf. Selbst in Jahren mit schwacher Nachfrage machen die Netto-Käufe der Zentralbanken weltweit immer noch 15–25 % des jährlichen Gesamtbedarfs aus, was eine stabile Preisgrundlage schafft.

Die andere Kategorie sind wachstumsorientierte Vermögenswerte wie Kupfer, Rohöl, Eisenerz. Diese Metalle besitzen kaum Finanzcharakter, ihre Preise werden hauptsächlich durch Wirtschaftszyklen, Infrastruktur- und Fertigungsinvestitionen bestimmt.

Und Silber befindet sich genau zwischen diesen beiden.

Laut „World Silver Survey 2025“ betrug die weltweite Silbernachfrage 2024 insgesamt 1,164 Milliarden Unzen (ca. 36.2 Tausend Tonnen), davon:

Industrielle Nachfrage 681 Millionen Unzen, ca. 58 %;

Schmuck- und Silberwarenbedarf 263 Millionen Unzen, ca. 23 %;

Anlagebedarf (Silberbarren, Silbermünzen, ETFs) ca. 191 Millionen Unzen, ca. 16 %.

Das Problem ist, dass das Verhalten dieser drei Nachfragearten völlig unterschiedlich ist:

Industrielle Nachfrage hängt vom Wirtschaftszyklus ab, Schmuckbedarf ist hochpreisempfindlich, und Anlagebedarf reagiert sehr stark auf makroökonomische Stimmungsschwankungen.

Diese strukturelle Spaltung führt dazu, dass Silber langfristig keinen stabilen, einheitlichen, dominanten Preisanker hat.

Das zeigt sich im Preis: Das Gold-Silber-Verhältnis ist ein intuitiver Indikator. In den letzten fünfzig Jahren lag der Durchschnitt bei etwa 55–60; zwischen 2018 und 2020 durchbrach dieser Wert zeitweise 90, in den schlimmsten Phasen der Pandemie sogar fast 120.

Selbst bei einem historischen Höchststand der industriellen Silbernachfrage im Jahr 2024 bleibt das Gold-Silber-Verhältnis langfristig bei 80–90, deutlich über dem Durchschnitt.

Das bedeutet nicht, dass Silber „nutzlos“ ist, sondern dass der Markt noch immer die Finanzlogik von Gold anwendet, um Silber zu bewerten.

2. Neue Positionierung des Silbers: Von „vielfältiger Verwendung“ zu „Industriegebunden“

Der eigentliche Wandel findet nicht im Finanzmarkt statt, sondern still und leise in der Industrie.

Kurz gesagt: Silber wandelt sich vom breit genutzten Industriemetall zu einem funktionalen Material, das von Schlüsselindustrien dauerhaft gebunden wird.

1. Photovoltaik: Silber wird erstmals „unverzichtbar“

Photovoltaik ist der wichtigste Faktor im Wandel der Silbernachfrage.

2015 lag die neu installierte Photovoltaik-Leistung weltweit bei etwa 50 GW; bis 2024 hat sich diese Zahl auf über 400 GW verzehnfacht.

Die Branche ist tatsächlich dabei, „silberfrei“ zu werden. Der Silberverbrauch pro Watt sank von etwa 0,3 Gramm in den frühen Jahren auf rund 0,1 Gramm bei aktuellen Technologien.

Doch das Wachstum der Installationskapazität übertrifft den Rückgang des Verbrauchs pro Einheit bei weitem.

Laut „World Silver Survey 2025“ erreichte die tatsächliche Silbernachfrage im Photovoltaikbereich 2024 198 Millionen Unzen, mehr als 1,6-mal so viel wie 2019, und macht etwa 17 % des weltweiten Silberbedarfs aus.

Noch wichtiger ist, dass Silber in der Photovoltaik nicht „ersetzbar“ ist. Bei Leitfähigkeit, langfristiger Stabilität und Zuverlässigkeit bleibt Silber die beste Wahl. Technologische Fortschritte ändern die Verwendung, nicht die Stellung.

Damit hat Silber erstmals eine große, schnell wachsende und preissensitive Nachfragequelle.

2. Elektrofahrzeuge und KI-Infrastruktur: Nicht übertrieben, aber äußerst schwer zu ersetzen

Wenn die Photovoltaik die Nachfragegröße sichert, bringen Elektrofahrzeuge und digitale Infrastruktur eine Veränderung der Nachfragequalität.

Ein herkömmliches Verbrennungsmotorfahrzeug verwendet durchschnittlich etwa 15–20 Gramm Silber; bei einem Elektroauto sind es meist 30–40 Gramm.

Angesichts des insgesamt begrenzten Wachstums im globalen Automobilmarkt erhöht sich die Durchdringung von Elektrofahrzeugen von weniger als 3 % im Jahr 2019 auf fast 20 % im Jahr 2024, was die Silbernachfrage strukturell anhebt.

Gleichzeitig ist die Nachfrage nach Silber in Rechenzentren, KI-Servern und High-End-Elektronik eher durch Unersetzbarkeit als durch absolute Mengen geprägt.

2024 erreichte die Silbernachfrage in den Bereichen Elektrik und Elektronik 461 Millionen Unzen, ein Rekordjahr.

Diese Anwendungsfälle sind preislich weniger empfindlich, aber äußerst sensitiv gegenüber Versorgungssicherheit.

3. Realität auf der Angebotsseite: Silber ist kein Metall, bei dem „Preisanstieg“ automatisch mehr Förderung bedeutet

Im Gegensatz zur Nachfrage ist die Angebotsseite äußerst starr.

2024 lag die weltweite Silberminenproduktion bei etwa 820 Millionen Unzen, mit einem Zuwachs von weniger als 1 %.

Noch wichtiger ist, dass über 70 % der Silberproduktion aus Nebenprodukten stammen, hauptsächlich aus Blei-, Zink-, Kupfer- und Goldminen. Diese Struktur hat sich in den letzten zwanzig Jahren kaum verändert.

Die Primärsilberminenproduktion liegt bei nur etwa 228 Millionen Unzen, weniger als 30 %, und befindet sich weiterhin in einem langfristigen Abwärtstrend.

Das bedeutet, dass die Silberproduktion nicht vom Silberpreis bestimmt wird, sondern von den Investitionszyklen bei Basismetallen.

4. Von zyklischer Knappheit zu struktureller Engpass

Rückblickend hat Silber zwar schon Bullenmärkte erlebt, doch die früheren Phasen waren meist Produkte der Finanzzyklen.

Anders seit 2021: Der Silbermarkt weist seit mehreren Jahren eine physische Angebots-Nachfrage-Lücke auf.

Laut „World Silver Survey 2025“ lag die durchschnittliche jährliche Angebots-Nachfrage-Lücke 2021–2024 bei etwa 150–200 Millionen Unzen, insgesamt fast 800 Millionen Unzen.

Und die sichtbaren Lagerbestände sind selbst knapp. Derzeit können weltweit nur Lagerbestände für etwa 1–1,5 Monate Verbrauch bereitstellen, deutlich weniger als die üblicherweise angenommene 3-Monats-Sicherheitslinie bei Rohstoffen.

Wenn große Mengen Silber in Photovoltaikmodule, elektrische Geräte und Infrastruktur fließen, ist es äußerst schwierig, diese wieder in den freien Markt zurückzuführen.

5. Silber ist nicht mehr nur das Schatten-Gold

Silber ist nicht plötzlich knapp geworden, sondern erfüllt erstmals gleichzeitig drei Bedingungen:

Die Nachfrage ist groß und dauerhaft

Die wichtigsten Verwendungszwecke sind kaum ersetzbar

Das Angebot wächst äußerst begrenzt

Früher traten diese drei Punkte nie gleichzeitig auf.

Während der Markt Silber noch als „Arme-Leute-Gold“ verstand, beginnt die Industrie, es anhand der Schlüssel-Funktionsmaterialien neu zu bewerten.

Silber wird zwar weiterhin schwanken, aber sicher ist: Es ist nicht mehr nur das Schatten-Gold.

Und genau das ist die tiefgreifendste, auch am leichtesten unterschätzte Veränderung in dieser Marktphase.