1. Margenkrise im Krypto-Mining

Im November 2025 gab Marathon Digital Holdings (MARA) in seinem Finanzbericht für das dritte Quartal eine strategische Neuausrichtung bekannt: Das Unternehmen erklärte, „künftig einen Teil der neu geschürften Bitcoins zu verkaufen, um den Betriebsmitteleinsatz zu unterstützen“. Diese Maßnahme unterstreicht den aktuellen Druck auf die Gewinnmargen im Krypto-Mining.

Zeitgleich veröffentlichte ein weiterer Mining-Riese, Riot Platforms (RIOT), ein Update zu Produktion und Betrieb für Oktober 2025: Im Berichtsmonat wurden insgesamt 437 Bitcoins produziert – ein Rückgang um 2% gegenüber dem Vormonat und 14% im Jahresvergleich – und 400 Bitcoins verkauft. Bereits im April 2025 hatte RIOT 475 Bitcoins veräußert – der erste Verkauf eigener BTC seit Januar 2024.

RIOT hatte lange eine „HODL“-Strategie verfolgt und hielt die meisten Bitcoins, um von Kurssteigerungen zu profitieren. Doch nach der Halbierung der Blockbelohnung hat auch RIOT begonnen, flexiblere Finanzierungsstrategien zu verfolgen. Der CEO erklärte, dass durch BTC-Verkäufe der Bedarf an Eigenkapitalfinanzierungen sinke und somit die Verwässerung bestehender Aktionäre begrenzt werde. Dies zeigt: Selbst führende Miner mit HODL-Strategie müssen je nach Markt- und Betriebslage Teile ihrer Bitcoin-Produktion verkaufen, um die Liquidität zu sichern.

Ein Blick auf Kurs- und Hashrate-Daten zeigt: Die Mining-Gewinne werden zunehmend unter Druck gesetzt. Ende 2025 kletterte die Netzwerk-Hashrate auf ein Rekordhoch von 1,1 ZH/s. Zeitgleich fiel der Bitcoin-Preis auf rund 81.000 US-Dollar, der Hashpreis (Hashrate-Preis) sank unter 35 USD/PH/s, während die Median-Hashkosten bei 44,8 USD/PH/s lagen – Zeichen verschärften Wettbewerbs und schrumpfender Margen: Selbst effizienteste Miner erreichen nur noch die Gewinnschwelle.

Während die Margenerträge im Mining sinken, bleiben fixe Strom- und Finanzierungskosten hoch. Trotz beschleunigtem Einstieg mancher Miner in KI und High Performance Computing (HPC) sehen sich viele Unternehmen mit Liquiditätsengpässen und Überlebensdruck konfrontiert. In dieser Situation ist effiziente Steuerplanung eine Schlüsselstrategie, um Finanzdruck zu mindern und den dauerhaften Betrieb zu sichern. Im Folgenden beleuchten wir am Beispiel der USA, ob und wie Steueroptimierung die operative Belastung von Minern wirksam senken kann.

2. Steuerliche Belastung von Krypto-Minern: Das Beispiel USA

2.1 Unternehmenssteuerliche Rahmenbedingungen

In den USA gibt es zwei gängige Unternehmensformen: Durchleitungsunternehmen (Pass-Through Entities) und C-Corporations (C-Kapitalgesellschaften). Nach US-Steuerrecht werden bei Durchleitungsunternehmen Gewinne direkt an die Anteilseigner weitergegeben und auf persönlicher Ebene mit dem individuellen Steuersatz besteuert (Ebenenbesteuerung). Bei C-Corporations erfolgt zunächst eine Besteuerung auf Unternehmensebene mit einem festen Satz von 21%, Dividenden an Anteilseigner werden zusätzlich auf persönlicher Ebene besteuert (Doppelbesteuerung).

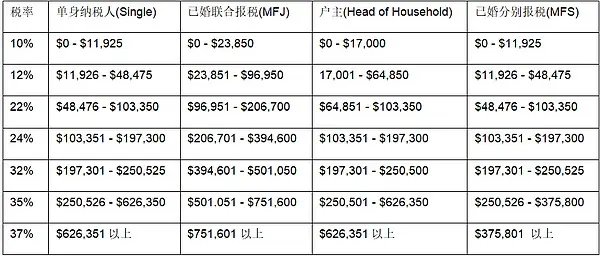

Im Detail zählen Einzelunternehmen (Sole Proprietorship), Personengesellschaften (Partnership), S-Corporations und die meisten Limited Liability Companies (LLC) zu den Durchleitungsunternehmen, die keine föderale Körperschaftssteuer zahlen. Deren Gewinne werden als gewöhnliches Einkommen auf persönlicher Ebene mit Sätzen bis zu 37% versteuert (siehe Grafik).

Tabelle 1: US-Bundessteuersätze und -stufen für gewöhnliches Einkommen 2025

Kryptowährungen gelten als Vermögenswerte, deren Mining-Einnahmen und Veräußerungsgewinne steuerpflichtig bleiben, wobei die Steuerlast je nach Steuersubjekt variiert:

(1) Ist der Miner ein Durchleitungsunternehmen, fällt keine Körperschaftssteuer an, wohl aber müssen die Anteilseigner ihren Gewinnanteil als persönliches Einkommen versteuern. Erträge aus Mining, Staking und Airdrops gelten als gewöhnliches Einkommen (Steuersatz 10–37%), Veräußerungsgewinne unterliegen – je nach Haltedauer – der Kapitalertragsteuer. Bei einer Haltedauer ≤1 Jahr werden Gewinne als kurzfristige Kapitalerträge zum individuellen Steuersatz (10–37%) besteuert; bei >1 Jahr gilt der langjährige Kapitalertragsteuersatz von 0%, 15% oder 20% je nach steuerpflichtigem Einkommen (siehe Grafik).

Tabelle 2: US-Steuersätze und -stufen für langfristige Kapitalerträge

(2) Ist der Miner eine C-Corporation, sind 21% Bundes-Körperschaftsteuer sowie ggf. Bundesstaatensteuer fällig. Einnahmen aus Mining, Staking, Airdrops etc. werden zum Marktwert als Umsatz verbucht, Veräußerungsgewinne (unabhängig von der Haltedauer) ebenfalls als Unternehmensgewinn erfasst, abzüglich Kosten und Ausgaben zum Körperschaftsteuersatz von 21% plus Bundesstaatensteuer. Erfolgt eine Dividendenausschüttung, wird diese erneut auf Anteilseignerebene besteuert (Doppelbesteuerung).

2.2 Die Herausforderung der Mehrfachbesteuerung

Große, börsennotierte oder börsenambitionierte Miner wie MARA, RIOT, Core Scientific etc. setzen in den USA fast durchgehend auf die C-Corporation. Kleine oder neue Miner bevorzugen meist Durchleitungsstrukturen.

Unterschiedliche Finanzierungsbedarfe, Cash-Management- und Steuerüberlegungen führen zu unterschiedlichen Strukturen. Krypto-Mining ist kapitalintensiv, Unternehmen im Expansionsmodus benötigen einbehaltene Gewinne, was die C-Corporation-Struktur begünstigt (keine sofortige Steuerlast für Anteilseigner, keine Cash-Abflüsse durch Steuerzahlungen auf nicht ausgeschüttete Gewinne). Viele LLCs sind als Durchleitungsunternehmen strukturiert, was in der Startphase steuerliche Flexibilität bietet (Besteuerung als Partnership oder S-Corp zur Steueroptimierung); mit steigendem Kapitalbedarf kann später eine Umwandlung zur C-Corporation erfolgen. Daher wählen viele Startups zunächst LLC und wechseln mit dem Wachstum zur C-Corporation.

Unabhängig von der Struktur stehen alle Miner vor Mehrfachbesteuerung. Durchleitungsunternehmen leiten Gewinne an Anteilseigner weiter, Mining-Erlöse gelten sofort als steuerpflichtiges Einkommen, Veräußerungsgewinne werden zusätzlich besteuert – eine doppelte Belastung auf Anteilseignerebene. Bei C-Corporations werden Mining-Einnahmen als Unternehmensgewinn erfasst und zunächst besteuert, Dividenden unterliegen einer zweiten Steuerstufe. Durch gezielte Steuerplanung können Miner jedoch ihre Steuerlast legal reduzieren und so ihre Wettbewerbsfähigkeit trotz sinkender Margen stärken.

3. Möglichkeiten der Steueroptimierung für Krypto-Miner

Auch in den USA bieten sich Minern verschiedene Wege zur Steueroptimierung.

3.1 Nutzung der Abschreibung von Mining-Hardware zur Optimierung der Steuerlast

Mit dem „One Big Beautiful Bill Act“ („Großer und Schöner Gesetzesentwurf“) wurde 2025 in den USA die 100%-Sofortabschreibung nach §168(k) IRC wieder eingeführt. Sie erlaubt Steuerpflichtigen, im Jahr der Anschaffung von Mining-Geräten oder Servern die gesamten Kosten als Betriebsausgabe geltend zu machen und so das zu versteuernde Einkommen zu senken. Ursprünglich galt die 100%-Abschreibung von 2018 bis 2022, wurde dann jährlich reduziert und sollte 2027 auslaufen. Das neue Gesetz verlängert die 100%-Regel für nach dem 19. Januar 2025 bis vor dem 1. Januar 2030 angeschaffte und in Betrieb genommene qualifizierte Güter. Zusätzlich wird der Höchstbetrag zur Sofortabschreibung nach §179 von 1 Mio. auf 2,5 Mio. USD angehoben. Das ermöglicht Minern, Anschaffungskosten für Mining-Hardware, Strominfrastruktur und Kühlsysteme im ersten Jahr voll abzuschreiben, was die Steuerlast und Liquiditätsbelastung deutlich senkt. Neben der Steuerersparnis erhöht die Sofortabschreibung auch den Barwert der Mittel.

Allerdings erfordert die Nutzung der Sofortabschreibung eine sorgfältige Kostenplanung, um Verluste und vortragsfähigen Verlust (NOL) sinnvoll zu nutzen. Beispiel: Ein Miner erwirtschaftet 2024 Einnahmen von 400.000 USD und kauft Mining-Geräte für 500.000 USD. Werden die Kosten voll abgeschrieben, ergibt sich ein bilanzieller Verlust von 100.000 USD (NOL). In diesem Fall fällt keine Steuer an, aber es können auch keine Gewinne entnommen oder ausgeschüttet werden. Der NOL kann im Folgejahr nur bis zu 80% des steuerpflichtigen Einkommens angerechnet werden. Daher ist die Sofortabschreibung in schwachen Jahren nicht immer optimal.

( 3.2 Gezielte Cross-Border-Strukturen zur Optimierung von Kapitalerträgen

Die Kryptobesteuerung unterscheidet sich international deutlich. In den USA sind sowohl gelegentliche Verkäufe als auch regelmäßiger Handel oder Geschäftstätigkeit steuerpflichtig, sofern Gewinne anfallen. Dieses „Jeder Gewinn ist steuerpflichtig“-Prinzip belastet US-Miner besonders. In Singapur und Hongkong ist die Steuerpolitik deutlich günstiger: Hier fällt auf nicht-gewerbliche Kapitalerträge aus Krypto weder für Privatleute noch Unternehmen Steuer an. Nur bei gewerbsmäßigem Handel oder Geschäftsbetrieb sind Erträge mit Unternehmens- oder Einkommensteuer zu versteuern. Die Körperschaftsteuer beträgt in Singapur ca. 17%, in Hongkong 16,5%. Für Vielhändler ist dies immer noch günstiger als die US-Bundessteuer von 21%.

Tabelle 3: Steuervergleich USA, Hongkong, Singapur

![])https://img-cdn.gateio.im/webp-social/moments-2aa6475e418942315b57c712e7d2c70a.webp(

Durch Nutzung dieser Unterschiede können US-Miner über Cross-Border-Strukturen ihre Steuerlast legal senken. Beispiel: Ein US-Bitcoin-Miner gründet eine Tochtergesellschaft in Singapur, verkauft seine BTC zum Marktpreis an diese und die Tochtergesellschaft verkauft anschließend global weiter. So fällt US-Steuer nur auf die initialen Mining-Erlöse an, Wertsteigerungen der BTC werden (bei entsprechender Gestaltung) in Singapur als steuerfreier Kapitalgewinn realisiert. Der steuerliche Vorteil liegt darin, Wertzuwächse von Hochsteuerjurisdiktionen in Niedrig- oder Nullsteuergebiete zu verlagern und so die Nettorendite zu maximieren.

) 3.3 Nutzung des Mining-Hardware-Hosting-Leasing-Modells zur Steuer- und Substanzoptimierung

Das Hosting-Leasing-Modell ist im Krypto-Mining weit verbreitet: Eigentum an der Hardware und operative Mining-Aktivität werden auf unterschiedliche Einheiten verteilt, was Ressourcen effizienter einsetzt und Gewinne verteilt. Beispielsweise kauft, hält und vermietet eine Offshore-Gesellschaft in einem Niedrigsteuerland die Mining-Hardware, während eine US-Gesellschaft das operative Mining übernimmt und Miete oder Gebühren zahlt. In diesem Fall profitiert der Offshore-Eigentümer von niedrigeren Steuern auf seine Einnahmen. Das Modell hat einen echten wirtschaftlichen Hintergrund und bietet Raum für steuerliche Optimierung.

Wichtig dabei: Die Offshore-Gesellschaft muss wirtschaftliche Substanz haben, tatsächlich Eigentümer der Hardware sein und die Miete zu marktüblichen Konditionen berechnen.

4. Fazit

Sinkende Mining-Margen und diverse externe Faktoren leiten weltweit eine neue Phase für das Krypto-Mining ein. Steuerliche Planung ist in dieser Situation nicht länger ein optionales Finanzierungsinstrument, sondern kann zur Schlüsselstrategie werden, um Kapitalgesundheit und Wettbewerbsfähigkeit von Mining-Unternehmen zu sichern. Durch systematische Steuerplanung, angepasst auf Geschäftsmodell, Ertragsstruktur und Kapitalbedarf, und unter Einhaltung regulatorischer Vorgaben, können Miner ihre Steuerlast in einen Wettbewerbsvorteil verwandeln und so die Basis für nachhaltiges Wachstum schaffen.