Verfasst von: imToken

“Der Derivate sind der heilige Gral von DeFi”, bezüglich der Tatsache, dass On-Chain-PERP-Protokolle das Ticket für die zweite Hälfte von DeFi sind, wurde bereits im Jahr 2020 ein Konsens im Markt erzielt.

Die Realität ist jedoch, dass perp DEX in den letzten 5 Jahren, sowohl in Bezug auf Leistung als auch auf Kosten, immer wieder schwierige Kompromisse zwischen “Leistung” und “Dezentralisierung” eingehen musste. In der Zwischenzeit hat das AMM-Modell, vertreten durch GMX, zwar genehmigungsfreie Trades ermöglicht, kann jedoch in Bezug auf Handelsgeschwindigkeit, Slippage und Tiefe nicht mit CEX konkurrieren.

Bis zur Einführung von Hyperliquid, das mit seiner einzigartigen On-Chain-Orderbuch-Architektur ein vergleichbares flüssiges Erlebnis wie CEX auf einer vollständig selbstverwalteten Blockchain bietet, hat der kürzlich verabschiedete HIP-3-Vorschlag sogar die Mauern zwischen Crypto und TradFi niedergerissen und unendliche Möglichkeiten für den Handel mit weiteren Vermögenswerten auf der Blockchain eröffnet.

Dieser Artikel wird auch die Funktionsweise von Hyperliquid, die Einnahmequellen, objektiv die potenziellen Risiken analysieren und die revolutionären Variablen untersuchen, die es in den DeFi-Derivatebereich bringt.

perp DEX Rennstrecke der Wiedergeburt

Leverage ist das Kernvokabular der Finanzen. In reifen Finanzmärkten übersteigt der Derivatehandel in Bezug auf Liquidität, Kapitalvolumen und Handelsgröße den Spotmarkt bei weitem. Schließlich kann durch Margin- und Hebelmechanismen mit begrenztem Kapital ein größerer Marktumfang bewegt werden, um vielfältige Bedürfnisse wie Hedging, Spekulation und Ertragsmanagement zu erfüllen.

Die Krypto-Welt hat diese Regel zumindest im Bereich der CEX bestätigt. Bereits im Jahr 2020 begann der Derivatehandel, insbesondere mit Futures, die Spotmärkte zu ersetzen und wurde allmählich zum dominierenden Markt.

Coinglass-Daten zeigen, dass das tägliche Handelsvolumen der Top-CEX-Futures in den letzten 24 Stunden bereits Hunderte von Milliarden Dollar erreicht hat, Binance sogar über 130 Milliarden Dollar hinausgegangen ist.

Quelle: Coinglass

Im Vergleich dazu ist das on-chain Perpetual DEX ein langer Weg, der fünf Jahre gedauert hat. In dieser Zeit hat dYdX durch ein on-chain Orderbuch eine zentralisierte Erfahrung angestrebt, steht jedoch vor Herausforderungen bei der Balance zwischen Leistung und Dezentralisierung. Das AMM-Modell, vertreten durch GMX, hat zwar genehmigungsfreie Transaktionen ermöglicht, bleibt jedoch in Bezug auf Transaktionsgeschwindigkeit, Slippage und Tiefe weit hinter CEX zurück.

Tatsächlich hat der plötzliche Zusammenbruch von FTX Anfang November 2022 eine Zeit lang auch die On-Chain-Derivateprotokolle wie GMX und dYdX stimuliert, was zu einem Anstieg des Handelsvolumens und der Anzahl neuer Benutzer führte. Doch aufgrund der Marktbedingungen, der On-Chain-Handelsleistung, der Handelsliquidität und der Handelsarten sowie des gesamten Handelserlebnisses fiel die gesamte Branche schnell wieder in die Stille.

Im Grunde genommen, sobald die Nutzer feststellen, dass sie beim Handel auf der Blockchain dasselbe Liquidationsrisiko tragen müssen, jedoch nicht die Liquidität und das Erlebnis auf CEX-Niveau erhalten, wird ihr Migrationswunsch natürlich auf null sinken.

Das entscheidende Problem ist also nicht, ob es eine Nachfrage nach “On-Chain-Derivaten” gibt, sondern dass es immer noch an einer Produktform mangelt, die sowohl einen Wert bieten kann, den CEX nicht ersetzen kann, als auch Leistungsengpässe löst.

Der Marktplatz hat eine sehr klare Lücke: DeFi benötigt ein Perp-DEX-Protokoll, das ein echtes CEX-Niveau an Erfahrung bieten kann.

Vor diesem Hintergrund bringt das Erscheinen von Hyperliquid eine neue Variable in die gesamte Szene. Weniger bekannt ist, dass Hyperliquid zwar erst in diesem Jahr offiziell aus dem Schatten trat und in den Fokus vieler Benutzer gelangte, es jedoch bereits 2023 auf den Markt kam und in den letzten zwei Jahren kontinuierlich iteriert und angesammelt hat.

Ist Hyperliquid die ultimative Form eines „On-Chain-CEX“?

Angesichts des langfristigen Dilemmas „Leistung vs. Dezentralisierung“ im Bereich der perp DEX ist das Ziel von Hyperliquid ganz klar – die nahtlose Erfahrung von CEX direkt auf der Blockchain nachzubilden.

Dafür wählte es einen radikalen Weg, der nicht auf den Leistungsbeschränkungen bestehender Public Chains basiert, sondern eine eigene L1-Anwendungskette auf der Grundlage des Arbitrum Orbit-Technologiestacks erstellt und ein vollständig on-chain betriebenes Orderbuch sowie eine Matching-Engine darauf implementiert.

Das bedeutet, dass alle Handelsphasen von der Bestellung über die Ausführung bis zur Abwicklung transparent auf der Chain ablaufen und gleichzeitig eine Verarbeitungsgeschwindigkeit im Millisekundenbereich erreicht wird. Daher sieht Hyperliquid in seiner Architektur mehr wie eine „vollständig on-chain Version“ von dYdX aus, die nicht mehr auf jegliche Off-Chain-Ausführungen angewiesen ist und das Ziel verfolgt, die ultimative Form eines „on-chain CEX“ zu erreichen.

Die Wirkung dieser radikalen Linie ist sofort spürbar.

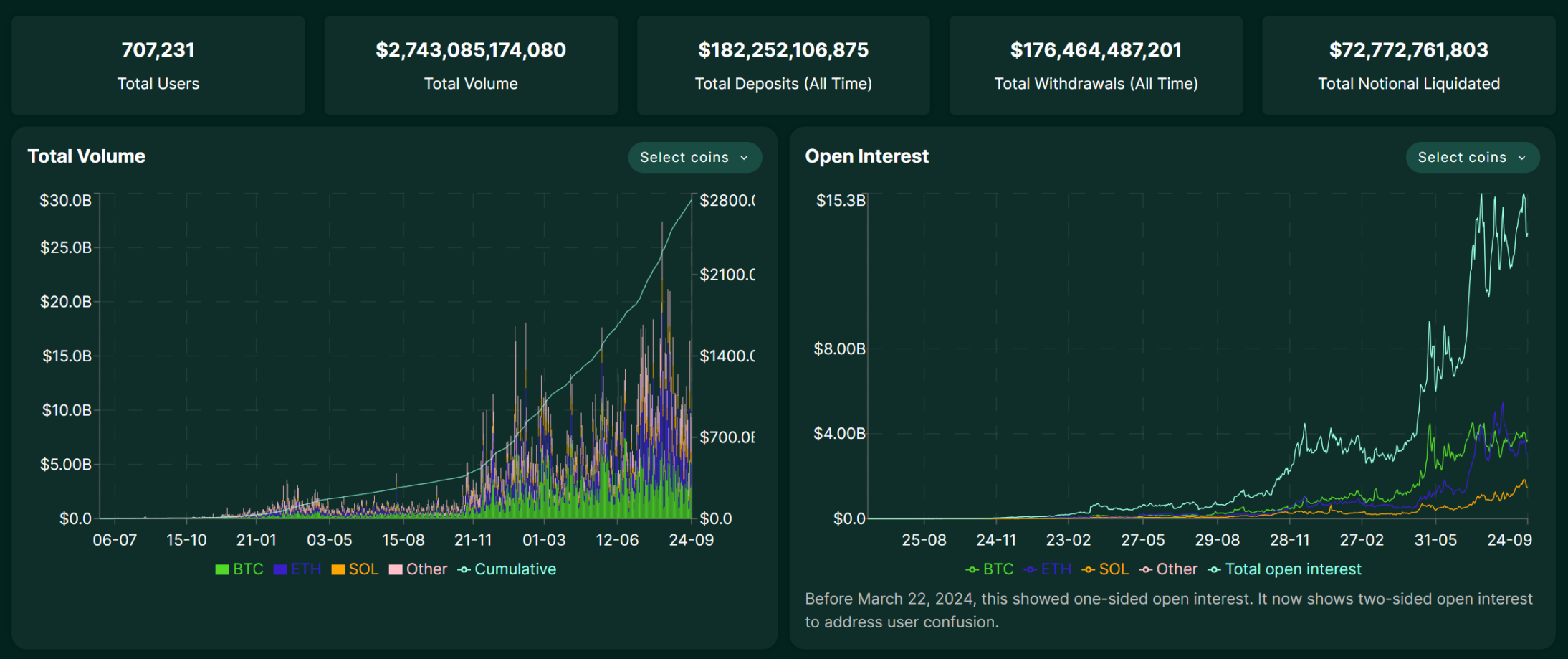

Seit Anfang dieses Jahres ist das tägliche Handelsvolumen von Hyperliquid kontinuierlich gestiegen und erreichte zeitweise 20 Milliarden US-Dollar. Bis zum 25. September 2025 hat das kumulierte Handelsvolumen bereits 2,7 Billionen US-Dollar überschritten, und sein Umsatzvolumen übersteigt sogar das der meisten zweitklassigen CEX. Dies zeigt deutlich, dass es nicht an der Nachfrage nach On-Chain-Derivaten mangelt, sondern dass es an Produkten mangelt, die wirklich an die Eigenschaften von DeFi angepasst sind.

Quelle: Hyperliquid

Natürlich hat ein so starkes Wachstum auch schnell seine ökologische Anziehungskraft mit sich gebracht. Vor kurzem führte der Bietkrieg um die USDH-Emissionsrechte, den HyperLiquid ausgelöst hat, dazu, dass Schwergewichte wie Circle, Paxos und Frax Finance öffentlich um den Sieg kämpften (siehe auch den Artikel “Wo liegt der Dreh- und Angelpunkt der DeFi-Stablecoins, angefangen bei USDH von HyperLiquid?”).

Allerdings ist es nicht das Ziel von Hyperliquid, lediglich die Erfahrung von CEX zu reproduzieren. Der kürzlich verabschiedete HIP-3-Vorschlag hat einen unbefugten, von Entwicklern bereitgestellten Markt für unbefristete Verträge in die grundlegende Infrastruktur eingeführt. Zuvor konnten nur die Mitglieder des Kernteams Handels Paare einführen, aber jetzt kann jeder Benutzer, der 1 Million HYPE staked, direkt seinen eigenen Markt auf der Blockchain bereitstellen.

Kurz gesagt, HIP-3 ermöglicht es, auf Hyperliquid ohne Genehmigung Märkte für Derivate von beliebigen Assets zu erstellen und zu starten. Dies bricht die bisherigen Einschränkungen auf, dass Perp DEX nur mit den gängigsten Kryptowährungen gehandelt werden konnte. Im Rahmen von HIP-3 könnten wir in Zukunft möglicherweise Folgendes auf Hyperliquid sehen:

- Aktienmarkt: Handeln Sie mit führenden Vermögenswerten der globalen Finanzmärkte wie Tesla (TSLA), Apple (AAPL);

- Rohstoffe und Devisen: Handeln Sie mit traditionellen Finanzprodukten wie Gold (XAU), Silber (XAG) oder Euro / US-Dollar (EUR/USD);

- Vorhersagemarkt: Wetten auf verschiedene Ereignisse, wie zum Beispiel “Wird die Fed das nächste Mal die Zinsen senken?”, “Der Bodenpreis eines bestimmten Blue-Chip-NFTs” usw.;

Dies wird zweifellos die Asset-Klassen und potenziellen Nutzergruppen von Hyperliquid erheblich erweitern und die Grenzen zwischen DeFi und TradFi verwischen. Mit anderen Worten, es ermöglicht globalen Nutzern, in einer dezentralen und genehmigungsfreien Weise auf die Kernanlagen und Finanzspielarten der traditionellen Welt zuzugreifen.

Was ist die andere Seite der Münze?

Obwohl die hohe Leistung und das innovative Modell von Hyperliquid aufregend sind, gibt es auch nicht zu vernachlässigende Risiken, insbesondere da es noch nicht durch eine große Krise “Stresstest” gegangen ist.

Das Problem der Cross-Chain-Brücke steht ganz oben auf der Agenda, es ist das am meisten diskutierte Thema in der Community. Hyperliquid verbindet sich über eine Cross-Chain-Brücke, die von einer 3/4 Multi-Signatur kontrolliert wird, mit dem Hauptnetz, was auch einen zentralisierten Vertrauenspunkt darstellt. Wenn diese Signaturen aufgrund von unvorhergesehenen Ereignissen (z. B. Verlust des privaten Schlüssels) oder böswilligem Verhalten (z. B. absichtliche Zusammenarbeit) Probleme aufweisen, wird die Sicherheit der Vermögenswerte aller Benutzer in der Cross-Chain-Brücke direkt bedroht.

Zweitens gibt es das Risiko der Treasury-Strategie, da die Erträge des HLP-Tresors nicht garantiert sind. Wenn die Strategie des Market Makers unter bestimmten Marktbedingungen Verluste erleidet, wird auch das eingezahlte Kapital im Tresor reduziert. Während die Nutzer von den hohen Renditeerwartungen profitieren, müssen sie auch das Risiko eines Strategieversagens tragen.

Gleichzeitig als On-Chain-Protokoll sieht sich Hyperliquid ebenfalls mit den üblichen DeFi-Risiken wie Smart Contract-Schwachstellen, fehlerhaften Preisdaten von Orakeln und der Liquidation von Nutzern im Margin-Handel konfrontiert. Tatsächlich hat die Plattform in den letzten Monaten mehrfach unter großflächigen extremen Liquidationsereignissen gelitten, die durch böswillige Manipulationen der Preise bestimmter kleiner Marktkapitalisierungs-Token verursacht wurden, was auf Mängel in der Risikokontrolle und Marktaufsicht hinweist.

Und objektiv betrachtet gibt es ein weiteres Problem, das viele Menschen nicht auf dem Schirm haben, nämlich dass Hyperliquid als eine schnell wachsende Plattform bisher noch nicht die Prüfung durch große Compliance-Überprüfungen oder schwerwiegende Sicherheitsvorfälle bestanden hat. In einer Phase, in der sich eine Plattform schnell ausdehnt, werden die Risiken oft vom Glanz des schnellen Wachstums verdeckt.

Insgesamt ist die Geschichte der perp DEX noch lange nicht zu Ende.

Hyperliquid ist nur der Anfang. Sein schneller Aufstieg beweist sowohl die echte Nachfrage nach On-Chain-Derivaten als auch die Machbarkeit, Leistungsengpässe durch architektonische Innovationen zu überwinden. HIP-3 erweitert die Vorstellungskraft sogar auf Aktien, Gold, Devisen und sogar Vorhersagemärkte und lässt die Grenze zwischen DeFi und TradFi zum ersten Mal wirklich verschwommen erscheinen.

Obwohl hohe Renditen immer mit hohen Risiken verbunden sind, wird die Anziehungskraft des DeFi-Derivate-Segments aus makroökonomischer Sicht nicht durch die Risiken eines einzelnen Projekts gemindert. In Zukunft könnte es durchaus neue Projekte geben, die Hyperliquid/Aster als führende On-Chain-Derivateprojekte ablösen. Daher sollten wir, solange wir an den Reiz und die Vorstellungskraft des DeFi-Ökosystems und des Derivate-Segments glauben, ähnlichen Vorreitern ausreichend Aufmerksamkeit schenken.

Vielleicht wird es in einigen Jahren, wenn wir zurückblicken, eine ganz neue historische Gelegenheit sein.