لماذا تدخل البنك المركزي فجأة لضبط سعر الصرف؟

المؤلف: با九灵، قناة ووشياوبو

عندما يتجه سعر صرف اليوان الصيني نحو التقدّم بسرعة، أخيرًا تدخل البنك المركزي بشكل مباشر للحفاظ على استقرار سعر الصرف.

في 27 فبراير 2026، الساعة الثامنة صباحًا، أصدر بنك الشعب الصيني إعلانًا: لتعزيز تطور سوق الصرف الأجنبي، ودعم الشركات في إدارة مخاطر سعر الصرف، قرر بدءًا من 2 مارس 2026، خفض معدل احتياطي مخاطر الصرف للأعمال الآجلة من 20% إلى 0%.

البيان موجز، لكنه يحقق تأثيرًا فوريًا. سعر صرف اليوان الخارج من السوق من 6.839 يوان مقابل الدولار الأمريكي، انخفض بسرعة بنسبة 0.3%، وبلغ أدنى مستوى عند 6.859، مما وضع حدًا لتواصل ارتفاع اليوان، وكأنه ضغط على زر التوقف.

فما هو بالضبط معدل احتياطي مخاطر الصرف للأعمال الآجلة؟ وكيف ستؤثر هذه السياسة على سعر الصرف، وأموال المستثمرين، وشركات الاستيراد والتصدير؟

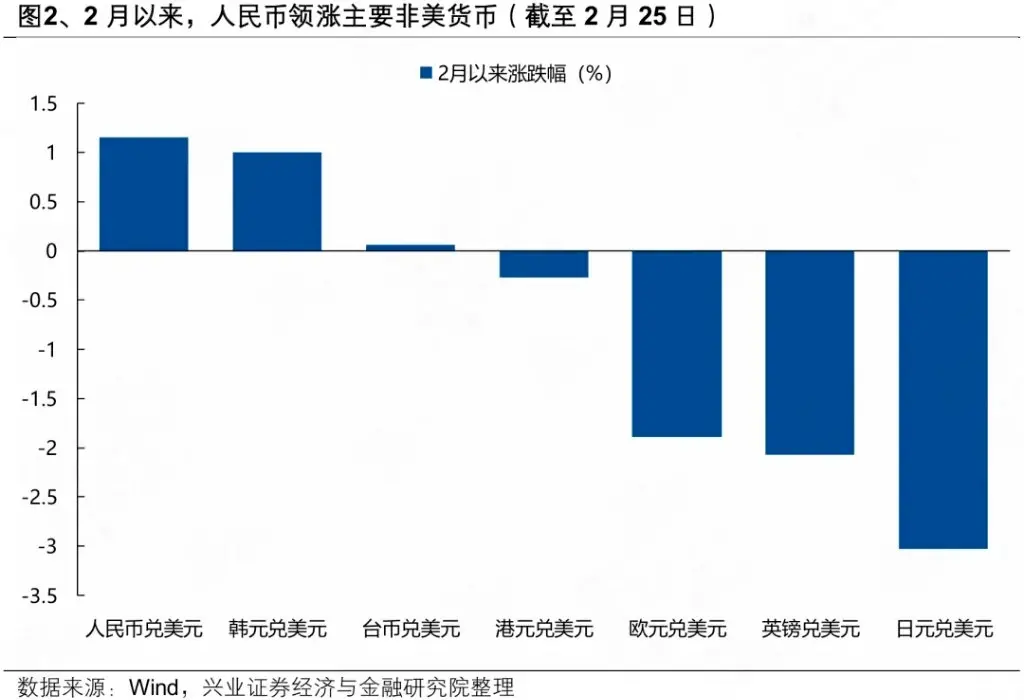

ارتفاع سعر صرف اليوان بشكل جنوني

لفهم هذه السياسة، يجب أن نبدأ من سبب تدخل البنك المركزي.

منذ ديسمبر الماضي، عندما تجاوز سعر صرف اليوان 7 مقابل الدولار، دخل سعر الصرف في وضع تسريع. بعد عطلة عيد الربيع، خلال ثلاثة أيام تداول فقط، ارتفع سعر الصرف بأكثر من 800 نقطة، وفي 26 فبراير 2026، تجاوزت الزيادة السنوية خلال التداول 2%.

أسباب ارتفاع اليوان ليست معقدة.

أولًا، العوامل الخارجية، حيث أن تراجع الدولار المستمر هو المحرك الرئيسي.

مع بدء دورة خفض الفائدة من قبل الاحتياطي الفيدرالي، توقع السوق أن يواصل الدولار تراجعه، ومع عوامل أخرى، استمر مؤشر الدولار في الضعف، من 100 العام الماضي إلى 95.5 في يناير هذا العام.

ثانيًا، العوامل الداخلية. مرونة الاقتصاد الصيني أسست لارتفاع اليوان. ترقية هيكل الصادرات، تعزيز تنافسية الصناعة، والحفاظ على فائض الحساب الجاري، كلها عوامل تدعم أساسيات اليوان. تظهر البيانات أن فائض التجارة في الصين بلغ 1.19 تريليون دولار في 2025، مما يمنح العديد من شركات التصدير كميات هائلة من العملات الأجنبية بالدولار.

عندما بدأت هذه الشركات، مع قدوم عيد الربيع، في “تسوية العملات” — ببيع الدولار وشراء اليوان — أدى ذلك إلى مزيد من ارتفاع اليوان.

تداخل العوامل الداخلية والخارجية، ونتيجة لذلك، نشأت ما يُعرف بـ"تأثير الدورة المواتية": تراجع الدولار يؤدي إلى مزيد من عمليات التسوية، والتسوية تدفع إلى ارتفاع إضافي، مما يشكل رد فعل إيجابي.

يعتقد وانغ تشينغ، كبير المحللين الاقتصاديين في شركة دونغفان جينتشينغ، أن ارتفاع سعر صرف اليوان خارج السوق، مع ارتفاع معنويات السوق، يعزز من زخم ارتفاع اليوان.

ومع ذلك، فإن هدف السيطرة على سعر الصرف من قبل البنك المركزي هو: الاعتماد على العرض والطلب في السوق، وتعزيز التوقعات لتوجيه السوق، ومنع تجاوزات سعر الصرف، والحفاظ على استقرار سعر صرف اليوان عند مستوى متوازن ومعقول.

إذا خرج سعر صرف اليوان عن أساسياته وحدث ارتفاع أو انخفاض مفاجئ، فإن أدوات تنظيم السوق ستتدخل بحزم، وتصدر إشارات واضحة للسياسات، لمنع ارتفاع اليوان بسرعة مفرطة.

بالنسبة للبعض، أن يكون اليوان أكثر قيمة هو أمر جيد، لكن بالنسبة لشركات التصدير، فإن الوضع عكس ذلك تمامًا.

في عام 2025، ساهمت الصادرات الصافية في النمو الاقتصادي بنسبة 32.7%. إذا ارتفع سعر اليوان بسرعة أو بشكل كبير، فإن تأثير ذلك على شركات التصدير سيظهر تدريجيًا.

كشفت وسائل الإعلام، بعد دراسة عدة شركات مدرجة تعمل في مجال التصدير، أن ارتفاع سعر صرف اليوان قد أثر بشكل كبير على أعمالها.

على سبيل المثال، شركة مدرجة في مجال التنقل الذكي، في الربع الرابع من 2025، كان تأثير صرف العملة على الشركة بقيمة 130 مليون يوان، وعلى الرغم من أن الشركة استخدمت أدوات التحوط لإدارة المخاطر، وحققت أرباحًا من التحوط بقيمة 53 مليون يوان، إلا أن صافي الأرباح انخفض بمقدار 70 إلى 80 مليون يوان.

قال غوان تاو، كبير الاقتصاديين في بنك الصين، إن الشركات المحلية التي تتلقى مدفوعات بالدولار ستتكبد خسائر من تحويل العملات بسبب ارتفاع اليوان. وتطور ارتفاع سعر الصرف الاسمي الثنائي لليوان إلى ارتفاع سعر الصرف الفعلي الحقيقي، مما سيؤثر على قدرة الشركات التنافسية في التصدير.

وفي هذا السياق، أخرج البنك المركزي أدواته، وقدم “معدل احتياطي مخاطر الصرف للأعمال الآجلة”.

البنك المركزي يفتح صندوق أدواته

لفهم هذه الأداة، نحتاج إلى شرح أربعة مفاهيم رئيسية: تسوية العملات، بيع العملات، الأعمال الآجلة لبيع العملات، واحتياطي مخاطر الصرف.

تسوية العملات تعني أن الشركات والأفراد يبيعون العملات الأجنبية التي بحوزتهم للبنك مقابل يوان، بينما بيع العملات يعني أن الشركات والأفراد يشترون العملات الأجنبية من البنك مقابل اليوان.

أما الأعمال الآجلة لبيع العملات، فهي نوع من أدوات التحوط التي تقدمها البنوك للشركات، بهدف تجنب مخاطر تقلبات سعر الصرف. عادة، تفضل الشركات المصدرة عبر أدوات مثل البيع الآجل أو الخيارات، لتثبيت سعر الصرف مسبقًا. الشركات لا تشتري العملات فورًا، وإنما تقوم البنوك بشراء العملات الأجنبية في السوق الفورية، مما يؤثر على سعر الصرف الفوري.

أما احتياطي مخاطر الصرف، فبدأ مع “إصلاح سعر الصرف في 11 أغسطس 2015”.

لمواجهة تقلبات سعر الصرف الكبيرة آنذاك، أطلق البنك المركزي مجموعة من الأدوات المبتكرة، ومن بينها “احتياطي مخاطر الصرف”. ينص على أن البنوك يجب أن تودع نسبة معينة من رأس مالها كضمان عند إجراء عمليات صرف العملات الأجنبية.

كيف يساهم هذا الأدوات في “خفض حرارة” اتجاه اليوان؟ هذا يتطلب فهم سلسلة من عمليات النقل والتأثير.

أولًا، وفقًا لنظام احتياطي مخاطر الصرف، كل عملية بيع آجل للعملة تتطلب من البنك أن يودع جزءًا من الأموال في البنك المركزي، وكون هذا المبلغ لا يحقق فائدة، فإن ذلك يمثل تكلفة عالية على البنك عند إجراء عمليات البيع الآجل.

الآن، بعد أن خفض البنك المركزي معدل احتياطي مخاطر البيع الآجل، لم يعد على البنوك تجميد أموال بدون فائدة، وتكلفة العمليات تنخفض بشكل كبير.

مع انخفاض تكاليف العمليات، يصبح شراء العملات الأجنبية في الآجل أرخص، مما يزيد من حماس الشركات المستوردة لإجراء عمليات شراء آجلة.

وبالتالي، يوقع المزيد من الشركات والبنوك على عقود البيع الآجل، ولتغطية المخاطر، تشتري البنوك فورًا الدولار في السوق الفورية، مما يزيد الطلب على الدولار. وبما أن سعر الصرف بين الدولار واليوان هو لعبة توازن، فإن زيادة الطلب على الدولار تؤدي إلى تباطؤ ارتفاع اليوان.

استخدم البنك المركزي هذه الوسيلة أكثر من مرة.

على سبيل المثال، في 10 أكتوبر 2020، أعلن البنك عن خفض معدل احتياطي مخاطر البيع الآجل من 20% إلى 0%. وكان الهدف من ذلك هو إبطاء ارتفاع اليوان، والآن، تكرار هذا الإجراء يشبه إعادة تكراره قبل حوالي 6 سنوات.

قال ليو تاو، الباحث في معهد الأبحاث التابع للبنك، إن خفض معدل احتياطي مخاطر البيع الآجل هو تحول من إدارة طارئة لمنع التراجع، إلى إدارة روتينية، بحيث تتيح آلية السوق أن تلعب دورها بشكل أكبر، وتوجيه الجميع بشكل عقلاني لتقلبات سعر الصرف، وتقليل تأثير “تأثير القطيع” المتمثل في التفاعل المفرط مع الاتجاه، والحفاظ على استقرار سعر صرف اليوان عند مستوى متوازن ومعقول.

قال وان بين، كبير الاقتصاديين في بنك مينشين، إنه في ظل غياب ضغط على تراجع سعر الصرف، فإن أدوات التنسيق العكسي للدورة الاقتصادية يجب أن تخرج بشكل طبيعي، وأن تعود السياسات إلى وضعها الطبيعي، مع تقليل التدخل المباشر في السوق.

بعد تنفيذ السياسة، ما هي الآثار؟

تعديلات البنك المركزي على السياسات تعتبر خبرًا إيجابيًا حقيقيًا للشركات.

قال ليو تاو: “على الرغم من أن بنك الصين كان يفرض سابقًا 20% كاحتياطي مخاطر البيع الآجل، إلا أن بعض البنوك قد تنقل هذه التكاليف غير الظاهرة إلى الشركات من خلال تعديل أسعار البيع الآجل أو توسيع الفارق السعري.”

كمثال، إذا أرادت بنك معين إجراء عملية بيع آجلة بمبلغ 1 مليون دولار، وكان معدل الاحتياطي 20%، فسيحتاج إلى تخصيص 200 ألف دولار كاحتياطي مخاطر، وتودع هذه المبالغ بدون فائدة في بنك الشعب لمدة سنة.

وفي هذه الحالة، تعتبر هذه الفائدة تكلفة، يتحملها العميل الذي يوقع عقد البيع الآجل مع البنك، مما يقلل من حماسه لإجراء عمليات شراء آجلة. ومع خفض معدل الاحتياطي إلى 0، يمكن للشركات ذات الاحتياجات التجارية الفعلية أن تشتري العملات الأجنبية بتكلفة أقل.

بالنسبة للشركات الصغيرة والمتوسطة، كانت تكلفة استخدام أدوات البيع الآجل لتثبيت سعر الصرف مرتفعة، مما أدى إلى أن بعض الشركات التي يمكن أن تتجنب مخاطر سعر الصرف، تتخلى عن استخدام هذه الأدوات بسبب “تكاليفها”.

أما الآن، مع خفض معدل الاحتياطي إلى 0، فإن البنك المركزي يشجع المزيد من الشركات الصغيرة والمتوسطة على استخدام أدوات البيع الآجل لمواجهة مخاطر سعر الصرف، وتثبيت توقعات الإنتاج، وخدمة احتياجات السوق الحقيقي، مما يضيف هامش ربح مباشر للشركات المستوردة ذات هوامش الربح الضئيلة.

ومن الجدير بالذكر أن حجم التداول في سوق الصرف الأجنبي في الصين بلغ 42.6 تريليون دولار في 2025، وارتفعت نسبة التحوط من مخاطر الصرف إلى 30%، وهو أعلى مستوى على الإطلاق.

هذه البيانات تظهر أن وعي الشركات الصينية بإدارة مخاطر سعر الصرف يتزايد، وأن التحوط أصبح إجراءً قياسيًا لدى المزيد من الشركات. ومن المتوقع أن ترفع هذه السياسة النسبة بشكل أكبر.

كيف يتعامل المستثمرون مع تقلبات اليوان؟

بالنسبة للمستثمرين الذين يركزون على استثمارات العملات الأجنبية، فإن تقلبات اليوان تؤثر على تخصيص الأصول، مثل الأصول بالدولار، أو إدارة الثروات بالعملات الأخرى.

وبحسب آراء المؤسسات والخبراء، فإن تحويل العملات يجب أن يكون بناءً على الحاجة الشخصية، وأن المراهنة الأحادية غير مستحبة. بمعنى آخر، يحتاج المستثمرون الأفراد إلى إدارة مخاطر سعر الصرف وفقًا لاحتياجاتهم الفعلية، وليس كأداة للمضاربة.

قالت لي نان، أستاذة مساعدة في كلية التمويل بجامعة Shanghai Jiao Tong: إن الفارق في أسعار الفائدة بين الدولار واليوان يبلغ حوالي 2%. وإذا تراجع الدولار مقابل اليوان بنسبة 2%، فإن هذا الفارق لن يكون موجودًا بعد. وإذا تراجع الدولار أكثر من 2%، فالأفضل أن يحتفظ المستثمرون باليوان مباشرة.

كما أن هناك خبراء ينصحون المستثمرين الذين يمتلكون أصولًا بالدولار، أن يقسموا أموالهم إلى عدة أجزاء، ويقوموا ببيعها تدريجيًا عند نقاط سعر صرف مختلفة، لتقليل مخاطر فقدان الفرص أو الشراء عند ارتفاع السعر.

أما الأفراد الذين لديهم احتياجات حقيقية للدراسة أو السفر أو التسوق أو الدفع في الخارج، فيمكنهم الاحتفاظ بحدود معينة من الدولار. أما من يملك عملة الدولار بدون حاجة فعلية، فقط من أجل فارق السعر، فينصحون بتقليل حيازاتهم من الدولار خلال فترات قوة اليوان.

الختام

بشكل عام، فإن خفض معدل احتياطي مخاطر البيع الآجل من قبل البنك المركزي هو في جوهره عودة إلى سياسة “محايدة”. لأنه منذ 2015 وحتى 2025، قام البنك المركزي بخمس مرات بتعديل معدل احتياطي مخاطر الصرف.

من تقلبات “إصلاح سعر الصرف في 11 أغسطس” التي كانت واسعة النطاق، إلى مرونة سعر الصرف الحالية، حيث أصبح التذبذب الثنائي هو القاعدة، أثبت البنك المركزي من خلال تحركاته أنه قادر على توجيه مسار سعر الصرف ودرء مخاطر التقلبات في الوقت المناسب.

وفي ظل بيئة عالمية متقلبة، يحتاج كل من المستثمرين الأفراد والشركات إلى تعلم التعايش مع تقلبات سعر الصرف.

كما يؤكد البنك المركزي مرارًا وتكرارًا: الالتزام بمفهوم حيادية مخاطر سعر الصرف، وإدارة مخاطر سعر الصرف بشكل جيد. فهذه ليست مجرد كلمات جوفاء، بل هي واجب على كل مشارك في السوق.