1. أزمة هامش ربحية تعدين العملات المشفرة

في نوفمبر 2025، كشفت شركة Marathon Digital Holdings (MARA) عن تحول استراتيجي في تقرير أرباح الربع الثالث، حيث أعلنت الشركة “اعتباراً من الآن ستقوم ببيع جزء من عملات البيتكوين الجديدة المستخرجة لدعم احتياجات رأس المال التشغيلي”. هذا الإجراء يسلط الضوء على الضغط الواقعي الذي تواجهه صناعة التعدين المشفر حالياً مع تقلص هوامش الأرباح.

وبالمثل، أظهرت تحديثات الإنتاج والتشغيل لشركة التعدين العملاقة الأخرى Riot Platforms (RIOT) في أكتوبر 2025 أنها أنتجت 437 بيتكوين في ذلك الشهر، بانخفاض 2% على أساس شهري و14% على أساس سنوي، كما باعت 400 بيتكوين. وفي أبريل 2025، باعت RIOT أيضاً 475 بيتكوين — وهو أول بيع لبيتكوين مستخرج داخلياً منذ يناير 2024.

اتبعت RIOT لفترة طويلة استراتيجية “HODL”، مفضلة الاحتفاظ بمعظم البيتكوين على أمل الاستفادة من ارتفاع الأسعار، إلا أنه في الدورة الجديدة بعد تخفيض مكافآت الكتل، بدأت RIOT أيضاً في تبني استراتيجية مالية أكثر مرونة. أوضح الرئيس التنفيذي للشركة أن هذا البيع يمكن أن يقلل من الحاجة إلى تمويل الأسهم، مما يحد من تخفيف ملكية المساهمين الحاليين. وهذا يدل على أنه حتى شركات التعدين الكبرى التي تلتزم باستراتيجية الاحتفاظ بالعملات، يجب عليها بيع جزء من إنتاجها في الوقت المناسب حسب الحاجة السوقية والتشغيلية للحفاظ على صحة رأس المال.

من حيث أسعار العملات وقوة الحوسبة، تتعرض أرباح التعدين لضغط متواصل. في نهاية 2025، ارتفعت قوة الشبكة إلى مستوى قياسي بلغ 1.1 ZH/s. في الوقت نفسه، انخفض سعر البيتكوين إلى حوالي 81,000 دولار، وانخفض سعر قوة الحوسبة (معدل الهاش) إلى أقل من 35 دولار/PH/s، بينما بلغ متوسط تكلفة الحوسبة 44.8 دولار/PH/s — ما يعني أن المنافسة السوقية تزداد حدة وأن هامش الربح يضيق، وحتى أكثر شركات التعدين كفاءة بالكاد تحقق نقطة التعادل.

تنخفض العوائد الحدية لتعدين الشركات، بينما تظل تكاليف الكهرباء الثابتة وتكاليف التمويل مرتفعة. في هذا السياق، على الرغم من تحول بعض شركات التعدين بسرعة إلى الذكاء الاصطناعي والحوسبة عالية الأداء (HPC)، إلا أنها لا تزال تواجه درجات متفاوتة من الضغوط المالية ومخاطر البقاء. هنا، تصبح التخطيط الضريبي الفعال استراتيجية رئيسية للتخفيف من الضغوط المالية ودعم التشغيل طويل الأجل. سنناقش أدناه، باستخدام الولايات المتحدة كمثال، ما إذا كان التخطيط الضريبي يمكن أن يخفف بشكل فعال من الضغط التشغيلي الكلي لشركات التعدين.

2. العبء الضريبي لشركات التعدين المشفر: مثال الولايات المتحدة

2.1 الإطار الضريبي للشركات

في الولايات المتحدة، يمكن تصنيف الشركات إلى كيانات مرور (Pass-through Entities) وشركات من النوع C (C Corporations، الشركات المساهمة القياسية). بموجب القانون الضريبي الأمريكي، تقوم كيانات المرور بتمرير الأرباح مباشرة إلى المساهمين ويتم فرض الضرائب على المستوى الفردي وفقاً لمعدلات الضرائب الشخصية، محققة بذلك طبقة واحدة من الضرائب؛ بينما تدفع شركات النوع C ضريبة ثابتة بنسبة 21% على مستوى الشركة، ثم تفرض الضرائب مرة أخرى على الأرباح الموزعة على المستوى الفردي، مما يؤدي إلى فرض ضريبة مزدوجة.

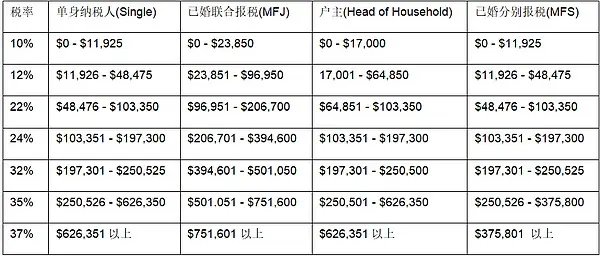

بالتفصيل، فإن الشركات الفردية (Sole Proprietorship)، وشركات الشراكة (Partnership)، والشركات من النوع S (S Corporation)، ومعظم شركات المسؤولية المحدودة (Limited Liability Company، LLC) تعتبر جميعها كيانات مرور ولا تدفع ضريبة الدخل الفيدرالية للشركات. تُعتبر إيرادات الكيانات المارة كدخل عادي للأفراد وتُحتسب وفقاً لمعدلات الدخل العادي، والتي قد تصل إلى 37% (انظر الجدول).

الجدول 1: معدلات وشرائح ضريبة الدخل العادي الفيدرالية الأمريكية لعام 2025

تُعتبر العملات المشفرة كأصول، ولا يتغير الطابع الخاضع للضريبة لعائدات التعدين أو أرباح البيع، ولكن قد يؤدي اختلاف الكيان الضريبي إلى فروق فعلية في العبء الضريبي:

(1) إذا كانت شركة التعدين المشفر كيان مرور، فلا تحتاج إلى دفع ضريبة دخل الشركات الفيدرالية، لكن يجب على المساهمين الإبلاغ عن أرباحهم كدخل شخصي. تشمل الضرائب على الحصول على العملات المشفرة والمعاملات العادية ضريبة الدخل العادي وضريبة الأرباح الرأسمالية. أولاً، تتطلب العملات المشفرة المكتسبة عبر التعدين أو الستيكينغ أو الإيردروب من المساهمين الإبلاغ عنها كدخل عادي (بنسبة تتراوح بين 10% و37%). ثانياً، عند بيع أو تبادل أو استهلاك العملات المشفرة، يجب أيضاً دفع ضريبة الأرباح الرأسمالية. إذا كانت فترة الاحتفاظ سنة أو أقل، تُحسب الأرباح كأرباح رأسمالية قصيرة الأجل وتخضع لمعدلات الدخل العادي (10%-37%)؛ إذا زادت فترة الاحتفاظ عن سنة، تُحسب الأرباح كأرباح رأسمالية طويلة الأجل وتستفيد من معدلات ضريبية تفضيلية 0% أو 15% أو 20% حسب الدخل الخاضع للضريبة (انظر الجدول).

الجدول 2: معدلات وشرائح ضريبة الأرباح الرأسمالية طويلة الأجل في الولايات المتحدة

(2) إذا كانت شركة التعدين المشفر شركة من النوع C، فيجب دفع ضريبة دخل الشركات الفيدرالية بنسبة 21%، بالإضافة إلى الضرائب المحلية. تُدرج العملات المشفرة المكتسبة عبر التعدين أو الستيكينغ أو الإيردروب كإيرادات للشركة بقيمتها العادلة، وتُدرج أرباح بيع أو تبادل أو استهلاك العملات المشفرة (دون تمييز بين قصيرة وطويلة الأجل) أيضاً في الإيرادات، وبعد خصم التكاليف والمصاريف، تُحتسب الأرباح وفقاً لمعدل الضريبة الفيدرالية بنسبة 21% بالإضافة إلى الضرائب المحلية حسب معايير كل ولاية. إذا اختارت شركة النوع C توزيع الأرباح على المساهمين، فسيتم فرض ضرائب على الأرباح مرة أخرى، مما ينتج عنه ضريبة مزدوجة.

2.2 تحديات العبء الضريبي المتعدد

في الولايات المتحدة، تعمل شركات التعدين الكبرى المدرجة أو التي تخطط للطرح العام مثل MARA وRIOT وCore Scientific غالباً كشركات من النوع C؛ بينما تفضل الشركات الصغيرة أو الناشئة هيكل الكيان المار.

تختلف احتياجات التمويل واستراتيجيات الاحتفاظ بالنقد والنظر في الضرائب من شركة لأخرى، مما يؤدي إلى اختلاف هيكل الشركة. صناعة التعدين المشفر هي صناعة كثيفة رأس المال، وتحتاج الشركات خلال فترات التوسع إلى احتفاظ قوي بالأرباح الداخلية، ويتيح هيكل شركات النوع C الاحتفاظ بالأرباح دون تمرير العبء الضريبي الفوري للملاك، مما يقلل من الضغط على التدفق النقدي الناتج عن الضرائب على الأرباح غير الموزعة. تتبنى معظم شركات LLC هيكل الكيان المار، ما يوفر مرونة ضريبية في المراحل المبكرة (يمكن فرض الضرائب عليها كشراكة أو S Corporation)، وعندما تصل إلى حجم معين يمكن إعادة هيكلتها إلى شركة من النوع C، ولهذا تلجأ العديد من شركات التعدين الناشئة إلى هيكل LLC في البداية ثم تتحول إلى النوع C مع توسع الحجم واحتياجات التمويل.

حتى مع اختلاف هيكل الشركات، تواجه شركات التعدين المشفر أعباء ضريبية متعددة. تمر إيرادات الكيانات المارة إلى مستوى المالكين، ويُعتبر التعدين دخلاً خاضعاً للضريبة فوراً، ويجب الإبلاغ عن الأرباح الرأسمالية عند التصرف لاحقاً، ويتحمل المالك الضرائب في كلا المرحلتين. بالمقابل، تحتسب شركات النوع C الإيرادات من التعدين أو الأنشطة ذات الصلة ضمن أرباح الشركة وتدفع الضريبة على مستوى الشركة، وإذا تم توزيع الأرباح على المساهمين، تُفرض ضريبة على الأرباح مرة أخرى. لكن من خلال التخطيط الضريبي المناسب، يمكن لشركات التعدين تقليل الضرائب بشكل قانوني وتحويل العبء الضريبي إلى ميزة تنافسية في ظل ضغط هوامش الربح.

3. إمكانيات تحسين الوضع الضريبي لشركات التعدين المشفر

مرة أخرى، باستخدام الولايات المتحدة كمثال، يمكن لشركات التعدين المشفر التخطيط لمسارات متعددة لتحسين العبء الضريبي.

3.1 الاستفادة من إهلاك أجهزة التعدين لتحسين العبء الضريبي الحالي

أقرّت الولايات المتحدة هذا العام “قانون كبير وجميل” (One Big Beautiful Bill Act) الذي أعاد سياسة الإهلاك المتسارع بنسبة 100% المنصوص عليها في القسم 168(k) من قانون الضرائب. هذه السياسة تسمح للملزمين بالضريبة بخصم تكلفة شراء أجهزة التعدين أو الخوادم كاملة في السنة الأولى من الشراء، مما يقلل من الدخل الخاضع للضريبة. كانت نسبة الإهلاك 100% بين 2018 و2022، وبدأت في الانخفاض تدريجياً منذ 2023 مع خطط لإلغائها نهائياً في 2027، ويهدف القانون الجديد إلى إعادة وتمدبد هذه الميزة، بحيث يمكن للأصول المؤهلة التي تم شراؤها بعد 19 يناير 2025 وقبل 1 يناير 2030 الاستفادة من الإهلاك المتسارع بنسبة 100%. كما رفع القانون حد الإهلاك لمرة واحدة بموجب القسم 179 من 1 مليون دولار إلى 2.5 مليون دولار. — هذا أمر مهم جداً لشركات التعدين، حيث يمكنها خصم تكلفة أجهزة التعدين والبنية التحتية الكهربائية وأنظمة التبريد في السنة الأولى، مما يقلل مباشرة الدخل الخاضع للضريبة ويزيد التدفق النقدي الفوري. بالإضافة إلى التوفير الضريبي، فإن “طريقة الإهلاك المتسارع” تعزز أيضاً من القيمة الحالية للأموال.

يجب الانتباه إلى أن استخدام الإهلاك المتسارع يتطلب أيضاً النظر في وضع الأرباح السنوية لتجنب خسارة الأرباح أو نقل الخسائر إلى السنوات القادمة. على سبيل المثال، إذا حصلت شركة تعدين أمريكية على إيرادات بقيمة 400,000 دولار في 2024 ودفعت 500,000 دولار لشراء أجهزة تعدين، فيمكنها خصم التكلفة كاملة، مما يؤدي إلى خسارة دفترية قدرها 100,000 دولار (NOL، خسارة تشغيلية صافية). على الرغم من عدم وجود أرباح خاضعة للضريبة في السنة الحالية، إلا أن هذا يعني أنه حتى مع توفر التدفق النقدي، لن تتمكن الشركة من توزيع الأرباح. في المعالجة الضريبية، يمكن ترحيل خسائر NOL إلى العام التالي، لكنها لا تعوض أكثر من 80% من الدخل الخاضع للضريبة في ذلك العام. لذا، فإن الاستخدام المفرط للإهلاك المتسارع في السنوات ذات الأرباح المنخفضة قد لا يكون الخيار الأمثل.

( 3.2 التخطيط الهيكلي العابر للحدود وتنظيم أرباح رأس المال

تختلف سياسات الضرائب على العملات المشفرة من اختصاص قضائي لآخر. في الولايات المتحدة، سواء تم بيع العملات بشكل عرضي أو تم إجراء معاملات متكررة أو تشغيل أعمال، يجب الإبلاغ عن أي معاملات خاضعة للضريبة وتحقيق أرباح، مما يضع ضغطاً ضريبياً كبيراً على المعدنين المحليين. بالمقابل، تعتبر السياسات الضريبية في سنغافورة وهونغ كونغ أكثر ملاءمة؛ حيث لا تفرض هاتان المنطقتان ضرائب على الأرباح الرأسمالية الناتجة عن الاستثمارات غير المنتظمة في العملات المشفرة للأفراد أو الشركات، ما دام تم تصنيف المعاملة كاستثمار غير منتظم. أما بالنسبة للمعاملات المتكررة أو التشغيلية، فلا بد من دفع ضرائب على الأرباح. معدل ضريبة الشركات في سنغافورة حوالي 17%، وفي هونغ كونغ 16.5%. وبالرغم من أن المتاجرين النشطين يخضعون للضرائب، إلا أن معدلات الضرائب في هونغ كونغ وسنغافورة أكثر تنافسية مقارنة بمعدل ضريبة الشركات الأمريكية البالغ 21%.

الجدول 3: مقارنة معدلات الضرائب بين الولايات المتحدة وهونغ كونغ وسنغافورة

![])https://img-cdn.gateio.im/webp-social/moments-2aa6475e418942315b57c712e7d2c70a.webp###

استناداً إلى اختلاف الأنظمة الضريبية، يمكن لشركات التعدين المشفر الأمريكية تخطيط هيكلية عابرة للحدود لتقليل العبء الضريبي بشكل قانوني. على سبيل المثال، يمكن لشركة تعدين بيتكوين أمريكية تأسيس فرع في سنغافورة، وبيع البيتكوين المستخرج يومياً بسعر السوق العادل إلى الفرع المرتبط، ثم يقوم الفرع ببيع العملة للأسواق العالمية. من خلال هذا الترتيب “الداخلي أولاً ثم الخارجي”، تدفع الشركة الأم الأمريكية ضريبة دخل الشركات فقط على عائدات التعدين الأولية، بينما تحقق شركة سنغافورة أرباح رأس المال من ارتفاع قيمة البيتكوين، والتي يمكن أن تكون معفاة من ضريبة الأرباح الرأسمالية إذا استوفيت الشروط، ما يحقق وفراً ضريبياً واضحاً. جوهر هذه الهيكلية هو تحويل أرباح ارتفاع قيمة الأصول المشفرة من منطقة ذات ضرائب عالية إلى منطقة معفاة أو منخفضة الضرائب، مما يعزز الاحتفاظ بالأرباح.

( 3.3 الاستفادة من هيكل الاستضافة-التأجير لتنظيم العبء الضريبي والجوهر الاقتصادي

يُستخدم هيكل استضافة-تأجير أجهزة التعدين على نطاق واسع في صناعة التعدين المشفر، ويقوم على فصل ملكية الأصول عن النشاط التشغيلي للتعدين، ما يحسن من كفاءة تخصيص رأس المال والموارد. يسمح هذا النموذج بتوزيع الأرباح بشكل طبيعي حسب الدور التجاري لكل كيان؛ فمثلاً، يتولى كيان خارجي في منطقة منخفضة الضرائب شراء وامتلاك وتأجير أجهزة التعدين، بينما تركز الكيانات الأمريكية على التشغيل وتدفع إيجاراً أو رسوماً للكيان الخارجي. في هذه الحالة، قد تستفيد الكيانات الخارجية من معدلات ضرائب أقل على عائدات الأصول. ورغم أن هذا الهيكل لا يهدف أساساً لتقليل الضرائب، إلا أن له أساساً تجارياً حقيقياً ويوفر مجالاً للتخطيط الضريبي العابر للحدود.

مع ذلك، يجب توافر شروط الامتثال، كأن يمتلك الكيان الخارجي الأصول فعلياً وأن تتم عمليات التأجير بأسعار السوق العادلة (مبدأ التعاملات المستقلة).

4. الخلاصة

تتراجع أرباح التعدين بشكل مستمر تحت تأثير عدة عوامل، وتدخل صناعة التعدين المشفر عالمياً في دورة جديدة بهدوء. في هذا المنعطف، لم يعد التخطيط الضريبي مجرد أداة اختيارية على المستوى المالي، بل أصبح وسيلة حاسمة للحفاظ على صحة رأس المال وتعزيز التنافسية. يمكن لشركات التعدين، بالاستفادة من خصائص أعمالها وهيكل أرباحها واستثماراتها الرأسمالية، وضمن إطار الامتثال التنظيمي والضريبي، إجراء تخطيط ضريبي منهجي لتحويل العبء الضريبي إلى ميزة تنافسية ووضع أساس متين للنمو المستدام طويل الأجل.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.