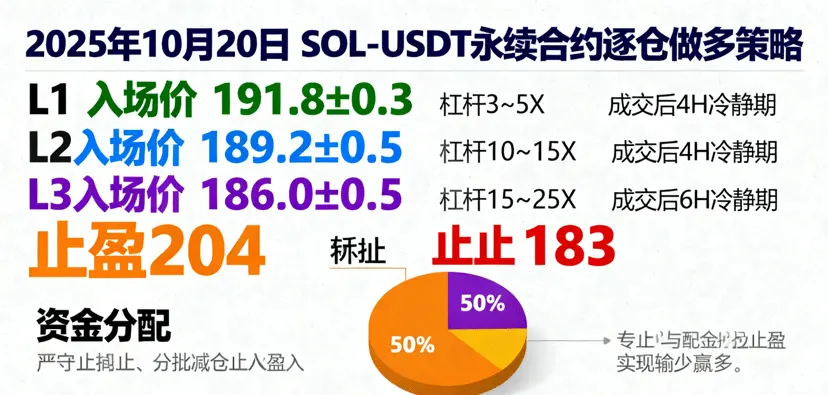

XRP市场近期呈现出激烈的博弈态势,价格在2.34至2.39美元区间内反复震荡。值得注意的是,持有1万枚以上XRP的钱包数量创下新高,达到31.75万个,表明大资金正在积极布局。

Ripple公司最近的一系列动作引发市场关注。该公司不仅推出了规模达10亿美元的融资计划,还计划收购GTreasury,这些举措被普遍视为利好信号。同时,美国证券交易委员会(SEC)对XRP现货ETF的审查工作正在稳步推进,一旦获得批准,或将引发一波强劲的上涨行情。

然而,2.40美元目前成为XRP上涨的一个关键阻力位,多次冲击均未能突破。市场分析人士普遍认为,如果成功突破该位置,XRP价格有望进一步上探至2.47美元,甚至2.60美元。反之,若未能突破,可能会回落至2.30美元,极端情况下甚至可能触及2.20美元。

值得警惕的是,XRP永续合约的多头持仓比例已超过70%,这一高比例的偏离可能预示着市场存在潜在风险。对于有意做多的投资者,建议等待2.40美元突破得到确认后再入场。而对于倾向做空的交易者,可以考虑在2.40美元附近尝试入场,但务必将止损设置在2.45美元以控制风险。

总体来看,XRP的价格走势受到多重因素影响,包括技术面、资金面和政策面。投资者在做出交易决策时,需要全面考虑这些因素,并保持对市场变化的高度警惕。

Ripple公司最近的一系列动作引发市场关注。该公司不仅推出了规模达10亿美元的融资计划,还计划收购GTreasury,这些举措被普遍视为利好信号。同时,美国证券交易委员会(SEC)对XRP现货ETF的审查工作正在稳步推进,一旦获得批准,或将引发一波强劲的上涨行情。

然而,2.40美元目前成为XRP上涨的一个关键阻力位,多次冲击均未能突破。市场分析人士普遍认为,如果成功突破该位置,XRP价格有望进一步上探至2.47美元,甚至2.60美元。反之,若未能突破,可能会回落至2.30美元,极端情况下甚至可能触及2.20美元。

值得警惕的是,XRP永续合约的多头持仓比例已超过70%,这一高比例的偏离可能预示着市场存在潜在风险。对于有意做多的投资者,建议等待2.40美元突破得到确认后再入场。而对于倾向做空的交易者,可以考虑在2.40美元附近尝试入场,但务必将止损设置在2.45美元以控制风险。

总体来看,XRP的价格走势受到多重因素影响,包括技术面、资金面和政策面。投资者在做出交易决策时,需要全面考虑这些因素,并保持对市场变化的高度警惕。

XRP4.37%