diioonniiss

#MarchNonfarmPayrollsIncoming ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? 黃金上漲,BTC 會跟進嗎? 黃金上漲,BTC 會跟進嗎? 黃金上漲,BTC 會跟進嗎? 黃金上漲,BTC 會跟進嗎? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? ETH 是否是逢低買入的好時機? 黃金上漲,BTC 會跟進嗎? 黃金上漲,BTC 會跟進嗎? 黃金上漲,BTC 會跟進嗎? 黃金上漲,BTC 會跟進嗎?

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#GateSquareAprilPostingChallenge ETH 是買入逢低的好時機嗎? ETH 是買入逢低的好時機嗎? ETH 是買入逢低的好時機嗎? ETH 是買入逢低的好時機嗎? ETH 是買入逢低的好時機嗎? ETH 是買入逢低的好時機嗎? ETH 是買入逢低的好時機嗎? ETH 是買入逢低的好時機嗎? ETH 是買入逢低的好時機嗎? ETH 是買入逢低的好時機嗎? 黃金上漲,BTC 會跟進嗎?

查看原文

市值:$0.1持有人數:1

0.00%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

GAIA

GAIA

創建人@GDOGMoon

上市進度

100.00%

市值:

$1862.76

更多代幣

交易類型及其差異 ... ☺

*股票交易*

是買賣公司的股票

*外匯交易*

是通過不同平台買賣實體或數字貨幣

**商品交易**

買賣黃金、石油等商品

*加密貨幣交易*

買賣比特幣等貨幣

*期貨交易*

買賣未來購買商品或股票的合約

智慧交易,不是胡亂交易

穆罕默德·伊本·阿卜杜拉

查看原文*股票交易*

是買賣公司的股票

*外匯交易*

是通過不同平台買賣實體或數字貨幣

**商品交易**

買賣黃金、石油等商品

*加密貨幣交易*

買賣比特幣等貨幣

*期貨交易*

買賣未來購買商品或股票的合約

智慧交易,不是胡亂交易

穆罕默德·伊本·阿卜杜拉

- 打賞

- 2

- 留言

- 轉發

- 分享

#AreYouBullishOrBearishToday?

市場影響分析

「看漲或看跌」這個問題,沒有「流動性集中在哪裡」以及「倉位偏向如何」來得更重要。

市場不會因為意見而移動——市場基於以下因素在運作:

倉位過度擁擠

流動性失衡

被迫平倉(強制清算)

如果多數人是:

看漲且槓桿過高 → 下行變得更可能發生 (流動性掠奪)

看跌且曝險不足 → 上行擠壓變得更可能發生

這就是市場如何作為流動性引擎運作,而不是情緒投票。

目前,真正的優勢在於辨識:➡️誰被困住——多頭還是空頭?

流動性與波動性展望

波動性是倉位不對稱的直接結果。

關鍵動態:

區間緊縮 → 流動性累積

突破 → 流動性擴張 + 清算連鎖

假動作 → 真正方向出現前的流動性掃蕩

預期:

短期在流動性掠奪期間出現波動性飆升

在追擊止損(停損獵殺)之後出現突然反轉

先進入壓縮期,再轉為擴張

在像 Gate.io 這類的平台上,通常會看到:

價格快速飆升並引發清算

一旦流動性被清除,隨即出現強勁反轉

在關鍵價位的高頻波動

交易者策略

短期交易者:

交易的是流動性掃蕩,而非預測

等待:

止損獵殺

回收(收回)或被拒絕

在確認後進場——而不是提前進場

中期交易者:

追蹤倉位極端:

資金費率

未平倉合約

市場情緒

與較不擁擠的一方保持一致

執行上的優勢:

避免情緒偏誤 (看漲/看跌思維)

聚焦結構與流動性區域

讓市場揭示它的意圖

查看原文市場影響分析

「看漲或看跌」這個問題,沒有「流動性集中在哪裡」以及「倉位偏向如何」來得更重要。

市場不會因為意見而移動——市場基於以下因素在運作:

倉位過度擁擠

流動性失衡

被迫平倉(強制清算)

如果多數人是:

看漲且槓桿過高 → 下行變得更可能發生 (流動性掠奪)

看跌且曝險不足 → 上行擠壓變得更可能發生

這就是市場如何作為流動性引擎運作,而不是情緒投票。

目前,真正的優勢在於辨識:➡️誰被困住——多頭還是空頭?

流動性與波動性展望

波動性是倉位不對稱的直接結果。

關鍵動態:

區間緊縮 → 流動性累積

突破 → 流動性擴張 + 清算連鎖

假動作 → 真正方向出現前的流動性掃蕩

預期:

短期在流動性掠奪期間出現波動性飆升

在追擊止損(停損獵殺)之後出現突然反轉

先進入壓縮期,再轉為擴張

在像 Gate.io 這類的平台上,通常會看到:

價格快速飆升並引發清算

一旦流動性被清除,隨即出現強勁反轉

在關鍵價位的高頻波動

交易者策略

短期交易者:

交易的是流動性掃蕩,而非預測

等待:

止損獵殺

回收(收回)或被拒絕

在確認後進場——而不是提前進場

中期交易者:

追蹤倉位極端:

資金費率

未平倉合約

市場情緒

與較不擁擠的一方保持一致

執行上的優勢:

避免情緒偏誤 (看漲/看跌思維)

聚焦結構與流動性區域

讓市場揭示它的意圖

- 打賞

- 2

- 2

- 轉發

- 分享

discovery :

:

到月球 🌕查看更多

突發:加拿大央行認為無需傳統中介的貸款系統是可行的。

該銀行準備的文件指出,Aave V3 在2024年報告零不良貸款。

加拿大央行在分析了Aave V3協議的運作情況後得出結論,認為從技術和運營角度來看,無傳統中介的貸款系統是可行的,Aave V3是數字資產生態系統中領先的信貸系統之一。

該銀行準備的文件指出,Aave V3 在2024年報告零不良貸款。

加拿大央行在分析了Aave V3協議的運作情況後得出結論,認為從技術和運營角度來看,無傳統中介的貸款系統是可行的,Aave V3是數字資產生態系統中領先的信貸系統之一。

AAVE0.51%

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

最新消息:Leap Wallet關閉,促使Cosmos Hub用戶大規模遷移,與時間賽跑

Leap Wallet宣布將於2026年5月28日永久關閉所有產品。此次關閉影響瀏覽器擴展、行動應用程式、Compass Wallet、Swapfast,以及Cosmos Hub上的Leap驗證節點。

用戶大約有八週的時間來導出他們的恢復短語並遷移到其他選項。

Leap Wallet宣布將於2026年5月28日永久關閉所有產品。此次關閉影響瀏覽器擴展、行動應用程式、Compass Wallet、Swapfast,以及Cosmos Hub上的Leap驗證節點。

用戶大約有八週的時間來導出他們的恢復短語並遷移到其他選項。

ATOM0.76%

- 打賞

- 2

- 留言

- 轉發

- 分享

#晒出我的持仓收益#

兄弟們,速度梭哈ETC,這是主升浪的開端,大行情還早著呢!!!

現貨你說沒錢買,合約的錢總有吧?

梭哈滿上!POW唯一顯卡挖礦的主流幣!

減產在即,劍指30美元,重回市值Top20內

兄弟們,速度梭哈ETC,這是主升浪的開端,大行情還早著呢!!!

現貨你說沒錢買,合約的錢總有吧?

梭哈滿上!POW唯一顯卡挖礦的主流幣!

減產在即,劍指30美元,重回市值Top20內

ETC9.94%

- 打賞

- 1

- 留言

- 轉發

- 分享

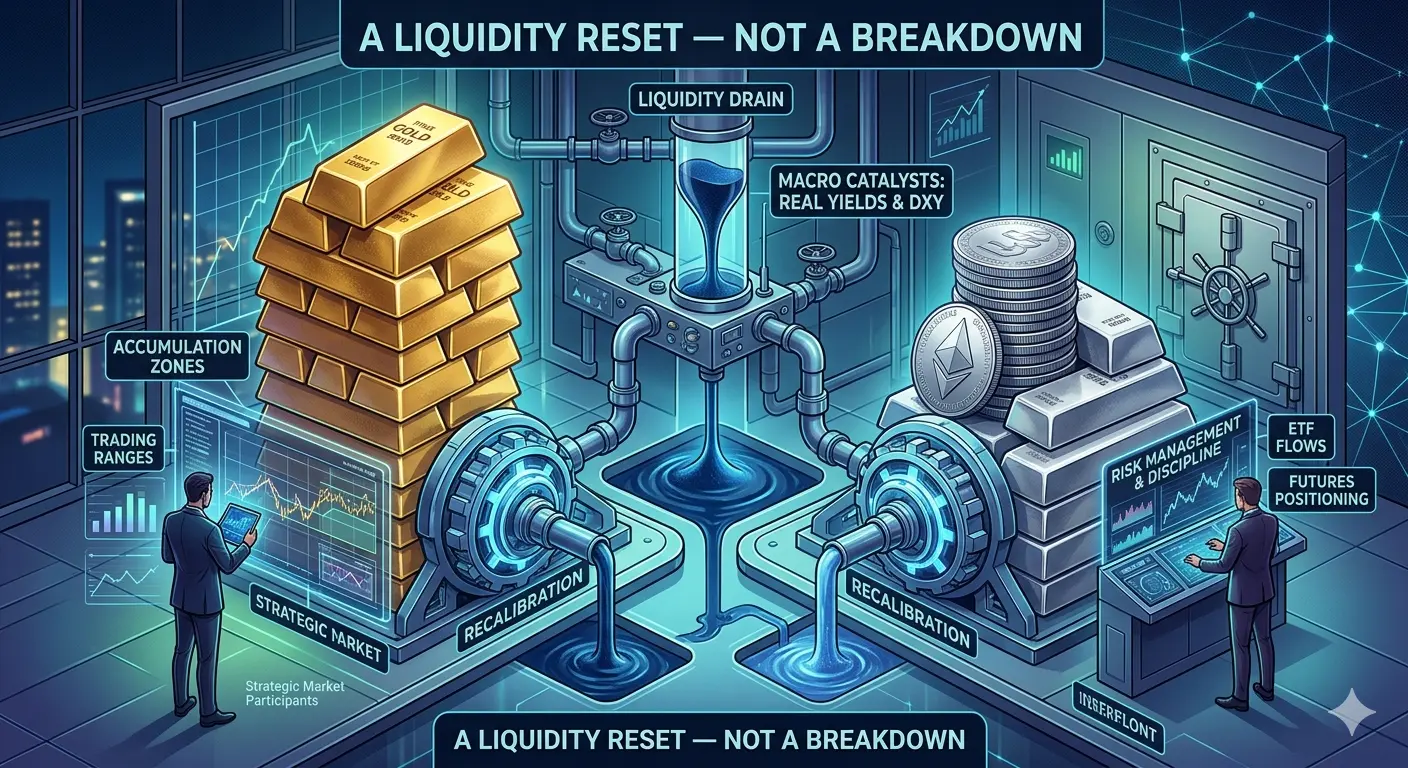

#PreciousMetalsPullBackUnderPressure

近期黃金與白銀的走弱並非孤立的動作,而是更廣泛的宏觀轉變的一部分:資本正積極重新定價風險、收益與全球市場的機會。避險資產在不確定性中往往表現最佳,但當宏觀的清晰度開始浮現——即便只是暫時的——資本就會開始尋求效率,而非單純追求保護。

利率預期仍是推動這一轉變的主導力量。隨著各國央行傳遞「更高利率維持更久」的立場,政府債券以及其他固定收益工具的收益率變得更具吸引力。這會降低像貴金屬這類不提供收益的資產的相對吸引力,從而導致資本逐步但持續地流出。

美元的走強持續放大下行壓力。美元堅挺代表市場對貨幣政策與經濟韌性的信心,並吸引全球資本流入。由於黃金與白銀是以美元計價,這在國際市場上形成定價劣勢,從而自然抑制需求並加速回撤。

流動性狀況也扮演關鍵角色。當金融條件趨於穩定、流動性改善時,投資者更願意將資本配置到股票與加密貨幣等風險資產。這種轉變削弱了先前支撐金屬的防禦性配置,顯示資本正從保值轉向成長的更廣泛轉變。

通膨預期正在以某種方式演變,使其不再強力支撐金屬。儘管通膨仍在,但市場敘事正轉向穩定而非升溫。這降低了對通膨對沖的迫切需求,削弱了支撐黃金與白銀需求的最強結構性支柱之一。

市場心理正經歷一場微妙但重要的變化。隨著波動率收斂、衰退擔憂緩解,投資者正在把投資組合重新校準,轉向更高β的機會。這種行為上的調整常常先

查看原文近期黃金與白銀的走弱並非孤立的動作,而是更廣泛的宏觀轉變的一部分:資本正積極重新定價風險、收益與全球市場的機會。避險資產在不確定性中往往表現最佳,但當宏觀的清晰度開始浮現——即便只是暫時的——資本就會開始尋求效率,而非單純追求保護。

利率預期仍是推動這一轉變的主導力量。隨著各國央行傳遞「更高利率維持更久」的立場,政府債券以及其他固定收益工具的收益率變得更具吸引力。這會降低像貴金屬這類不提供收益的資產的相對吸引力,從而導致資本逐步但持續地流出。

美元的走強持續放大下行壓力。美元堅挺代表市場對貨幣政策與經濟韌性的信心,並吸引全球資本流入。由於黃金與白銀是以美元計價,這在國際市場上形成定價劣勢,從而自然抑制需求並加速回撤。

流動性狀況也扮演關鍵角色。當金融條件趨於穩定、流動性改善時,投資者更願意將資本配置到股票與加密貨幣等風險資產。這種轉變削弱了先前支撐金屬的防禦性配置,顯示資本正從保值轉向成長的更廣泛轉變。

通膨預期正在以某種方式演變,使其不再強力支撐金屬。儘管通膨仍在,但市場敘事正轉向穩定而非升溫。這降低了對通膨對沖的迫切需求,削弱了支撐黃金與白銀需求的最強結構性支柱之一。

市場心理正經歷一場微妙但重要的變化。隨著波動率收斂、衰退擔憂緩解,投資者正在把投資組合重新校準,轉向更高β的機會。這種行為上的調整常常先

- 打賞

- 1

- 留言

- 轉發

- 分享

#CryptoMarketSeesVolatility

近幾天來,加密貨幣市場的波動彷彿置身於風暴之中。地緣政治緊張局勢的再次升溫、油價的急劇上漲,以及全球風險偏好的一般性收縮,深刻影響了數位資產。比特幣正努力守住約 67,000 美元的水準,而以太坊及其他領先資產也面臨類似的壓力。這一局面遠不只是短暫的價格走勢;它揭示了市場深處的內在動態。

首先,這種波動的根源在於宏觀經濟與地緣政治的不確定性。中東地區的局勢發展推高了能源成本,使投資人轉向避險資產。結果是,對高風險資產的需求下降。加密市場隨著傳統股市一同下跌,但這裡的跌勢感覺更為劇烈。舉例來說,近期幾週觀察到的 ETF 資金外流與流動性收緊,進一步加劇了短期拋售壓力。當大型投資人重新審視其持倉時,規模較小的參與者往往會驚慌行動。這種情況引發連鎖式清算,進一步推動波動。

對市場的影響不僅止於價格本身。波動性正在轉變整個生態系統。一方面,它在不確定性之下讓資金流變得保守,從而放慢了機構參與。另一方面,對山寨幣的壓力更是沉重。隨著比特幣主導地位上升,替代資產的價值損失更多。這種背離正在考驗該產業的成熟進程。事實上,高波動時期在歷史上既可能是破壞性的,也可能是具有轉型意義的。就像 2022 年崩盤後的復甦一樣,今天的盤整也許能為篩選出強勢專案以及重建長期信心奠定基礎。

更進一步看,波動所帶來的機會不應被忽視。對經驗豐富的投資人而言,這

查看原文近幾天來,加密貨幣市場的波動彷彿置身於風暴之中。地緣政治緊張局勢的再次升溫、油價的急劇上漲,以及全球風險偏好的一般性收縮,深刻影響了數位資產。比特幣正努力守住約 67,000 美元的水準,而以太坊及其他領先資產也面臨類似的壓力。這一局面遠不只是短暫的價格走勢;它揭示了市場深處的內在動態。

首先,這種波動的根源在於宏觀經濟與地緣政治的不確定性。中東地區的局勢發展推高了能源成本,使投資人轉向避險資產。結果是,對高風險資產的需求下降。加密市場隨著傳統股市一同下跌,但這裡的跌勢感覺更為劇烈。舉例來說,近期幾週觀察到的 ETF 資金外流與流動性收緊,進一步加劇了短期拋售壓力。當大型投資人重新審視其持倉時,規模較小的參與者往往會驚慌行動。這種情況引發連鎖式清算,進一步推動波動。

對市場的影響不僅止於價格本身。波動性正在轉變整個生態系統。一方面,它在不確定性之下讓資金流變得保守,從而放慢了機構參與。另一方面,對山寨幣的壓力更是沉重。隨著比特幣主導地位上升,替代資產的價值損失更多。這種背離正在考驗該產業的成熟進程。事實上,高波動時期在歷史上既可能是破壞性的,也可能是具有轉型意義的。就像 2022 年崩盤後的復甦一樣,今天的盤整也許能為篩選出強勢專案以及重建長期信心奠定基礎。

更進一步看,波動所帶來的機會不應被忽視。對經驗豐富的投資人而言,這

- 打賞

- 3

- 4

- 轉發

- 分享

Vortex_King:

2026 GOGOGO 👊查看更多

GK

Gatekey

創建人@0x42d5...05bc

上市進度

100.00%

市值:

$1800.62

更多代幣

#MarchNonfarmPayrollsIncoming 以太坊(ETH)是逢低買入的好時機嗎?以太坊(ETH)是逢低買入的好時機嗎?以太坊(ETH)是逢低買入的好時機嗎?以太坊(ETH)是逢低買入的好時機嗎?以太坊(ETH)是逢低買入的好時機嗎?以太坊(ETH)是逢低買入的好時機嗎?以太坊(ETH)是逢低買入的好時機嗎?以太坊(ETH)是逢低買入的好時機嗎?黃金上漲,比特幣會跟進嗎?黃金上漲,比特幣會跟進嗎?黃金上漲,比特幣會跟進嗎?黃金上漲,比特幣會跟進嗎?@@#MarchNonfarmPayrollsIncoming

查看原文

- 打賞

- 3

- 1

- 轉發

- 分享

diioonniiss:

LFG 🔥新主播看#TradFi淘金熱

10

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#PreciousMetalsPullBackUnderPressure

市場影響分析

貴金屬的回調不僅僅是修正——它反映了對通脹、利率和流動性狀況的宏觀預期再平衡。

當黃金和白銀回撤時,通常表示:

實際收益率上升 → 降低非收益資產的吸引力

美元走強或穩定 → 全球流動性收緊

長期漲勢後的獲利了結 → 機構投資者再平衡

然而,深層次的敘事仍然完整:

貴金屬仍然充當宏觀對沖工具,回調常發生於:

過度多頭倉位

暫時的通縮信號

聯準會預期的短期轉變

這較少是趨勢反轉,更像是在更廣泛的牛市周期中的流動性收縮。

流動性與波動性展望

貴金屬的回調通常導致流動性再分配,而非消失。

主要動態:

流動性集中在近期低點以下 → 潛在的停損追擊

短期波動擴張 → 由宏觀數據和實際收益率變動推動

修正期間訂單簿變薄 → 價格波動加劇

預期:

受控的回撤,隨後由流動性驅動的反轉

對美國數據(CPI、非農就業數據(NFP)、收益率)的敏感度提升

金屬、美元與風險資產之間的相關性轉變

對加密貨幣市場:

金屬走弱可能預示短期美元走強 → 對比特幣的看空壓力

但也創造未來通脹對沖的敘事,支持長期加密需求

交易者策略

短期交易者:

避免在回調期間捕捉早期反轉

等待流動性掃蕩 + 確認結構

交易波動性——而非方向

中期交易者:

將回調視為再累積階段,而非崩潰

監控實際收益率趨勢——金屬定價的核心驅動

與宏觀周期保持

市場影響分析

貴金屬的回調不僅僅是修正——它反映了對通脹、利率和流動性狀況的宏觀預期再平衡。

當黃金和白銀回撤時,通常表示:

實際收益率上升 → 降低非收益資產的吸引力

美元走強或穩定 → 全球流動性收緊

長期漲勢後的獲利了結 → 機構投資者再平衡

然而,深層次的敘事仍然完整:

貴金屬仍然充當宏觀對沖工具,回調常發生於:

過度多頭倉位

暫時的通縮信號

聯準會預期的短期轉變

這較少是趨勢反轉,更像是在更廣泛的牛市周期中的流動性收縮。

流動性與波動性展望

貴金屬的回調通常導致流動性再分配,而非消失。

主要動態:

流動性集中在近期低點以下 → 潛在的停損追擊

短期波動擴張 → 由宏觀數據和實際收益率變動推動

修正期間訂單簿變薄 → 價格波動加劇

預期:

受控的回撤,隨後由流動性驅動的反轉

對美國數據(CPI、非農就業數據(NFP)、收益率)的敏感度提升

金屬、美元與風險資產之間的相關性轉變

對加密貨幣市場:

金屬走弱可能預示短期美元走強 → 對比特幣的看空壓力

但也創造未來通脹對沖的敘事,支持長期加密需求

交易者策略

短期交易者:

避免在回調期間捕捉早期反轉

等待流動性掃蕩 + 確認結構

交易波動性——而非方向

中期交易者:

將回調視為再累積階段,而非崩潰

監控實際收益率趨勢——金屬定價的核心驅動

與宏觀周期保持

BTC0.71%

- 打賞

- 2

- 2

- 轉發

- 分享

discovery:

2026 GOGOGO 👊查看更多

#TetherEyes$500BFundraising

💰 #TetherEyes$500BFundraising

Tether,全球最大穩定幣發行商,近日因可能進行一輪募資而成為焦點,該輪融資可能使公司估值高達驚人的 $500 十億美元。最初的報導指出,募資金額在 -9223372036854775808億至 200億美元之間,將Tether推升至全球最有價值的私營企業之列。

然而,隨著投資者的審查日益加深,情況迅速演變。對估值可持續性、透明度及監管風險的擔憂,使得情緒變得更加謹慎,領導層也澄清那些較高的數字只是假設情境,而非確定目標。

這一發展反映出加密行業的更廣泛轉變——僅僅追求盈利已不足以支撐極端的估值。投資者現在要求更清晰的治理、更強的合規框架,以及更現實的成長預期。

儘管存在爭議,Tether仍然是市場的主導力量,每年創造數十億美元的利潤,並保持其在全球加密貨幣流動性中心的地位。這次募資的結果可能為未來主要Web3公司估值樹立新標杆。

在一個日益成熟的市場中,雄心必須與可信度相符——這一時刻或將決定加密貨幣下一階段的機構信任。

#CryptoFinance #Web3Growth #MarketTrends

💰 #TetherEyes$500BFundraising

Tether,全球最大穩定幣發行商,近日因可能進行一輪募資而成為焦點,該輪融資可能使公司估值高達驚人的 $500 十億美元。最初的報導指出,募資金額在 -9223372036854775808億至 200億美元之間,將Tether推升至全球最有價值的私營企業之列。

然而,隨著投資者的審查日益加深,情況迅速演變。對估值可持續性、透明度及監管風險的擔憂,使得情緒變得更加謹慎,領導層也澄清那些較高的數字只是假設情境,而非確定目標。

這一發展反映出加密行業的更廣泛轉變——僅僅追求盈利已不足以支撐極端的估值。投資者現在要求更清晰的治理、更強的合規框架,以及更現實的成長預期。

儘管存在爭議,Tether仍然是市場的主導力量,每年創造數十億美元的利潤,並保持其在全球加密貨幣流動性中心的地位。這次募資的結果可能為未來主要Web3公司估值樹立新標杆。

在一個日益成熟的市場中,雄心必須與可信度相符——這一時刻或將決定加密貨幣下一階段的機構信任。

#CryptoFinance #Web3Growth #MarketTrends

查看原文

- 打賞

- 4

- 2

- 轉發

- 分享

discovery:

LFG 🔥查看更多

#MarchNonfarmPayrollsIncoming

市場屏息以待。

這不僅僅是另一份數據發布。

這是一個能在幾秒鐘內改變全球動能的時刻。

三月非農就業數據即將公布。

伴隨而來的是一波可能重新定義加密貨幣、外匯和股市預期的波動。

目前市場陷於希望與恐懼之間。

通脹壓力仍然存在。

利率預期仍不確定。

每一個主要資產都比以往更快地對宏觀信號做出反應。

非農就業數據不僅關乎就業。

它是經濟強度的直接信號。

數據強勁意味著經濟仍在熱火朝天。

數據疲軟則暗示表面之下出現裂痕。

這就是緊張局勢逐漸升高的地方。

如果數據超出預期。

聯邦儲備局沒有理由放鬆。

降息將被推遲。

流動性保持緊張。

風險資產承受壓力。

加密貨幣可能面臨短期下行。

如果數據低於預期。

故事立刻反轉。

降息重新成為焦點。

流動性預期改善。

風險偏好回升。

加密和股市獲得喘息空間。

但這一次情況不同。

市場已經處於極度恐懼狀態。

信心脆弱。

持倉謹慎。

大資金不追逐短期波動。

它在等待確認。

比特幣徘徊在關鍵水平附近。

以太坊持穩但未領先。

流動性稀薄。

任何宏觀驚喜都可能引發連鎖反應。

這就是市場決定方向的地方。

不是基於炒作。

不是基於投機。

而是基於真正的經濟信號。

懂得這一刻的交易者不會急於行動。

他們做準備。

他們觀察流動性。

他們等待確認。

因為這不僅僅是一份報告。

這是一個觸發點。

一個數字。

一個全球反

查看原文市場屏息以待。

這不僅僅是另一份數據發布。

這是一個能在幾秒鐘內改變全球動能的時刻。

三月非農就業數據即將公布。

伴隨而來的是一波可能重新定義加密貨幣、外匯和股市預期的波動。

目前市場陷於希望與恐懼之間。

通脹壓力仍然存在。

利率預期仍不確定。

每一個主要資產都比以往更快地對宏觀信號做出反應。

非農就業數據不僅關乎就業。

它是經濟強度的直接信號。

數據強勁意味著經濟仍在熱火朝天。

數據疲軟則暗示表面之下出現裂痕。

這就是緊張局勢逐漸升高的地方。

如果數據超出預期。

聯邦儲備局沒有理由放鬆。

降息將被推遲。

流動性保持緊張。

風險資產承受壓力。

加密貨幣可能面臨短期下行。

如果數據低於預期。

故事立刻反轉。

降息重新成為焦點。

流動性預期改善。

風險偏好回升。

加密和股市獲得喘息空間。

但這一次情況不同。

市場已經處於極度恐懼狀態。

信心脆弱。

持倉謹慎。

大資金不追逐短期波動。

它在等待確認。

比特幣徘徊在關鍵水平附近。

以太坊持穩但未領先。

流動性稀薄。

任何宏觀驚喜都可能引發連鎖反應。

這就是市場決定方向的地方。

不是基於炒作。

不是基於投機。

而是基於真正的經濟信號。

懂得這一刻的交易者不會急於行動。

他們做準備。

他們觀察流動性。

他們等待確認。

因為這不僅僅是一份報告。

這是一個觸發點。

一個數字。

一個全球反

- 打賞

- 1

- 4

- 轉發

- 分享

MoonGirl:

到月球 🌕查看更多

加密貨幣死了嗎?(劇透:它其實會開始運作)

如果你最近一直在看圖表,你可能會有點「似曾相識」的感覺。比特幣已從1月的高點94,000美元回落到60,000多美元,而那些「加密貨幣死了」的傳統標題也正在按季節輪轉。

但如果你把價格報價的數字放一邊,2026年4月的現實是:加密貨幣沒有在走向死亡——它終於穿上西裝、開始做一份真正的工作。

1. 從「魔法貨幣」到戰略儲備

還記得比特幣曾經只是在被說成「投機泡沫」嗎?到了2026年,討論已經改變了。我們看到的是:

國家層級的興趣:圍繞美國戰略比特幣儲備與主權採用的大規模討論,已經不再是「邊緣」理論。

機構成為堅實底盤:僅在過去一年就有$50B 資金流入ETF,「聰明錢」不只是出現在這裡——它已成為地基。

財政部的轉向:像MicroStrategy這樣的公司曾是先驅,但現在有更多公司把BTC當作數位儲備資產,而不再只是押注一場冒險。

2. 重大「現實世界」遷移

眼下最令人振奮的事,並不是10%的價格反彈;而是代幣化。

傳統金融(TradFi)與去中心化金融(DeFi)正在融合。我們看到:

RWA (Real World Assets):房地產、債券,甚至碳信用額都正在被搬上鏈,提供每一天、每一刻的流動性。

穩定幣作為基礎設施:它們不再只是拿來交易。穩定幣已成為全球支付與匯款的主要通道,速度比傳統SWIFT系統更快、成本也更低。

3. 監管:那

查看原文如果你最近一直在看圖表,你可能會有點「似曾相識」的感覺。比特幣已從1月的高點94,000美元回落到60,000多美元,而那些「加密貨幣死了」的傳統標題也正在按季節輪轉。

但如果你把價格報價的數字放一邊,2026年4月的現實是:加密貨幣沒有在走向死亡——它終於穿上西裝、開始做一份真正的工作。

1. 從「魔法貨幣」到戰略儲備

還記得比特幣曾經只是在被說成「投機泡沫」嗎?到了2026年,討論已經改變了。我們看到的是:

國家層級的興趣:圍繞美國戰略比特幣儲備與主權採用的大規模討論,已經不再是「邊緣」理論。

機構成為堅實底盤:僅在過去一年就有$50B 資金流入ETF,「聰明錢」不只是出現在這裡——它已成為地基。

財政部的轉向:像MicroStrategy這樣的公司曾是先驅,但現在有更多公司把BTC當作數位儲備資產,而不再只是押注一場冒險。

2. 重大「現實世界」遷移

眼下最令人振奮的事,並不是10%的價格反彈;而是代幣化。

傳統金融(TradFi)與去中心化金融(DeFi)正在融合。我們看到:

RWA (Real World Assets):房地產、債券,甚至碳信用額都正在被搬上鏈,提供每一天、每一刻的流動性。

穩定幣作為基礎設施:它們不再只是拿來交易。穩定幣已成為全球支付與匯款的主要通道,速度比傳統SWIFT系統更快、成本也更低。

3. 監管:那

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多34.14萬 熱度

24.69萬 熱度

14.4萬 熱度

140.22萬 熱度

38.73萬 熱度

熱門 Gate Fun

查看更多- 市值:$2241.37持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$2264.73持有人數:20.00%

- 市值:$2220.68持有人數:10.00%

- 市值:$2264.87持有人數:30.09%

最新消息

查看更多置頂

✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520