熱門話題

查看更多37.06萬 熱度

12.17萬 熱度

43.3萬 熱度

1.52萬 熱度

13.26萬 熱度

熱門 Gate Fun

查看更多- 市值:$2393.1持有人數:00.00%

- 市值:$0.1持有人數:10.00%

- 市值:$2375.86持有人數:10.00%

- 市值:$0.1持有人數:00.00%

- 市值:$2468.96持有人數:10.00%

置頂

福利加碼,Gate 廣場明星帶單交易員二期招募開啟!

入駐發帖 · 瓜分 $20,000 月度獎池 & 千萬級流量扶持!

如何參與:

1️⃣ 報名成為跟單交易員:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 報名活動:https://www.gate.com/questionnaire/7355

3️⃣ 入駐 Gate 廣場,持續發布交易相關原創內容

豐厚獎勵等你拿:

首帖福利:首發優質內容即得 $30 跟單体验金

雙周內容激勵:每雙周瓜分 $500U 內容獎池

排行榜獎勵:Top 10 交易員額外瓜分 $20,000 登榜獎池

流量扶持:精選帖推流、首頁推薦、周度明星交易員曝光

活動時間:2026 年 2 月 12 日 18:00 – 2 月 24 日 24:00(UTC+8)

詳情:https://www.gate.com/announcements/article/49849Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802🏮 新年快樂,馬上發財!Gate 廣場 $50,000 紅包雨狂降!

發帖即領,手慢無 👉 https://www.gate.com/campaigns/4044

🧨 三重驚喜,陪您紅火過新年:

1️⃣ $50,000 紅包雨:發帖即領,新用戶 100% 中獎,單帖最高 28 GT

2️⃣ 馬年錦鯉:帶 #我在Gate广场过新年 發帖,抽 1 人送 50 GT + 新春禮盒

3️⃣ 創作者榜單賽:贏國米球衣、Red Bull 聯名夾克、VIP 露營套裝等豪禮

📅 2/9 17:00 – 2/23 24:00(UTC+8)

請將 App 更新至 8.8.0+ 版本參與

詳情:https://www.gate.com/announcements/article/49773Gate 廣場“新星計劃”正式上線!

開啟加密創作之旅,瓜分月度 $10,000 獎勵!

參與資格:從未在 Gate 廣場發帖,或連續 7 天未發帖的創作者

立即報名:https://www.gate.com/questionnaire/7396

您將獲得:

💰 1,000 USDT 月度創作獎池 + 首帖 $50 倉位體驗券

🔥 半月度「爆款王」:Gate 50U 精美周邊

⭐ 月度前 10「新星英雄榜」+ 粉絲達標榜單 + 精選帖曝光扶持

加入 Gate 廣場,贏獎勵 ,拿流量,建立個人影響力!

詳情:https://www.gate.com/announcements/article/49672

五項股息高達15%,“智慧資金”無法忍受

我已經多年沒見到我的男孩了。他毫不猶豫地 抨擊 我的職業決策。

「你為什麼要搞金融那些事?部落格?沒前途的。」

嗯,也好看到你,老兄。

「你在軟體方面真的很有價值。堅持做那個吧。」

他的建議是把華爾街的事交給他。他在一家大牌公司工作。那次我們碰面時,我們都已經畢業五六年了。

獲取 分析師升級 警示:

註冊

一向反向操作的我,選擇忽略他。這還真是件好事!我們現在還在討論股票,他想讓我全心投入的軟體創業公司?那東西 _從未_賺過大錢。我在2018年賣掉了股份,從此一去不返。

我的觀點? 華爾街的人不懂曼哈頓以外的世界。

但人們卻像聖經一樣聽信這些華爾街人士的話——而事實遠非如此。因為這些人沒有日常在主流經濟中工作的經歷。他們根本不知道地面上的實情。他們獲取資訊都是二手、三手的。當然,他們是聰明人,但就是缺少真正的資訊。

這也是為什麼我們用分析師的情緒作為反向指標。有點像雜誌封面——當那些正式人士追趕某個趨勢時,那個趨勢可能已經快要轉向了。所以我們 真的 想找到那些分析師漠不關心、 outright 負面,或根本睡著的股票。因為價值就藏在那裡——尤其是那些被討厭的股票支付高額股息時。

我目前盯上了五隻,收益率在6.5%到15.6%之間。但首先,讓我來告訴你專業人士到底有多麼睡得像死豬。你我都知道他們獲取資訊的方式——用甜頭,而不是苦水。所以,自然,大多數股票的共識評級都偏向看多。

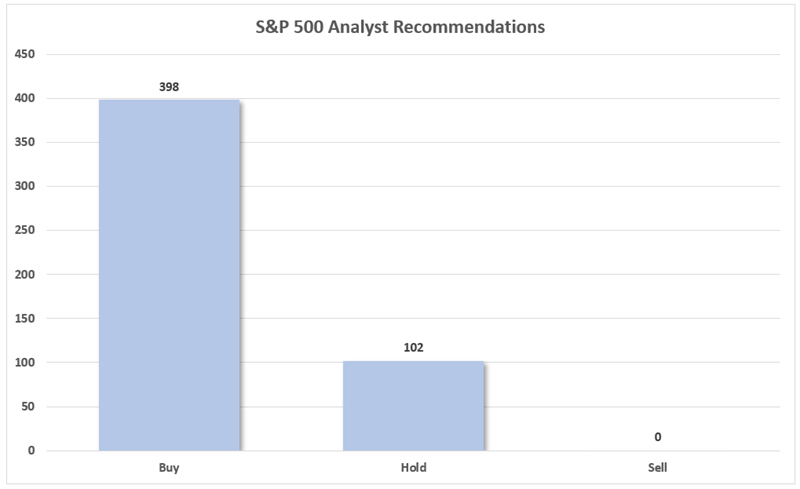

但即使是 我 也被這種荒謬的程度嚇到了。來看看標普500成分股的共識分析師建議:

沒有一隻。賣出。

資料來源:標普全球市場情報

買入約佔80%的呼籲。剩下的20%?只是持有。沒有一個是賣出!

記住:這些評級通常是針對未來12個月的預測。這對每一個標普500成分股來說,都是令人震驚的樂觀——尤其是在經濟充滿疑問的情況下。

但如果我們跳出標普500,我們 確實 會找到一些更偏空的評級。這對我們來說更有意義。因為儘管分析師的偏向已經眾所周知,投資者仍然願意跟隨他們的指引。賣出呼籲有更多空間進行升級,觸發買入,進而引發 更多 升級,形成一個良性循環,推動股價上升。

這正是我們反向投資者應該時刻關注賣出範圍的原因:像這些收益率在6.5%到15.6%的股票,僅憑情緒就充滿潛力。

現在,讓我們來看看這些股票是否除了氛圍之外,還有更多實質的支持。

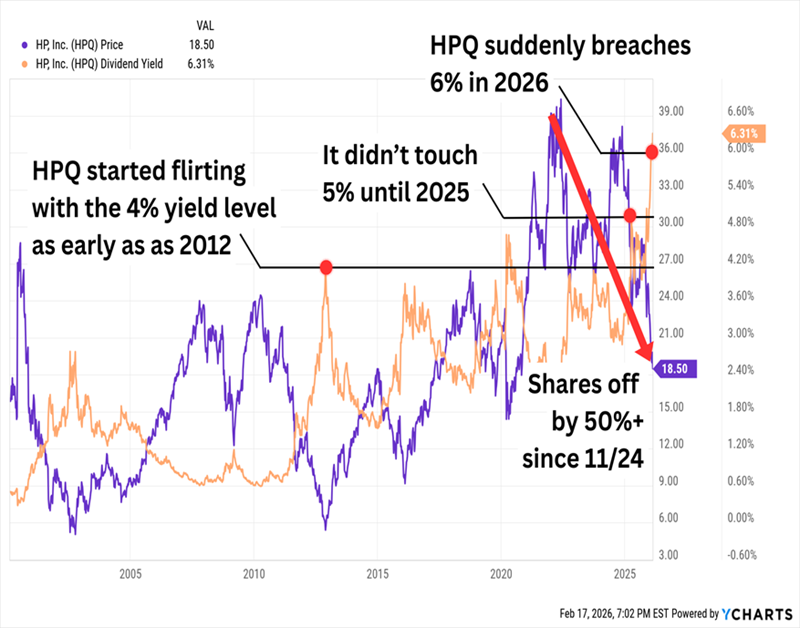

我先從惠普公司(HPQ,6.5%收益率)開始,這家個人電腦與印刷技術公司,最近才開始引起我的高收益雷達。理論上,這可能是因為大幅提高股息,但更多時候?是因為股價開始暴跌。

看起來像是後者

惠普的產品線其實相當廣泛。其個人系統部門涵蓋商用與消費用桌機、筆記型電腦與工作站——還有點銷系統、顯示器,甚至端點安全。印刷方面則包括消費者與商業用印表機、耗材、解決方案,以及3D列印。再加上企業投資部門,專注於商業孵化與投資。

惠普股價暴跌,是因為前兩個部門受到所謂的“記憶體危機”嚴重影響——記憶體晶片廠商根本跟不上AI數據中心與消費電子的同步需求。這推升了價格——預計2026年DRAM價格將再漲14%,NAND價格更將 爆炸式 上漲140%,迫使公司調整報價以挽救利潤。

再加上印刷需求持續下降,_加上_2月初執行長Enrique Lores(轉投PayPal)突然離職,惠普Q的前景目前並不樂觀。事實上,我很驚訝共識評級沒有更差。惠普可以算是“看空持有”——8位專家建議持有,對比4個買入和5個賣出。

值得一提的是,惠普已連續十年每年穩定提高股息,2025年底甚至再度提升3%以上,達到每股30美分。而且,這個股息支付比例目前僅約40%,看起來相當安全。但只要記憶體問題持續,股價像刀子一樣下滑,我們可能就得小心了。一旦情況改善,或許值得我們再度關注。

Wendy’s(WEN,7.0%收益率)也是一個“看空持有”的例子(4個買入/20個持有/5個賣出),正處於股價全面崩盤中。這家漢堡連鎖店的股價在過去一年已腰斬,自2023年以來已損失70%的市值,導致收益率飆升!

而且Wendy’s在2025年甚至削減了44%的股息

更有戲劇性的是,股價在最新消息刺激下波動劇烈。WEN在週三飆升14%,因為激進投資者Trian基金管理公司表示正探索策略選項,包括可能收購公司。截止目前,股價已經從那次消息中回落。這種波動告訴你,交易者在揣測交易傳聞——還沒真正看好基本面轉變。

2025年的快餐業困境早已廣為人知,並不僅限於Wendy’s,當時美國第二大漢堡快餐連鎖店。第一名的麥當勞(MCD)和第三名的漢堡王(Burger King,屬於Restaurant Brands International)也都在2025年銷售下滑。

但儘管MCD和QSR(漢堡王)憑藉改善的菜單和促銷策略找到立足點,Wendy’s卻沒那麼幸運。它在2025年最後一季的同店銷售下降11.3%,並提供的每股盈餘展望遠低於預期(56-60美分對86美分)。專家預計2026年盈利將暴跌約33%-34%。

這並非沒有轉型計劃——Wendy’s去年推出了“Project Fresh”來止血。但細看細節,重點都在後端(“優化人力”、“提升品牌相關性”、“數位與設備效率”)。它將關閉5%到6%的5,800多家餐廳,並在某些地點縮減早餐服務。但真正能讓顧客重新回流的計劃在哪裡?我沒看到。

Wendy’s目前由臨時CEO領導;Kirk Tanner於2025年7月離職,轉投Hershey’s(HSY)。這也不是什麼信心的表現。

話雖如此:Wendy’s的轉型未必一定失敗。問題在於,近期的結果暗示復甦可能比預期更久。此外,新任領導可能會根據自己的專長調整策略。

但 _你的_收益率就像Dave’s Double一樣誘人,只要WEN能維持現有股息水平,這可能會成為我們投資組合中的一個深度股息價值股。現在只要股價再多待一會兒就行了。

接下來,我們來看看幾個真正被討厭的名字——以及幾個我們可能會想留意的。

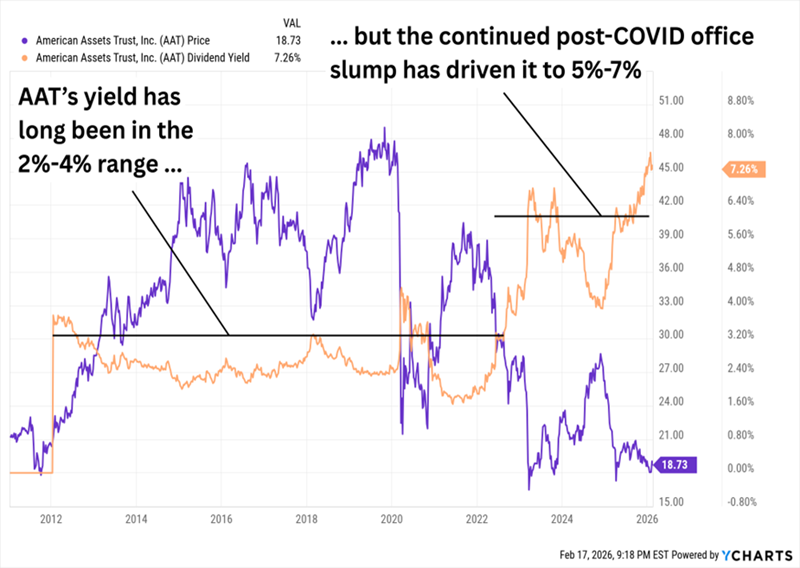

American Assets Trust(AAT,7.3%收益率)是一家規模不大的房地產投資信託(REIT),只有31棟建築,分布在太平洋沿岸、夏威夷和德州——但這些建築包括430萬平方英尺的辦公空間、240萬平方英尺的零售空間、2302個多戶住宅單元,以及369個飯店套房。

乍看之下,AAT的7%以上收益率對比Wendy’s或惠普,似乎不那麼令人擔憂,畢竟行業本身較為收入友善。但AAT就像前面提到的那兩家公司一樣,現在的高收益率更多是因為股價下跌,而非公司派息的增長。

RTO仍未復甦AAT

難怪“華爾街”對這個名字不買帳。AAT不僅沒有任何買入評級,分析師追蹤也只有四個(2個持有,2個賣出)。這麼少的覆蓋範圍也說明了一切——分析師通常不會對股票發出賣出評級,寧願選擇保持觀望,避免得罪管理層。(你能怪他們嗎?)

公司經歷了一個艱難的2025年,運營資金(FFO)每股從2024年的2.58美元降至2025年的2.00美元。好消息是,這部分是由於一次性租約帶來的年比年比較困難。壞消息是,這也反映出西海岸辦公市場極度疲軟,短期內難有改善。

但最終或許會好轉。像舊金山和聖地牙哥這些市場已經出現企穩跡象。對我們反向投資者來說,還有其他吸引力。AAT的2026和2027年FFO預估約為9倍市盈率。由於股價低迷,收益率超過7%。而且,這個分配比例不到FFO預估的70%,從這個角度看相當安全。

問題是,這些FFO預估意味著未來兩年基本持平或略微下滑的盈利能力。2025年的同店增長只有約1%,今年也沒什麼改善希望。儘管看似派息比例低,但AAT的派息已經很高,管理層若想啟動新建或降低槓桿,股息可能就不那麼穩妥了。換句話說:如果管理層想要振興公司,股息的安全性可能比派息比例所示的還要低。我們會持續觀察,但暫時不會進場。

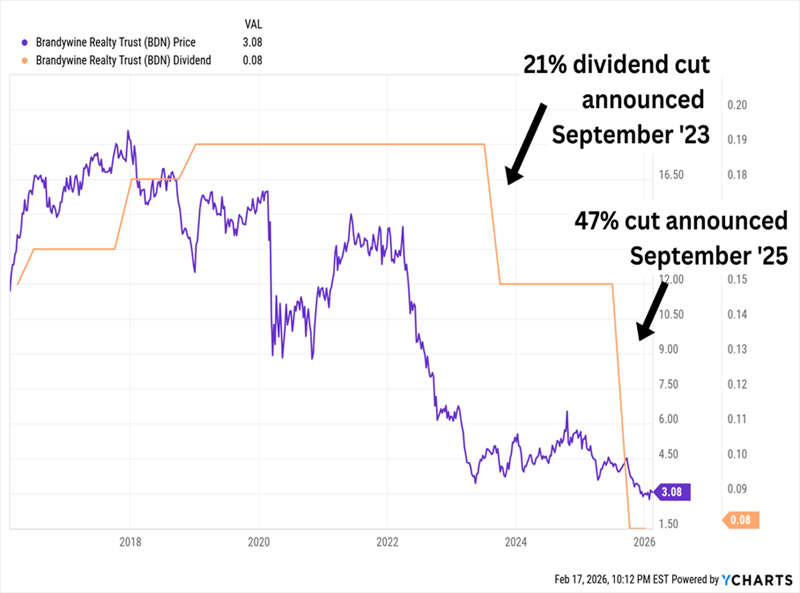

Brandywine Realty Trust(BDN,10.4%收益率)是美國最大的“綜合型”或“混合型”REIT之一。其完整投資組合包括120個物業,但“核心”組合約有約60個,主要集中在費城和奧斯汀,約90%是辦公樓。

我在2025年9月曾看過BDN,當時說:

就在同一周,BDN宣布了三年來的第二次股息減少(希望我當時沒猜錯!)

辦公趨勢不佳,拖累了Brandywine的分配

辦公物業的困境依然嚴重。難怪專家對Brandywine不買帳——只有三個持有,兩個賣出,沒有買入。

但我想聚焦一些目前和新興的正面因素,或許將來會讓BDN更具吸引力。

儘管股息大幅縮水,Brandywine 仍然 支付10%的股息,且這個股息僅佔共識FFO預估的56%,顯示覆蓋率較高!公司預計2026年的FFO估值約為5.4倍。還記得我在九月提到,“合資企業一直是Brandywine的致命弱點”,因為開發合作太過繁瑣。現在,BDN正努力簡化合資組合——例如,最近一季買斷了在費城3151 Market St.的合作夥伴。這是我們想看到的整頓。

這家REIT仍面臨較多阻力,核心物業類型的環境也很艱難。資產出售和資產負債表整頓,將有助於建立信心,值得我們列入觀察名單。

Goldman Sachs BDC(GSBD,15.6%收益率),剛剛經歷了2025年的股息削減,是一家提供企業融資的商業發展公司(BDC),資金主要投向年EBITDA在500萬到7500萬美元之間的公司。其171個持股遍佈約十個行業,主要集中在軟體(約佔投資組合的19%)。

_資料來源:_Goldman Sachs BDC 2025年第三季投資者簡報

GSBD也沒有任何買入評級,分析師追蹤稀少,只有4個持有和1個賣出。這點更顯得奇怪,因為GSBD是最大規模的BDC之一,與巨頭投資銀行高盛(GS)掛鉤。你會以為,光是這個品牌就會吸引更多注意力!

為什麼會被忽視?Goldman Sachs BDC自2015年首次公開募股以來,表現一直令人失望。自COVID市場反彈以來,表現遠遜於大盤,並在2025年大幅削減了核心派息29%。(GSBD還有額外的分紅,15.6%的收益率中有1.7點來自這些額外分配。)

但儘管如此,我們仍應持續關注GSBD,原因有二:1.) 它的市價僅為淨資產值(NAV)的72%,折價28%;2.) 最近它積極剝離遺留資產,並在交易上更為激進。

這個11%的股息也被忽視——但位置更佳

我目前最喜歡的“被討厭”股息,就是像GSBD一樣多元化的投資,但它不是投資小企業(我們在經濟不穩時不太喜歡),而是精心構建的債券組合,預計在利率下降時獲益。

但這不是唯一原因。我喜歡這個基金…

這樣的履歷,少有收入投資者能抗拒……我們為何不呢?

只要投資10,000美元,就能每年獲得1,100美元的收入。只需坐享其成,讓專業經理人操盤。

但這類基金的溢價通常會隨著波動性上升和投資者從成長股轉向穩定收入來源時上升。別錯過這個機會。點擊這裡,我會介紹你這個“鐵壁”11%的支付者,並送你一份免費特別報告,揭示它的名稱和代碼。

你現在應該投資1,000美元在哪裡?

在你下一次交易之前,你一定要聽聽這個。

MarketBeat每天追蹤華爾街頂尖的研究分析師和他們推薦的最佳股票。

我們團隊已經找出五隻分析師私下告訴客戶要趁市場還沒注意到前買的股票……而這些都不是大牌股。

他們認為這五隻股票是投資者現在最應該買的五大公司……

點此查看這五隻股票

最佳核能股票推薦

隨著電力需求上升、數據中心擴展,以及政策支持回暖,核能正迎來新的成長周期。經過近年的大幅漲幅,核能投資的最關鍵階段或許還在前方。

本報告聚焦於價值鏈上的七隻核能股票——結合短期收入與長期潛力,隨著新一代技術的規模化。點擊下方鏈接,解鎖完整名單。

獲取免費報告