丶十一

#Gate广场AI测评官 #Gate2月衍生品市场份额创新高 #原油价格上涨 【$GTC 信號】回調接多博弈二次拉升

$GTC 1H級別在經歷巨量拉升後,正進行健康回調,價格已回踩至關鍵EMA支撐區域。4H級別一根巨陽奠定多頭基礎,當前縮量整理是絕佳的二次上車機會。

🎯方向:做多

⚡入場/掛單:0.099 - 0.103

🛑止損:0.097

🚀目標1:0.117

🚀目標2:0.124

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至入場價。剩餘倉位博取目標2,若價格跌回入場位,自動離場,保護本金。

( 深度邏輯:4H級別出現天量買盤,價格一舉突破長期盤整區間,這是主力進場的明確信號。儘管1H RSI回落至中性區域,但買盤深度依然厚實,下方支撐密集。持倉量保持穩定,表明多頭頭寸並未恐慌離場,結合負資金費率,存在轧空潛力。當前回調至優化後的入場區間,是風險回報比極佳的狙擊點位。)

查看實時行情 👇 $GTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

查看原文$GTC 1H級別在經歷巨量拉升後,正進行健康回調,價格已回踩至關鍵EMA支撐區域。4H級別一根巨陽奠定多頭基礎,當前縮量整理是絕佳的二次上車機會。

🎯方向:做多

⚡入場/掛單:0.099 - 0.103

🛑止損:0.097

🚀目標1:0.117

🚀目標2:0.124

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至入場價。剩餘倉位博取目標2,若價格跌回入場位,自動離場,保護本金。

( 深度邏輯:4H級別出現天量買盤,價格一舉突破長期盤整區間,這是主力進場的明確信號。儘管1H RSI回落至中性區域,但買盤深度依然厚實,下方支撐密集。持倉量保持穩定,表明多頭頭寸並未恐慌離場,結合負資金費率,存在轧空潛力。當前回調至優化後的入場區間,是風險回報比極佳的狙擊點位。)

查看實時行情 👇 $GTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

GTO

Golden 1/1000 Troy ounce

創建人@gatefunuser_773c

上市進度

0.00%

市值:

$0.1

更多代幣

#GateSquareAIReviewer

今天我在 BTC 和 DOGE 上測試了 Gate AI 信號。

AI 在成交量突破後提示看漲動能。

我開啟了一個小頭寸,交易上升了 +1.70%。

Gate AI 幫助我比手動分析更快地識別了入場區域。

截圖附在下方 👇

查看原文今天我在 BTC 和 DOGE 上測試了 Gate AI 信號。

AI 在成交量突破後提示看漲動能。

我開啟了一個小頭寸,交易上升了 +1.70%。

Gate AI 幫助我比手動分析更快地識別了入場區域。

截圖附在下方 👇

- 讚賞

- 2

- 留言

- 轉發

- 分享

#StablecoinsEnterNewEra — 可能重新定義加密貨幣流動性的監管轉變

當大多數交易者忙於追蹤短期市場波動時,數字資產生態系統內正在悄然進行更深層的轉變。

穩定幣正在迅速從簡單的交易工具演變為全球加密貨幣流動性的支柱。

現在,主要金融中心的監管機構開始正式確定這個系統應該如何運作。

這一轉變表明穩定幣不再只是加密貨幣交易者的便利工具 — 它們正成為新興數字金融基礎設施的關鍵部分。

為什麼穩定幣比以往任何時候都更重要

在加密貨幣市場的早期,穩定幣主要服務於一個目的:

它們允許交易者在不將資金轉換回傳統法定貨幣的情況下進出波動資產。

但如今它們的角色要大得多。

穩定幣現在是數字資產經濟中幾乎每項重大活動的核心:

• 交易所交易流動性

• DeFi 借貸和抵押品系統

• 跨境支付解決方案

• 機構結算層

• 代幣化資產交易

在許多方面,穩定幣正在成為區塊鏈生態系統內數字現金的等價物。

監管框架的興起

隨著穩定幣使用範圍的擴大,監管機構越來越關注其對金融穩定性的影響。

關鍵問題主導了行業討論:

• 準備金是否完全由安全資產支持?

• 發行公司的透明度如何?

• 如果穩定幣面臨贖回壓力會發生什麼?

• 機構能否安全地將其用於大額交易?

新的監管框架正在設計中以解決這些問題。

這些系統通常要求發行人維持嚴格的標準,例如:

• 完全準備金支持

• 獨立審計

• 強大的風險管理

查看原文當大多數交易者忙於追蹤短期市場波動時,數字資產生態系統內正在悄然進行更深層的轉變。

穩定幣正在迅速從簡單的交易工具演變為全球加密貨幣流動性的支柱。

現在,主要金融中心的監管機構開始正式確定這個系統應該如何運作。

這一轉變表明穩定幣不再只是加密貨幣交易者的便利工具 — 它們正成為新興數字金融基礎設施的關鍵部分。

為什麼穩定幣比以往任何時候都更重要

在加密貨幣市場的早期,穩定幣主要服務於一個目的:

它們允許交易者在不將資金轉換回傳統法定貨幣的情況下進出波動資產。

但如今它們的角色要大得多。

穩定幣現在是數字資產經濟中幾乎每項重大活動的核心:

• 交易所交易流動性

• DeFi 借貸和抵押品系統

• 跨境支付解決方案

• 機構結算層

• 代幣化資產交易

在許多方面,穩定幣正在成為區塊鏈生態系統內數字現金的等價物。

監管框架的興起

隨著穩定幣使用範圍的擴大,監管機構越來越關注其對金融穩定性的影響。

關鍵問題主導了行業討論:

• 準備金是否完全由安全資產支持?

• 發行公司的透明度如何?

• 如果穩定幣面臨贖回壓力會發生什麼?

• 機構能否安全地將其用於大額交易?

新的監管框架正在設計中以解決這些問題。

這些系統通常要求發行人維持嚴格的標準,例如:

• 完全準備金支持

• 獨立審計

• 強大的風險管理

- 讚賞

- 1

- 留言

- 轉發

- 分享

Bitcoin has been consolidating at lower levels, forming an upward support line. It is currently steadily rising, indicating the uptrend remains intact.

If the price retraces to the uptrend line and moving average support without breaking, we can go long targeting the upper band of the descending channel at 717-720.

If the price falls back from the 717-720 resistance level, we can short targeting 655.

Specific execution depends on real-time market action.

If the price retraces to the uptrend line and moving average support without breaking, we can go long targeting the upper band of the descending channel at 717-720.

If the price falls back from the 717-720 resistance level, we can short targeting 655.

Specific execution depends on real-time market action.

BTC-0.35%

- 讚賞

- 1

- 留言

- 轉發

- 分享

🚨 私募信貸市場的流動性問題

幾家大型資產管理公司開始限制從信貸基金中提取資金。

發生了什麼:

• 在 Cliffwater Corporate Lending Fund ($33 億 ) 投資者要求提取14%的資產,但只允許7% — 這是最大限額。

• 在摩根士丹利的 North Haven Private Income Fund (~$8 億 ) 申請也超過了限額 — 投資者收回的資金不到所要求金額的一半。

原因:基金投資於長期企業貸款,這些貸款不能快速出售而不造成損失。壓力因某些貸款估值重新評估而加劇,尤其是在軟體行業,公司可能面臨來自人工智能的競爭。

補充信息:

• 摩根大通已開始限制向此類基金提供信貸

• 德意志銀行報告其直接貸款投資組合已增至 $30 億

私募信貸市場 (~1.8 兆美元 ) 開始面臨流動性問題。如果資本外流繼續,基金將不得不出售或註銷貸款,這可能會增加違約風險並對金融系統造成壓力。

或許是在為你的山寨幣季節做準備,在高位進行回購,然後資金開始流出😄

#altcoins $ETH $GT $SOL

查看原文幾家大型資產管理公司開始限制從信貸基金中提取資金。

發生了什麼:

• 在 Cliffwater Corporate Lending Fund ($33 億 ) 投資者要求提取14%的資產,但只允許7% — 這是最大限額。

• 在摩根士丹利的 North Haven Private Income Fund (~$8 億 ) 申請也超過了限額 — 投資者收回的資金不到所要求金額的一半。

原因:基金投資於長期企業貸款,這些貸款不能快速出售而不造成損失。壓力因某些貸款估值重新評估而加劇,尤其是在軟體行業,公司可能面臨來自人工智能的競爭。

補充信息:

• 摩根大通已開始限制向此類基金提供信貸

• 德意志銀行報告其直接貸款投資組合已增至 $30 億

私募信貸市場 (~1.8 兆美元 ) 開始面臨流動性問題。如果資本外流繼續,基金將不得不出售或註銷貸款,這可能會增加違約風險並對金融系統造成壓力。

或許是在為你的山寨幣季節做準備,在高位進行回購,然後資金開始流出😄

#altcoins $ETH $GT $SOL

- 讚賞

- 3

- 留言

- 轉發

- 分享

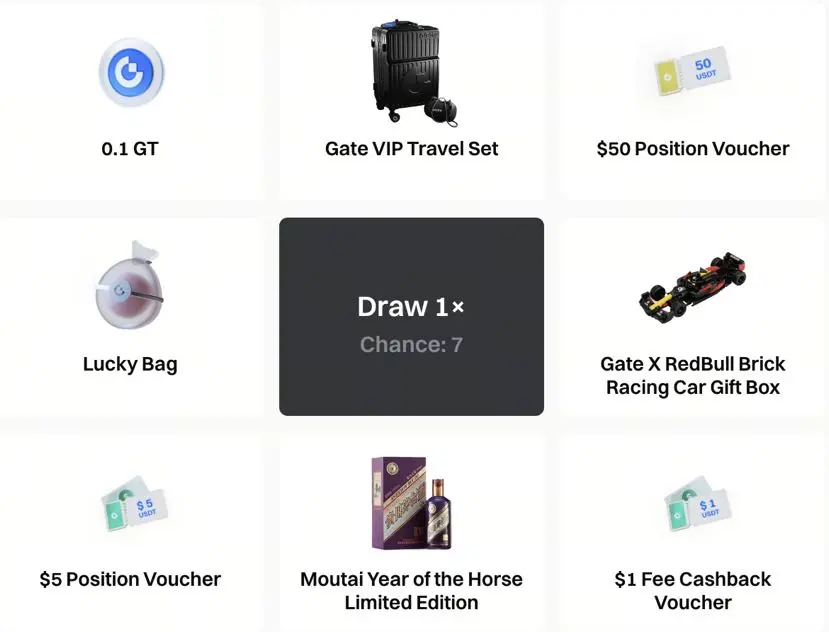

🎰 每日觀看直播 — 不要浪費你的點數

邊看邊賺獎品嘉年華 | 還剩3天

🏆 排行榜獎勵

按熱度點數排名前10的用戶

將獲得2份額外的Gate商品禮物

📌 今日必做任務

1️⃣ 訪問頁面 +5: www.gate.com/live

2️⃣ 觀看直播5分鐘 +10

3️⃣ 留言評論 +10

4️⃣ 複製主播的交易策略並完成跟單交易 +50

🎰 80熱度點數 = 1次轉盤機會

🎁 本輪大獎

馬年限量版茅台

Gate VIP獨家旅遊套裝

Gate × 紅牛磚塊賽車禮盒

👉 立即轉盤

https://www.gate.com/activities/watch-to-earn?now_period=17

$GT

邊看邊賺獎品嘉年華 | 還剩3天

🏆 排行榜獎勵

按熱度點數排名前10的用戶

將獲得2份額外的Gate商品禮物

📌 今日必做任務

1️⃣ 訪問頁面 +5: www.gate.com/live

2️⃣ 觀看直播5分鐘 +10

3️⃣ 留言評論 +10

4️⃣ 複製主播的交易策略並完成跟單交易 +50

🎰 80熱度點數 = 1次轉盤機會

🎁 本輪大獎

馬年限量版茅台

Gate VIP獨家旅遊套裝

Gate × 紅牛磚塊賽車禮盒

👉 立即轉盤

https://www.gate.com/activities/watch-to-earn?now_period=17

$GT

GT-0.38%

- 讚賞

- 7

- 8

- 轉發

- 分享

CryptoEye :

:

LFG 🔥查看更多

open

openclaw

創建人@GateUser-1988de1a

上市進度

0.00%

市值:

$0.1

更多代幣

#Gate广场AI测评官 #Gate2月衍生品市场份额创新高 #原油价格上涨 【$龍蝦 信號】做多 + 1H回踩確認,主力護盤意圖明顯

$龍蝦 1H級別在經歷巨幅波動後,價格於0.0218附近企穩,正處於關鍵的回踩確認階段。4H級別收出長下影線,顯示下方買盤承接有力。儘管日內振幅巨大,但當前價格已回落至優化後的入場區間附近,是絕佳的短線狙擊機會。

🎯方向:做多

⚡入場/掛單:0.020936 - 0.021372

🛑止損:0.020500

🚀目標1:0.023553

🚀目標2:0.024643

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至入場價。剩餘倉位博取目標2,若價格強勢突破目標2,可考慮部分倉位繼續持有。

深度邏輯:盤面顯示,在價格從高點大幅回落的過程中,持倉量保持穩定,並未出現恐慌性出逃,暗示主力可能在護盤。最新1小時K線買盤占比回升至52%,顯示短期多頭力量回歸。1小時RSI位於52.77的中性偏強位置,有進一步上行空間。當前價格已進入優化入場區間,風險回報比高達2.5,盈虧比極佳。

查看實時行情 👇 $龍蝦

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

查看原文$龍蝦 1H級別在經歷巨幅波動後,價格於0.0218附近企穩,正處於關鍵的回踩確認階段。4H級別收出長下影線,顯示下方買盤承接有力。儘管日內振幅巨大,但當前價格已回落至優化後的入場區間附近,是絕佳的短線狙擊機會。

🎯方向:做多

⚡入場/掛單:0.020936 - 0.021372

🛑止損:0.020500

🚀目標1:0.023553

🚀目標2:0.024643

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至入場價。剩餘倉位博取目標2,若價格強勢突破目標2,可考慮部分倉位繼續持有。

深度邏輯:盤面顯示,在價格從高點大幅回落的過程中,持倉量保持穩定,並未出現恐慌性出逃,暗示主力可能在護盤。最新1小時K線買盤占比回升至52%,顯示短期多頭力量回歸。1小時RSI位於52.77的中性偏強位置,有進一步上行空間。當前價格已進入優化入場區間,風險回報比高達2.5,盈虧比極佳。

查看實時行情 👇 $龍蝦

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

- 讚賞

- 1

- 留言

- 轉發

- 分享

投資心理必修課:核心要點清單

一、市場情緒循環:從FOMO到恐慌

核心表現:上漲時焦慮追高(FOMO),下跌時恐慌割肉,陷入"高買低賣"循環

本質原因:線性思維——將短期行情誤認為長期趨勢

破局關鍵:理解市場周期,踐行巴菲特"在別人恐懼時貪婪,在別人貪婪時恐懼"

1. **損失厭惡**

* "只要不賣就不是真虧"導致死扛虧損

* 沉沒成本謬誤:為回本繼續投入更多

* 止損痛苦遠大於止盈快樂

2. **錨定效應**

* 錨定歷史高點,認為"總會漲回去"

* 被"原價vs現價"等參考價欺騙

* 過度依賴過去業績預測未來

3. **羊群效應**

* 放棄獨立判斷,盲目跟隨大眾

* 牛市頂端成"接盤俠",熊市谷底變"割肉者"

* 從鬱金香泡沫到加密貨幣,歷史一再重演

三、理性決策系統五步構建法

1. **建立估值錨點**

* 用PE、PB等指標判斷資產貴賤

* 估值過高時警惕,估值底部時佈局

* 遮價測試:忽略歷史價格,專注內在價值

2. **設立投資紀律**

* 提前設定止盈止損點,嚴格執行

* 不再掙扎"要不要賣",按規則自動執行

* 警惕"超脫感"——認為自己能超越系統

3. **擁抱概率思維**

* 任何一筆交易都是隨機事件

* 以20-50筆交易為周期評估系統

* 不再

一、市場情緒循環:從FOMO到恐慌

核心表現:上漲時焦慮追高(FOMO),下跌時恐慌割肉,陷入"高買低賣"循環

本質原因:線性思維——將短期行情誤認為長期趨勢

破局關鍵:理解市場周期,踐行巴菲特"在別人恐懼時貪婪,在別人貪婪時恐懼"

1. **損失厭惡**

* "只要不賣就不是真虧"導致死扛虧損

* 沉沒成本謬誤:為回本繼續投入更多

* 止損痛苦遠大於止盈快樂

2. **錨定效應**

* 錨定歷史高點,認為"總會漲回去"

* 被"原價vs現價"等參考價欺騙

* 過度依賴過去業績預測未來

3. **羊群效應**

* 放棄獨立判斷,盲目跟隨大眾

* 牛市頂端成"接盤俠",熊市谷底變"割肉者"

* 從鬱金香泡沫到加密貨幣,歷史一再重演

三、理性決策系統五步構建法

1. **建立估值錨點**

* 用PE、PB等指標判斷資產貴賤

* 估值過高時警惕,估值底部時佈局

* 遮價測試:忽略歷史價格,專注內在價值

2. **設立投資紀律**

* 提前設定止盈止損點,嚴格執行

* 不再掙扎"要不要賣",按規則自動執行

* 警惕"超脫感"——認為自己能超越系統

3. **擁抱概率思維**

* 任何一筆交易都是隨機事件

* 以20-50筆交易為周期評估系統

* 不再

ETH0.05%

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

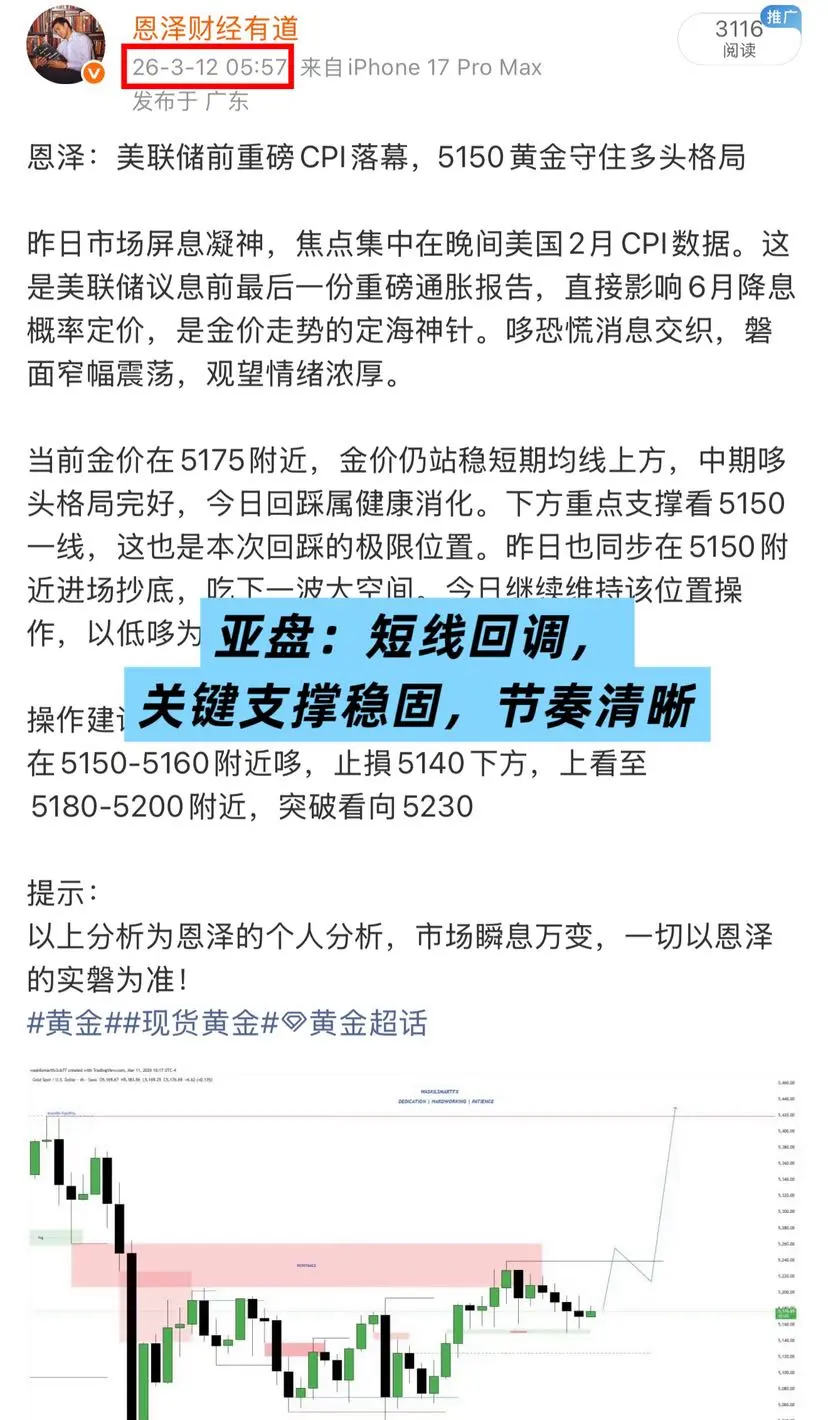

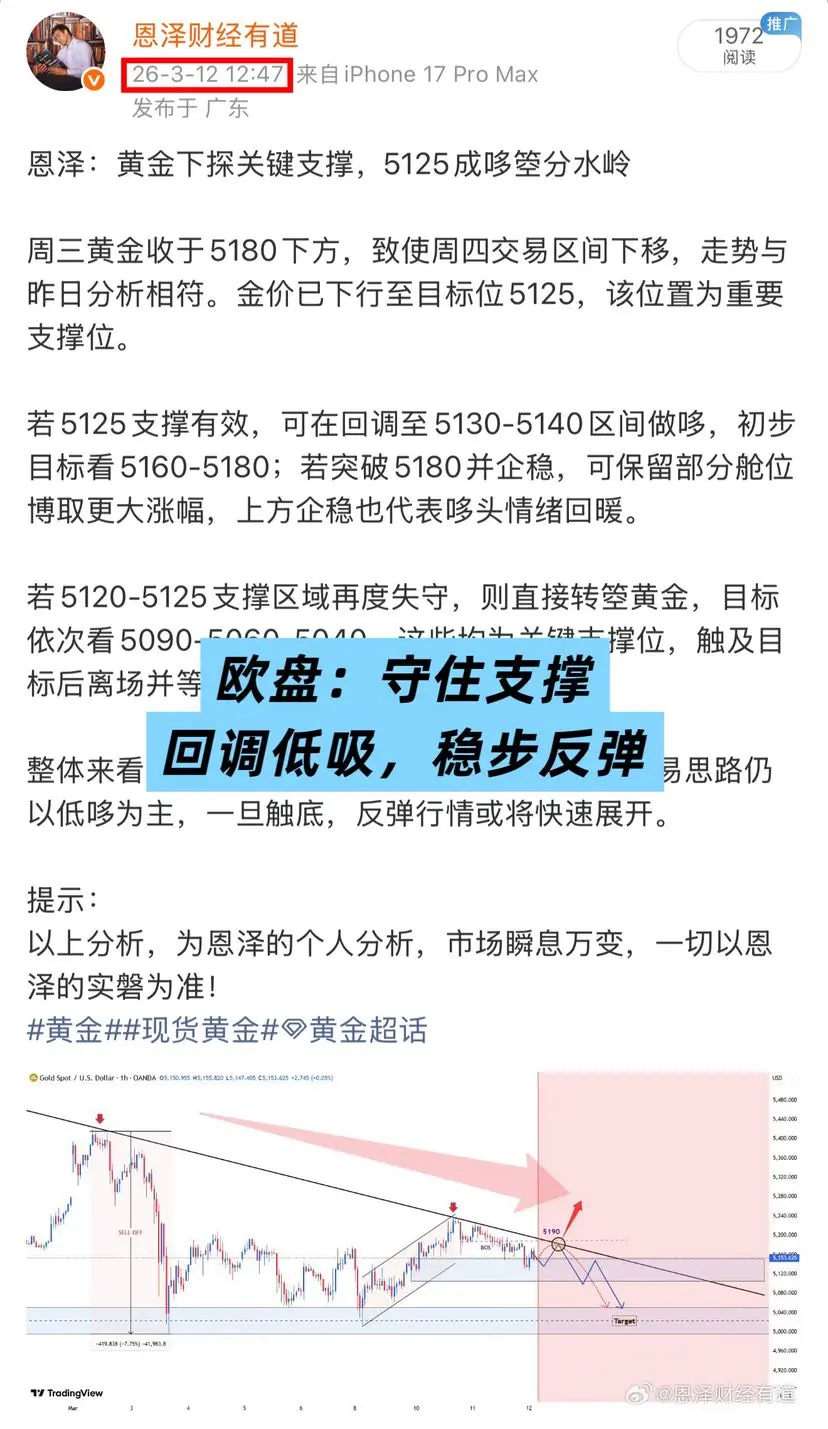

3月12日 恩泽黄金行情复盘

早间探底回升,窄幅震荡;最低触5125,最高反弹至5175,波动收窄,多空试探,资金偏谨慎。

午间动能减弱,区间整理;围绕5150–5170震荡,多空博弈加剧,方向未明,以震荡消化为主。

晚间承压回落,震荡偏弱;受美元与利率预期影响,冲高回落,高位遇阻,晚间波动加大。

核心结论:

亚盘探底、欧盘震荡、美盘回落,整体区间震荡。

关注5100–5130支撑,有效守住则多头趋势不改;跌破5000下方,回调趋势确立,黄金回归理性。

早间探底回升,窄幅震荡;最低触5125,最高反弹至5175,波动收窄,多空试探,资金偏谨慎。

午间动能减弱,区间整理;围绕5150–5170震荡,多空博弈加剧,方向未明,以震荡消化为主。

晚间承压回落,震荡偏弱;受美元与利率预期影响,冲高回落,高位遇阻,晚间波动加大。

核心结论:

亚盘探底、欧盘震荡、美盘回落,整体区间震荡。

关注5100–5130支撑,有效守住则多头趋势不改;跌破5000下方,回调趋势确立,黄金回归理性。

- 讚賞

- 1

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多10.36萬 熱度

1.87萬 熱度

12.47萬 熱度

13.15萬 熱度

173.87萬 熱度

熱門 Gate Fun

查看更多- 市值:$0.1持有人數:00.00%

- 市值:$0.1持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$0.1持有人數:10.00%

最新消息

查看更多置頂

Gate Booster 第 4 期:發帖瓜分 1,500 $USDT

🔹 發布 TradFi 黃金福袋原創內容,可得 15 $USDT,名額有限先到先得

🔹 本期支持 X、YouTube 發布原創內容

🔹 無需複雜操作,流程清晰透明

🔹 流程:申請成為 Booster → 領取任務 → 發布原創內容 → 回鏈登記 → 等待審核及發獎

📅 任務截止時間:03月20日16:00(UTC+8)

立即領取任務:https://www.gate.com/booster/10028?pid=allPort&ch=KTag1BmC

更多詳情:https://www.gate.com/announcements/article/50203🤖 尋找 Gate 廣場 AI 評測官!$50,000 懸賞令發布!

發帖聊 AI,獎金拿到手軟!新人首帖獎勵翻倍,單帖最高 200U!

📝 立即報名:https://www.gate.com/questionnaire/7477

1️⃣ 發帖得紅包,單帖最高 100U!

2️⃣ Top 體驗分享官:帶 #Gate广场AI测评官 聊技巧,贏國米球衣!

3️⃣ 收益率 PK 王:曬 AI 收益截圖,贏 Gate 定制運動套裝!

4️⃣ 深度好文額外加碼 30U 每篇張榜公布!

💬 來 Gate 廣場,把握行業新趨勢:https://www.gate.com/post

時間:3/12 18:00 – 3/27 24:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50206Gate 廣場|3/12 今日熱議: #原油价格上涨

🎁 帶話題或 BTC 幣對發帖,抽 5 位錦鯉送出 $2,500 仓位體驗券!

中東局勢突變:阿曼原油出口碼頭全面疏散,伊拉克石油港口停運,兩艘油輪在海灣遇襲,原油供應警報拉滿!國際能源署釋放4億桶儲備,多空對決進入白熱化。

💬 本期熱議

1️⃣ 外交局勢:伊朗開出停戰條件,美伊能否達成共識?

2️⃣ 石油博弈:你看好誰?預測下一步油價走勢。

3️⃣ 加密走勢:油價資金流向將如何影響加密市場?分享你的分析。

立刻分享觀點 👉 https://www.gate.com/post

Gate TradFi,一鍵捕捉原油機遇 👉 https://www.gate.com/tradfi

📅 3/12 15:00 - 3/14 18:00 (UTC+8)Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802