GateUser-05fb065f

最新消息:在美國監管的歷史性轉變中,CFTC主席Michael Selig將加密貨幣描述為「對抗無銀行化和金融排除的關鍵制動器」。

查看原文

- 讚賞

- 2

- 留言

- 轉發

- 分享

預測市場崩潰,伊朗危機暴露交易缺陷 - - #cme #秒 #交易缺陷

查看原文

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

CNM

Yangtuo

創建人@挣够1千万就收手123

上市進度

0.00%

市值:

$2382.75

更多代幣

我求你買#TRUMP - 它漲了700倍

我求你買$LOBSTAR - 它漲了94倍

我求你買#WHITEWHALE - 它漲了2500倍

我求你買$PUNCH - 它漲了2000倍

我剛剛找到另一個低市值的迷因,潛力在100-5000倍,目前市值約37k

我會將合約地址發送給那些點贊、轉推並留言「ME」的人

我求你買$LOBSTAR - 它漲了94倍

我求你買#WHITEWHALE - 它漲了2500倍

我求你買$PUNCH - 它漲了2000倍

我剛剛找到另一個低市值的迷因,潛力在100-5000倍,目前市值約37k

我會將合約地址發送給那些點贊、轉推並留言「ME」的人

TRUMP-4.27%

- 讚賞

- 2

- 留言

- 轉發

- 分享

#NonfarmPayrollsPreview 🔥🔥

全球市場的決定性星期五已經到來。備受投資者和經濟界關注的非農就業數據,不僅僅是一組數字;它更像是一個指南針,將決定2026年剩餘時間的貨幣政策走向。

勞動市場的新再平衡

今年第一個月的就業增長為130,000,遠超預期,為市場帶來一波驚喜的樂觀情緒。然而,三月第一週公布的二月數據顯示,勞動市場的前景更為謹慎。經濟學家正專注於數據的細節,以判斷一月的強勁表現是否為持久趨勢,還是暫時的高峰。尤其是,像醫療和建築這樣的動力部門是否能持續招聘,成為衡量整體經濟活力的最關鍵指標。

通脹與工資螺旋:聯準會的兩難

除了就業總數之外,本月“平均每小時工資”這一指標比以往任何時候都更為重要。工資年增約3.7%的增長,持續支持家庭消費,同時也使聯邦儲備局抗通脹的努力變得更加複雜。在聯準會決定將政策利率維持在3.50% - 3.75%的範圍內後,任何就業放緩的信號都可能將利率降息預期推向夏季。相反,勞動市場的韌性將使“長時間維持較高利率”的情景牢牢擺在桌面上。

市場預期與策略展望

目前預測顯示二月就業增幅約為60,000,失業率預計將穩定在4.3%左右。這一情況證明,美國經濟正保持著“金髮姑娘”式的狀態——既不過熱,也不過冷。在全球地緣政治風險上升和能源價格波動的時代,就業報告仍然是直接影響美元指數和現貨黃金的決定性力量。

查看原文全球市場的決定性星期五已經到來。備受投資者和經濟界關注的非農就業數據,不僅僅是一組數字;它更像是一個指南針,將決定2026年剩餘時間的貨幣政策走向。

勞動市場的新再平衡

今年第一個月的就業增長為130,000,遠超預期,為市場帶來一波驚喜的樂觀情緒。然而,三月第一週公布的二月數據顯示,勞動市場的前景更為謹慎。經濟學家正專注於數據的細節,以判斷一月的強勁表現是否為持久趨勢,還是暫時的高峰。尤其是,像醫療和建築這樣的動力部門是否能持續招聘,成為衡量整體經濟活力的最關鍵指標。

通脹與工資螺旋:聯準會的兩難

除了就業總數之外,本月“平均每小時工資”這一指標比以往任何時候都更為重要。工資年增約3.7%的增長,持續支持家庭消費,同時也使聯邦儲備局抗通脹的努力變得更加複雜。在聯準會決定將政策利率維持在3.50% - 3.75%的範圍內後,任何就業放緩的信號都可能將利率降息預期推向夏季。相反,勞動市場的韌性將使“長時間維持較高利率”的情景牢牢擺在桌面上。

市場預期與策略展望

目前預測顯示二月就業增幅約為60,000,失業率預計將穩定在4.3%左右。這一情況證明,美國經濟正保持著“金髮姑娘”式的狀態——既不過熱,也不過冷。在全球地緣政治風險上升和能源價格波動的時代,就業報告仍然是直接影響美元指數和現貨黃金的決定性力量。

- 讚賞

- 3

- 5

- 轉發

- 分享

Falcon_Official :

:

2026 GOGOGO 👊查看更多

#USIranTensionsImpactMarkets

地緣政治緊張局勢常常始於政治頭條,但很快就會波及全球金融體系。美國與伊朗之間日益升高的緊張局勢再次提出一個關鍵的宏觀經濟問題:升高的緊張局勢是否會推升通脹預期,並迫使聯邦儲備局延後降息?

對投資者來說,這個問題遠超地緣政治範疇。它位於能源市場、貨幣政策與全球風險情緒的交匯點。

能源渠道:通脹的起點

中東在全球能源供應中扮演著關鍵角色,這意味著該地區的任何不穩定都會立即影響石油市場。伊朗地處霍爾木茲海峽附近,這是一條重要的航運通道,每天通過這裡運輸著大量的全球能源供應。

如果緊張局勢升高或航運路線受到威脅,通常的第一反應是原油價格的飆升。

油價上漲迅速通過多個渠道傳導到整體經濟:

燃料和運輸成本上升

製造和物流費用增加

食品和消費品價格上漲

當能源變得更昂貴時,整體生活成本也會提高,這直接影響通脹數據。

為什麼聯邦儲備局會關注預期

聯邦儲備局面臨的挑戰不僅是當前的通脹率,更是人們對未來通脹的預期。

如果企業預期成本上升,它們可能會提前提價。工人也可能要求加薪以保護購買力。這個循環甚至可能在最初的衝擊只是暫時的情況下加劇通脹。

地緣政治事件可以迅速改變市場心理。債券市場、通脹掉期和消費者調查常在重大地緣政治事件發生後的幾天內做出反應。

如果通脹預期再次上升,聯邦儲備局將變得更加謹慎,可能會延後降息。

降息時間表可能會改變

市

地緣政治緊張局勢常常始於政治頭條,但很快就會波及全球金融體系。美國與伊朗之間日益升高的緊張局勢再次提出一個關鍵的宏觀經濟問題:升高的緊張局勢是否會推升通脹預期,並迫使聯邦儲備局延後降息?

對投資者來說,這個問題遠超地緣政治範疇。它位於能源市場、貨幣政策與全球風險情緒的交匯點。

能源渠道:通脹的起點

中東在全球能源供應中扮演著關鍵角色,這意味著該地區的任何不穩定都會立即影響石油市場。伊朗地處霍爾木茲海峽附近,這是一條重要的航運通道,每天通過這裡運輸著大量的全球能源供應。

如果緊張局勢升高或航運路線受到威脅,通常的第一反應是原油價格的飆升。

油價上漲迅速通過多個渠道傳導到整體經濟:

燃料和運輸成本上升

製造和物流費用增加

食品和消費品價格上漲

當能源變得更昂貴時,整體生活成本也會提高,這直接影響通脹數據。

為什麼聯邦儲備局會關注預期

聯邦儲備局面臨的挑戰不僅是當前的通脹率,更是人們對未來通脹的預期。

如果企業預期成本上升,它們可能會提前提價。工人也可能要求加薪以保護購買力。這個循環甚至可能在最初的衝擊只是暫時的情況下加劇通脹。

地緣政治事件可以迅速改變市場心理。債券市場、通脹掉期和消費者調查常在重大地緣政治事件發生後的幾天內做出反應。

如果通脹預期再次上升,聯邦儲備局將變得更加謹慎,可能會延後降息。

降息時間表可能會改變

市

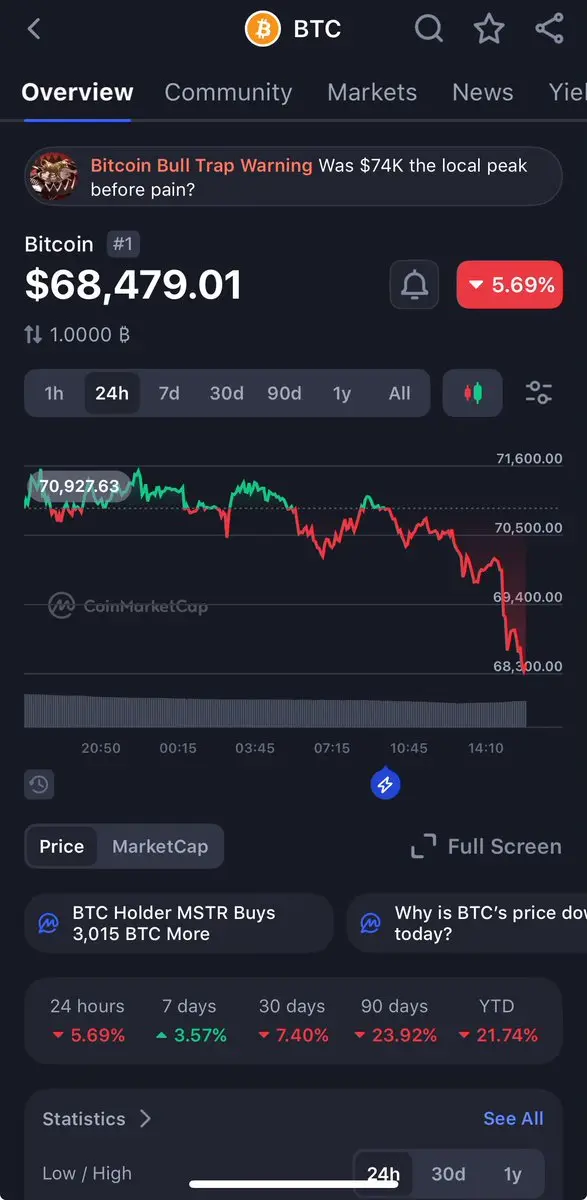

BTC-3.91%

- 讚賞

- 2

- 4

- 轉發

- 分享

Miss crypto:

購買賺取 💰️查看更多

- 讚賞

- 1

- 1

- 轉發

- 分享

discovery:

2026 GOGOGO 👊【$BEAT 信號】做多 + 1H突破回踩確認

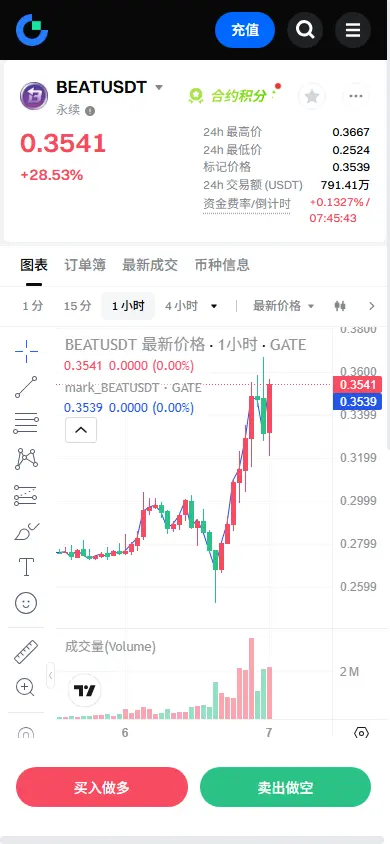

$BEAT 1H級別在經歷巨量拉升後,目前處於高位強勢整理,價格穩固在短期均線之上。4H級別已形成明確上升趨勢,一根巨陽線奠定多頭格局。當前價格雖遠離均線,但盘口買盤深度厚實,資金費率健康,顯示主力仍在場內。這是典型的突破後強勢整理,等待二次上攻的信號。

🎯方向:做多

⚡入場/掛單:0.3043 - 0.3111(耐心等待回踩此優化區間,嚴禁追高)

🛑止損:0.2850

🚀目標1:0.3670

🚀目標2:0.3950

🛡️交易管理:

- 執行策略:價格到達目標1後,減倉50%並立即將止損上移至入場價。剩餘倉位以移動止損(例如1H EMA20)保護利潤,博取更高目標。若價格無法站穩入場區間上沿,則放棄本次交易。

深度邏輯:過去24小時漲幅近28%,但持倉量保持穩定,這並非單純的空頭踩踏,而是有真實買盤推動。1小時RSI雖處高位但未嚴重超買,仍有上行空間。盘口數據顯示買盤掛單深度遠超賣盤,下方支撐強勁。4H級別量價齊升,趨勢已成,回踩即是機會。

查看實時行情 👇 $BEAT

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #GateforAI重磅上线

查看原文$BEAT 1H級別在經歷巨量拉升後,目前處於高位強勢整理,價格穩固在短期均線之上。4H級別已形成明確上升趨勢,一根巨陽線奠定多頭格局。當前價格雖遠離均線,但盘口買盤深度厚實,資金費率健康,顯示主力仍在場內。這是典型的突破後強勢整理,等待二次上攻的信號。

🎯方向:做多

⚡入場/掛單:0.3043 - 0.3111(耐心等待回踩此優化區間,嚴禁追高)

🛑止損:0.2850

🚀目標1:0.3670

🚀目標2:0.3950

🛡️交易管理:

- 執行策略:價格到達目標1後,減倉50%並立即將止損上移至入場價。剩餘倉位以移動止損(例如1H EMA20)保護利潤,博取更高目標。若價格無法站穩入場區間上沿,則放棄本次交易。

深度邏輯:過去24小時漲幅近28%,但持倉量保持穩定,這並非單純的空頭踩踏,而是有真實買盤推動。1小時RSI雖處高位但未嚴重超買,仍有上行空間。盘口數據顯示買盤掛單深度遠超賣盤,下方支撐強勁。4H級別量價齊升,趨勢已成,回踩即是機會。

查看實時行情 👇 $BEAT

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #GateforAI重磅上线

- 讚賞

- 2

- 留言

- 轉發

- 分享

很高興與大家分享Kira的投資組合更新!📊 在過去的3個月中,我們實現了+6.60%的增長,折合年化為+18.96%。在#DeFi and #交易中保持穩定成長!🚀 #Crypto #投資組合

準備好開始你的旅程了嗎?

查看原文準備好開始你的旅程了嗎?

- 讚賞

- 2

- 留言

- 轉發

- 分享

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

YLJY

伊朗加油

創建人@Reeves_pound

上市進度

0.00%

市值:

$0.1

更多代幣

我以為我們已經回來啦?

查看原文

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

【$AGLD 信號】回調接多 + 1H回踩確認

$AGLD 1H級別正處於強勢拉升後的健康回調階段,價格在EMA20上方獲得支撐,形成高位盤整結構。4H級別已突破前期震盪箱體,趨勢轉為向上,但當前價格遠離均線,需要一次回踩確認。負費率高達-0.15%,而持倉量保持穩定,價格堅挺,存在潛在的轧空動能。

🎯方向:做多(回調接多)

⚡入場/掛單:0.2729 - 0.2791

🛑止損:0.2650

🚀目標1:0.2980

🚀目標2:0.3100

🛡️交易管理:

- 執行策略:價格到達目標1後,減倉50%並鎖定利潤,將剩餘倉位的止損上移至入場價。若價格未能向上突破,反而跌回入場區間下沿,則視為結構失效,應果斷離場。

深度邏輯:1小時圖顯示,價格在EMA20均線附近反覆測試,買盤深度明顯厚實,表明主力在關鍵位置護盤。RSI 1H讀數健康,未進入超買區,留有上行空間。4小時級別放量突破後縮量回調,是典型的強勢洗盤特徵。結合負費率與穩定的持倉,空頭平倉壓力正在累積,回踩即是多頭的絕佳狙擊點。

查看實時行情 👇 $AGLD

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #GateforAI重磅上线

查看原文$AGLD 1H級別正處於強勢拉升後的健康回調階段,價格在EMA20上方獲得支撐,形成高位盤整結構。4H級別已突破前期震盪箱體,趨勢轉為向上,但當前價格遠離均線,需要一次回踩確認。負費率高達-0.15%,而持倉量保持穩定,價格堅挺,存在潛在的轧空動能。

🎯方向:做多(回調接多)

⚡入場/掛單:0.2729 - 0.2791

🛑止損:0.2650

🚀目標1:0.2980

🚀目標2:0.3100

🛡️交易管理:

- 執行策略:價格到達目標1後,減倉50%並鎖定利潤,將剩餘倉位的止損上移至入場價。若價格未能向上突破,反而跌回入場區間下沿,則視為結構失效,應果斷離場。

深度邏輯:1小時圖顯示,價格在EMA20均線附近反覆測試,買盤深度明顯厚實,表明主力在關鍵位置護盤。RSI 1H讀數健康,未進入超買區,留有上行空間。4小時級別放量突破後縮量回調,是典型的強勢洗盤特徵。結合負費率與穩定的持倉,空頭平倉壓力正在累積,回踩即是多頭的絕佳狙擊點。

查看實時行情 👇 $AGLD

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #GateforAI重磅上线

- 讚賞

- 1

- 留言

- 轉發

- 分享

好久沒看到這麼美的夜色🌃

查看原文

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

比特幣看起來與2021年相似——但有一個細節改變了一切

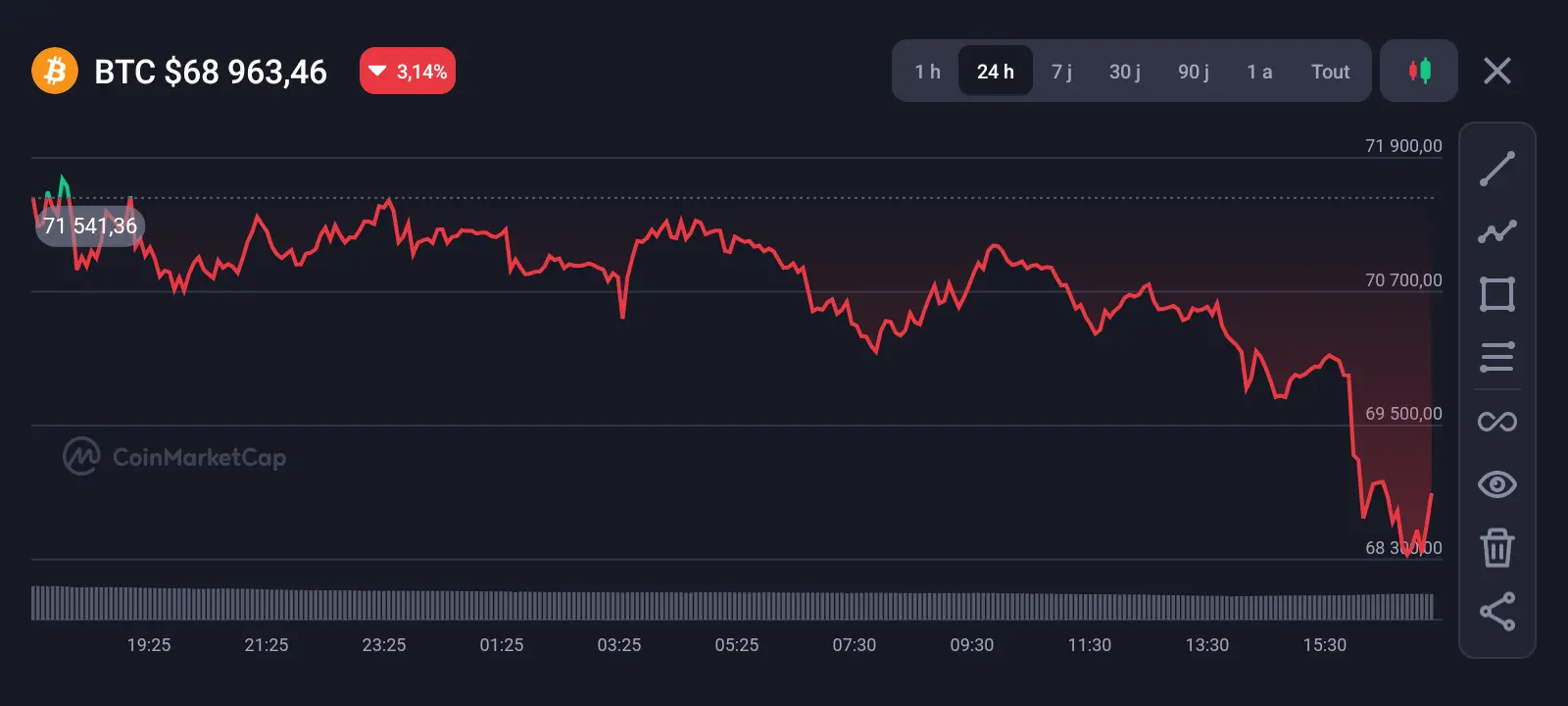

目前的BTC結構讓許多交易者聯想到2021年的布局。

當時,市場在價格下方幾乎沒有結構性支撐。

當動能突破時,下行速度迅速加快。

今天,結構在表面上看起來相似——但有一個關鍵的不同點。

現在在目前價格水平下方有一個大型需求區。

這意味著如果BTC回調,下面有更強的歷史流動性和買家興趣等待著。

相同的圖表結構。

完全不同的市場基礎。

目前的BTC結構讓許多交易者聯想到2021年的布局。

當時,市場在價格下方幾乎沒有結構性支撐。

當動能突破時,下行速度迅速加快。

今天,結構在表面上看起來相似——但有一個關鍵的不同點。

現在在目前價格水平下方有一個大型需求區。

這意味著如果BTC回調,下面有更強的歷史流動性和買家興趣等待著。

相同的圖表結構。

完全不同的市場基礎。

BTC-3.91%

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多985.39萬 熱度

462.19萬 熱度

9.35萬 熱度

20.38萬 熱度

15.06萬 熱度

熱門 Gate Fun

查看更多- 市值:$2382.75持有人數:10.00%

- 市值:$2379.31持有人數:10.00%

- 市值:$2386.2持有人數:10.00%

- 市值:$2412.48持有人數:20.07%

- 市值:$0.1持有人數:00.00%

最新消息

查看更多置頂

Gate 廣場|3/5 今日話題: #比特币创下近一月新高

🎁 解讀行情走勢,抽 5 位錦鯉送出 $2,500 仓位體驗券!

隨著白宮表示已向參議院提交凱文·沃什擔任美聯儲主席的提名,美國參議院未通過叫停特朗普打擊伊朗的投票,比特幣於今日凌晨創下 2 月 5 日以來新高,最高觸及 74,050 美元,加密貨幣總市值回升突破 2.538 萬億美元。

💬 本期熱議:

1️⃣ 凱文·沃什的提名是否意味著降息預期升溫?

2️⃣ 當前關口,你是持幣待漲、順勢追多,還是反手布局回調?

分享觀點,瓜分好禮 👉️ https://www.gate.com/post

📅 3/6 15:00 - 3/8 12:00 (UTC+8)Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802