BTC佛法道场

千歲寶掌和尚:踏遍中華的佛門神僧

今天我給大家介紹一位活了一千多歲的神奇高僧。

公元前414年,中印度婆羅門貴族家中誕生了一個異相孩童:他眼大鼻長、兩耳垂肩,左手自出生便緊握成拳,不肯舒展。父母心知此子不凡,九歲時便帶他投奔佛陀精舍出家。剃度落髮的瞬間,孩童緊握的左手忽然展開,掌心一顆明珠熠熠生輝,他虔誠將明珠獻於本師像前,首次雙手合十頂禮。剃度師父見此奇景,遂為他取名“寶掌”。

出家後的寶掌精勤修行,嚴持戒律,遍讀三藏經典,卻仍不滿足。為求更高境界,他發願行腳,歷時五百年遊歷天竺五國,於東漢末年辗轉進入中土。他先入蜀地禮普賢菩薩,在峨嵋山大慈寺駐留十餘年,日誦《般若經》千餘卷,時人有詩讚他:“勞勞玉齒寒,似迸岩泉急。有時中夜坐,階前鬼神泣。”他曾對眾言:“吾有願住世千歲,今年六百二十有六。”“千歲和尚”之名由此傳開。

寶掌的足跡踏遍中土名山大川:朝禮五台山文殊菩薩,隱居終南山問道佛圖澄,在衡山祝融峰演法,在廬山拜會耶舍尊者。最傳奇的際遇,是在建邺遇見達摩祖師。達摩一聲“老沙彌”,寶掌應聲而答,隨即言下大悟,七百餘年的修行困惑如堅冰消融。他作偈云:“梁城遇導師,參禪了心地。飄零二浙遊,更盡佳山水。”此後他尋訪智者大師、邀紫鬍道士同遊天台、禮拜南海觀音、拜謁二祖神光,行跡所至,皆留下禪蹤。

他與浦江朗禪師的交往更添神異:二人以白犬、青猿為信使互通書信,時人有“白犬銜書至,青猿洗盂回”

今天我給大家介紹一位活了一千多歲的神奇高僧。

公元前414年,中印度婆羅門貴族家中誕生了一個異相孩童:他眼大鼻長、兩耳垂肩,左手自出生便緊握成拳,不肯舒展。父母心知此子不凡,九歲時便帶他投奔佛陀精舍出家。剃度落髮的瞬間,孩童緊握的左手忽然展開,掌心一顆明珠熠熠生輝,他虔誠將明珠獻於本師像前,首次雙手合十頂禮。剃度師父見此奇景,遂為他取名“寶掌”。

出家後的寶掌精勤修行,嚴持戒律,遍讀三藏經典,卻仍不滿足。為求更高境界,他發願行腳,歷時五百年遊歷天竺五國,於東漢末年辗轉進入中土。他先入蜀地禮普賢菩薩,在峨嵋山大慈寺駐留十餘年,日誦《般若經》千餘卷,時人有詩讚他:“勞勞玉齒寒,似迸岩泉急。有時中夜坐,階前鬼神泣。”他曾對眾言:“吾有願住世千歲,今年六百二十有六。”“千歲和尚”之名由此傳開。

寶掌的足跡踏遍中土名山大川:朝禮五台山文殊菩薩,隱居終南山問道佛圖澄,在衡山祝融峰演法,在廬山拜會耶舍尊者。最傳奇的際遇,是在建邺遇見達摩祖師。達摩一聲“老沙彌”,寶掌應聲而答,隨即言下大悟,七百餘年的修行困惑如堅冰消融。他作偈云:“梁城遇導師,參禪了心地。飄零二浙遊,更盡佳山水。”此後他尋訪智者大師、邀紫鬍道士同遊天台、禮拜南海觀音、拜謁二祖神光,行跡所至,皆留下禪蹤。

他與浦江朗禪師的交往更添神異:二人以白犬、青猿為信使互通書信,時人有“白犬銜書至,青猿洗盂回”

BTC1.14%

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

Superform創始人訪談:銀行、金融科技與 FTX,全部倒閉

【白話導讀】這是一篇關於加密收益協議 Superform 創始人的深度訪談。

前職業交易員 Vikram 結合其在頂級基金的實操經驗,深度剖析了傳統金融與 FinTech 的局限性。文中直擊散戶交易痛點,闡述了為何“自托管”是預防 FTX 悲劇的唯一解,並分享了如何通過簡化 UX 與品牌化建設,打造一個透明、安全又有趣的“鏈上新銀行”。

詳情請看:

查看原文【白話導讀】這是一篇關於加密收益協議 Superform 創始人的深度訪談。

前職業交易員 Vikram 結合其在頂級基金的實操經驗,深度剖析了傳統金融與 FinTech 的局限性。文中直擊散戶交易痛點,闡述了為何“自托管”是預防 FTX 悲劇的唯一解,並分享了如何通過簡化 UX 與品牌化建設,打造一個透明、安全又有趣的“鏈上新銀行”。

詳情請看:

- 讚賞

- 1

- 留言

- 轉發

- 分享

gk

dj

創建人@jayhenry

認購進度

0.00%

市值:

$0

更多代幣

- 讚賞

- 1

- 留言

- 轉發

- 分享

#CryptoMarketBouncesBack

經過一段波動和謹慎情緒後,加密貨幣市場開始顯示出復甦的跡象。比特幣和以太坊等主要資產正穩定在關鍵支撐位附近,而幾個山寨幣也開始重新獲得看漲動能。

這次反彈的主要推動因素之一似乎是投資者信心的重新提振,隨著流動性逐漸回到市場。機構積累和長期持有者持續維持其持倉,也促進了市場的穩定性。歷史上,當主要資產在經歷急劇修正後進行盤整時,往往為下一次上行提供了基礎。

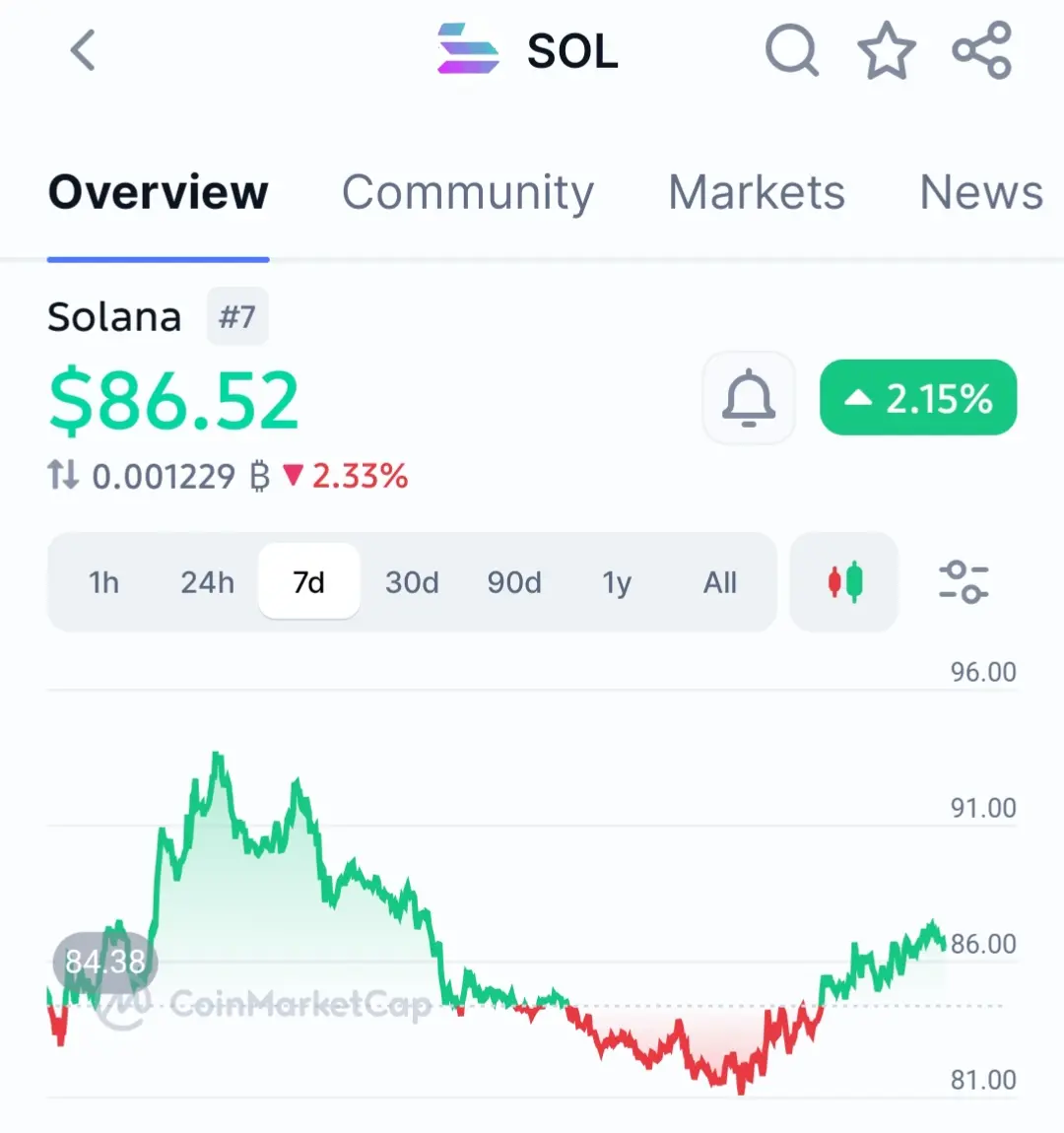

另一個支持復甦的因素是新興區塊鏈生態系統如Solana和其他高性能網絡的活動增加。這些生態系統持續吸引開發者、DeFi項目和新用戶,進一步鞏固整體加密市場結構。

然而,儘管出現反彈信號,市場仍面臨宏觀經濟的不確定性。全球利率政策、監管動態以及傳統市場的流動性狀況都可能影響短期價格走勢。因此,交易者密切關注阻力位和交易量,以確認當前的反彈是否能演變成持續的看漲趨勢。

如果買盤壓力持續增加並突破關鍵阻力區域,當前的復甦可能標誌著更廣泛市場上升趨勢的早期階段。目前,加密貨幣市場似乎正從恐懼驅動的賣出轉向

查看原文經過一段波動和謹慎情緒後,加密貨幣市場開始顯示出復甦的跡象。比特幣和以太坊等主要資產正穩定在關鍵支撐位附近,而幾個山寨幣也開始重新獲得看漲動能。

這次反彈的主要推動因素之一似乎是投資者信心的重新提振,隨著流動性逐漸回到市場。機構積累和長期持有者持續維持其持倉,也促進了市場的穩定性。歷史上,當主要資產在經歷急劇修正後進行盤整時,往往為下一次上行提供了基礎。

另一個支持復甦的因素是新興區塊鏈生態系統如Solana和其他高性能網絡的活動增加。這些生態系統持續吸引開發者、DeFi項目和新用戶,進一步鞏固整體加密市場結構。

然而,儘管出現反彈信號,市場仍面臨宏觀經濟的不確定性。全球利率政策、監管動態以及傳統市場的流動性狀況都可能影響短期價格走勢。因此,交易者密切關注阻力位和交易量,以確認當前的反彈是否能演變成持續的看漲趨勢。

如果買盤壓力持續增加並突破關鍵阻力區域,當前的復甦可能標誌著更廣泛市場上升趨勢的早期階段。目前,加密貨幣市場似乎正從恐懼驅動的賣出轉向

- 讚賞

- 3

- 1

- 轉發

- 分享

Sheen crypto :

:

直達月球 🌕截至2026年3月10日,特朗普最新動作主要有:

- 對伊朗軍事行動態度反覆,稱戰爭將很快結束,但不排除長期衝突;

- 推動選舉相關“拯救法案”,以不簽其他法案施壓國會;

- 計劃3月底訪華,尋求經貿談判;

- 繼續退出世衛、巴黎協定、人權理事會等多邊機制;

- 強化美墨邊境軍事部署,推進國防預算。

整體仍以單邊、交易、強硬表態為主

查看原文- 對伊朗軍事行動態度反覆,稱戰爭將很快結束,但不排除長期衝突;

- 推動選舉相關“拯救法案”,以不簽其他法案施壓國會;

- 計劃3月底訪華,尋求經貿談判;

- 繼續退出世衛、巴黎協定、人權理事會等多邊機制;

- 強化美墨邊境軍事部署,推進國防預算。

整體仍以單邊、交易、強硬表態為主

- 讚賞

- 1

- 留言

- 轉發

- 分享

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

星星之火

星星之火

創建人@gatefunuser_936d

上市進度

100.00%

市值:

$2169.3

更多代幣

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

大家都以為行情已經結束……但$ARC 剛剛點燃了動能。

$ARC — 多頭 🚀

進場:0.046 – 0.048

停損:0.041

獲利目標1:0.052

獲利目標2:0.058

獲利目標3:0.065

為什麼選擇這個設定?

ARC在接近0.030時完成了一次乾淨的流動性掃蕩,隨後出現了連續擴張的多頭反轉蠟燭,展現出強勁的看漲動能。

市場剛剛收回了0.046的阻力位,該位置現在轉為潛在支撐。

如此的動能+成交量擴張通常會引導行情持續推升,向下一個流動性區域前進。

如果0.048突破並站穩,下一個目標大約在0.052+。

真正的問題是:

這是ARC突破行情的開始……還是人們會太晚才注意到的行情?👀

點擊此處交易👇️ $ARC

$ARC — 多頭 🚀

進場:0.046 – 0.048

停損:0.041

獲利目標1:0.052

獲利目標2:0.058

獲利目標3:0.065

為什麼選擇這個設定?

ARC在接近0.030時完成了一次乾淨的流動性掃蕩,隨後出現了連續擴張的多頭反轉蠟燭,展現出強勁的看漲動能。

市場剛剛收回了0.046的阻力位,該位置現在轉為潛在支撐。

如此的動能+成交量擴張通常會引導行情持續推升,向下一個流動性區域前進。

如果0.048突破並站穩,下一個目標大約在0.052+。

真正的問題是:

這是ARC突破行情的開始……還是人們會太晚才注意到的行情?👀

點擊此處交易👇️ $ARC

ARC46.26%

- 讚賞

- 2

- 留言

- 轉發

- 分享

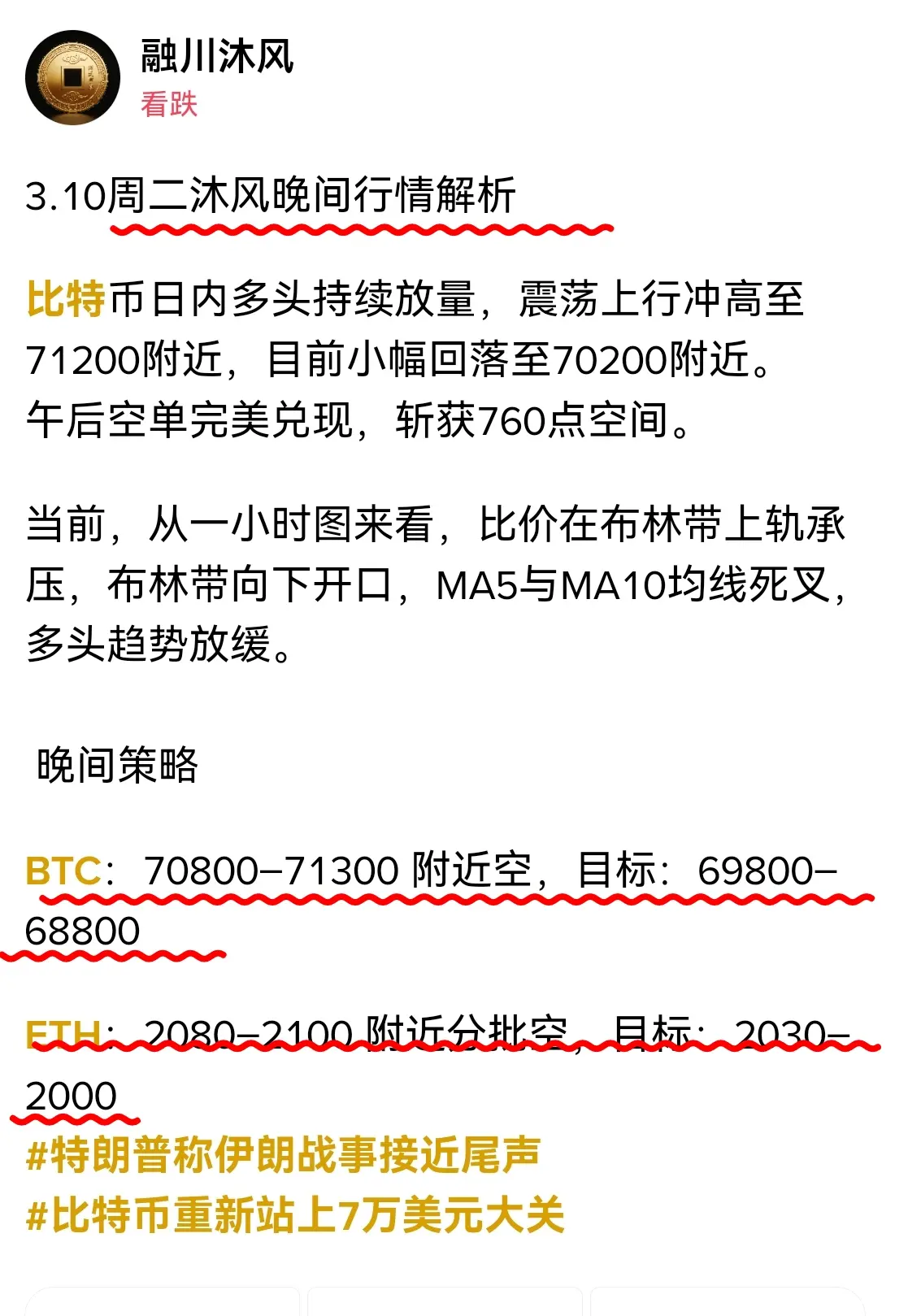

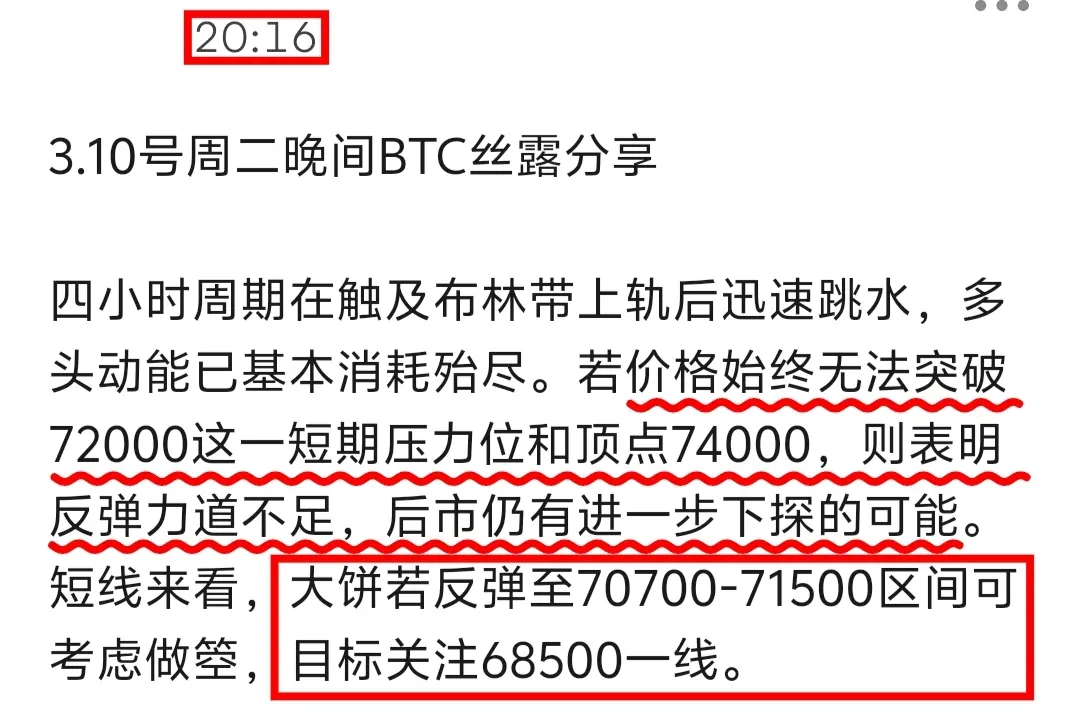

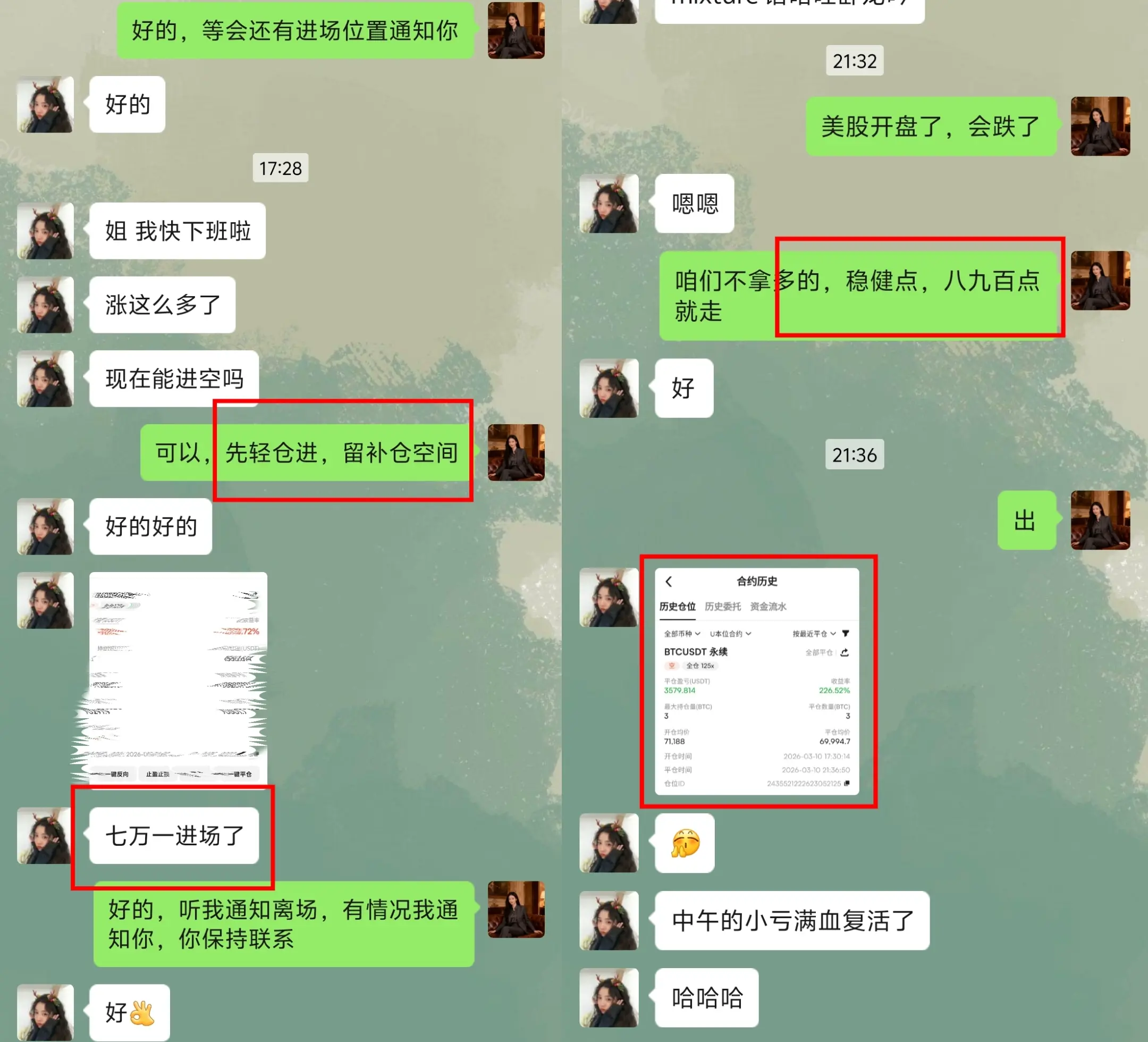

3.10晚間BTC分析

從四小時圖來看,BOLL觸及上軌遇壓,開口收窄,回落風險大。價格受壓於短期均線,均線轉向向下。高位死叉、超買區轉頭,空頭信號明確。

操作建議:70500-71000附近空,目標,68500,67000

#Gate2月透明度报告 $BTC

從四小時圖來看,BOLL觸及上軌遇壓,開口收窄,回落風險大。價格受壓於短期均線,均線轉向向下。高位死叉、超買區轉頭,空頭信號明確。

操作建議:70500-71000附近空,目標,68500,67000

#Gate2月透明度报告 $BTC

BTC1.14%

- 讚賞

- 1

- 留言

- 轉發

- 分享

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

- 讚賞

- 2

- 留言

- 轉發

- 分享

加載更多