Luna_Star

#Gate蓝龙虾重磅上线

加密貨幣市場變化迅速,每位交易者都知道成功往往取決於你分析資訊並將其轉化為策略的速度。從追蹤市場情緒到審查無數圖表和數據,交易有時會讓人感到不知所措。這就是為什麼能簡化研究和策略建立的工具如此寶貴。

這正是 Gate 上的 Blue Lobster 脫穎而出的地方。與其花費數小時編寫策略或部署複雜系統,Blue Lobster 提供了一種聰明且簡單的投資研究方法。無需配置或部署,使用者即可立即獲得一個強大的助手,幫助整理交易想法、探索策略並分析市場機會。

Blue Lobster 最令人印象深刻的地方之一是它的易用性。無論你是剛開始探索加密貨幣市場的初學者,還是希望優化策略的經驗豐富的交易者,這個工具都提供了用戶友好的體驗。一切設計都旨在消除不必要的複雜性,讓交易者專注於最重要的事情——做出更好的決策。

對許多交易者來說,時間是最寶貴的資源之一。與其手動從多個來源收集資訊,Blue Lobster 作為一個全天候的研究夥伴,可以協助策略思考和市場觀察。在平台內就能使用這樣的工具,讓交易體驗更加順暢高效。

另一個優點是它鼓勵創意和實驗。交易者可以腦力激盪、完善策略,並發現新的市場切入點。在一個創新和適應性至關重要的空間中,這樣的工具能在交易者與數據和機會互動的方式上產生真正的影響。

我個人認為,Blue Lobster 的推出代表著交易者追求更智能工具、減

加密貨幣市場變化迅速,每位交易者都知道成功往往取決於你分析資訊並將其轉化為策略的速度。從追蹤市場情緒到審查無數圖表和數據,交易有時會讓人感到不知所措。這就是為什麼能簡化研究和策略建立的工具如此寶貴。

這正是 Gate 上的 Blue Lobster 脫穎而出的地方。與其花費數小時編寫策略或部署複雜系統,Blue Lobster 提供了一種聰明且簡單的投資研究方法。無需配置或部署,使用者即可立即獲得一個強大的助手,幫助整理交易想法、探索策略並分析市場機會。

Blue Lobster 最令人印象深刻的地方之一是它的易用性。無論你是剛開始探索加密貨幣市場的初學者,還是希望優化策略的經驗豐富的交易者,這個工具都提供了用戶友好的體驗。一切設計都旨在消除不必要的複雜性,讓交易者專注於最重要的事情——做出更好的決策。

對許多交易者來說,時間是最寶貴的資源之一。與其手動從多個來源收集資訊,Blue Lobster 作為一個全天候的研究夥伴,可以協助策略思考和市場觀察。在平台內就能使用這樣的工具,讓交易體驗更加順暢高效。

另一個優點是它鼓勵創意和實驗。交易者可以腦力激盪、完善策略,並發現新的市場切入點。在一個創新和適應性至關重要的空間中,這樣的工具能在交易者與數據和機會互動的方式上產生真正的影響。

我個人認為,Blue Lobster 的推出代表著交易者追求更智能工具、減

BLUE1.51%

- 讚賞

- 5

- 3

- 轉發

- 分享

xxx40xxx:

直達月球 🌕查看更多

#Gate蓝龙虾重磅上线 【$BTC 信號】回調接多 + 1H級別回踩確認

$BTC 1H級別正在關鍵支撐區域震盪,價格回踩至4小時EMA50與1小時EMA20聚合區域。儘管4小時周期顯示震盪,但1小時圖顯示買盤在69,400附近多次承接,形成局部支撐平台。持倉量保持穩定,未見恐慌性流出,結合負資金費率,空頭擠壓風險正在累積。

🎯方向:做多

⚡入場/掛單:69264 - 69824

🛑止損:68087

🚀目標1:71619

🚀目標2:72796

🛡️交易管理:

- 執行策略:價格到達目標1後減倉50%,並將止損上移至入場價。剩餘倉位追蹤止盈,若價格回踩跌破入場區域,則全部離場。

深度邏輯:盘口顯示買盤深度在69,600-69,620區間異常厚實,形成第一道防線。1小時RSI已從超賣區反彈至中性區域,動能開始修復。關鍵點在於,價格下跌時持倉量並未跟隨大幅下降,暗示當前拋壓更多來自短線獲利了結而非主力出貨,為反彈提供了基礎。下方69,000-69,400是過去24小時的多重成交密集區,支撐強勁。

查看實時行情 👇 $BTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

查看原文$BTC 1H級別正在關鍵支撐區域震盪,價格回踩至4小時EMA50與1小時EMA20聚合區域。儘管4小時周期顯示震盪,但1小時圖顯示買盤在69,400附近多次承接,形成局部支撐平台。持倉量保持穩定,未見恐慌性流出,結合負資金費率,空頭擠壓風險正在累積。

🎯方向:做多

⚡入場/掛單:69264 - 69824

🛑止損:68087

🚀目標1:71619

🚀目標2:72796

🛡️交易管理:

- 執行策略:價格到達目標1後減倉50%,並將止損上移至入場價。剩餘倉位追蹤止盈,若價格回踩跌破入場區域,則全部離場。

深度邏輯:盘口顯示買盤深度在69,600-69,620區間異常厚實,形成第一道防線。1小時RSI已從超賣區反彈至中性區域,動能開始修復。關鍵點在於,價格下跌時持倉量並未跟隨大幅下降,暗示當前拋壓更多來自短線獲利了結而非主力出貨,為反彈提供了基礎。下方69,000-69,400是過去24小時的多重成交密集區,支撐強勁。

查看實時行情 👇 $BTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

- 讚賞

- 2

- 留言

- 轉發

- 分享

#OilPricesPullBack 📢 Gate Square 每日快訊 | 3月11日

今天在加密貨幣、宏觀經濟和行業新聞方面的重點發展:

📊 1️⃣ 市場更新

預計聯邦儲備局在3月將維持利率不變的概率上升至99.4%。這種穩定可能會影響全球市場的流動性狀況。

🤖 2️⃣ Gate 產品發布

Gate 正式推出 GateClaw,一個旨在幫助交易者分析市場、自動化研究和提升交易效率的 AI 代理平台。

🌐 3️⃣ 行業新聞

知名的 Solana 生態系媒體平台 SolanaFloor 在被 Jito 收購後恢復運營,標誌著該項目的新篇章。

🛢 4️⃣ 宏觀發展

國際能源署(IEA)據報導正提出史上最大規模的戰略石油儲備釋放,可能會影響全球能源市場和通脹預期。

🚀 5️⃣ 市場展望

根據 Bitwise 首席投資官的說法,比特幣仍具有巨大的長期潛力,預計如果採用率持續擴大,BTC 未來可能達到 (。

💬 我的觀察:

2026 年的加密市場越來越受到宏觀事件、AI 創新和機構觀點的影響,讓交易者必須關注區塊鏈發展和全球經濟信號。

你認為今天的哪個更新會對加密市場產生最大影響? 👇

)$1M #GateSquareDaily 🚀📊

查看原文今天在加密貨幣、宏觀經濟和行業新聞方面的重點發展:

📊 1️⃣ 市場更新

預計聯邦儲備局在3月將維持利率不變的概率上升至99.4%。這種穩定可能會影響全球市場的流動性狀況。

🤖 2️⃣ Gate 產品發布

Gate 正式推出 GateClaw,一個旨在幫助交易者分析市場、自動化研究和提升交易效率的 AI 代理平台。

🌐 3️⃣ 行業新聞

知名的 Solana 生態系媒體平台 SolanaFloor 在被 Jito 收購後恢復運營,標誌著該項目的新篇章。

🛢 4️⃣ 宏觀發展

國際能源署(IEA)據報導正提出史上最大規模的戰略石油儲備釋放,可能會影響全球能源市場和通脹預期。

🚀 5️⃣ 市場展望

根據 Bitwise 首席投資官的說法,比特幣仍具有巨大的長期潛力,預計如果採用率持續擴大,BTC 未來可能達到 (。

💬 我的觀察:

2026 年的加密市場越來越受到宏觀事件、AI 創新和機構觀點的影響,讓交易者必須關注區塊鏈發展和全球經濟信號。

你認為今天的哪個更新會對加密市場產生最大影響? 👇

)$1M #GateSquareDaily 🚀📊

- 讚賞

- 1

- 留言

- 轉發

- 分享

馬币火

Malaysian Ringgit

創建人@Crypto King2026

上市進度

100.00%

市值:

$1986.98

更多代幣

- 讚賞

- 3

- 留言

- 轉發

- 分享

- 讚賞

- 2

- 留言

- 轉發

- 分享

#PI 🚨 #PiDay倒计时开始!强制性的 v20.2 节点升级将于明天 3 月 12 日进行,我们将加强网络,以服务于超过 1800 万已完成 KYC 认证的先锋用户。社区对即将到来的新时代充满期待。实用工具的新时代即将到来🥂📈#PiNetwork Web3

PI4.8%

- 讚賞

- 9

- 留言

- 轉發

- 分享

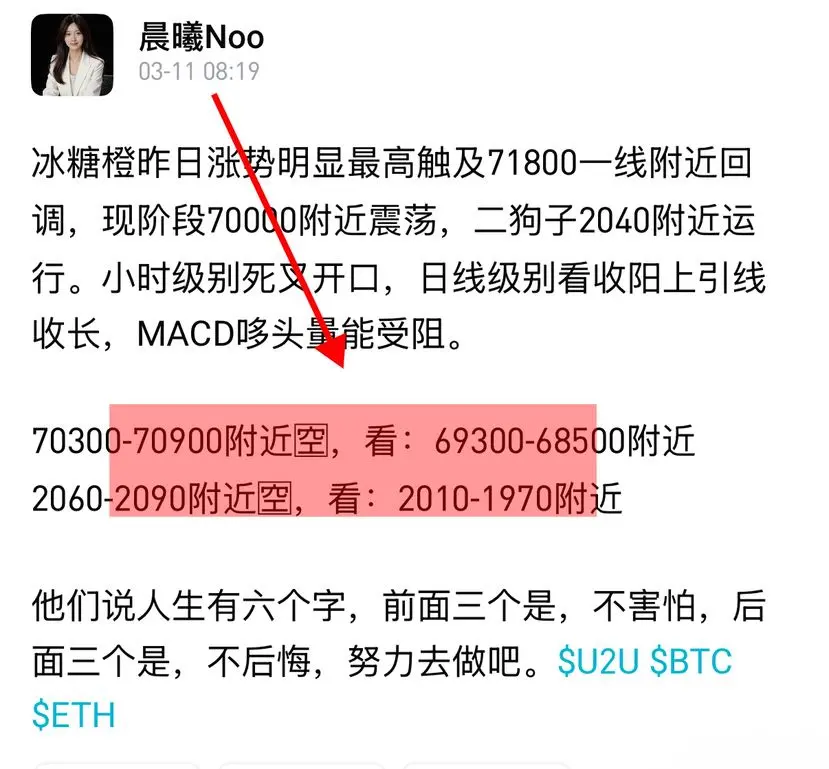

币價在短暫的走高之後,小幅回撤下來,這就是我們以前常說的回撤進行蓄勢,來為後面的衝高做鋪墊,也是為了後面再度刷新高點做準備,像目前的形態基本不會出現太深的回調,節奏上不用講太多,也不要想太多,跟著大趨勢去走,就沒有什麼問題,午后繼續保持看漲不變!

69700到69300多,看71500,以太2015到1980多,看2100#Gate蓝龙虾重磅上线

查看原文69700到69300多,看71500,以太2015到1980多,看2100#Gate蓝龙虾重磅上线

- 讚賞

- 3

- 1

- 轉發

- 分享

ybaser:

2026 GOGOGO 👊

- 讚賞

- 3

- 留言

- 轉發

- 分享

FishAI

MiroFish

創建人@iricLee

上市進度

0.28%

市值:

$2488.81

更多代幣

全球市場正重新點燃對貴金屬的興趣,黃金和白銀價格均呈上升趨勢。在地緣政治緊張、通貨膨脹壓力和市場波動的背景下,投資者紛紛湧向這些傳統的避險資產。黃金,常被視為對抗不確定性的避風港,已突破關鍵阻力位,而白銀則緊隨其後,受益於投資需求和工業應用。

黃金和白銀的飆升反映出對貨幣波動、利率動態以及更廣泛宏觀經濟不穩定性的擔憂日益增加。在股市或加密貨幣經歷劇烈波動的時期,貴金屬提供了穩定性並保值,使其成為多元化投資組合中的關鍵組成部分。

對於交易者來說,這一上升趨勢既帶來機會,也伴隨挑戰。短期交易者可以通過精心時機的進出來利用波動性,而長期投資者則可以考慮累積策略,以對沖潛在的市場下行風險。技術指標,如移動平均線和支撐/阻力位,顯示出看漲的前景,儘管突發的市場變動可能影響動能。

分析師還指出,ETF資金流、央行儲備以及工業需求是支撐這些價格變動的主要推動因素。黃金作為價值存儲的吸引力依然強烈,而白銀作為貴金屬和工業商品的雙重角色,增加了額外的需求。密切關注宏觀經濟數據發布、通脹報告和貨幣政策公告,對於在這些市場中的布局至關重要。

我個人認為,這一趨勢清楚地提醒我們,貴金屬在財富保值和策略性交易中仍扮演著重要角色。雖然沒有任何資產是完全沒有風險的,但當前環境強調了對沖和分散投資的重要性,尤其是在市場高度不確定的時期。

隨著市場的演變,監控這些金屬、理解其背後的因素,並以平衡的策略做出反應,將有

查看原文黃金和白銀的飆升反映出對貨幣波動、利率動態以及更廣泛宏觀經濟不穩定性的擔憂日益增加。在股市或加密貨幣經歷劇烈波動的時期,貴金屬提供了穩定性並保值,使其成為多元化投資組合中的關鍵組成部分。

對於交易者來說,這一上升趨勢既帶來機會,也伴隨挑戰。短期交易者可以通過精心時機的進出來利用波動性,而長期投資者則可以考慮累積策略,以對沖潛在的市場下行風險。技術指標,如移動平均線和支撐/阻力位,顯示出看漲的前景,儘管突發的市場變動可能影響動能。

分析師還指出,ETF資金流、央行儲備以及工業需求是支撐這些價格變動的主要推動因素。黃金作為價值存儲的吸引力依然強烈,而白銀作為貴金屬和工業商品的雙重角色,增加了額外的需求。密切關注宏觀經濟數據發布、通脹報告和貨幣政策公告,對於在這些市場中的布局至關重要。

我個人認為,這一趨勢清楚地提醒我們,貴金屬在財富保值和策略性交易中仍扮演著重要角色。雖然沒有任何資產是完全沒有風險的,但當前環境強調了對沖和分散投資的重要性,尤其是在市場高度不確定的時期。

隨著市場的演變,監控這些金屬、理解其背後的因素,並以平衡的策略做出反應,將有

- 讚賞

- 3

- 1

- 轉發

- 分享

xxx40xxx:

直達月球 🌕

最後,有一種穩定幣並非建立在信任我這種氛圍之上。

#nexusUSDX 由實際的美國國庫券支持,並運行在 @NexusLabs zkVM 上。

使用 $NexusUSDX 進行交易意味著你可以獲得機構級的安全性與加密證明,這是難以超越的。

查看原文#nexusUSDX 由實際的美國國庫券支持,並運行在 @NexusLabs zkVM 上。

使用 $NexusUSDX 進行交易意味著你可以獲得機構級的安全性與加密證明,這是難以超越的。

- 讚賞

- 按讚

- 留言

- 轉發

- 分享

大餅午后回踩69350關鍵支撐後企穩反彈,價格成功收復MA7、MA30雙線,短期均線集體轉頭向上,多頭結構正式修復,此前回落屬於強勢行情中的良性回踩蓄勢,並非趨勢反轉。

KD指標低位金叉向上,空頭能量充分釋放,多頭反攻動能持續增強,上行趨勢已重新確立,整體偏多格局不變,午后重點看延續反彈。

操作策略

做多區間:69800 — 70300

目標點位:71700 — 72200

風控防守:69300 下方

思路清晰,節奏明確,順勢跟進即可。#伊朗在霍尔木兹海峡布设水雷

KD指標低位金叉向上,空頭能量充分釋放,多頭反攻動能持續增強,上行趨勢已重新確立,整體偏多格局不變,午后重點看延續反彈。

操作策略

做多區間:69800 — 70300

目標點位:71700 — 72200

風控防守:69300 下方

思路清晰,節奏明確,順勢跟進即可。#伊朗在霍尔木兹海峡布设水雷

BTC-1.8%

- 讚賞

- 1

- 留言

- 轉發

- 分享

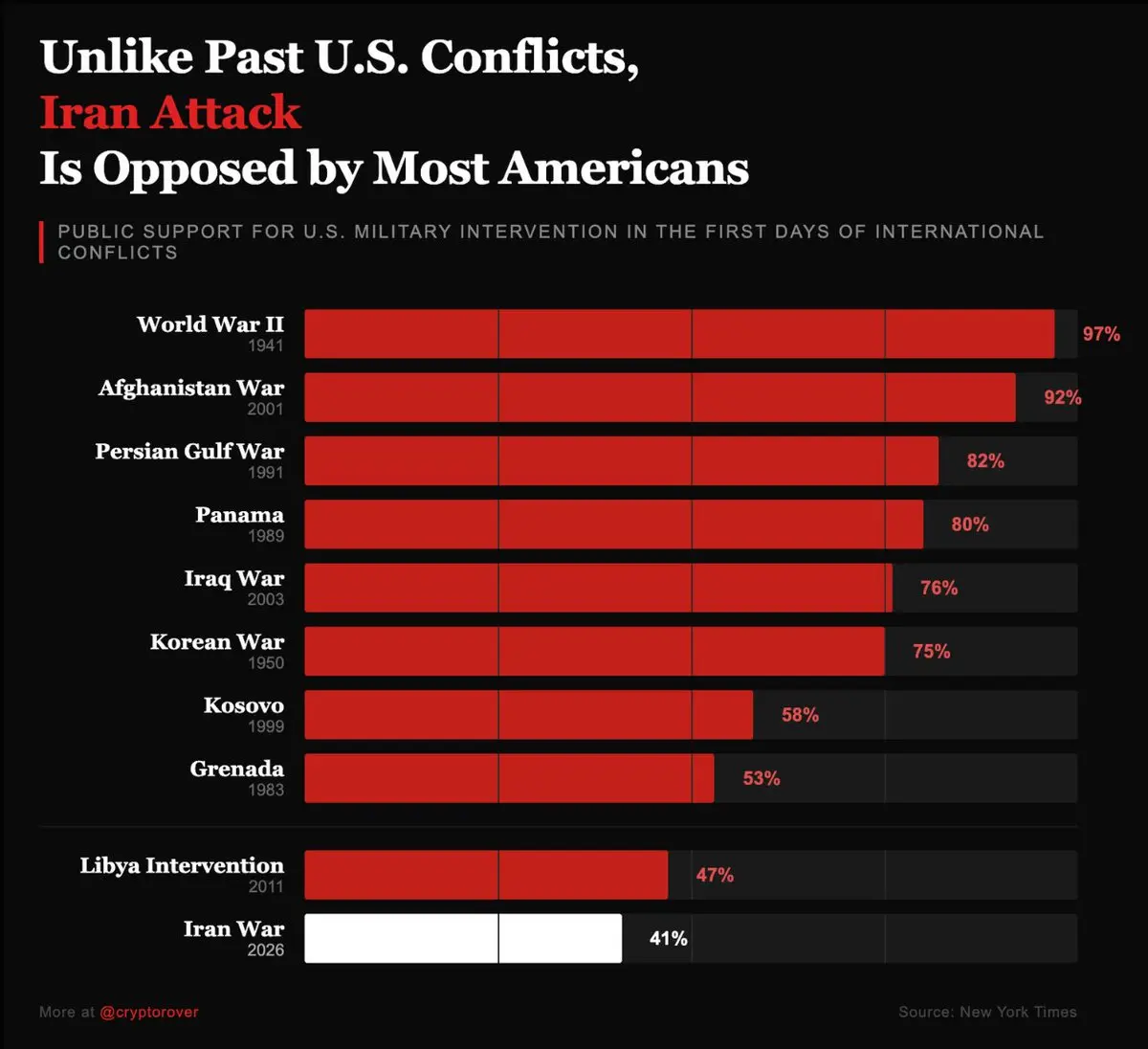

#突發新聞:

與伊朗的衝突目前在美國民眾中的支持度是歷史上最低的,較以往任何一次美國戰爭都低。

許多人都在問…

這種情況真的能持續很長時間嗎?

查看原文與伊朗的衝突目前在美國民眾中的支持度是歷史上最低的,較以往任何一次美國戰爭都低。

許多人都在問…

這種情況真的能持續很長時間嗎?

- 讚賞

- 2

- 留言

- 轉發

- 分享

加載更多