#比特幣創一個月新高

比特幣再次吸引全球關注,價格攀升至過去一個月的最高點。

這個領先的加密貨幣展現出重新的強勁,表明投資者和交易者對數字資產市場的信心日益增強。在經歷了數週的混合表現和謹慎情緒後,比特幣的最新飆升暗示著這個全球最知名的加密貨幣的動能可能再次積聚。

在過去幾週中,加密貨幣市場經歷了由宏觀經濟不確定性、監管討論和投資者情緒轉變所驅動的波動。然而,比特幣的近期反彈推動價格上升,標誌著等待復甦跡象的交易者的一個重要里程碑。達到一個月高點表明市場需求正在增強,也反映出加密貨幣社群內部一股新興的樂觀情緒。

推動這次價格上漲的主要因素之一是機構投資者日益增加的興趣。大型金融公司和投資基金持續探索數字資產,將其納入長期投資組合。隨著傳統金融逐步接受區塊鏈技術和加密貨幣,比特幣通常受益最大,因為它作為第一個且最成熟的數字資產享有盛譽。

另一個促成比特幣近期上漲的因素是整體市場情緒的改善。當比特幣展現出強勁時,往往會鼓勵投資者重新進入市場,並在其他加密貨幣中產生連鎖反應。山寨幣往往跟隨比特幣的走向,這意味著比特幣的強勁表現可以引發整個加密生態系統的更廣泛漲勢。

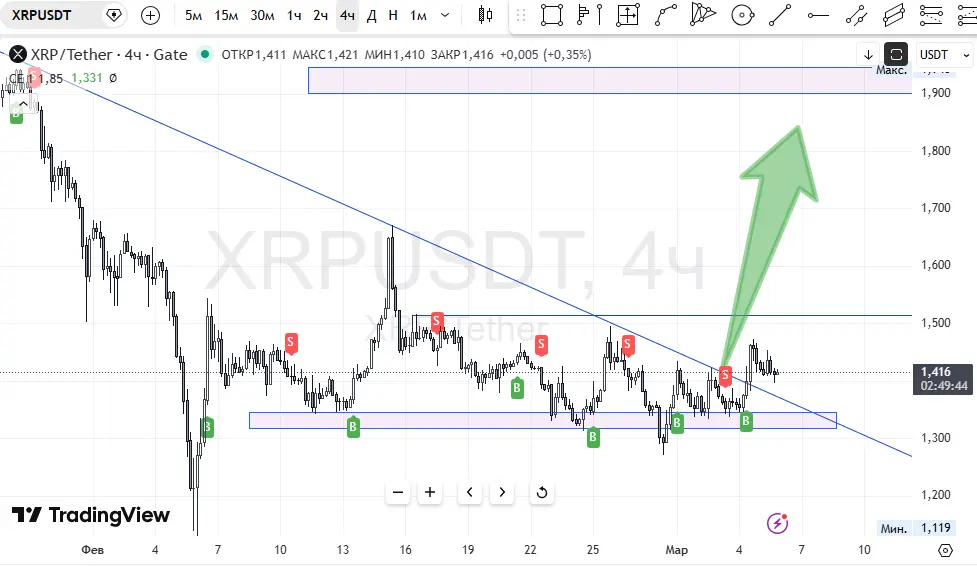

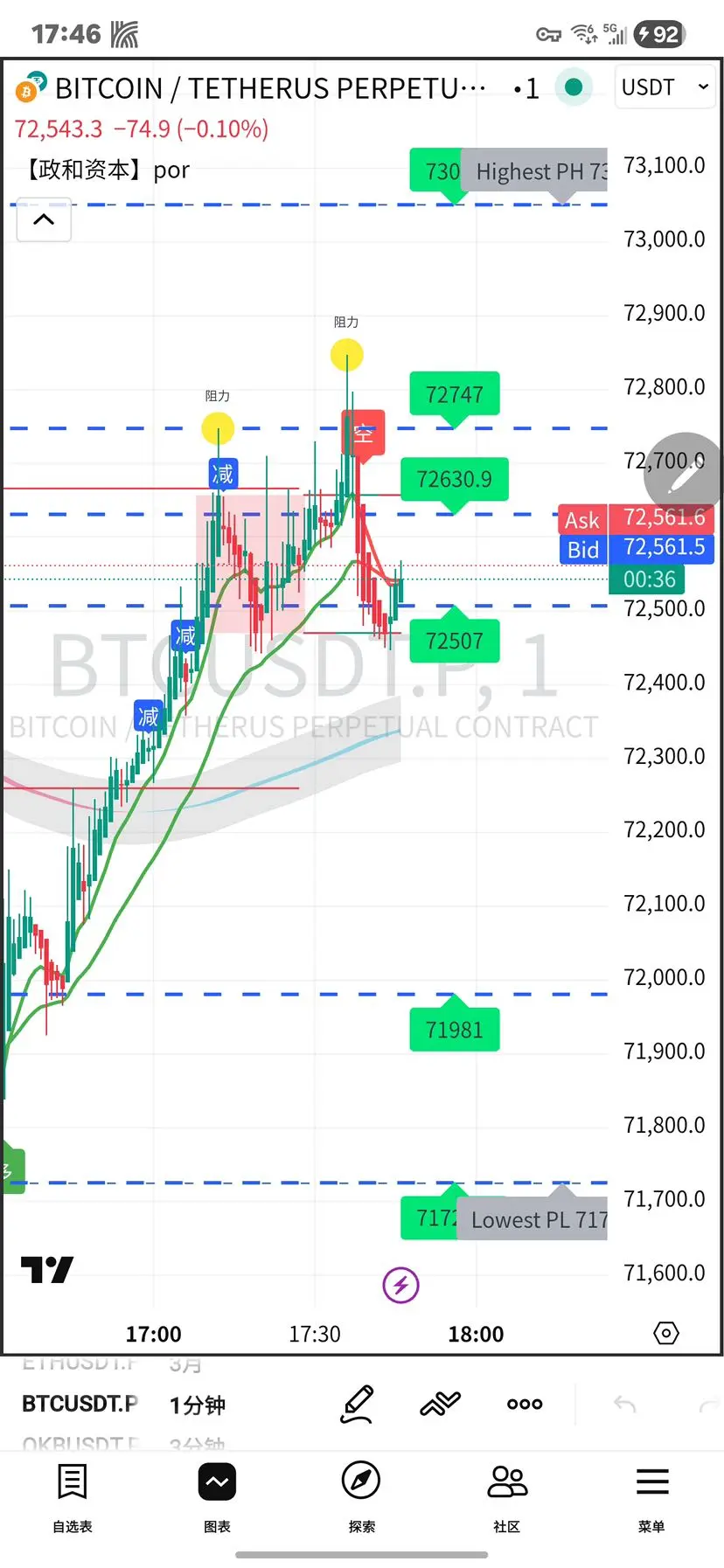

技術分析師也指出比特幣價格圖表中的幾個積極信號。該資產一直在關鍵支撐位上持穩,同時逐步推進至更高的阻力區域。

如果比特幣能持續保持這一上升動能,一些分析師認為它可能在未來幾周內嘗試測試更高的價格水平。然而,加密貨幣市場以其波動性著稱,交易者仍保持謹慎,密切監控價格變動。

全球經濟狀況也在比特幣的表現中扮演著角色。隨著對通脹、利率和貨幣穩定性的討論持續進行,許多投資者將比特幣視為潛在的避險工具或替代價值存儲手段。這一說法隨著時間的推移而增強,尤其是在傳統市場經歷不確定性時。

儘管有積極的動能,市場參與者仍明白加密市場可能迅速變化。短期修正總是可能的,交易者經常採用風險管理策略來保護投資。即便如此,比特幣達到一個月新高明確傳達出對數字資產的興趣依然強烈。

隨著市場的持續演變,所有目光都集中在比特幣身上。無論這次反彈是否標誌著更長牛市趨勢的開始,還是僅僅一次短暫的激增,有一點是肯定的——比特幣將繼續在塑造加密貨幣市場的未來中扮演核心角色。🚀📈

比特幣再次吸引全球關注,價格攀升至過去一個月的最高點。

這個領先的加密貨幣展現出重新的強勁,表明投資者和交易者對數字資產市場的信心日益增強。在經歷了數週的混合表現和謹慎情緒後,比特幣的最新飆升暗示著這個全球最知名的加密貨幣的動能可能再次積聚。

在過去幾週中,加密貨幣市場經歷了由宏觀經濟不確定性、監管討論和投資者情緒轉變所驅動的波動。然而,比特幣的近期反彈推動價格上升,標誌著等待復甦跡象的交易者的一個重要里程碑。達到一個月高點表明市場需求正在增強,也反映出加密貨幣社群內部一股新興的樂觀情緒。

推動這次價格上漲的主要因素之一是機構投資者日益增加的興趣。大型金融公司和投資基金持續探索數字資產,將其納入長期投資組合。隨著傳統金融逐步接受區塊鏈技術和加密貨幣,比特幣通常受益最大,因為它作為第一個且最成熟的數字資產享有盛譽。

另一個促成比特幣近期上漲的因素是整體市場情緒的改善。當比特幣展現出強勁時,往往會鼓勵投資者重新進入市場,並在其他加密貨幣中產生連鎖反應。山寨幣往往跟隨比特幣的走向,這意味著比特幣的強勁表現可以引發整個加密生態系統的更廣泛漲勢。

技術分析師也指出比特幣價格圖表中的幾個積極信號。該資產一直在關鍵支撐位上持穩,同時逐步推進至更高的阻力區域。

如果比特幣能持續保持這一上升動能,一些分析師認為它可能在未來幾周內嘗試測試更高的價格水平。然而,加密貨幣市場以其波動性著稱,交易者仍保持謹慎,密切監控價格變動。

全球經濟狀況也在比特幣的表現中扮演著角色。隨著對通脹、利率和貨幣穩定性的討論持續進行,許多投資者將比特幣視為潛在的避險工具或替代價值存儲手段。這一說法隨著時間的推移而增強,尤其是在傳統市場經歷不確定性時。

儘管有積極的動能,市場參與者仍明白加密市場可能迅速變化。短期修正總是可能的,交易者經常採用風險管理策略來保護投資。即便如此,比特幣達到一個月新高明確傳達出對數字資產的興趣依然強烈。

隨著市場的持續演變,所有目光都集中在比特幣身上。無論這次反彈是否標誌著更長牛市趨勢的開始,還是僅僅一次短暫的激增,有一點是肯定的——比特幣將繼續在塑造加密貨幣市場的未來中扮演核心角色。🚀📈