跨式期權策略是一類典型的波動率交易策略,核心在於對市場波動水準的判斷,而非單純押注價格方向。透過同時配置同一到期日、履約價的買權(Call)與賣權(Put),投資人可在隱含波動率與實際波動率出現偏離時建構組合,捕捉波動率定價差異所帶來的收益。

在實際運用上,跨式策略不僅可於預期波動放大時布局以獲取波動溢價,也能於波動率被高估、價格進入盤整階段時,透過結構化組合持續賺取時間價值,從而實現相對穩健且可持續的收益來源。

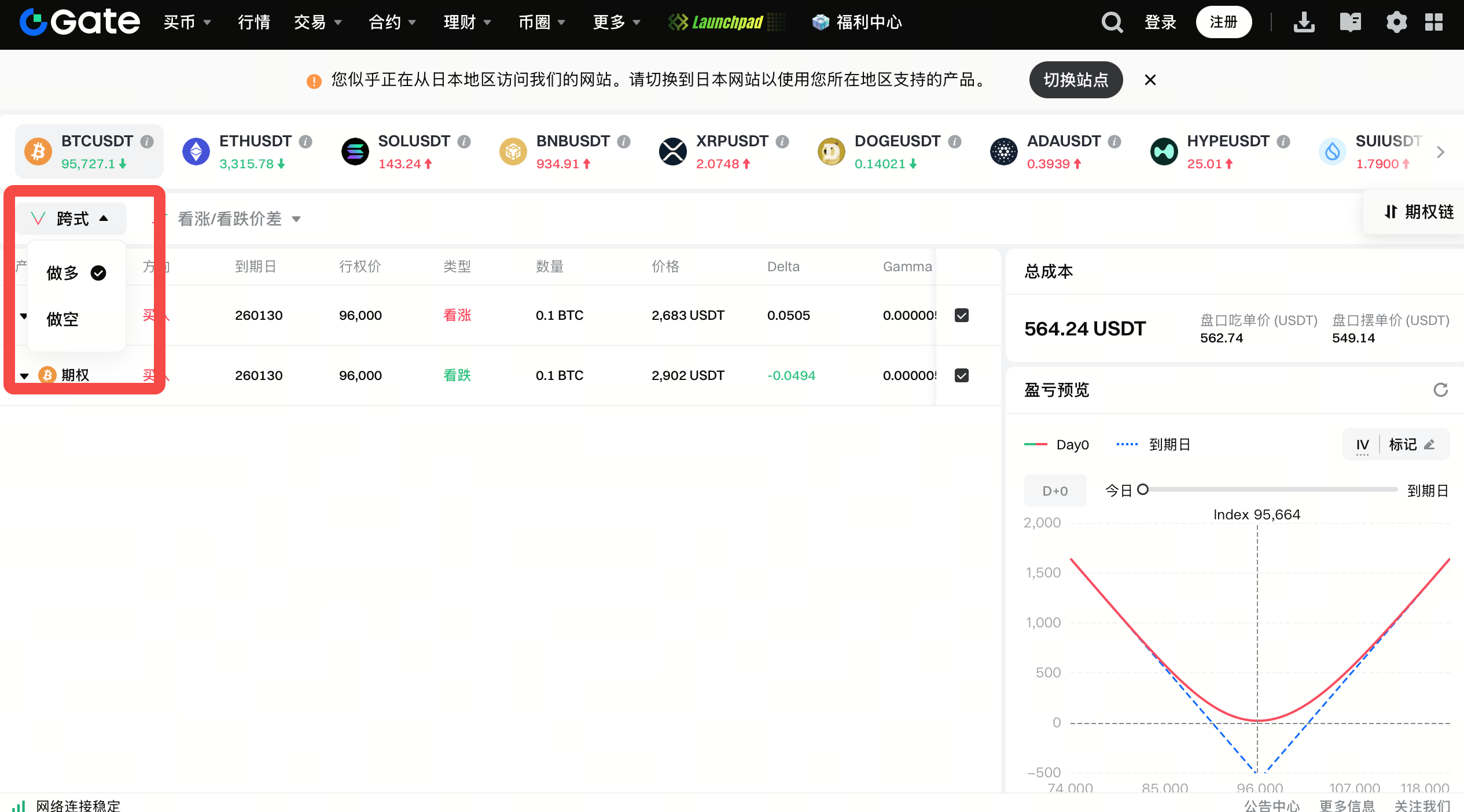

Gate 期權全新推出組合策略下單功能,支援多種期權策略組合,可一鍵下單跨式等多腿策略,協助用戶高效應對盤整行情判斷,持續獲取權利金收益。

並提供了對整體策略的損益預覽

跨式期權策略(Straddle)

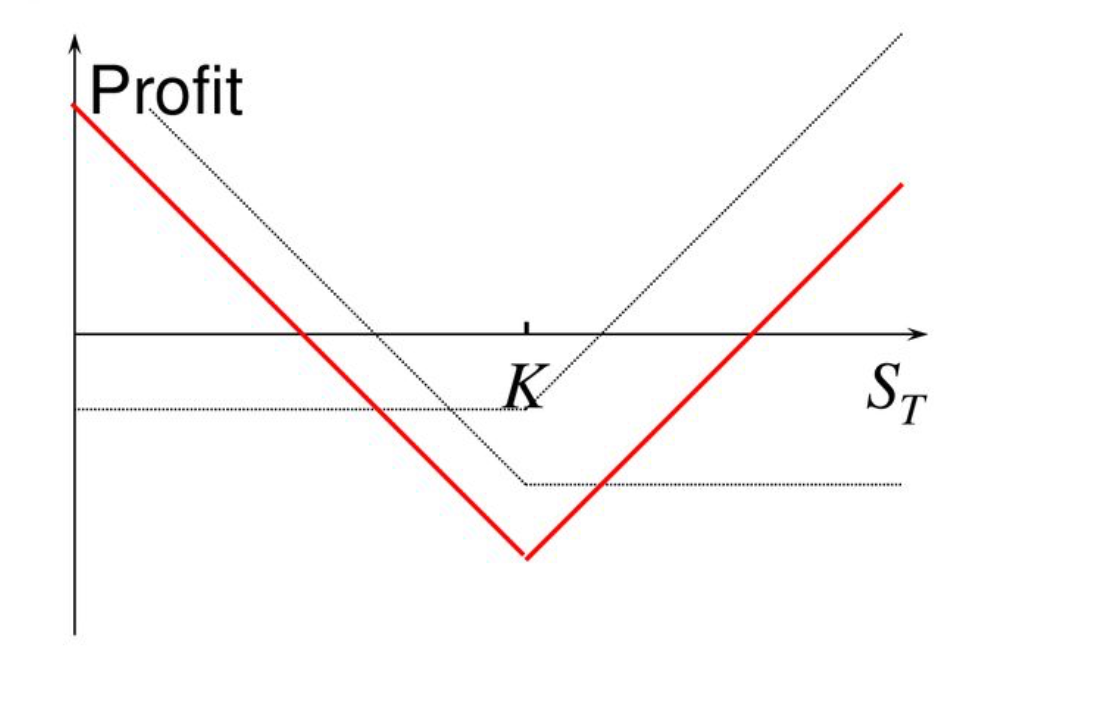

跨式期權策略(Straddle)是指同時買入同一標的資產的買權(Call)和賣權(Put),且兩者具有相同的履約價與到期日。

目標:從標的資產的大幅波動中獲利,而不在意價格的上漲或下跌方向。

策略特點:

雙向獲利:若價格大幅上漲或下跌,所買入期權中的一方將獲利,足以覆蓋另一方的損失。

適用情境:

- 跨式期權策略通常適用於預期標的資產在某段時間內會出現較大波動,但不確定是上漲還是下跌的情形。例如,公司財報公布前、政府公告或重大事件前等。

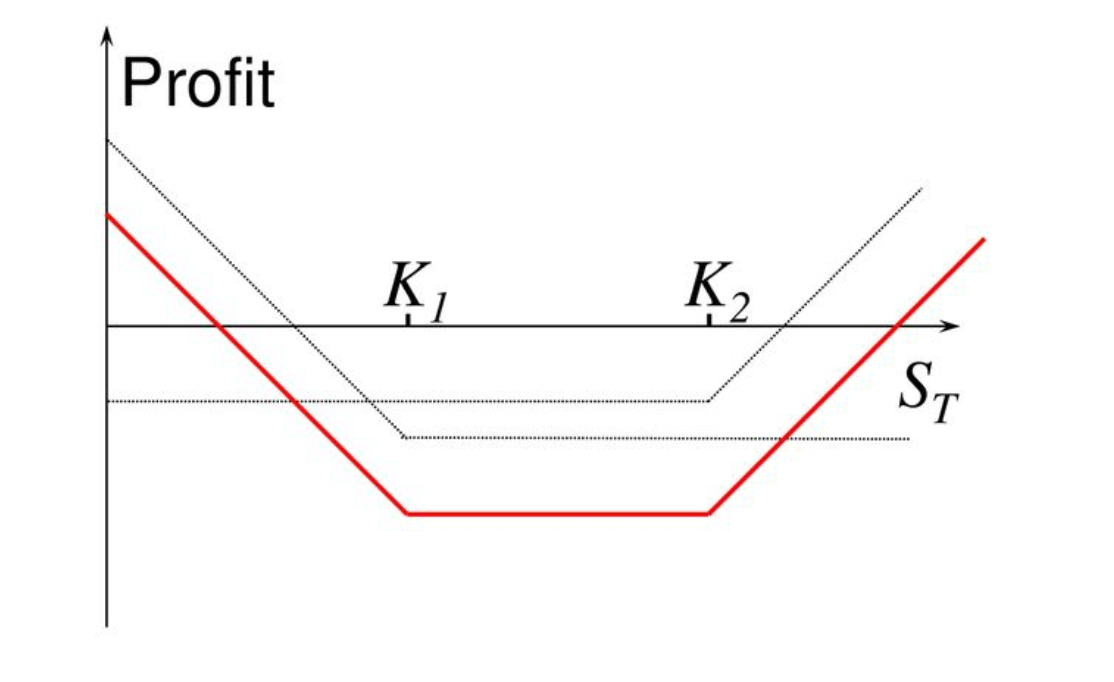

寬跨式組合(Strangle)

寬跨式組合(Strangle)是一種期權策略,適用於預期標的資產將有顯著波動,但無法確定價格的上漲或下跌方向。此策略與跨式期權策略(Straddle)類似,但履約價不同,通常所需權利金支出更低。

此策略的主要目的是利用標的資產價格的大幅波動來獲利,而不論其方向為何。

與跨式期權(Straddle)的差異:

Straddle(跨式期權):買入相同履約價的買權與賣權;

Strangle(寬跨式組合):買入不同履約價的買權與賣權,通常履約價間有一定距離,總成本較低。

適用情境:

Strangle(寬跨式組合)策略適用於預期標的資產將發生大幅波動但無法確定其漲跌方向的情境。

- 例如:即將公布的財報、政策宣布、重大市場事件等。

此策略最大優勢在於權利金支出較低,相較於跨式期權策略(Straddle),風險較小,但需更大的價格波動才能獲利。

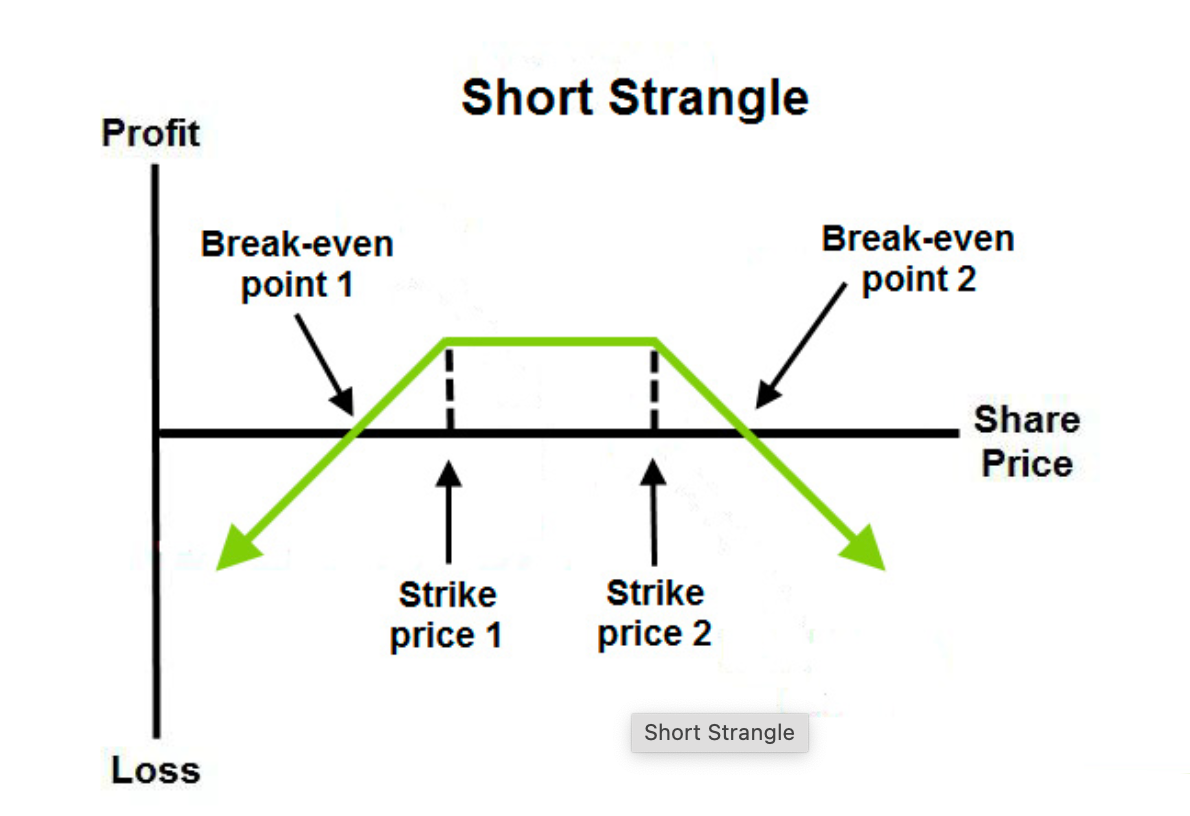

賣寬跨式策略(Short Strangle)

定義:

賣寬跨式策略(Short Strangle)是指賣出同一標的資產的買權(Call)與賣權(Put),且兩者具有不同履約價但相同到期日。

此策略適用於預期市場不會有大幅波動,標的資產價格將維持在一定區間內。

目標:

透過收取兩個期權的權利金獲利,同時承擔價格劇烈波動時的風險。

若價格維持在賣出期權的履約價之間,賣方將保留全部權利金收入。

適用情境:

賣寬跨式策略(Short Strangle)適用於市場不太可能出現大幅波動的情境。例如,預期市場將處於盤整區間,或即將到期的事件(如財報公布、經濟數據發布等)未能引發顯著波動時。

此策略最大風險在於標的資產價格大幅波動,遠超賣出期權的履約價時。

小結:

賣寬跨式策略(Short Strangle)適用於預期市場價格維持穩定的情境,藉由收取期權權利金獲利,但需留意當價格劇烈波動時,可能會面臨巨額虧損。

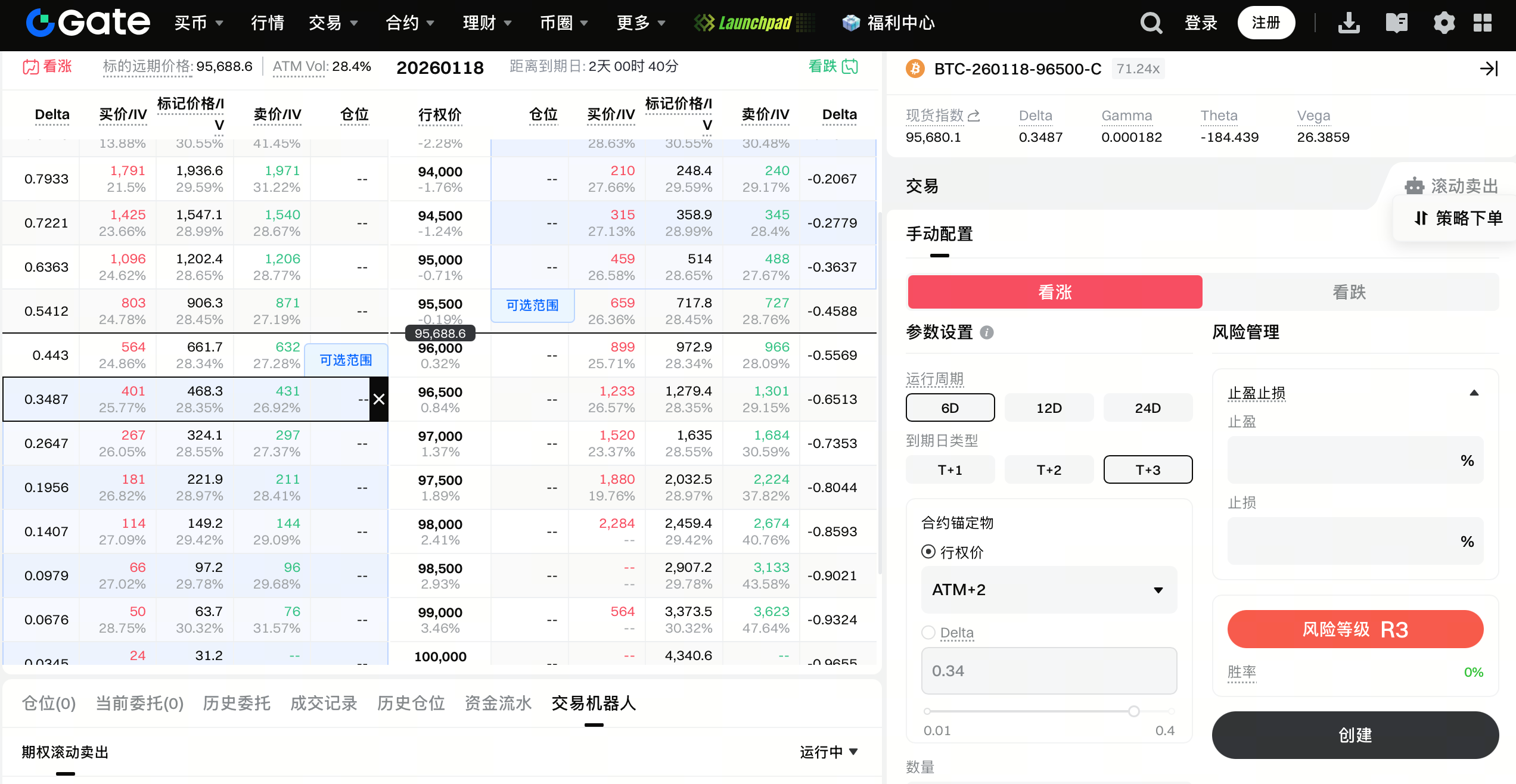

使用滾動賣出期權工具執行賣寬跨式策略

針對預期市場處於盤整區間、波動有限的行情,賣寬跨式(Short Strangle)是一種常見的權利金收益策略。為降低人工操作成本並提升執行穩定性,Gate 提供了滾動賣出期權工具,協助用戶更有效率地執行此類策略。

透過滾動賣出期權工具,用戶可預先設定履約價選擇規則(如 Delta/Strike)、到期週期(T+1/T+2/T+3)、賣出數量及可選的停利停損條件,系統將於每個交易週期內自動賣出買權與賣權,並於到期後無縫銜接下一期,實現賣寬跨式策略的連續執行。該工具同時提供清晰的風險指標展示、保證金預估及策略路徑說明,協助用戶在控管風險前提下,更穩定地獲取權利金收益,特別適合希望長期參與盤整行情、追求策略自動化的交易用戶。