👉#FDICReleasesStablecoinGuidanceDraft

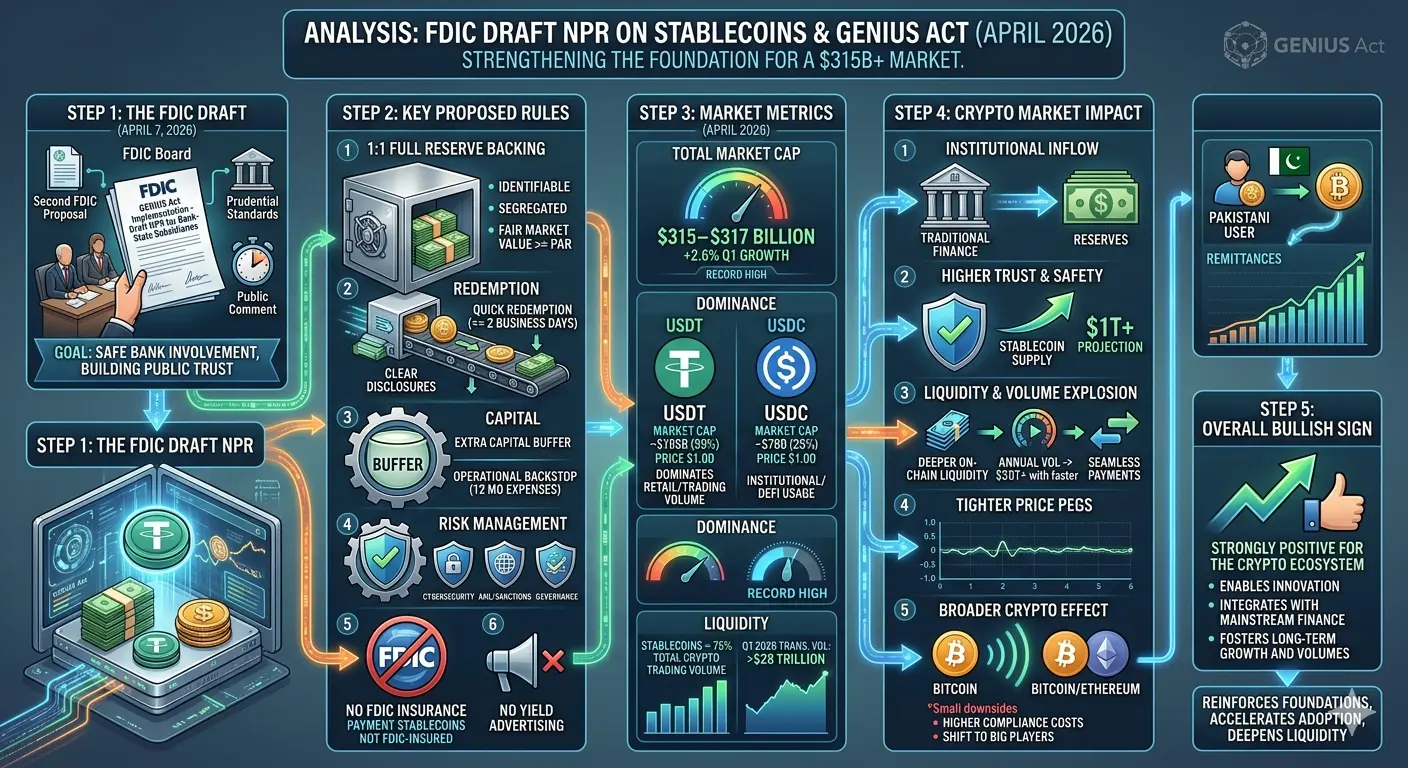

Bản dự thảo Hướng dẫn về Stablecoin, được công bố bởi (FDIC), một tổ chức quan trọng trong kiến trúc quản lý tài chính của Hoa Kỳ, đánh dấu một bước ngoặt quan trọng cho hệ sinh thái tài sản kỹ thuật số toàn cầu. Bản dự thảo này được xem là một trong những khung pháp lý toàn diện đầu tiên phác thảo cách mà mối quan hệ giữa hệ thống ngân hàng và tài sản kỹ thuật số dựa trên blockchain sẽ được hình thành.

Khái niệm stablecoin đề cập đến các tài sản kỹ thuật số có giá trị thường được gắn cố định với các loại tiền tệ fiat. Các tài sản như USDC và Tether được sử dụng rộng rãi trong hệ thống thanh toán toàn cầu và các ứng dụng tài chính phi tập trung. Hướng dẫn dự thảo do FDIC chuẩn bị nhằm làm rõ vai trò của các tài sản này trong hệ thống ngân hàng.

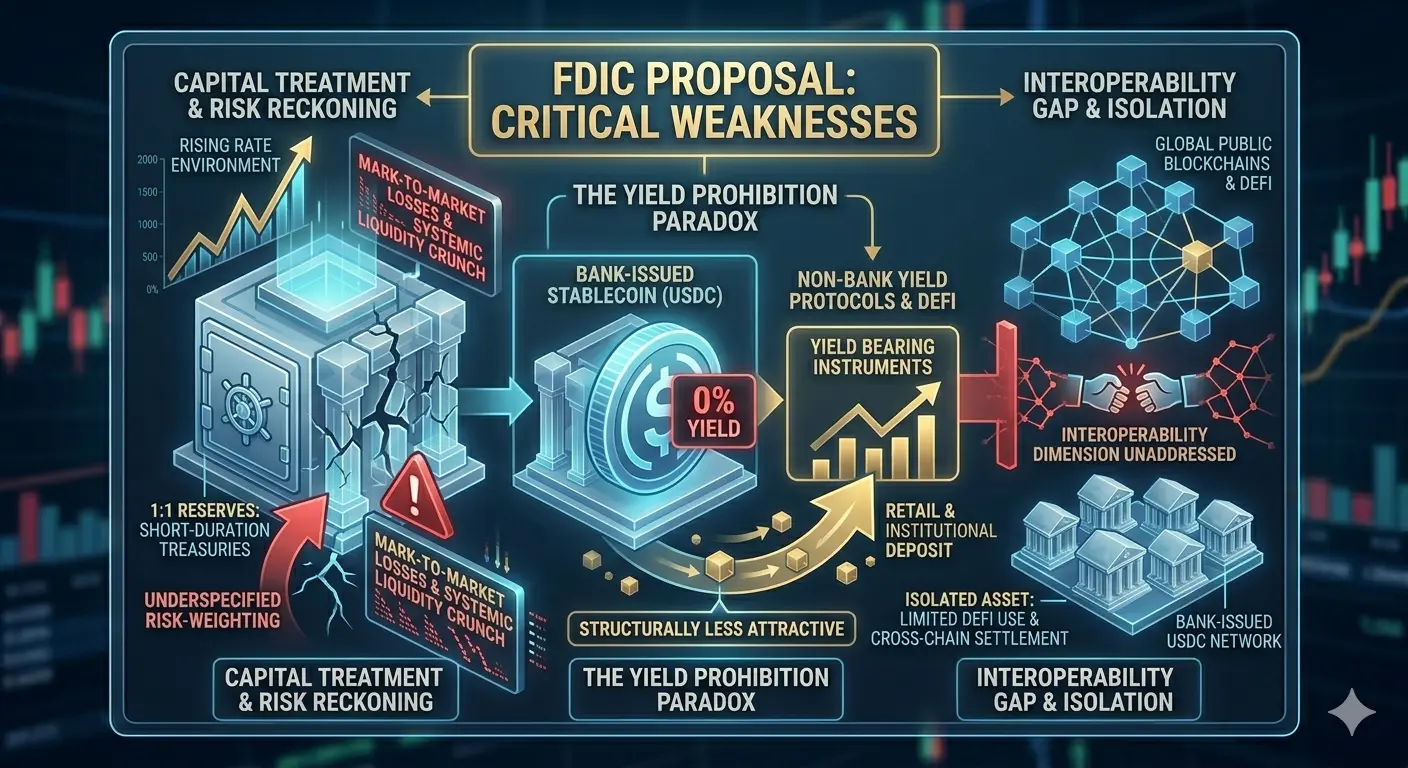

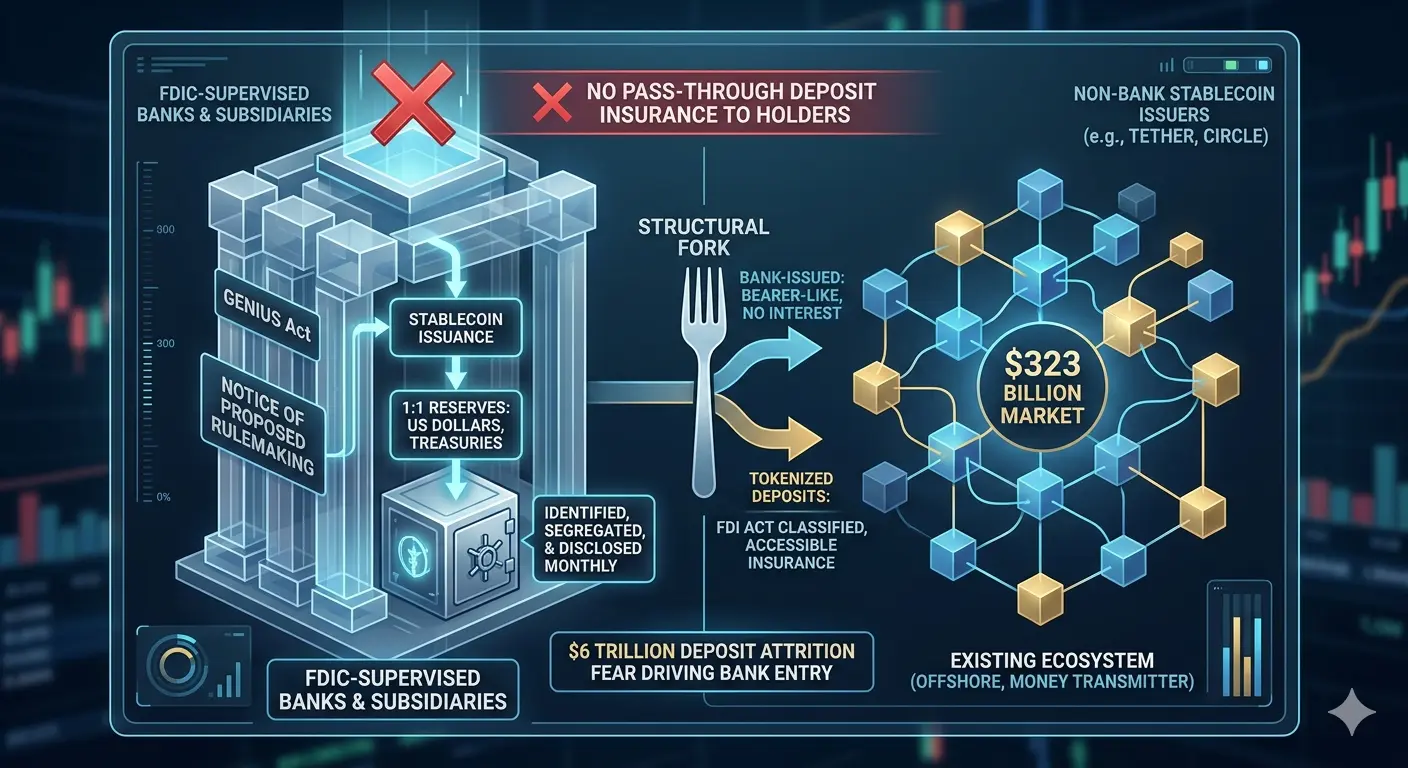

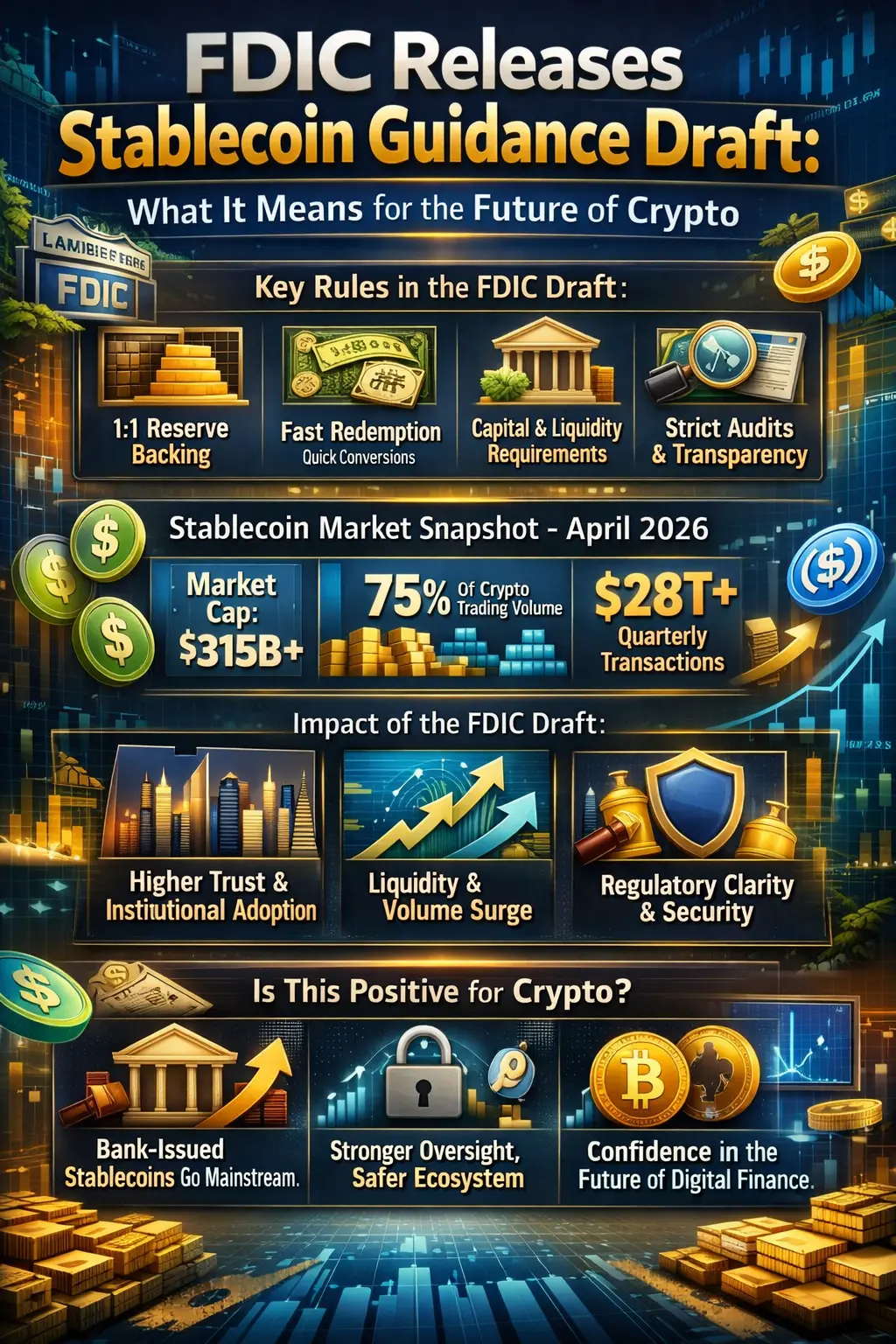

Mục tiêu chính của tài liệu dự thảo là xác định các rủi ro mà các ngân hàng có thể gặp phải khi phát hành, giữ hoặc cung cấp dịch vụ liên quan đến stablecoin, và thiết lập các cơ chế giám sát cho những rủi ro này. Trong bối cảnh này, các rủi ro về thanh khoản, rủi ro vận hành, rủi ro an ninh mạng và yêu cầu bảo vệ người tiêu dùng được nhấn mạnh. Sự minh bạch về dự trữ stablecoin và nguyên tắc đối ứng một-một là trung tâm trong phương pháp tiếp cận quản lý.

Hướng dẫn của FDIC cũng bắt đầu một cuộc thảo luận quan trọng từ góc độ bảo hiểm tiền gửi. Trong khi các khoản tiền gửi trong hệ thống ngân hàng truyền thống được bảo hiểm lên đến một giới hạn nhất định... Việc stablecoin có nằm trong phạm vi này hay không vẫn chưa rõ ràng. Văn bản dự thảo tỏ ra thận trọng về vấn đề này và nhấn mạnh nghĩa vụ cung cấp thông tin rõ ràng để ngăn chặn lừa đảo người tiêu dùng.

Những biến động tài chính trong những năm gần đây, đặc biệt là sự sụp đổ của các dự án stablecoin thuật toán, đã ảnh hưởng lớn đến sự hình thành của phát triển này. Như trong ví dụ TerraUSD, các hệ thống thiếu dự trữ đủ và cơ chế giám sát có thể tạo ra các rủi ro hệ thống nghiêm trọng. Do đó, hướng dẫn dự thảo của FDIC không chỉ là tham khảo cho Hoa Kỳ mà còn cho sự ổn định tài chính toàn cầu.

Về mặt thời gian, bản dự thảo này chưa phải là quy định cuối cùng và đang mở để lấy ý kiến công chúng. Trong quá trình này, các tổ chức tài chính, công ty công nghệ và giới học thuật sẽ đóng góp để hình thành quy định cuối cùng bằng cách đưa ra ý kiến của mình. Trong trung hạn, dự kiến hướng dẫn sẽ được cập nhật và chuyển đổi thành các quy định bắt buộc. Trong dài hạn, việc tích hợp hoàn toàn stablecoin vào hệ thống tài chính truyền thống có thể trở thành hiện thực.

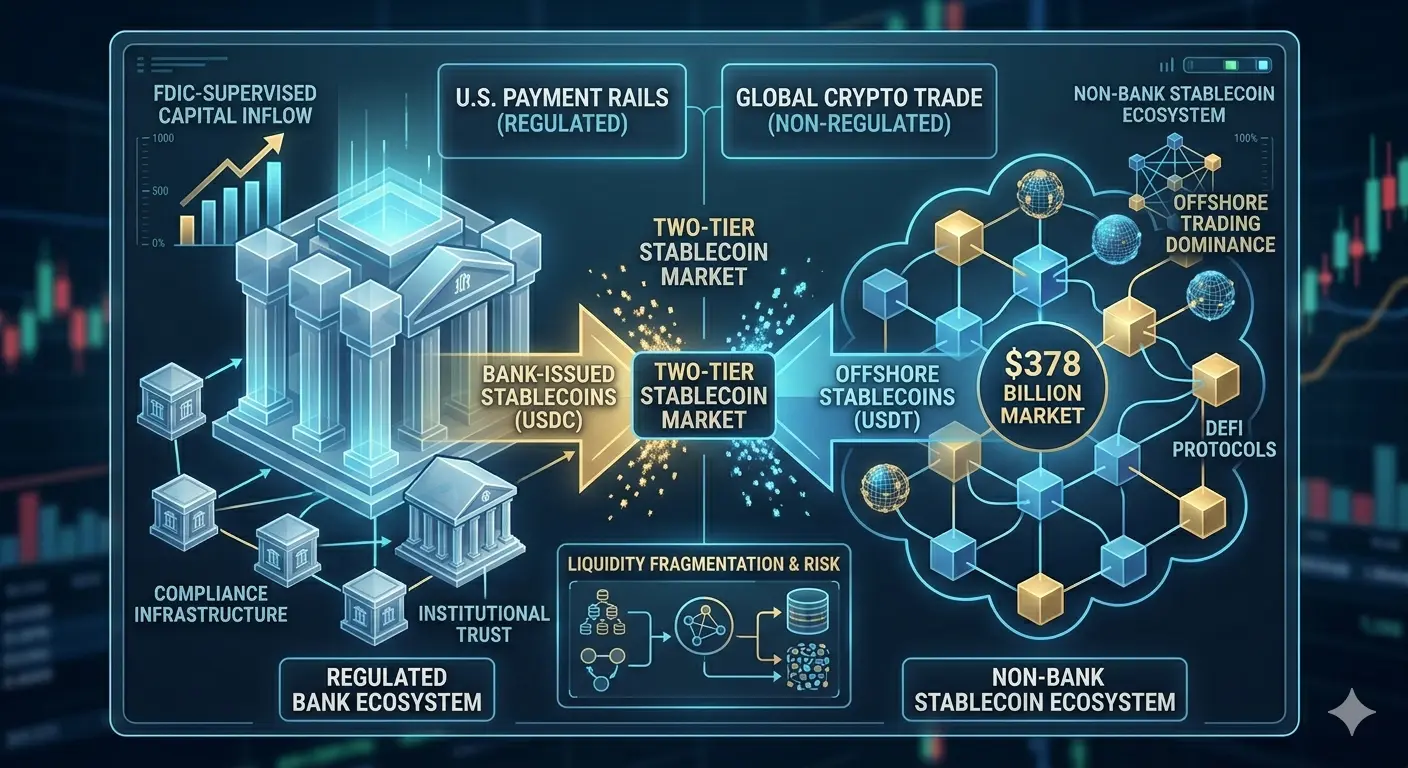

Từ góc độ kinh tế, các bước điều chỉnh pháp lý như vậy có thể đóng vai trò xây dựng niềm tin trên thị trường. 😊 Sự quan tâm ngày càng tăng của các nhà đầu tư tổ chức đối với tài sản kỹ thuật số liên quan trực tiếp đến sự rõ ràng về quy định. Tuy nhiên, các quy định quá nghiêm ngặt có thể làm chậm đổi mới sáng tạo và khiến các dự án gặp phải các đánh giá khác nhau. Điều này cũng có thể dẫn đến sự dịch chuyển của các hoạt động này sang các khu vực khác.

Về mặt công nghệ và chiến lược, hướng dẫn này có thể ảnh hưởng trực tiếp đến tốc độ các ngân hàng áp dụng công nghệ blockchain. Đối với các tổ chức tài chính truyền thống, stablecoin mang lại nhiều cơ hội lớn về thanh toán xuyên biên giới, quản lý thanh khoản và dịch vụ lưu ký tài sản kỹ thuật số. Do đó, cách tiếp cận của FDIC không chỉ dựa trên việc hạn chế rủi ro mà còn khuyến khích đổi mới có kiểm soát.

Tóm lại, Bản dự thảo Hướng dẫn về Stablecoin do FDIC công bố nổi bật như một trong những bước điều chỉnh pháp lý nền tảng định hình tương lai của tài chính kỹ thuật số. 🌍 Bản dự thảo này báo hiệu một kỷ nguyên trong đó giới hạn giữa hệ thống ngân hàng và tài sản crypto đang được định nghĩa lại. Hình thức cuối cùng của quy định sẽ là một trong những yếu tố then chốt quyết định tốc độ và hướng đi của quá trình chuyển đổi số trong kiến trúc tài chính toàn cầu.

Bản dự thảo Hướng dẫn về Stablecoin, được công bố bởi (FDIC), một tổ chức quan trọng trong kiến trúc quản lý tài chính của Hoa Kỳ, đánh dấu một bước ngoặt quan trọng cho hệ sinh thái tài sản kỹ thuật số toàn cầu. Bản dự thảo này được xem là một trong những khung pháp lý toàn diện đầu tiên phác thảo cách mà mối quan hệ giữa hệ thống ngân hàng và tài sản kỹ thuật số dựa trên blockchain sẽ được hình thành.

Khái niệm stablecoin đề cập đến các tài sản kỹ thuật số có giá trị thường được gắn cố định với các loại tiền tệ fiat. Các tài sản như USDC và Tether được sử dụng rộng rãi trong hệ thống thanh toán toàn cầu và các ứng dụng tài chính phi tập trung. Hướng dẫn dự thảo do FDIC chuẩn bị nhằm làm rõ vai trò của các tài sản này trong hệ thống ngân hàng.

Mục tiêu chính của tài liệu dự thảo là xác định các rủi ro mà các ngân hàng có thể gặp phải khi phát hành, giữ hoặc cung cấp dịch vụ liên quan đến stablecoin, và thiết lập các cơ chế giám sát cho những rủi ro này. Trong bối cảnh này, các rủi ro về thanh khoản, rủi ro vận hành, rủi ro an ninh mạng và yêu cầu bảo vệ người tiêu dùng được nhấn mạnh. Sự minh bạch về dự trữ stablecoin và nguyên tắc đối ứng một-một là trung tâm trong phương pháp tiếp cận quản lý.

Hướng dẫn của FDIC cũng bắt đầu một cuộc thảo luận quan trọng từ góc độ bảo hiểm tiền gửi. Trong khi các khoản tiền gửi trong hệ thống ngân hàng truyền thống được bảo hiểm lên đến một giới hạn nhất định... Việc stablecoin có nằm trong phạm vi này hay không vẫn chưa rõ ràng. Văn bản dự thảo tỏ ra thận trọng về vấn đề này và nhấn mạnh nghĩa vụ cung cấp thông tin rõ ràng để ngăn chặn lừa đảo người tiêu dùng.

Những biến động tài chính trong những năm gần đây, đặc biệt là sự sụp đổ của các dự án stablecoin thuật toán, đã ảnh hưởng lớn đến sự hình thành của phát triển này. Như trong ví dụ TerraUSD, các hệ thống thiếu dự trữ đủ và cơ chế giám sát có thể tạo ra các rủi ro hệ thống nghiêm trọng. Do đó, hướng dẫn dự thảo của FDIC không chỉ là tham khảo cho Hoa Kỳ mà còn cho sự ổn định tài chính toàn cầu.

Về mặt thời gian, bản dự thảo này chưa phải là quy định cuối cùng và đang mở để lấy ý kiến công chúng. Trong quá trình này, các tổ chức tài chính, công ty công nghệ và giới học thuật sẽ đóng góp để hình thành quy định cuối cùng bằng cách đưa ra ý kiến của mình. Trong trung hạn, dự kiến hướng dẫn sẽ được cập nhật và chuyển đổi thành các quy định bắt buộc. Trong dài hạn, việc tích hợp hoàn toàn stablecoin vào hệ thống tài chính truyền thống có thể trở thành hiện thực.

Từ góc độ kinh tế, các bước điều chỉnh pháp lý như vậy có thể đóng vai trò xây dựng niềm tin trên thị trường. 😊 Sự quan tâm ngày càng tăng của các nhà đầu tư tổ chức đối với tài sản kỹ thuật số liên quan trực tiếp đến sự rõ ràng về quy định. Tuy nhiên, các quy định quá nghiêm ngặt có thể làm chậm đổi mới sáng tạo và khiến các dự án gặp phải các đánh giá khác nhau. Điều này cũng có thể dẫn đến sự dịch chuyển của các hoạt động này sang các khu vực khác.

Về mặt công nghệ và chiến lược, hướng dẫn này có thể ảnh hưởng trực tiếp đến tốc độ các ngân hàng áp dụng công nghệ blockchain. Đối với các tổ chức tài chính truyền thống, stablecoin mang lại nhiều cơ hội lớn về thanh toán xuyên biên giới, quản lý thanh khoản và dịch vụ lưu ký tài sản kỹ thuật số. Do đó, cách tiếp cận của FDIC không chỉ dựa trên việc hạn chế rủi ro mà còn khuyến khích đổi mới có kiểm soát.

Tóm lại, Bản dự thảo Hướng dẫn về Stablecoin do FDIC công bố nổi bật như một trong những bước điều chỉnh pháp lý nền tảng định hình tương lai của tài chính kỹ thuật số. 🌍 Bản dự thảo này báo hiệu một kỷ nguyên trong đó giới hạn giữa hệ thống ngân hàng và tài sản crypto đang được định nghĩa lại. Hình thức cuối cùng của quy định sẽ là một trong những yếu tố then chốt quyết định tốc độ và hướng đi của quá trình chuyển đổi số trong kiến trúc tài chính toàn cầu.