Phân tích bốn kịch bản thị trường dầu thô trong tình hình Iran

Tác giả: Xem kiến thức vi mô và các cuộc thảo luận khác

Tranh chấp Mỹ-Iran đã tiếp tục, dầu thô và tài sản kim loại quý đã tăng mạnh. Giá dầu tăng gần đây chủ yếu phản ánh phí bảo hiểm rủi ro địa chính trị hơn là hạn chế nguồn cung giao ngay thực tế.

Các tín hiệu thị trường khác nhau: giá hợp đồng tương lai, giá cước vận chuyển và giá quyền chọn đảo chiều rủi ro tăng do lo ngại rủi ro, trong khi chênh lệch hợp đồng tương lai (chênh lệch lịch) và chênh lệch dầu thô vật chất, phản ánh cung cầu giao ngay, lại suy yếu. MS đã phân tích bốn kịch bản tiềm năng.

Phân tích các kịch bản

Kịch bản cơ bản: Loại trừ khả năng eo biển Hormuz tiếp tục đóng cửa như một kịch bản cốt lõi là rất cao và xác suất là cực kỳ thấp. Khung phân tích tập trung vào một loạt các khả năng, từ giảm leo thang đến hạn chế ma sát.

Tình huống 1 (không gián đoạn nguồn cung): Tình hình giảm bớt và phí bảo hiểm rủi ro giảm bớt. Phí bảo hiểm rủi ro khoảng 7-9 USD/thùng dự kiến sẽ biến mất nhanh chóng và giá dầu Brent có thể giảm trở lại mức thấp đến trung bình là 60 USD/thùng.

Tình huống 2 (đình công hạn chế và ma sát hậu cần ngắn hạn): Các hoạt động quân sự có mục tiêu được thực hiện, nhưng các cơ sở năng lượng được tránh. Nó có thể gây gián đoạn nguồn cung 0-0,5 triệu thùng mỗi ngày trong 1-3 tuần. Giá dầu có thể tăng trong thời gian ngắn lên mức trung bình đến cao 70 USD, nhưng sự chậm lại của Trung Quốc trong tích lũy dự trữ chiến lược sẽ là một cơ chế cân bằng quan trọng, sau đó là sự quay trở lại mức trung bình đến thấp 60 USD.

Tình huống 3 (Gián đoạn xuất khẩu một phần của Iran): Cú đánh rộng hơn đã gây ra sự gián đoạn một phần trong chuỗi xuất khẩu của Iran, nhưng không ảnh hưởng đến việc vận chuyển ở eo biển Hormuz. Nó có thể gây ra sự gián đoạn nguồn cung 0,8-1,5 triệu thùng mỗi ngày trong 4-10 tuần. Hành động giá nằm giữa kịch bản 2 và kịch bản 4.

Tình huống 4 (Tác động hiệu quả của hạm đội và thiệt hại do vận chuyển): Rủi ro đuôi. Các biện pháp đối phó hàng hải của Iran bằng cách quấy rối tàu và các phương tiện khác, dẫn đến giảm hiệu quả vận chuyển và tăng sự chậm trễ. Điều này tương đương với “khủng hoảng nguồn cung hiệu quả” 2-3 triệu thùng mỗi ngày kéo dài trong vài tuần và hành động giá có thể giống với đợt tăng vào đầu năm 2022, nhưng dự kiến sẽ kéo dài hơn.

Tình huống 1 (không gián đoạn nguồn cung): Tình hình giảm bớt và phí bảo hiểm rủi ro giảm bớt. Phí bảo hiểm rủi ro khoảng 7-9 USD/thùng dự kiến sẽ biến mất nhanh chóng và giá dầu Brent có thể giảm trở lại mức thấp đến trung bình là 60 USD/thùng. (Khả năng đáng kể)

Kịch bản đầu tiên, “Không gián đoạn nguồn cung: giảm leo thang và giảm phí bảo hiểm rủi ro”, được đặt làm một kịch bản tham khảo khá có khả năng. Giả định trung tâm của kịch bản này là việc triển khai quân sự đáng kể hiện nay của Mỹ ở Trung Đông, kết hợp với áp lực ngoại giao, đủ để thúc đẩy Iran thực hiện các điều chỉnh đàm phán về vấn đề hạt nhân để tránh xung đột quân sự trực tiếp. Trong trường hợp này, các mối đe dọa quân sự chủ yếu đóng vai trò là đòn bẩy, chứ không phải là bước dạo đầu cho hành động thực tế, và việc thực thi các biện pháp trừng phạt có thể vẫn nghiêm ngặt nhưng không gây ra các hạn chế bổ sung làm thay đổi dòng chảy xuất khẩu hiện tại của Iran.

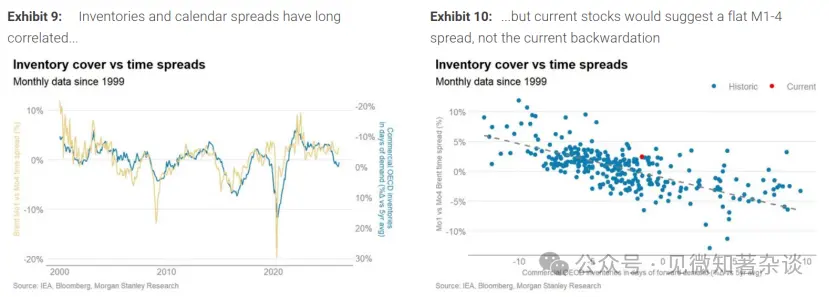

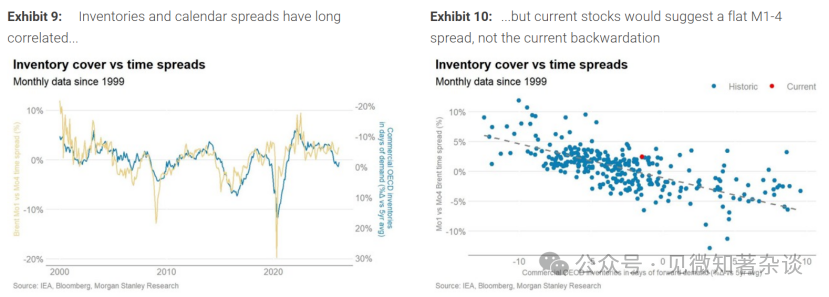

Do đó, kịch bản này không ảnh hưởng đến nguồn cung dầu vật chất: xuất khẩu của Iran duy trì ở mức gần đây và vận chuyển khu vực qua eo biển Hormuz vẫn thông suốt. Tác động chính của nó đối với thị trường là phí bảo hiểm rủi ro địa chính trị hiện có trong giá dầu sẽ biến mất. Dựa trên phân tích hồi quy của chúng tôi về tồn kho thương mại của OECD và chênh lệch lịch Brent M1-M4 trong 25 năm qua (xem biểu đồ), mức tồn kho hiện tại phải tương ứng với cấu trúc chênh lệch dương (Contango) đi ngang hoặc nhẹ, chứ không phải là chênh lệch nghịch đảo như hiện tại.

Chênh lệch Brent M1-M4 hiện khoảng 1,75 USD/thùng; nếu thị trường rõ ràng nhận thức rằng sẽ không có gián đoạn nguồn cung vật chất, mức chênh lệch này có thể giảm về mức dự báo trong phân tích hồi quy, gần bằng không. Nếu phần đầu của đường cong hợp đồng tương lai chuyển sang tích cực và giá kỳ hạn dài hạn ổn định, thì giá dầu Brent giao ngay có thể giảm từ mức khoảng 70 USD xuống mức thấp đến trung bình là 60 USD/thùng. Dựa trên ước tính này, phí bảo hiểm rủi ro địa chính trị khoảng 7-9 USD/thùng có thể giảm nhanh chóng trong kịch bản giảm leo thang. Phần lớn điều chỉnh giá có thể diễn ra trong vòng vài ngày đến vài tuần, đặc biệt khi thị trường tin rằng nguồn cung và vận chuyển trong khu vực sẽ không bị gián đoạn.

Lấy ví dụ hoạt động thị trường sau cuộc xung đột Iran-Israel tháng 6/2025, khi giá dầu tăng vọt do lo ngại leo thang, nhưng sau đó nhanh chóng giảm về mức trước xung đột trong vòng vài tuần sau khi xác nhận rằng cơ sở hạ tầng năng lượng và vận chuyển không bị ảnh hưởng đáng kể, điều này chứng minh rằng phí bảo hiểm rủi ro có thể hình thành và tiêu tan rất nhanh khi nguồn cung vật chất không bị thiệt hại. Cuối cùng, độ biến động sẽ được nén lại và các yếu tố định giá thị trường sẽ chuyển từ rủi ro địa chính trị sang các nguyên tắc cung cầu vật chất dựa trên các rủi ro địa chính trị.

Hình 9: Mối quan hệ dài hạn giữa chênh lệch dự phòng và chênh lệch lịch…

Hình 10: … Nhưng mức tồn kho hiện tại cho thấy chênh lệch M1-M4 nên đi ngang hoặc nhẹ, chứ không phải là chênh lệch nghịch đảo như hiện tại

Tình huống 2 - Tấn công hạn chế và ma sát hậu cần ngắn hạn

Khả năng là đáng kể

Có thể gây gián đoạn nguồn cung 0-0,5 triệu thùng/ngày trong 1-3 tuần

Giá dầu Brent tạm thời tăng lên phạm vi trung bình đến cao là 70 USD, rồi trở lại bình thường về phạm vi trung bình đến thấp là 60 USD

Sự chậm lại trong tích lũy dự trữ của Trung Quốc là cơ chế cân bằng quan trọng

Kịch bản này giả định Mỹ thực hiện một cuộc tấn công quân sự có mục tiêu, cố ý tránh các cơ sở hạ tầng năng lượng. Iran phản ứng bằng cách điều chỉnh, nhằm thể hiện khả năng răn đe nội bộ nhưng không gây leo thang xung đột lớn hơn, và các tác nhân trong khu vực tránh can thiệp trực tiếp. Vận tải hàng hải qua eo biển Hormuz vẫn tiếp tục, không bị gián đoạn liên tục.

Do đó, tác động vật lý đến nguồn cung chủ yếu sẽ đến từ các xung đột hậu cần thứ cấp hơn là thiệt hại cơ sở hạ tầng. Các xung đột này có thể bao gồm: tàu chở dầu chậm trễ vài ngày, tăng tạm thời phí bảo hiểm, thắt chặt thực thi các biện pháp trừng phạt, hạn chế tự nguyện của thương nhân. Với các giả định này, quy mô gián đoạn nguồn cung có thể nhẹ, khoảng 0-0,5 triệu thùng/ngày, kéo dài 1-3 tuần. Thậm chí có thể không xảy ra gián đoạn rõ ràng, như trong sự kiện tháng 6/2025, khi các cuộc tấn công khu vực không dẫn đến tổn thất xuất khẩu kéo dài.

Ngay cả trong phạm vi này, nếu có gián đoạn tạm thời, các công suất dự trữ dư thừa của Saudi Arabia và UAE có thể đủ để bù đắp, hạn chế rủi ro mất cân bằng vật lý lâu dài. Tuy nhiên, phản ứng ban đầu của thị trường sẽ tập trung vào giá giao ngay. Giá dầu Brent có thể bị đẩy lên khoảng 75-80 USD/thùng do phí bảo hiểm rủi ro ngắn hạn và chênh lệch hợp đồng ngắn hạn và dài hạn (M1-M4) sẽ mở rộng so với hiện tại.

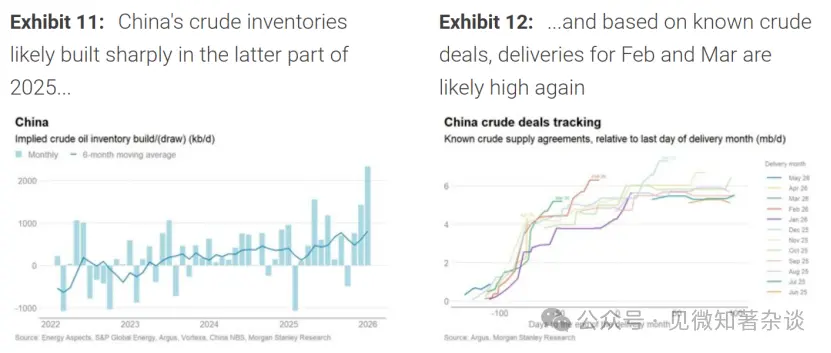

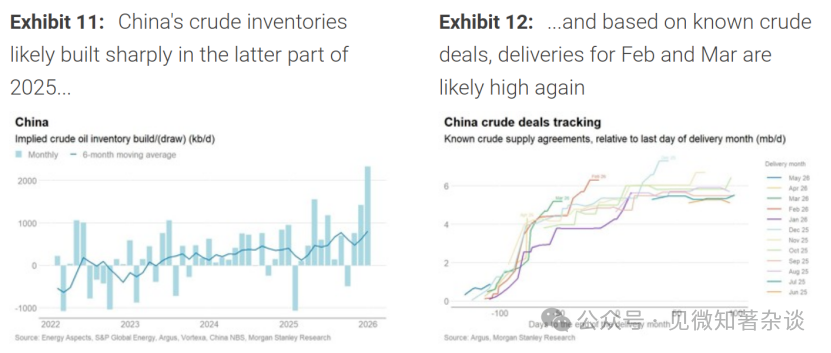

Tuy nhiên, cơ chế cân bằng chính trong kịch bản này sẽ là phía cầu, qua hành vi điều chỉnh hàng tồn kho, chứ không phải tiêu thụ cuối cùng. Trong 6 tháng qua, lượng dự trữ dầu thô của Trung Quốc trung bình khoảng 0,8 triệu thùng/ngày. Trong môi trường giá tăng, đặc biệt khi cấu trúc chênh lệch ngược của hợp đồng tương lai ngày càng sâu, việc tích lũy dự trữ chiến lược tự chủ này có thể chậm lại.

Chúng tôi dự đoán khi giá dầu vào phạm vi trung bình đến cao 70 USD, xu hướng tích lũy hàng tồn kho sẽ yếu đi. Chỉ cần tốc độ tích lũy của Trung Quốc giảm từ mức cao gần đây xuống mức bình thường hơn (ví dụ: khoảng 0,3 triệu thùng/ngày), cũng đủ để bù đắp cho gián đoạn tạm thời 0,5 triệu thùng/ngày trong xuất khẩu của Iran.

Trong kịch bản này, phản ứng giá của thị trường sẽ là “đầu cao rồi thấp”. Ban đầu, giá sẽ tăng do định giá rủi ro, nhưng khi các xung đột hậu cần giảm bớt, công suất nhàn rỗi của OPEC làm dịu thị trường và nhu cầu dự trữ của Trung Quốc chậm lại, và không có bằng chứng về thiệt hại nguồn cung bền vững, đường cong và giá hợp đồng tương lai sẽ thu hẹp trở lại, cuối cùng trở về mức trung bình đến thấp 60 USD/thùng. Quá trình này có thể kéo dài hơn hoặc từ vài tuần đến vài tháng, nhưng sẽ không gây ra sự tăng giá bền vững và đáng kể.

Biểu đồ 11: Tồn kho dầu thô của Trung Quốc có thể tích lũy đáng kể trong nửa cuối năm 2025…

Hình 12: … Và dựa trên các giao dịch dầu thô đã biết, lượng giao hàng trong tháng 2 và tháng 3 có thể cao trở lại

Tình huống 3 - Gián đoạn xuất khẩu cục bộ của Iran: tấn công rộng hơn nhưng không gây thiệt hại vận chuyển

Xác suất thấp, nâng cấp

0,8-1,5 triệu thùng/ngày, kéo dài 4-10 tuần

Hành động giá nằm giữa kịch bản 2 và 4

Trong kịch bản này, Mỹ phát động một chiến dịch quân sự rộng hơn chống lại các mục tiêu chiến lược trong Iran, trong khi các tác nhân trong khu vực tránh can thiệp trực tiếp, và tuyến vận chuyển qua eo biển Hormuz vẫn tiếp tục hoạt động mà không bị thiệt hại kéo dài (không có cơ chế hộ tống bền vững hoặc cú sốc vận chuyển hệ thống). Các mục tiêu chính không phải là cơ sở hạ tầng năng lượng, nhưng quy mô hoạt động đủ lớn để gây ra thiệt hại đáng kể, cục bộ trong chuỗi xuất khẩu của Iran.

Các kênh truyền dẫn chính sẽ là hoạt động, không phải cấu trúc: gián đoạn tạm thời trong hoạt động xếp hàng tại các cảng xuất khẩu quan trọng như đảo Halk, sự cố tạm thời về điện hoặc liên lạc ảnh hưởng đến hoạt động của các bến cảng, và hạn chế ngắn hạn về hậu cần từ mỏ dầu đến bến cảng. Đồng thời, việc thực thi các biện pháp trừng phạt tiếp tục thắt chặt và tự giới hạn thương mại có thể khiến xuất khẩu thực tế duy trì thấp hơn mức bình thường sau hoạt động quân sự.

Trong trường hợp này, kết quả hợp lý sẽ là sự sụt giảm đáng kể và kéo dài trong xuất khẩu của Iran — lớn hơn so với kịch bản 2, nhưng không bao gồm các cú sốc vận chuyển trong khu vực như trong kịch bản 4. Phạm vi ước tính hợp lý là khoảng 0,8-1,5 triệu thùng/ngày, kéo dài khoảng 4-10 tuần, tùy thuộc vào tính chất của sự gián đoạn hoạt động và tốc độ phục hồi hậu cần xuất khẩu.

Phản ứng của thị trường có thể tập trung vào phần đầu của đường cong: chênh lệch giao ngay dự kiến sẽ mở rộng và duy trì lâu hơn so với kịch bản 2, phản ánh tình trạng thắt chặt nguồn cung vật chất dai dẳng hơn. Tuy nhiên, vì không có sự thiệt hại vận chuyển kéo dài, khả năng xảy ra sự không phù hợp nghiêm trọng như trong kịch bản 4 là thấp.

Kênh cân bằng trong kịch bản này sẽ phù hợp hơn so với kịch bản 2, nhưng vẫn rất quan trọng. Ả Rập Xê Út và UAE có khả năng bù đắp phần lớn hơn 1 triệu thùng/ngày thiếu hụt, mặc dù tốc độ phản ứng và niềm tin của thị trường vào phản ứng đó sẽ rất quan trọng đối với động lực giá.

Về phía cầu, giá cao hơn và chênh lệch nghịch đảo sâu hơn dự kiến sẽ làm giảm nhu cầu tự chủ về hàng tồn kho, đặc biệt là ở Trung Quốc, cung cấp thêm một đệm. Khi có bằng chứng cho thấy sự gián đoạn là hoạt động và có thể đảo ngược, dự kiến đường cong sẽ bắt đầu bị thu hẹp lại; tuy nhiên, do thời gian gián đoạn xuất khẩu kéo dài hơn và thị trường cần thời gian để xác nhận sự phục hồi liên tục của xuất khẩu Iran, quá trình bình thường hóa sẽ chậm hơn so với kịch bản 2.

Tình huống 4 - Tác động hiệu quả của hạm đội: Đòn bẩy hàng hải khu vực và thiệt hại vận chuyển

Rủi ro đuôi

Cơ chế chính là tàu chậm trễ, giảm hiệu quả vận chuyển, từ đó làm giảm xuất khẩu dầu thô toàn cầu

Điều này dẫn đến mất nguồn cung 200-300 triệu thùng/ngày, kéo dài trong vài tuần

Giá có thể tăng mạnh như đầu năm 2022, nhưng thời gian kéo dài có thể ngắn hơn nhiều

Kịch bản này giả định sau một cuộc tấn công quy mô lớn của Mỹ, Iran thực hiện các biện pháp phản ứng đáng kể, sử dụng ảnh hưởng hàng hải của mình ở vùng Vịnh để trả đũa mà không cố gắng phong tỏa hoàn toàn eo biển Hormuz. Các hành động có thể bao gồm quấy rối tàu cao tốc nhiều lần, bắt giữ có chọn lọc tàu chở dầu, bay qua máy bay không người lái, trình diễn tên lửa, nhằm nâng cao rủi ro và sự không chắc chắn trong khu vực. Vận chuyển thương mại vẫn tiếp tục, nhưng tốc độ sẽ chậm lại. Tỷ lệ bảo hiểm sẽ tăng vọt, một số chủ tàu có thể tạm thời rút khỏi hoạt động, và các mô hình hộ tống hoặc đội hình hải quân có thể xuất hiện trở lại, kéo dài thời gian vận chuyển hiệu quả.

Tác động chính của kịch bản này không phải từ gián đoạn khai thác mỏ dầu, mà là từ giảm hiệu quả của đội tàu toàn cầu. Phân tích định lượng cho thấy, hiện nay mỗi ngày có khoảng 11 tỷ tấn dặm vận chuyển dầu thô từ phía sau eo biển Hormuz. Nếu các quy trình an toàn, hộ tống và chậm trễ tuyến đường kéo dài trung bình 5 ngày, thì năng suất hiệu quả của các tàu hoạt động trên các tuyến này sẽ giảm khoảng 17%. Điều này tương đương mất gần 2 tỷ tấn dặm hiệu quả mỗi ngày, chiếm khoảng 6% năng lực vận chuyển dầu thô toàn cầu. Với dòng chảy hiện tại khoảng 50 triệu thùng/ngày, điều này tương đương với một cuộc khủng hoảng nguồn cung hiệu quả 200-300 triệu thùng/ngày trong vài tuần.

Từ góc độ cân bằng thị trường, xáo trộn này có thể vượt quá khả năng bù đắp của các kho dự trữ dư thừa của Ả Rập Xê Út và UAE, và sẽ kiểm tra giới hạn thực tế của công suất nhàn rỗi. Do đó, phản ứng của cấu trúc giá và đường cong hợp đồng tương lai có thể bắt đầu giống như đầu năm 2022, khi thị trường nghi ngờ khả năng hấp thụ các khoảng trống nguồn cung hàng triệu thùng mỗi ngày, dẫn đến định giá lại mạnh các hợp đồng ngắn hạn. Phản ứng của thị trường sẽ tập trung mạnh vào phần đầu của đường cong: giá dầu Brent có thể tăng mạnh, chênh lệch hợp đồng ngắn hạn và dài hạn (chênh lệch giao ngay) sẽ mở rộng đáng kể do các nhà máy lọc dầu và thương nhân cạnh tranh để có dầu giao ngay.

Tuy nhiên, khác với năm 2022, cơ chế cân bằng chính không nhất thiết yêu cầu giảm tiêu thụ cuối cùng bền vững: giá cao hơn và chênh lệch nghịch đảo sâu hơn dự kiến sẽ làm giảm nhu cầu tự chủ về hàng tồn kho, đặc biệt là ở Trung Quốc, và thúc đẩy các điều chỉnh thích ứng trong vận chuyển và hoạt động, giúp hạn chế thời gian không phù hợp của thị trường.

Đồng thời, giá cước vận chuyển sẽ tăng vọt. Khi các điều chỉnh hoạt động có hiệu lực và vận chuyển vẫn có rủi ro cao, sự thắt chặt hiệu quả này sẽ dần giảm bớt. Tuy nhiên, trong thời gian thiệt hại do vận chuyển, giá dầu có thể cao hơn nhiều so với mô tả trong kịch bản 2, và quá trình bình thường hóa sẽ phụ thuộc vào thời điểm niềm tin vào an toàn hàng hải vùng Vịnh được khôi phục.

MS: Phân tích các kịch bản về tình hình Iran

Giá dầu tăng do rủi ro, không do nguồn cung thắt chặt: tín hiệu vật lý giảm bớt, lệch quyền chọn tăng vọt. Chúng tôi mô tả bốn kịch bản Iran từ phí bảo hiểm rủi ro đến tổn thất vận chuyển và duy trì giả thuyết cơ bản của chúng tôi là giá dầu Brent sẽ dần giảm về khoảng 60 USD/thùng khi phí bảo hiểm rủi ro giảm bớt và cân bằng cung cầu chuyển sang trạng thái nới lỏng.

Các điểm chính

-

Các hợp đồng tương lai tháng, cước vận chuyển và lệch quyền chọn đảo chiều rủi ro đều tăng, trong khi chênh lệch hợp đồng tương lai và chênh lệch vật chất suy yếu — thị trường đang định giá rủi ro địa chính trị, chứ không phải là nguồn cung giao ngay thắt chặt.

-

Chúng tôi đã loại trừ việc eo biển Hormuz tiếp tục đóng cửa như một kịch bản cốt lõi; thay vào đó, chúng tôi liệt kê bốn khả năng từ giảm leo thang đến thiệt hại vận chuyển.

-

Đối với tác động trung bình, việc xây dựng dự trữ của Trung Quốc là vùng đệm chính: khi giá tăng và chênh lệch ngược sâu hơn, việc tích trữ tự chủ có thể chậm lại.

-

Kênh tác động lớn nhất là hậu cần: rủi ro hộ tống/trì hoãn làm giảm hiệu quả đội tàu — tương đương với khoảng 200-3 triệu thùng/ngày trong ngắn hạn.

-

Giả định cơ bản vẫn là không có gián đoạn đáng kể: phí bảo hiểm rủi ro 7-9 USD/thùng có thể giảm, và giá dầu Brent có thể giảm xuống 60 USD/thùng khi dư thừa xuất hiện trở lại.

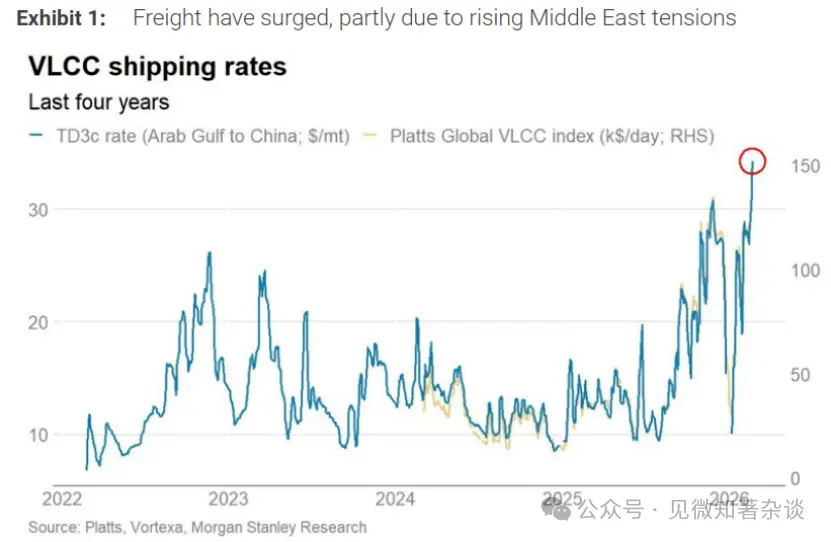

Hình 1: Giá cước vận chuyển tăng vọt, phần do căng thẳng gia tăng ở Trung Đông

Hình 2: Điều chỉnh dự báo giá dầu Brent gần đây, do phí bảo hiểm rủi ro địa chính trị có thể kéo dài trong một thời gian, nhưng dự kiến giá sẽ giảm trở lại 60 USD/thùng vào cuối năm nay

Bốn kịch bản cho thị trường dầu thô

Tín hiệu thị trường: định giá lại phí bảo hiểm rủi ro so với nguồn cung vật lý bị thắt chặt

Thị trường dầu thô đã gửi một tín hiệu nổi bật trong tuần này: rủi ro giấy tờ đã được định giá lại tăng lên, trong khi các tín hiệu về nguồn cung vật chất thắt chặt lại giảm bớt.

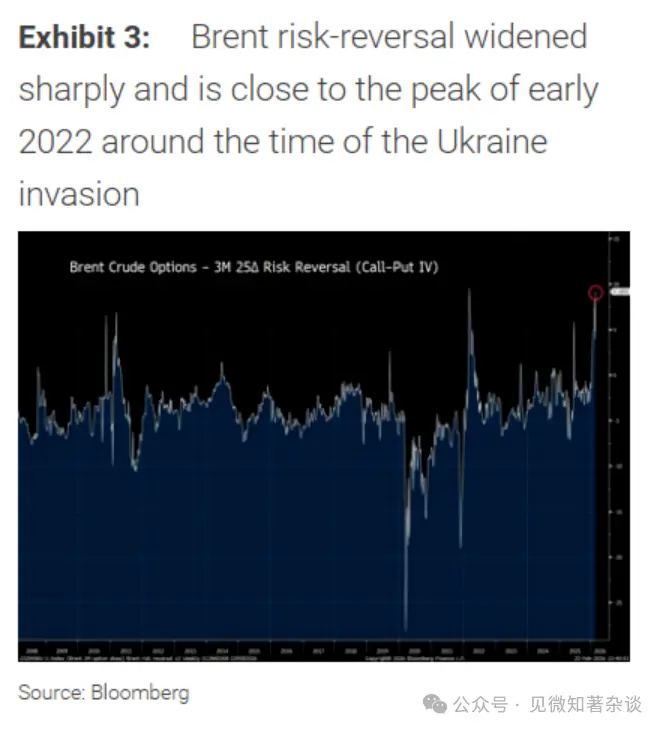

Giá hợp đồng tương lai tháng gần của ba loại dầu thô chuẩn đều tăng (Brent tăng khoảng 3,1 USD/thùng lên khoảng 71,8 USD/thùng, WTI tăng khoảng 3,5 USD/thùng lên khoảng 66,4 USD/thùng, Dubai tăng khoảng 3,7 USD/thùng lên khoảng 70,7 USD/thùng, cả tuần trước) và các chỉ số vận chuyển cũng đồng thời tăng. Trên thị trường quyền chọn, chênh lệch đảo ngược rủi ro Delta kỳ hạn 25 tháng của Brent đã mở rộng mạnh, gần mức cao trong giai đoạn bất ổn nghiêm trọng như đầu năm 2022.

Hình 3: Chênh lệch quyền chọn đảo ngược rủi ro Brent đã mở rộng mạnh, gần mức đỉnh trước và sau cuộc xâm lược Ukraine đầu năm 2022

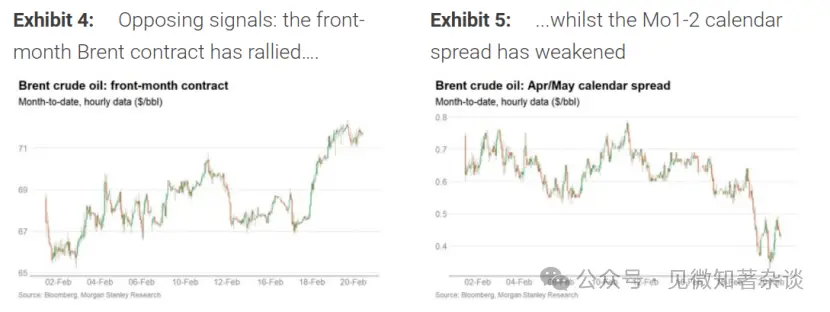

Tuy nhiên, một số chỉ báo theo dõi điều kiện vật lý giao ngay thường xuyên lại di chuyển theo hướng ngược lại: chênh lệch Brent M1-M2 đã thu hẹp (từ khoảng 0,7 USD/thùng xuống khoảng 0,5 USD/thùng), Brent DFL đã giảm theo giá thực (từ khoảng 0,9 USD/thùng xuống khoảng 0,3 USD/thùng), và chênh lệch CFD Brent đã thắt chặt mạnh (từ khoảng 3,0 USD/thùng xuống khoảng 0,7 USD/thùng trong tuần đầu tiên).

Chênh lệch giá dầu xa hơn ở lưu vực Đại Tây Dương cũng đã giảm bớt, bao gồm cả dầu Tây Phi và các loại dầu khác — đây cũng là mô hình thường thấy khi nguồn cung giao ngay chuyển sang trạng thái nới lỏng thay vì thắt chặt.

Tổng thể, giá hợp đồng tương lai tăng, cước vận chuyển tăng và lệch đảo chiều rủi ro mở rộng, trong khi chênh lệch giá giao ngay và chênh lệch vật chất suy yếu, là các đặc điểm điển hình của thị trường đang định giá phí bảo hiểm rủi ro địa chính trị và rủi ro đuôi để phòng vệ, chứ không phản ánh tình trạng khan hiếm ngay lập tức.

Hình 4: Các tín hiệu mâu thuẫn: Hợp đồng Brent tháng trước tăng…

Hình 5: … Trong khi đó, chênh lệch lịch M1-M2 suy yếu

Tuy nhiên, rủi ro địa chính trị vẫn còn; chúng tôi liệt kê bốn kịch bản

Trong những tuần gần đây, các báo cáo công khai đã chỉ ra sự gia tăng đáng kể các tài sản quân sự của Mỹ trong và xung quanh Trung Đông, bao gồm các phi đội máy bay chiến thuật bổ sung (F-15, F-35 và F-22), máy bay tiếp dầu và hệ thống radar cảnh báo sớm, cùng với tăng cường triển khai hải quân.

Theo nhiều hãng thông tấn, tàu USS Abraham Lincoln đã đến vùng Vịnh, và nhóm tác chiến tàu sân bay thứ hai với USS R. Ford là trung tâm đang trên đường tới. Một báo cáo gần đây của BBC News cho biết đây là đợt tăng cường không quân và hải quân lớn nhất của Mỹ trong khu vực kể từ cuộc xâm lược Iraq năm 2003.

Trong bối cảnh này, chúng tôi thiết lập các kịch bản sau.

Trước khi đi sâu phân tích, cần làm rõ: mặc dù việc đóng cửa liên tục và trắng trợn eo biển Hormuz không phải là không thể, nhưng chúng tôi không coi đó là kịch bản cốt lõi. Ngưỡng để xảy ra kết quả như vậy là rất cao, và khả năng rất thấp.

Hạm đội 5 của Mỹ, đặt tại Bahrain, có trách nhiệm lâu dài trong việc bảo vệ tự do hàng hải, và Mỹ cùng các đồng minh có khả năng trên không và trên biển rộng lớn, bao gồm các biện pháp chống mìn, khiến việc đóng cửa liên tục là rất khó duy trì. Thử đóng cửa cũng sẽ gây thiệt hại kinh tế cho Iran, vì xuất khẩu của nước này cũng phụ thuộc vào vùng biển này, và sẽ trực tiếp đe dọa nguồn cung cho các khách hàng chủ chốt như Trung Quốc — những yếu tố này có thể gây ra phản ứng quốc tế rộng rãi.

Do đó, phù hợp với kinh nghiệm lịch sử, chúng tôi tập trung vào một loạt các kịch bản từ giảm leo thang đến hạn chế ma sát, gián đoạn chuỗi xuất khẩu địa phương của Iran, và thiệt hại vận chuyển do các hạn chế hoạt động và vận chuyển chứ không phải đóng cửa liên tục.

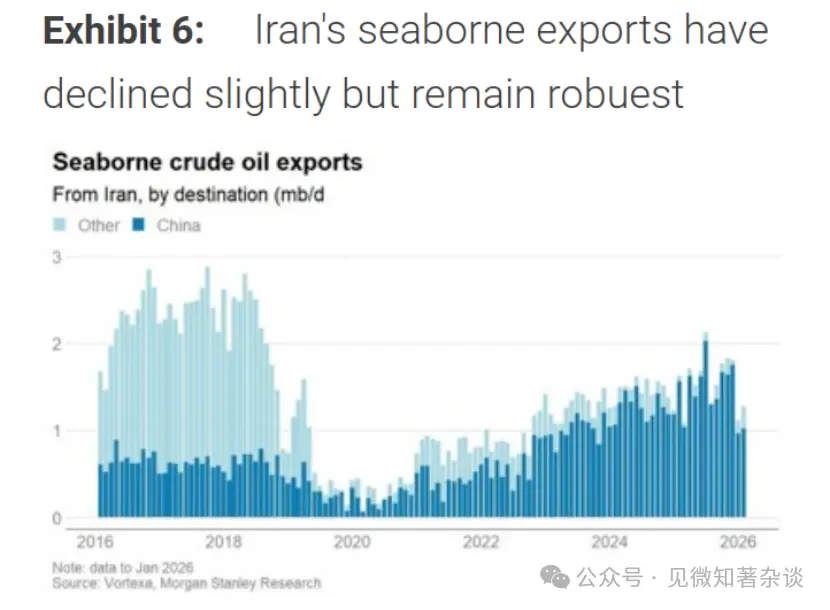

Hình 6: Xuất khẩu đường biển của Iran giảm nhẹ nhưng vẫn duy trì mạnh

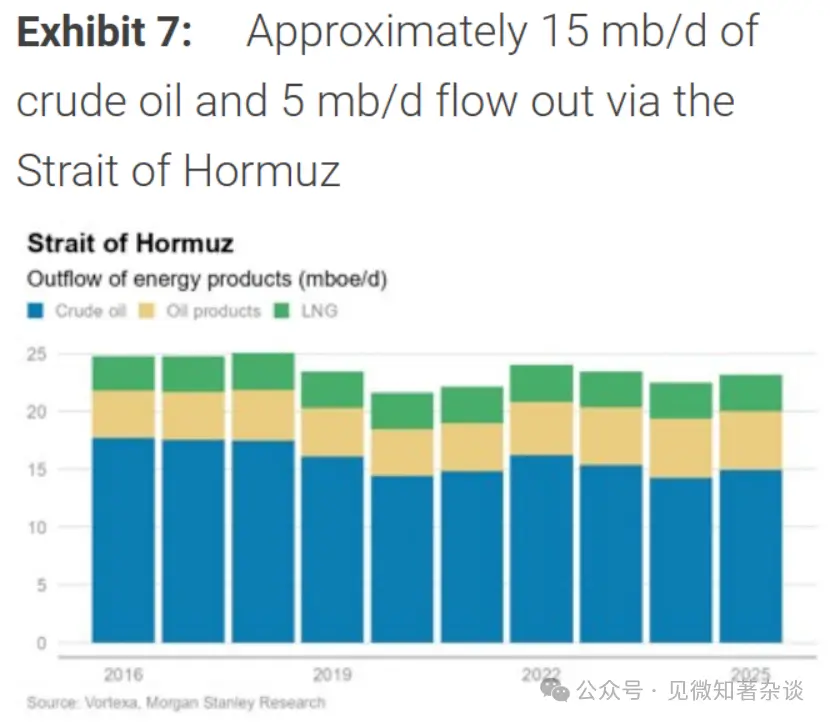

Hình 7: Khoảng 15 triệu thùng dầu thô mỗi ngày và 5 triệu thùng dầu tinh chế mỗi ngày đã được vận chuyển qua eo biển Hormuz

Hình 8: Khu vực Vịnh Trung Đông

Tình huống 1 - Không gián đoạn nguồn cung: Tình hình giảm bớt và phí bảo hiểm rủi ro giảm bớt

· Tham khảo; khả năng rất cao

· Không ảnh hưởng đến sản lượng hoặc xuất khẩu

· Phí bảo hiểm rủi ro 7-9 USD/thùng tiêu tan: Giá dầu Brent giảm về mức thấp đến trung bình là 60 USD/thùng

Trong kịch bản này, áp lực ngoại giao, kết hợp với việc triển khai quân sự rõ ràng của Mỹ, đã chứng minh đủ để thúc đẩy Iran đàm phán điều chỉnh vị thế hạt nhân, tránh xung đột quân sự trực tiếp. Các cuộc đàm phán có thể vẫn còn dài và tiến triển chậm, nhưng mối đe dọa vũ lực chủ yếu đóng vai trò đòn bẩy, chứ không phải là bước dạo đầu cho hành động thực tế. Việc thực thi các biện pháp trừng phạt có thể vẫn nghiêm ngặt, nhưng sẽ không gây ra các hạn chế bổ sung làm thay đổi dòng chảy xuất khẩu hiện tại.

Kết quả này, nguồn cung dầu vật chất chủ yếu không thay đổi. Xuất khẩu của Iran duy trì ở mức gần đây, và vận chuyển khu vực qua eo biển Hormuz vẫn thông suốt. Hiệu ứng chính của thị trường sẽ là loại bỏ phí bảo hiểm rủi ro địa chính trị đang được nhúng trong giá dầu hiện tại.

Dựa trên phân tích hồi quy của chúng tôi về tồn kho thương mại của OECD và chênh lệch lịch Brent M1-M4 trong 25 năm qua (xem biểu đồ), mức tồn kho hiện tại phải phù hợp với cấu trúc chênh lệch bằng phẳng hoặc nhẹ, chứ không phải là chênh lệch nghịch đảo như hiện tại.

Chênh lệch Brent M1-M4 hiện khoảng 1,75 USD/thùng; trong một kịch bản, nếu rõ ràng rằng sẽ không có gián đoạn nguồn cung vật chất, mức chênh lệch này có thể trở lại mức dự báo trong phân tích hồi quy, gần bằng không. Nếu phần đầu của đường cong chuyển sang tích cực và giá Brent dài hạn vẫn ổn định, thì giá dầu Brent giao ngay có thể giảm từ mức khoảng 70 USD xuống mức thấp đến trung bình là 60 USD/thùng. Dựa trên ước tính này, phí bảo hiểm rủi ro địa chính trị khoảng 7-9 USD/thùng có thể giảm nhanh chóng trong kịch bản giảm leo thang. Phần lớn điều chỉnh giá có thể diễn ra trong vòng vài ngày đến vài tuần, đặc biệt khi thị trường tin rằng nguồn cung và vận chuyển trong khu vực sẽ không bị gián đoạn.

Một ví dụ gần đây cho thấy tốc độ giảm phí bảo hiểm này nhanh như thế nào. Vào tháng 6/2025, sau xung đột Iran-Israel, giá dầu Brent đã tăng mạnh từ mức trung bình 60 USD lên gần 80 USD/thùng do lo ngại leo thang trong khu vực và khả năng gián đoạn xuất khẩu vùng Vịnh. Tuy nhiên, khi cơ sở hạ tầng năng lượng và dòng vận chuyển không bị ảnh hưởng, giá đã giảm trở lại mức trước xung đột trong vòng vài tuần.

Sự kiện này nhấn mạnh rằng phí bảo hiểm rủi ro địa chính trị có thể hình thành và tiêu tan rất nhanh khi nguồn cung vật chất còn nguyên vẹn. Độ biến động sẽ được nén lại và phần đầu của đường cong có thể chuyển sang mức chênh lệch dương khi các nguyên tắc cung cầu vật chất, thay vì rủi ro địa chính trị, trở thành động lực định giá chủ đạo.

Hình 11: Mối quan hệ dài hạn giữa chênh lệch dự phòng và chênh lệch lịch…

Hình 12: … Nhưng mức tồn kho hiện tại cho thấy chênh lệch M1-M4 nên đi ngang hoặc nhẹ, chứ không phải là chênh lệch nghịch đảo như hiện tại

Tình huống 2 - Tấn công hạn chế và ma sát hậu cần ngắn hạn

Khả năng là đáng kể

Có thể gây gián đoạn nguồn cung 0-0,5 triệu thùng/ngày trong 1-3 tuần

Giá dầu Brent tạm thời tăng lên phạm vi trung bình đến cao là 70 USD, rồi trở lại bình thường về phạm vi trung bình đến thấp là 60 USD

Sự chậm lại trong tích lũy dự trữ của Trung Quốc là cơ chế cân bằng quan trọng

Kịch bản này giả định Mỹ thực hiện một cuộc tấn công quân sự có mục tiêu, cố ý tránh các cơ sở hạ tầng năng lượng. Iran phản ứng bằng cách điều chỉnh, nhằm thể hiện khả năng răn đe nội bộ nhưng không gây leo thang xung đột lớn hơn, và các tác nhân trong khu vực tránh can thiệp trực tiếp. Vận tải hàng hải qua eo biển Hormuz vẫn tiếp tục, không bị gián đoạn liên tục.

Do đó, tác động vật lý đến nguồn cung chủ yếu sẽ đến từ các xung đột hậu cần thứ cấp hơn là thiệt hại cơ sở hạ tầng. Các xung đột này có thể bao gồm: tàu chở dầu chậm trễ vài ngày, tăng tạm thời phí bảo hiểm, thắt chặt thực thi các biện pháp trừng phạt, hạn chế tự nguyện của thương nhân. Với các giả định này, quy mô gián đoạn nguồn cung có thể nhẹ, khoảng 0-0,5 triệu thùng/ngày, kéo dài 1-3 tuần. Thậm chí có thể không xảy ra gián đoạn rõ ràng, như trong sự kiện tháng 6/2025, khi các cuộc tấn công khu vực không dẫn đến tổn thất xuất khẩu kéo dài.

Ngay cả trong phạm vi này, nếu có gián đoạn tạm thời, các công suất dự trữ dư thừa của Saudi Arabia và UAE có thể đủ để bù đắp, hạn chế rủi ro mất cân bằng vật lý lâu dài. Tuy nhiên, phản ứng ban đầu của thị trường sẽ tập trung vào giá giao ngay. Giá dầu Brent có thể bị đẩy lên khoảng 75-80 USD/thùng do phí bảo hiểm rủi ro ngắn hạn và chênh lệch hợp đồng ngắn hạn và dài hạn (M1-M4) sẽ mở rộng so với hiện tại.

Tuy nhiên, cơ chế cân bằng chính trong kịch bản này sẽ là phía cầu, qua hành vi điều chỉnh hàng tồn kho, chứ không phải tiêu thụ cuối cùng. Trong 6 tháng qua, lượng dự trữ dầu thô của Trung Quốc trung bình khoảng 0,8 triệu thùng/ngày. Trong môi trường giá tăng, đặc biệt khi cấu trúc chênh lệch ngược của hợp đồng tương lai ngày càng sâu, việc tích lũy dự trữ chiến lược tự chủ này có thể chậm lại.

Chúng tôi dự đoán khi giá dầu vào phạm vi trung bình đến cao 70 USD, xu hướng tích lũy hàng tồn kho sẽ yếu đi. Chỉ cần tốc độ tích lũy của Trung Quốc giảm từ mức cao gần đây xuống mức bình thường hơn (ví dụ: khoảng 0,3 triệu thùng/ngày), cũng đủ để bù đắp cho gián đoạn tạm thời 0,5 triệu thùng/ngày trong xuất khẩu của Iran.

Trong kịch bản này, phản ứng giá của thị trường sẽ là “đầu cao rồi thấp”. Ban đầu, giá sẽ tăng do định giá rủi ro, nhưng khi các xung đột hậu cần giảm bớt, công suất nhàn rỗi của OPEC làm dịu thị trường và nhu cầu dự trữ của Trung Quốc chậm lại, và không có bằng chứng về thiệt hại nguồn cung bền vững, đường cong và giá hợp đồng tương lai sẽ thu hẹp trở lại, cuối cùng trở về mức trung bình đến thấp 60 USD/thùng. Quá trình này có thể kéo dài hơn hoặc từ vài tuần đến vài tháng, nhưng sẽ không gây ra sự tăng giá bền vững và đáng kể.

Biểu đồ 13: Tồn kho dầu thô của Trung Quốc có thể tích lũy đáng kể trong nửa cuối năm 2025…

Hình 14: … Và dựa trên các giao dịch dầu thô đã biết, lượng giao hàng trong tháng 2 và tháng 3 có thể cao trở lại

Tình huống 3 - Gián đoạn xuất khẩu cục bộ của Iran: đòn giáng mạnh hơn nhưng không gây thiệt hại vận chuyển

Xác suất thấp, nâng cấp

0,8-1,5 triệu thùng/ngày, kéo dài 4-10 tuần

Hành động giá nằm giữa kịch bản 2 và 4

Trong kịch bản này, Mỹ phát động một chiến dịch quân sự rộng hơn chống lại các mục tiêu chiến lược trong Iran, trong khi các tác nhân trong khu vực tránh can thiệp trực tiếp, và tuyến vận chuyển qua eo biển Hormuz vẫn tiếp tục hoạt động mà không bị thiệt hại kéo dài (không có cơ chế hộ tống bền vững hoặc cú sốc vận chuyển hệ thống). Các mục tiêu chính không phải là cơ sở hạ tầng năng lượng, nhưng quy mô hoạt động đủ lớn để gây ra thiệt hại đáng kể, cục bộ trong chuỗi xuất khẩu của Iran.

Các kênh truyền dẫn chính sẽ là hoạt động, không phải cấu trúc: gián đoạn tạm thời trong hoạt động xếp hàng tại các cảng xuất khẩu quan trọng như đảo Halk, sự cố tạm thời về điện hoặc liên lạc ảnh hưởng đến hoạt động của các bến cảng, và hạn chế ngắn hạn về hậu cần từ mỏ dầu đến bến cảng. Đồng thời, việc thực thi các biện pháp trừng phạt tiếp tục thắt chặt và tự giới hạn thương mại có thể khiến xuất khẩu thực tế duy trì thấp hơn mức bình thường sau hoạt động quân sự.

Trong trường hợp này, kết quả hợp lý sẽ là sự sụt giảm đáng kể và kéo dài trong xuất khẩu của Iran — lớn hơn so với kịch bản 2, nhưng không bao gồm các cú sốc vận chuyển trong khu vực như trong kịch bản 4. Phạm vi ước tính hợp lý là khoảng 0,8-1,5 triệu thùng/ngày, kéo dài khoảng 4-10 tuần, tùy thuộc vào tính chất của sự gián đoạn hoạt động và tốc độ phục hồi hậu cần xuất khẩu.

Phản ứng của thị trường có thể tập trung vào phần đầu của đường cong: chênh lệch giao ngay dự kiến sẽ mở rộng và duy trì lâu hơn so với kịch bản 2, phản ánh tình trạng thắt chặt nguồn cung vật chất dai dẳng hơn. Tuy nhiên, vì không có sự thiệt hại vận chuyển kéo dài, khả năng xảy ra sự không phù hợp nghiêm trọng như trong kịch bản 4 là thấp.

Kênh cân bằng trong kịch bản này sẽ phù hợp hơn so với kịch bản 2, nhưng nó vẫn rất quan trọng. Ả Rập Xê Út và UAE có khả năng bù đắp phần lớn hơn 1 triệu thùng/ngày thiếu hụt, mặc dù tốc độ phản ứng và niềm tin của thị trường vào phản ứng đó sẽ rất quan trọng đối với động lực giá.

Về phía cầu, giá cao hơn và chênh lệch nghịch đảo sâu hơn dự kiến sẽ làm giảm nhu cầu hàng tồn kho tự chủ, đặc biệt là ở Trung Quốc, cung cấp thêm một đệm. Khi có bằng chứng cho thấy sự gián đoạn là hoạt động và có thể đảo ngược, dự kiến đường cong sẽ bắt đầu bị thu hẹp lại; tuy nhiên, do thời gian gián đoạn xuất khẩu kéo dài hơn và thị trường cần thời gian để xác nhận sự phục hồi liên tục của xuất khẩu Iran, quá trình bình thường hóa sẽ chậm hơn so với kịch bản 2.

Tình huống 4 - Tác động hiệu quả của hạm đội: Đòn bẩy hàng hải khu vực và thiệt hại vận chuyển

Rủi ro đuôi

Cơ chế chính là tàu chậm trễ, giảm hiệu quả vận chuyển, từ đó làm giảm xuất khẩu dầu thô toàn cầu

Điều này dẫn đến mất nguồn cung 200-300 triệu thùng/ngày, kéo dài trong vài tuần

Giá có thể tăng mạnh như đầu năm 2022, nhưng thời gian kéo dài có thể ngắn hơn nhiều

Kịch bản này giả định sau một cuộc tấn công quy mô lớn của Mỹ, Iran thực hiện các biện pháp phản ứng đáng kể, sử dụng ảnh hưởng hàng hải của mình ở vùng Vịnh để trả đũa mà không cố gắng phong tỏa hoàn toàn eo biển Hormuz. Các hành động có thể bao gồm quấy rối tàu cao tốc nhiều lần, bắt giữ có chọn lọc tàu chở dầu, bay qua máy bay không người lái, trình diễn tên lửa, nhằm nâng cao rủi ro và sự không chắc chắn trong khu vực. Vận chuyển thương mại vẫn tiếp tục, nhưng tốc độ sẽ chậm lại. Tỷ lệ bảo hiểm sẽ tăng vọt, một số chủ tàu có thể tạm thời rút khỏi hoạt động, và các mô hình hộ tống hoặc đội hình hải quân có thể xuất hiện trở lại, kéo dài thời gian vận chuyển hiệu quả.

Tác động chính của kịch bản này không phải từ gián đoạn khai thác mỏ dầu, mà là từ giảm hiệu quả của đội tàu toàn cầu. Phân tích định lượng cho thấy, hiện nay mỗi ngày có khoảng 11 tỷ tấn dặm vận chuyển dầu thô từ phía sau eo biển Hormuz. Nếu các quy trình an toàn, hộ tống và chậm trễ tuyến đường kéo dài trung bình 5 ngày, thì năng suất hiệu quả của các tàu hoạt động trên các tuyến này sẽ giảm khoảng 17%. Điều này tương đương mất gần 2 tỷ tấn dặm hiệu quả mỗi ngày, chiếm khoảng 6% năng lực vận chuyển dầu thô toàn cầu. Với dòng chảy hiện tại khoảng 50 triệu thùng/ngày, điều này tương đương với một cuộc khủng hoảng nguồn cung hiệu quả 200-300 triệu thùng/ngày trong vài tuần.

Từ góc độ cân bằng thị trường, xáo trộn này có thể vượt quá khả năng bù đắp của các kho dự trữ dư thừa của Ả Rập Xê Út và UAE, và sẽ kiểm tra giới hạn thực tế của công suất nhàn rỗi. Do đó, phản ứng của cấu trúc giá và đường cong hợp đồng tương lai có thể bắt đầu giống như đầu năm 2022, khi thị trường nghi ngờ khả năng hấp thụ các khoảng trống nguồn cung hàng triệu thùng mỗi ngày, dẫn đến định giá lại mạnh các hợp đồng ngắn hạn. Phản ứng của thị trường sẽ tập trung mạnh vào phần đầu của đường cong: giá dầu Brent có thể tăng mạnh, chênh lệch hợp đồng ngắn hạn và dài hạn (chênh lệch giao ngay) sẽ mở rộng đáng kể do các nhà máy lọc dầu và thương nhân cạnh tranh để có dầu giao ngay.

Tuy nhiên, khác với năm 2022, cơ chế cân bằng chính không nhất thiết yêu cầu giảm tiêu thụ cuối cùng bền vững: giá cao hơn và chênh lệch nghịch đảo sâu hơn dự kiến sẽ làm giảm nhu cầu hàng tồn kho tự chủ, đặc biệt là ở Trung Quốc, và thúc đẩy các điều chỉnh thích ứng trong vận chuyển và hoạt động, giúp hạn chế thời gian không phù hợp của thị trường.

Đồng thời, giá cước vận chuyển sẽ tăng vọt. Khi các điều chỉnh hoạt động có hiệu lực và vận chuyển vẫn có rủi ro cao, sự thắt chặt hiệu quả này sẽ dần giảm bớt. Tuy nhiên, trong thời gian thiệt hại do vận chuyển, giá dầu có thể cao hơn nhiều so với mô tả trong Tình huống 2, và quá trình bình thường hóa sẽ phụ thuộc vào thời điểm niềm tin vào an toàn hàng hải vùng Vịnh được khôi phục.