Автор: chelson Джерело: X, @chelsonw_

Одразу до висновків: Наступні три роки стануть циклом великого бичачого ринку, яким керуватимуть інституції, і це означає, що криптовалюта та блокчейн-технології офіційно та повністю ввійдуть до балансу Волл-стріт, а mass adoption нарешті відбудеться через революцію згори вниз.

Масове впровадження криптовалюти буде не тією децентралізованою революцією, яку задумував Сатоші Накамото, а глобальним апгрейдом фінансової інфраструктури згори вниз.

Роздрібні інвестори — це хвилі, інституції — це море.

Хвилі можуть відступити, море — ніколи.

Погляд у 2025: Чому цей бичачий ринок — “інституційний рік №1”?

Причина відразу: майже всі кошти в BTC/ETH надходять від інституцій, роздрібні інвестори торгують meme та altcoin.

У 2025 основні монети досягли історичних максимумів: btc 126k, eth 4953, bnb 1375, sol 295.

1. ETF та інституційні канали ( як DAT) стрімко зростають

2024-2025: великі надходження до ETF

У 2024–2025 чистий приплив у фонди цифрових активів склав 44,2 млрд доларів, при цьому частка ETF у спотовому BTC досягла 1,1–1,47 млн BTC (5,7%–7,4% від загальної пропозиції у обігу)

Вперше в історії вхід до біткоїна був монополізований ETF, роздрібні інвестори не брали участі у головній фазі бичачого ринку.

2. Куди поділись роздрібні інвестори?

За структурними даними TheBlock:

- У 2025 частка інституцій у BTC/ETH — 67%

- Роздрібні інвестори — лише 37%, і переважно вони перемкнулися на memecoin та активи з коротким циклом і без суттєвої цінності

Роздрібні інвестори не купували BTC/ETH, саме інституції рухали бичачий ринок BTC.

3. Як формується бичачий ринок

Декілька даних:

- Баланс BTC на біржах впав до 6-річного мінімуму: 2,45–2,83 млн

- ETF і кастодіальні переміщення зменшили “доступну для торгівлі пропозицію” на 6,6%

- Частка великих угод (>1 млн доларів ) у ланцюгу на рекордно високому рівні

Це типовий “бичачий ринок, зумовлений шоком ліквідності”: невелика кількість доступних монет + постійний інституційний попит = потужний тренд.

Чому інституції масово зайдуть у 2025?

Висновок: регуляція визначена, інституційний попит високий.

США чітко визначили регулювання, вперше відкривши “легальний інституційний вхід”

- Закон про стейблкоїни та регуляторна рамка: банки можуть легально використовувати USDC/TUSD-подібні стейблкоїни для розрахунків

- Схвалення ETF: повністю відкрито шлюзи для пенсійних фондів і страхових компаній

Зміни у регуляторній базі дозволяють інституціям легально, офіційно та масштабно входити у криптоактиви.

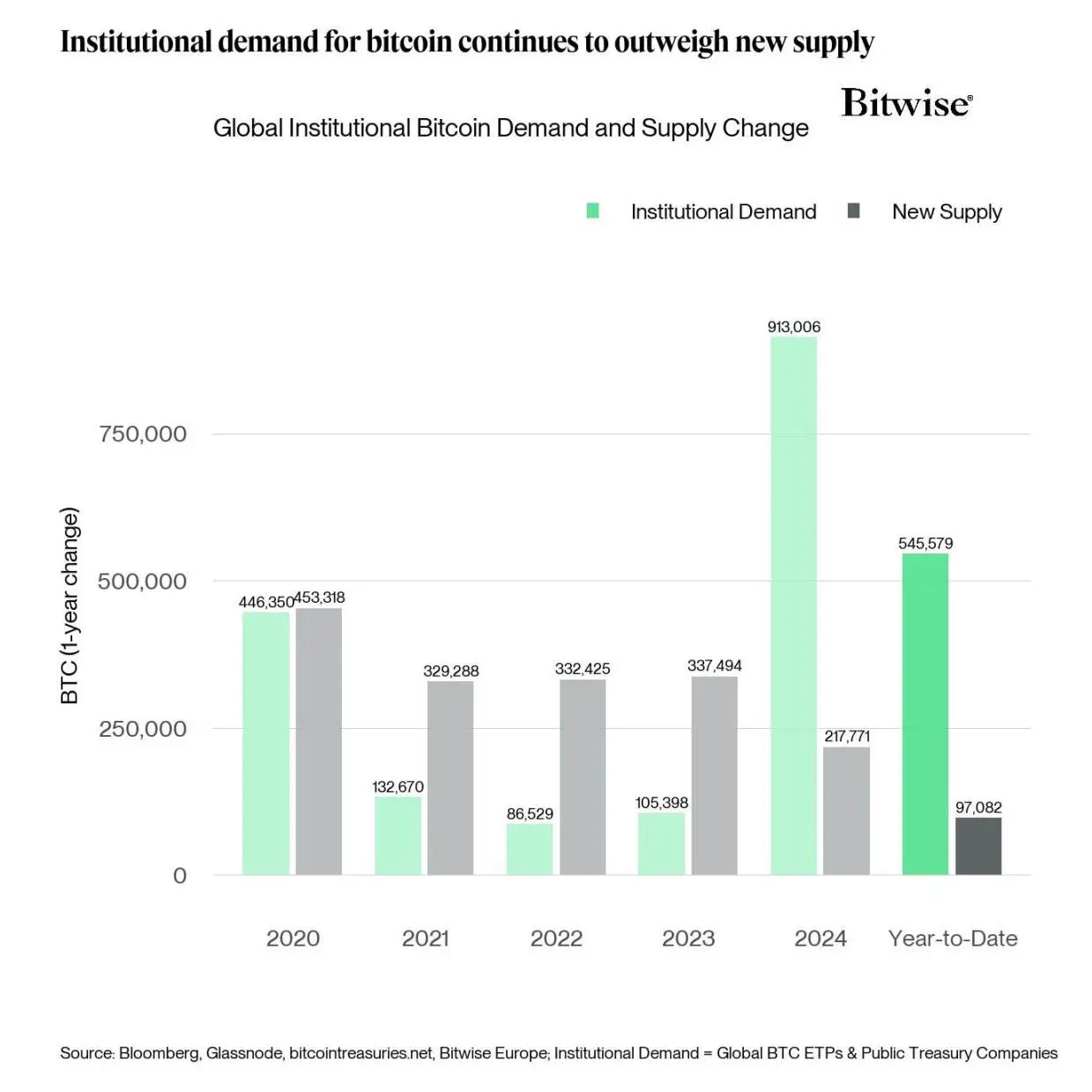

Інституційний попит значно перевищує пропозицію: структурний дисбаланс зростає

2020-2025: попит і пропозиція BTC з боку інституцій, у 2024 почалася зміна балансу

За ключовими даними Bitwise:

Станом на 2025 ефективний інституційний попит на BTC становить близько $976 млрд, тоді як реальна пропозиція для продажу — лише $12 млрд, співвідношення попиту до пропозиції — 80:1.

Це означає, що без участі роздрібних інвесторів ціна може легко підскочити у декілька разів.

Як інституційні гроші будуть надходити у наступному бичачому ринку?

Якщо у 2025 ринок підтвердив модель “інституційного бичачого ринку”, то наступні три роки — це період повного розкриття цього тренду. Щоб це зрозуміти, треба подивитись на структуру традиційних фінансових активів.

Оцінивши обсяг активів у традиційних фінансах та частку, якою управляють інституції, можна уявити потенційний масштаб входження капіталу.

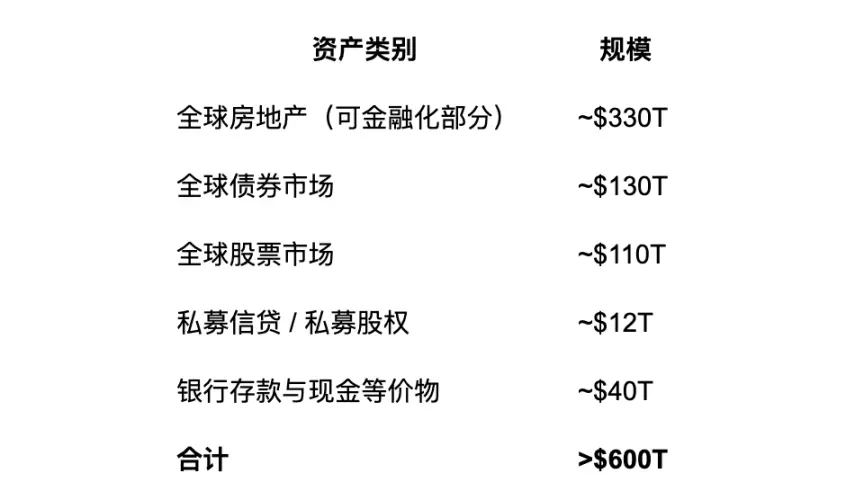

Розподіл активів у традиційних фінансах визначає, “де справжні гроші”

Глобальний обсяг інвестиційних активів (дані за 2024):

З них 70%–80% контролюють інституції (пенсійні фонди, суверенні фонди, страхові, банки, хедж-фонди, управляючі компанії).

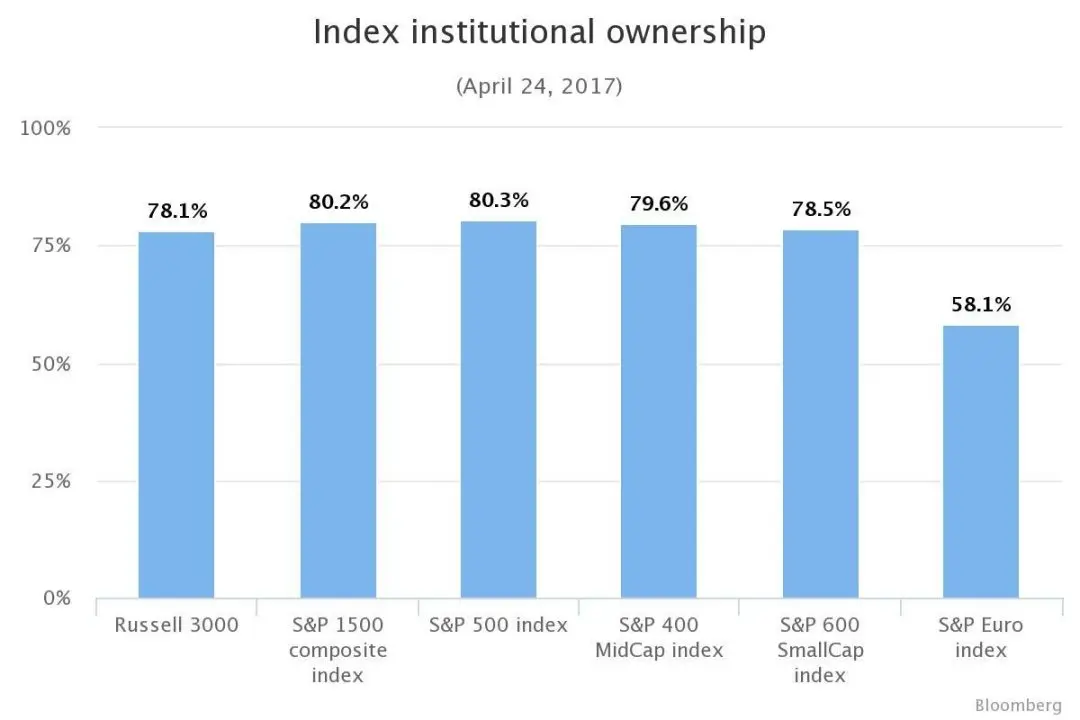

Частка equity-активів, що належать інституціям (дані за 2017 рік)

Коли базова криптоінфраструктура почне поглинати традиційні активи обсягом понад $400T( трлн ) (для порівняння: поточна капіталізація BTC — 1,8T), масштаб припливу вже не буде обмежений десятками мільярдів роздрібних емоцій,

Кожна зміна алокації на 1% = переміщення капіталу на трильйони доларів = подвоєння капіталізації BTC.

Ось чому ETF/RWA = головна історія наступного бичачого ринку.

Довгостроковий вплив на основні активи

Просто кажучи, BTC стане “цифровим золотом”, ETH — “акціями”

BTC: інституційний резервний актив

- Частка ETF зростає, ліквідність зменшується

- Ціна стає дедалі інституційнішою, трендовою, “повільно-бичачою”

- BTC стає справжнім “цифровим золотом”, центральні банки починають резервувати

ETH: “акціонерний актив” глобальної ончейн-економіки

На відміну від BTC як “товарного активу” (Commodity-like Asset), ETH має властивості, ближчі до “акціонерних”:

- ETH має змішану інфляцію/дефляцію, схиляється до дефляції

- ETH staking — це “дивіденди” від ончейн-економіки

- Вартість ETH прямо пов’язана з ончейн GDP

- Оцінка ETH залежить від “масштабу мережі × використання”

Довгострокова цінність ETH = капіталізація глобальної ончейн-економіки × податкова модель ETH.

Це сильніше за акції технологічних гігантів, бо це “акціонерний капітал на рівні фінансової інфраструктури”.

Як повністю зміниться роль роздрібних інвесторів?

Простіше кажучи — з творців наративу вони стануть тими, хто слідує за ціною (щодо основних активів, meme окрема історія), роздрібні більше не створюють бичачий ринок, а просто їдуть “зайцем”.

Риси ринку під контролем інституцій:

- Тренд стабільніший (довгостроковий капітал)

- Емоційний вплив слабшає

- Ліквідність стає рідшою (книгу заяв формують кити)

Тому роздрібним доведеться змінювати стратегії:

- Від емоційної торгівлі → до торгівлі за великими грошима

- Від пошуку монет ×100 → до пошуку структурних довгострокових секторів

- Від короткострокових стратегій → до міжциклових

Де можливості для VC і стартапів?

Найочевидніші VC-сектори на найближчі три роки:

1. Корпоративний блокчейн

Простіше кажучи, ніхто не хоче зберігати пенсії чи банківські депозити на Ethereum чи Solana, тому потрібні рішення під потреби корпоративного сектора.

Основні вимоги:

- Конфіденційність (публічні ланцюги не можуть забезпечити)

- Відповідність (KYC, AML тощо)

- Керованість (оновлення/відкликання управління)

- Низька вартість & стабільність

Тому інституції не використовуватимуть публічний блокчейн для основного бізнесу, а корпоративні рішення (хоча це схоже на консорціумні ланцюги), наприклад: Hyperledger Fabric та R3 Corda

Інституції не запускатимуть core-бізнес на Ethereum, але купуватимуть BTC/ETH через ETF, DAT, RWA. Активи — у публічному ланцюгу, бізнес — у корпоративних, а міст між ними забезпечує DeFi: це і є майбутня архітектура.

2. Bridging + ZK (private ↔️ public)

- Крос-чейни

- Крос-маркет

- Крос-регуляторні/країнові рішення

- Крос-активи (RWA ↔️ публічні активи)

Корпоративний блокчейн має комунікувати з публічними ланцюгами, тому потрібно bridging — міст між приватними корпоративними ланцюгами та публічними, а ZK-технології можуть стати потенційним рішенням. Я не експерт у цій сфері, тому не коментую детальніше.

3. MPC, кастодіальні та asset management інструменти

Fireblocks, Copper, BitGo — їхнє зростання буде геометричним.

4. RWA & рівень розрахунків

- Державні облігації

- Приватний кредит

- Товари

- Форекс

- Settlement layer (ончейн-версія SWIFT, тут багато про платежі, це складно — можна написати окрему статтю)

VC-рамки: це можливість на трильйони.

Висновок

Наступна хвиля бичачого ринку — це не перемога Crypto, а перемога Волл-стріт.

У наступні три роки ви побачите:

- JPM, BlackRock( Блекрок ), Citi( Сіті ) на ончейні більшість L1

- Вплив роздрібних на ціноутворення основних монет на історичному мінімумі

- Триліони доларів токенізованих через ETF, RWA, корпоративні ланцюги

- web3 з narrative-економіки → стане глобальною фінансовою інфраструктурою

Масове впровадження крипти вже відбувається, але не як заміна центробанків, а як революційне оновлення фінансової інфраструктури.

Наостанок

Роздрібні інвестори вже не вирішують, настав час інституцій.

Замість мрій про монети ×100, краще зрозуміти логіку капіталу. Наступний бичачий ринок визначатиметься інституціями, керуватиметься корпораціями і залежатиме від інфраструктури. Можливості для роздрібних залишаються, але форма змінюється: розумійте структурні тренди та заздалегідь ставайте на місце, куди прийдуть інституції.