Preface

In behavioral economics, there is a principle related to mental accounting. People’s attitudes toward money vary depending on where it is stored. One hundred dollars in a checking account feels freely spendable, while the same amount in a retirement account feels inaccessible. Although money itself is interchangeable, the location where it is held influences your perception of it.

Frax founder Sam Kazemian calls this the “Net Asset Value Theory.” People tend to keep their pocket money where most of their wealth already exists. If your wealth is primarily in Charles Schwab’s stock and bond accounts, you will keep your dollars in linked bank accounts because transferring funds between them is very convenient. If your wealth mainly resides in Ethereum wallets and DeFi positions, you will want your dollars to interact just as easily with the DeFi world.

For the first time ever, a significant number of people are holding the majority of their wealth on-chain. They are tired of constantly transferring through traditional banks just to buy a coffee.

Crypto neobanks are addressing this issue by building platforms that integrate all functions into one place. With these platforms, you can save with interest-bearing stablecoins, spend using a Visa card, all without touching traditional bank accounts.

The rapid growth of these platforms reflects the market’s response to the fact that cryptocurrencies now have enough real users and substantial on-chain funds, making the development of such platforms worthwhile.

Seamless Integration of Stablecoins into Daily Spending

For over a decade, cryptocurrencies have promised to eliminate intermediaries, reduce fees, and give users more control. But there has always been a problem: merchants do not accept cryptocurrencies, and convincing all merchants to accept crypto simultaneously is impossible.

You cannot pay rent with USDC. Your employer won’t pay your salary in ETH. Supermarkets do not accept stablecoins. Even if you invest all your wealth in cryptocurrencies, you still need traditional bank accounts to live normally. Every exchange between crypto and fiat incurs fees, settlement delays, and friction.

This is why most crypto payment projects have failed. BitPay tried to get merchants to accept Bitcoin directly. The Lightning Network built peer-to-peer infrastructure but faced difficulties in liquidity management and routing reliability. Neither achieved significant adoption because the conversion costs were too high. Merchants need to be sure customers will use this payment method. Customers need to be sure merchants will accept it. No one wants to be the first.

Crypto neobanks hide these coordination problems. You spend stablecoins from your self-custodied wallet. The new bank converts stablecoins into dollars and settles with merchants via Visa or Mastercard. The coffee shop receives dollars as usual. They are unaware that a crypto transaction is involved.

You don’t need to convince all merchants to accept cryptocurrencies. You only need to simplify the conversion process so users can pay with crypto at any merchant that accepts debit cards (which is almost everywhere).

Three foundational infrastructures will mature simultaneously by 2025, making this possible after years of failed attempts.

First, stablecoins are legalized. The GENIUS Act passed in July 2025 provides a clear legal framework for stablecoin issuance. Treasury Secretary Scott Bessent predicts that by 2030, the volume of transactions using stablecoins will reach $3 trillion. This effectively signals that the U.S. government has officially recognized stablecoins as part of the financial system.

Second, card infrastructure has been commoditized. Companies like Bridge offer ready-to-use APIs that enable teams to launch complete virtual banking products within weeks. Stripe acquired Bridge for $1.1 billion. Teams no longer need to negotiate directly with card networks or build banking relationships from scratch.

Third, people now truly hold wealth on-chain. Early attempts at crypto payments failed because users did not hold substantial net assets in cryptocurrencies. Most savings were stored in traditional securities accounts and 401(k) retirement plans. Crypto was viewed as a speculative tool, not a place to store lifelong savings.

Now, the situation has changed. Young users and crypto-native users hold significant wealth in Ethereum wallets, staking positions, and DeFi protocols. People’s mental accounts have shifted. Keeping funds on-chain and spending directly from on-chain assets is much easier than converting back to bank deposits.

Products and Their Features

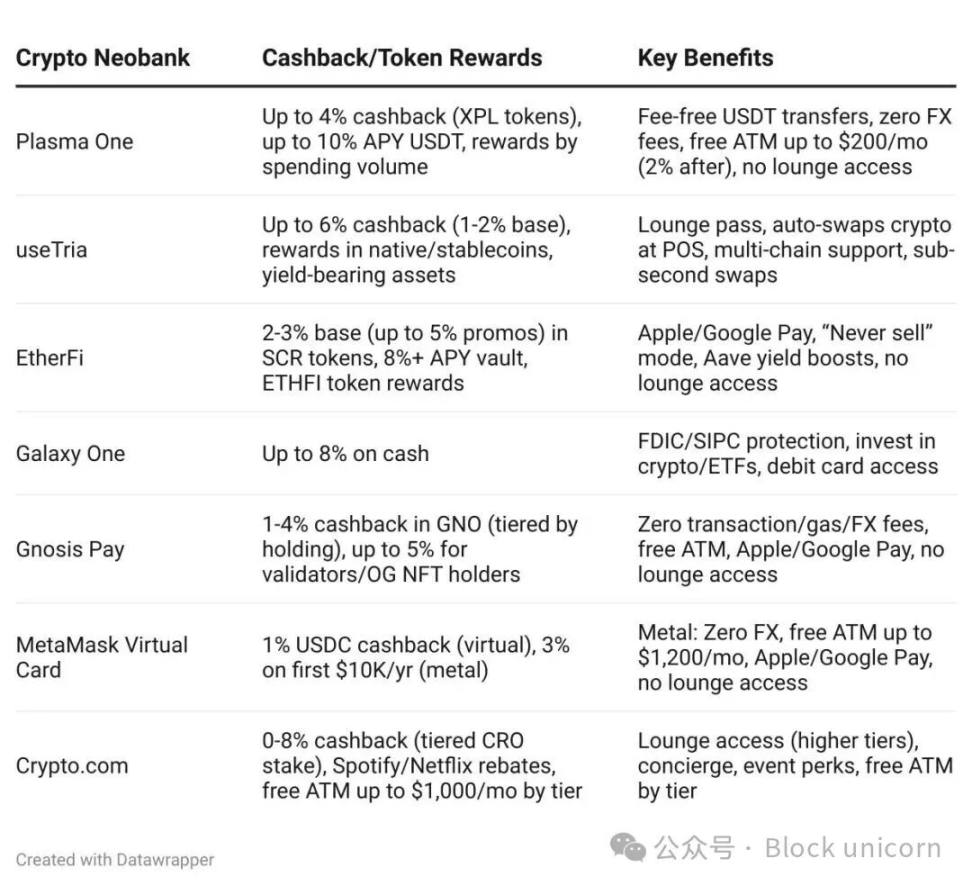

The differences among crypto neobanks mainly lie in yield, cashback, and regional coverage. But they all solve the same core problem: enabling people to use their crypto assets without giving up custody or frequently swapping into bank deposits.

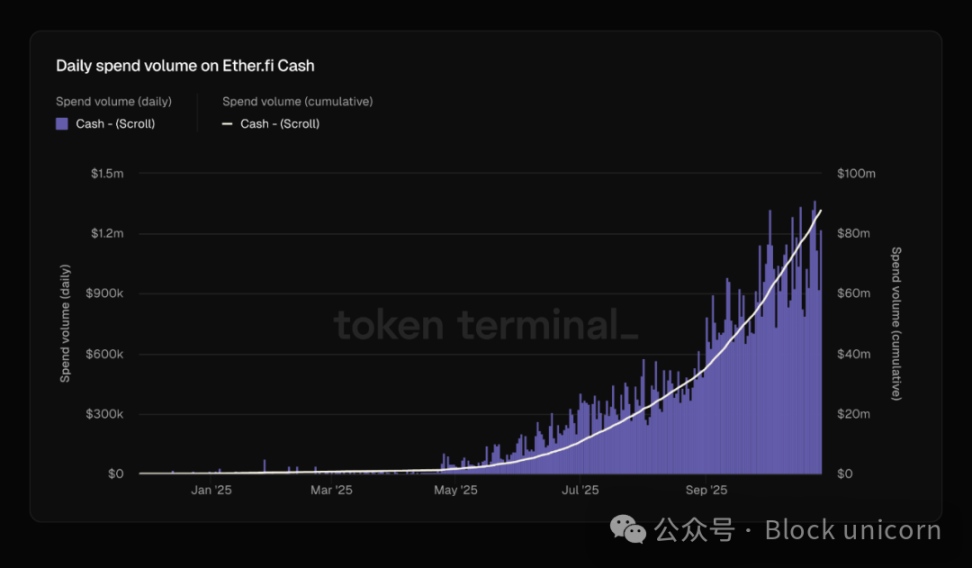

EtherFi processes over $1 million in credit card spending daily, doubling in the past two months. Similarly, Monerium’s EURe stablecoin issuance and burn rates have also grown significantly.

This distinction is crucial because it indicates these platforms are facilitating real economic activity, not just speculation between cryptocurrencies. Funds are moving out of the crypto sphere and into the broader economy.

That’s the bridge that has always been missing, and now it’s finally built.

Over the past year, the competitive landscape has changed dramatically. Plasma One launched as the first stablecoin-native neobank, focusing on emerging markets with limited dollar access. Tria, built on Arbitrum, offers self-custody wallets and gas-free transactions. EtherFi has evolved from a liquidity re-staking protocol into a mature neobank with a total value locked (TVL) of $11 billion. Mantle’s UR targets the Asian market with Swiss regulation and compliance.

Different tactics, but they all address the same question: how to let on-chain wealth be spent directly without dealing with traditional banks?

Crypto neobanks, even smaller ones, can participate in this competition for another reason: their users are inherently more valuable. The average American checking account balance is about $8,000. But crypto-native users often conduct six- or seven-figure transactions across different protocols, blockchains, and platforms. Their trading volume is equivalent to hundreds of traditional bank customers combined. This fundamentally changes the unit economics of traditional banking. Crypto neobanks don’t need millions of users to be profitable; they only need a few thousand suitable customers. Traditional banks pursue scale because each customer generates limited revenue. Crypto neobanks, even with a smaller user base, can build sustainable businesses because each customer’s transaction, swap, and asset management revenue is 10 to 100 times higher than that of traditional banks. When ordinary users no longer deposit $2,000 in wages twice a month like traditional banks, everything changes.

Each crypto neobank independently builds the same architecture: separate spending and savings accounts. Payment stablecoins like Frax’s FRAUSD, backed by low-risk government bonds, aim for widespread adoption to simplify merchant integration. Yield-bearing stablecoins like Ethena’s sUSDe use complex arbitrage and DeFi strategies to optimize returns, generating annual yields of 4-12%, but their complexity exceeds what merchants can evaluate. Years ago, DeFi tried to combine these categories, assuming all assets were yield-generating, but later found that merging these functions created more friction than it solved. Traditional banks separate checking and savings accounts for regulatory reasons. Crypto is fundamentally rethinking this separation because you need a payment layer that maximizes acceptance and a savings layer that maximizes returns. Trying to optimize both simultaneously only damages both.

Crypto neobanks can offer yields that traditional banks cannot match. They leverage the returns supported by stablecoin-backed government bonds, adding a payment process solely for compliance. Traditional banks cannot compete on interest rates because their cost structures are inherently higher—physical branches, legacy systems, compliance expenses. Neobanks eliminate these costs and pass the savings to users.

The crypto space has repeatedly attempted to build payment systems. What’s different this time?

This time, all three necessary conditions are finally aligned. Regulatory clarity is sufficient, banks are willing to participate; infrastructure is mature enough for rapid product delivery; and most importantly, the number of on-chain users and their wealth are enough to ensure market viability.

People’s mental accounts are shifting. In the past, people stored wealth in traditional accounts and used crypto for speculation. Now, they hold wealth in crypto and only convert to fiat when spending. Neobanks are building infrastructure to support this behavioral change.

Money has always been a story about value. For centuries, this story required intermediaries—banks maintaining ledgers, governments backing currencies, card networks processing transactions. Cryptocurrencies promised to rewrite this story without intermediaries, but it turns out we still need someone to bridge the old and new narratives. Neobanks may play this role. Interestingly, in building a bridge between two monetary systems, they are not creating something entirely new. They are rediscovering patterns that appeared a century ago, reflecting the fundamental nature of human relationships with money. Technology changes constantly, but the story of what money is and where it should exist remains surprisingly consistent. Perhaps the real lesson is this: we think we are disrupting finance, but in reality, we are just shifting wealth into places that align with existing narratives.