13 миллиардов долгов нависают: Биттокосой Ву Цихань ведет битву за ИИ, из которой нет выхода

Автор: Литуд

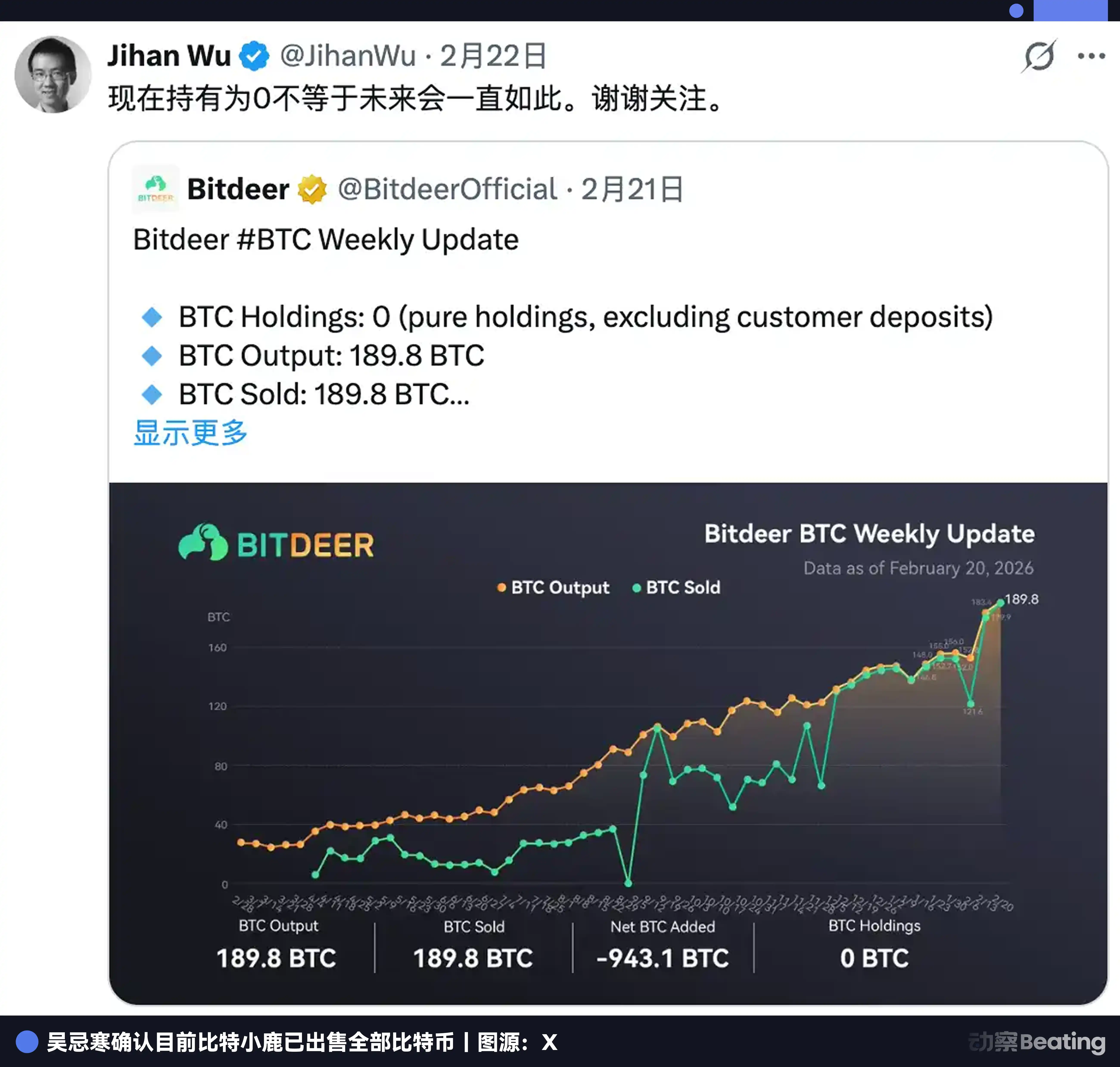

20 февраля 2026 года БитКролик опубликовал обновление по добыче за неделю в X: за неделю было добыто 189,8 BTC, продано. Остаток на складе — 943,1 BTC, продано сразу.

Баланс по биткоинам: 0.

На самом деле, майнинг биткоинов с первого дня — это игра на временной арбитраж.

Используя сегодняшнюю электроэнергию и оборудование, меняешь на завтрашние биткоины. Гараж не обрабатывает, не нужен клиент, не нужен бренд. Вкладываешь текущие затраты, ставишь на будущее цену. Если прогноз правильный, время помогает тебе зарабатывать.

Эта логика работает уже более десяти лет. Сейчас У Цзихань делает нечто иное — меняет цель этой логики.

Цель с курса биткоинов переключилась на долгосрочную цену вычислительной мощности в условиях AI и климатических изменений. Методика — не обмен электроэнергии на монеты, а заемные деньги на покупку земли. Объект арбитража изменился, структура осталась та же.

В ту же неделю, когда полностью очищали биткоины, БитКролик также завершил размещение новых облигаций на 3,25 миллиарда долларов.

По отчету Bitdeer, по состоянию на 31 декабря 2025 года, у компании долг на балансе составляет 1 миллиард долларов. Итого, около 1,3 миллиарда долларов долгов.

Долги реальны, покупка земли — реальна, но результат этой жесткой борьбы, возможно, станет ясен только к 2029 году.

1. Компании, которые не хотят заниматься AI, — плохие компании

БитКролик основан в 2018 году, начинал как платформа совместного использования майнингового оборудования. Сейчас — одна из крупнейших публичных майнинговых компаний в мире, собственная добыча — 63,2 EH/s, что делает её лидером среди публичных компаний по собственному хешрейту, примерно 6% всей сети биткоинов.

Но сейчас У Цзихань не хочет продавать мощность, он хочет заниматься электроэнергией.

Рассмотрим финансовую отчетность БитКролика: к началу 2026 года глобальный объем электросетей компании — 3002 МВт, из них 1658 МВт уже в эксплуатации, 1344 МВт — в строительстве или ожидают начала. Обычно крупные дата-центры Microsoft и Google — от 100 до 300 МВт.

То есть, 3002 МВт — это примерно 10–30 гигантских дата-центров Google по электроснабжению, объединенных в одну компанию. Поэтому на бумаге у БитКролика очень внушительный потенциал.

Основное использование долга в 1,3 миллиарда долларов — это закупка земельных участков по всему миру для создания инфраструктуры под AI-центры, подготовка к трансформации.

Первый — Техас, Rockdale, 563 МВт (включая 179 МВт расширения), уже работает, в основном майнинг. Это основной бизнес, стабильный денежный поток.

Второй — Огайо, Clarington, 570 МВт, 30-летний договор аренды, контракт на электроэнергию подписан, планируется завершить во 2 квартале 2027 года, позиционируется как ядро HPC/AI-узла. Это сердце всей стратегии перехода к AI. И сейчас — самый крупный риск, о котором мы расскажем позже.

Далее — Норвегия, Tydal, 175 МВт, преобразование майнинговой фермы в AI-центр, планируется завершить к концу 2026 года, обеспечит 164 МВт эффективной ИТ-нагрузки. Гидроэнергия, конкурентные цены на энергию. Стоимость преобразования значительно ниже новой постройки. Это самая быстрая и рискованная карта.

Земля, электросети, серверные — эти три актива в индустрии AI называют «самыми трудно копируемыми активами». БитКролик за десять лет работы майнинговых площадок накопил их.

Стоит отдельно упомянуть о SEALMINER — мало кто знает. БитКролик не только строит серверные, но и разрабатывает собственные чипы для майнинга. Серия SEAL уже третьего поколения: SEAL03 — эффективность 9,7 Дж/Тх, A3 Pro, запущенный в сентябре 2025 года, входит в топ мировых. SEAL04 нацелен на 5 Дж/Тх, если достигнет — превзойдет все массовые майнеры. Собственные чипы имеют маржу более 40%, что значительно выше самой добычи.

Это повторение того, что он делал в Bitmain: от покупки чужих лопат до собственного производства.

2. Сколько взяли в долг, и сколько AI может принести

Чтобы заниматься AI, к концу 2025 года у БитКролика на балансе было более 1 миллиарда долларов заемных средств. В добавление к этому — в феврале 2026 года выпущены облигации на 3,25 миллиарда долларов, итого долг превысил 13 миллиардов.

Менее чем за два года — несколько раундов финансирования. В мае 2024 года Tether вложил 100 миллионов долларов, став вторым по величине акционером, с опционом на допэмиссию еще 50 миллионов. Три месяца спустя — первая конвертируемая облигация на 150 миллионов с годовой ставкой 8,5%. В ноябре того же года — еще 360 миллионов, ставка снижена до 5,25%.

В ноябре 2025 года — крупное размещение: 400 миллионов конвертируемых облигаций и 148,4 миллиона акций, два пакета. В феврале 2026 года — еще 325 миллионов конвертируемых облигаций и 43,5 миллиона акций, а также выкуп старых долгов на 135 миллионов, срок погашения перенесен на 2032 год.

Общий долг — свыше 1,4 миллиарда долларов. Деньги идут на покупку майнингового оборудования, дата-центров, инфраструктуры AI, а также на рефинансирование и пролонгацию долгов.

Но при каждом выпуске облигаций цена акций падает на 10–17%. Это уже привычная реакция рынка. Но главное — компания все равно привлекает деньги.

Ключ к структуре долга — конвертируемые облигации. Эти облигации с погашением в 2032 году имеют начальную цену конвертации около 9,93 доллара, что на 25% выше цены размещения акций — 7,94 доллара. Если цена достигнет этого уровня, кредиторы будут менять облигации на акции, а не получать наличные. Компания фактически не должна возвращать деньги — только чтобы цена акций росла.

Логика конвертируемых облигаций — ожидание роста собственной цены. Это — ставка на то, что рынок признает нарратив AI. Годовая ставка — около 5%, при долге 1,3 миллиарда долларов — ежегодные выплаты по процентам превышают 65 миллионов долларов. А доходы от AI/HPC облаков за 2025 год — менее чем за полгода покрывают эти выплаты.

Эти проценты сейчас покрываются за счет новых заимствований. Говорить, что давление невелико, — невозможно.

При таких больших вложениях — очевидно, что ожидается более объективная отдача. Посмотрим, сколько же AI реально может принести БитКролику?

Сейчас годовая прибыль от AI — около 10 миллионов долларов, менее 2% от общего дохода. Для компании с рыночной капитализацией около 2 миллиардов долларов — это почти ничто.

Но это не финал.

За три месяца GPU у БитКролика выросли с 584 до 1792 штук — тройной рост. Использование снизилось с 87% до 41%, потому что оборудование еще тестируется, еще не начали получать доход. Электроэнергия уже подключена, оборудование — в установке, а доходы еще не идут.

Какой потолок?

Roth/MKM оценивают, что при полном внедрении HPC мощностей годовой доход может достигнуть 850 миллионов долларов. Руководство более агрессивно: вложить все 200 МВт в AI-облака — и получить более 2 миллиардов долларов в год, что в три раза больше всего дохода за майнинг в 2025 году.

Но оба сценария основаны на трех условиях: своевременное завершение строительства, получение долгосрочных контрактов уровня hyperscaler, полное использование GPU.

На данный момент ни одно из условий не выполнено.

Это — битва БитКролика: майнинг поддерживает AI, AI — это мечта, реализуемая только при выполнении двух-трех условий.

3. Время — главный фактор, насколько узкое окно

Долг в 1,3 миллиарда долларов кажется опасным. Но структура долга у БитКролика более стабильна, чем кажется.

Высокорискованные компании обычно гибнут по одной причине: концентрированные долги, истекающие одновременно, недостаток наличных, необходимость срочно продавать активы.

БитКролик установил сроки погашения трех выпусков облигаций — 2029, 2031 и 2032 годы.

Это — своего рода специально созданный буфер. Когда первая партия облигаций истекает, те же Tydal и Clarington, теоретически, уже реализованы; когда вторая — доходы от AI должны уже начать поступать; когда третья — рынок сам решит, что делать. Три точки — три шанса для повторных переговоров.

Но конвертируемые облигации дают время, и Уолл-стрит этого не игнорирует. Keefe Bruyette снизил целевую цену с 26,5 до 14 долларов. Текущая цена — около 8 долларов. Реальный сигнал рынка — чтобы трансформация сработала, нужны реальные доходы.

Но вся эта нагрузка — дает У Цзиханю самое необходимое — время.

Самый вероятный сценарий — так: к концу 2026 года завершение преобразования Tydal, запуск норвежского дата-центра на 164 МВт, начало контрактов с европейскими клиентами. В 2027 году — победа в суде по Clarington, запуск 570 МВт в Огайо, привлечение крупных американских клиентов. В 2028–2029 годах — основные активы работают на полную мощность, доходы приближаются к 1 миллиарду долларов, аналитики возвращают БитКролика к оценке как инфраструктурной компании AI с премией. В 2029 году — первая волна погашения долгов, кредиторы, скорее всего, выберут обмен акциями, а не наличными.

На каждом этапе этой борьбы У Цзихань должен точно укладываться в сроки.

И далее — Clarington.

В том же промышленном парке в Огайо — компания American Heavy Plate Solutions, производитель стали, подписала 30-летний договор аренды на 9,9 акров в 2018 году. Они подали иск против БитКролика: строительство AI-центра нарушит электроснабжение, дороги, железные дороги, коммуникации, — нарушая условия ограничений. Требуют судом запретить строительство.

Clarington — на 42% уже в стадии строительства. Если остановить, вся временная линия придется переписывать.

Поэтому главный риск — не долг и не цена акций, а одна стальная фабрика.

Майнинг тоже не сидит сложа руки. В феврале 2026 года сложность сети биткоинов выросла на 14,7%, — самый большой скачок с мая 2021 года. За те же деньги добывается меньше монет. В 4 квартале маржа снизилась с 7,4% до 4,7%. Майнинг — становится менее выгодным.

Самый худший сценарий ясен: задержка строительства Clarington на два года, остановка работ, задержка Tydal, снижение использования GPU, истечение срока погашения долгов в 2029 году, нехватка наличных, необходимость рефинансирования, снижение цены акций, рост порога для конвертации.

Общая картина — две реальные дороги.

4. Продать все биткоины — и что дальше?

В майнинговой индустрии есть традиция: держать биткоины — это вера, подтверждение долгосрочной ценности.

MARA держит 53 250 BTC, Riot — 18 000, Strategy — 710 000. Чем больше — тем больше вера рынка.

А у БитКролика сейчас — ноль.

Официальное объяснение — продажа монет для обеспечения ликвидности при покупке земли. В этом нет ошибки. Коллеги тоже идут в том же направлении: Riot продала биткоинов на 200 миллионов долларов для расширения AI, Bitfarms отказывается от статуса «биткоин-компании», MARA инвестирует в HPC.

Но внутри есть более фундаментальный момент, чем смена имиджа.

Майнинг с первого дня — это ставка на одно: что в будущем что-то станет дороже, чем сегодня. Десять лет назад — ставка на рост курса. Сейчас — ставка на рост спроса на вычислительную мощность.

Объект поменялся, логика временного арбитража — осталась.

У Цзихань реально приобрел позицию: «Кому бы ни выиграл, — платите мне за электроэнергию».

Он не делает ставку на конкретный сектор, а просто контролирует вход в сектор. Amazon не ставит на победу какого-то интернет-гиганта, он просто сдает серверы всем. AT&T не интересует, что вы говорите по телефону — главное, что вы говорите или нет.

От продажи продуктов — к продаже услуг, к сдаче в аренду — так развивается индустрия.

Разница только в том, идешь ли ты сам или тебя толкают.

У Цзихань за десятки миллиардов долларов получил этот шанс. Он ждет денег от AI, чтобы догнать по скорости погашения долгов.

Связанные статьи

Цена AAVE сталкивается с двойным ударом из-за обострения разногласий в управлении - BTC в поисках

Институциональные потоки изменились: $27.5M выводов из Bitcoin ETF после значительных притоков

Прогноз цены BlockDAG рушится под пристальным вниманием на фоне падения Bitcoin на 47% от рекордного уровня, Pepeto нацелен на 250x, а Toncoin борется за восстановление

Трейдеры обращаются к Биткоину, если негативное мнение UBS о американских акциях подтвердится