A queda do Bitcoin em torno de 60.000 USD em fevereiro foi uma espécie de pânico de um dia que muitos recordarão como um sinal de fundo. No entanto, uma leitura mais precisa mostra que o processo de venda de capitulação não ocorreu em um único colapso, mas aconteceu em várias fases, com grupos de investidores alternando entre vender e segurar.

O relatório de 10/2 da Checkonchain considera essa queda como um evento de capitulação rápida, com volume elevado e perdas suficientemente profundas para redefinir a psicologia do mercado. Ao mesmo tempo, os dados também indicam que o mercado já passou por outro episódio de capitulação em novembro de 2025, com uma estrutura de vendedores diferente.

Para identificar corretamente os pontos fracos do ciclo, é necessário olhar além do candle de queda mais forte e focar na questão: quem vendeu e por que foi forçado a vender.

Capitulação de venda e perdas realizadas on-chain

Capitulação de venda é o estado em que o investidor aceita perdas e sai da posição em pânico, porque não consegue mais suportar a queda. Nos dados on-chain, esse fenômeno deixa vestígios claros através das perdas realizadas — ou seja, perdas que foram concretizadas ao vender o ativo por um preço inferior ao custo médio.

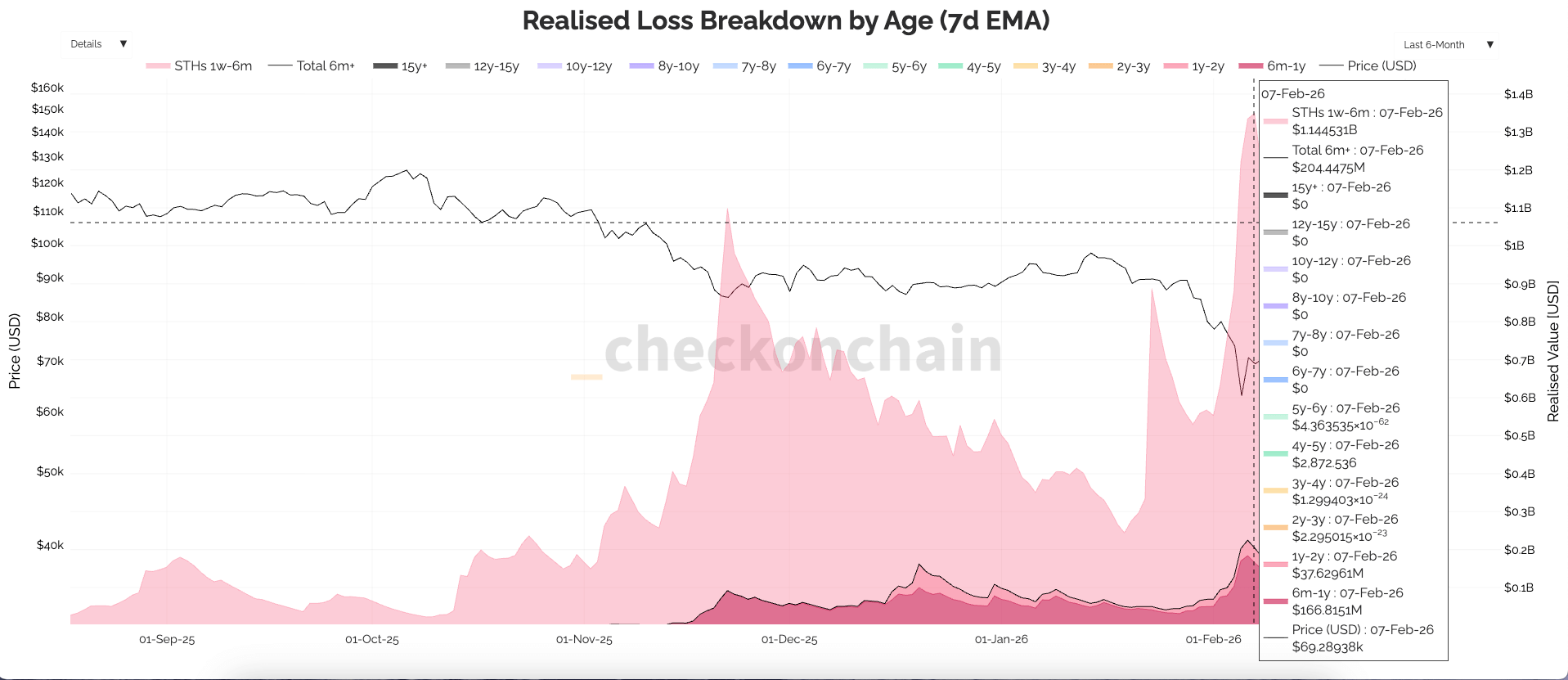

Os dados mostram que a queda de fevereiro gerou uma onda de perdas realizadas de escala recorde, após uma fase de limpeza de mercado meses antes.

No dia de pico:

- Investidores de curto prazo registraram cerca de 1,14 bilhões de USD em perdas realizadas

- Investidores de longo prazo registraram cerca de 225 milhões de USD em perdas realizadas

Ao somar as perdas realizadas e subtrair os lucros realizados, o prejuízo líquido atingiu aproximadamente 1,5 bilhões de USD por dia na fase mais crítica. Considerando apenas as perdas realizadas, tanto novembro de 2025 quanto fevereiro de 2026 foram eventos de capitulação distintos, cada um ultrapassando 2 bilhões de USD por dia.

Separar esses eventos ajuda a explicar por que o preço pode parecer relativamente estável e depois continuar a despencar: o risco mantido pelos detentores está em constante mudança. Um grupo consegue suportar a queda, enquanto outro não aguenta o tempo prolongado, o segundo colapso ou a realização de perdas prematura.

Gráfico mostrando as perdas reais do Bitcoin por faixa de idade em 7 de fevereiro de 2026 (Fonte: Checkonchain)

Gráfico mostrando as perdas reais do Bitcoin por faixa de idade em 7 de fevereiro de 2026 (Fonte: Checkonchain)

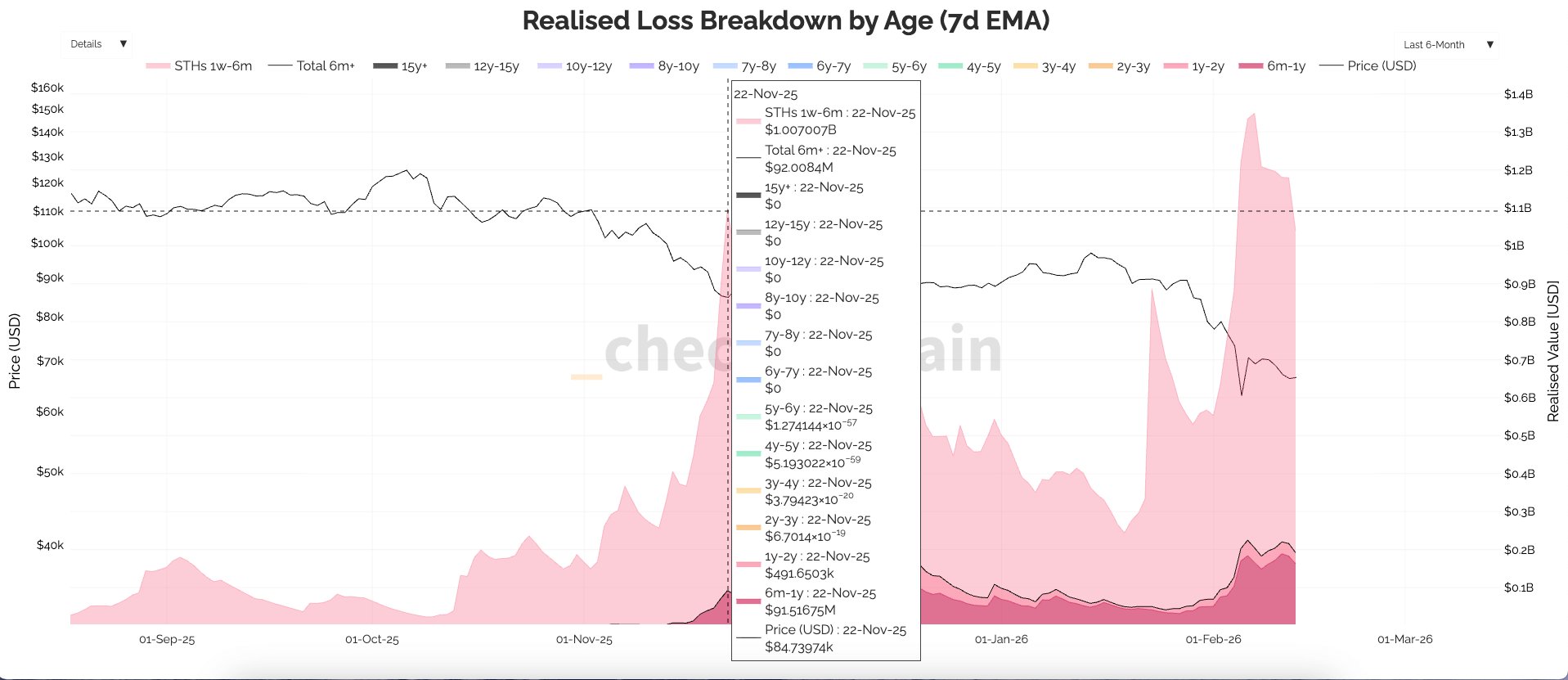

Fase um: novembro de 2025 — capitulação por exaustão

A primeira capitulação ocorreu em novembro de 2025, quando o preço caiu para cerca de 80.000 USD. A maior parte das perdas realizadas naquele momento veio do grupo de investidores que comprou durante 2025 — aproximadamente 95%.

A análise por “faixa de idade do coin” (classificação pelo momento de compra) permite estimar o custo médio de cada grupo. Assim, é possível identificar quem está no prejuízo, quem ainda está no lucro e calcular o custo médio de toda a rede.

Esse episódio de venda caracteriza-se por uma capitulação por fadiga. Após um longo período de sideways, em um cenário macroeconômico, muitos investidores perderam a paciência. A pressão pelo tempo de manutenção virou pressão pelo preço, levando-os a sair da posição.

Diferente de ciclos de queda anteriores — que geralmente terminavam com um colapso final — esse ciclo foi marcado por uma liberação precoce e lenta da pressão, através de uma fase prolongada de sideways, que diminuiu a confiança antes de uma forte queda.

Gráfico mostrando as perdas reais do Bitcoin por faixa de idade em 22 de novembro de 2025 (Fonte: Checkonchain)

Gráfico mostrando as perdas reais do Bitcoin por faixa de idade em 22 de novembro de 2025 (Fonte: Checkonchain)

Fase dois: fevereiro de 2026 — capitulação por perda de confiança na recuperação

A segunda fase, em fevereiro, teve uma dinâmica diferente. O preço atingiu a região de 60.000 USD, e a estrutura de vendedores ficou dividida entre os compradores de 2025 e os de 2026. Ou seja, os novos compradores já se tornaram vendedores de perdas.

O grupo de 2026 comprou principalmente na faixa de 80.000 a 98.000 USD, acreditando que ali estaria o fundo. Quando o preço continuou caindo, a confiança foi quebrada e eles foram forçados a realizar perdas.

O restante do grupo de 2025 provavelmente vendeu por arrependimento de não ter reduzido o risco em 80.000 USD e decidiu sair em 60.000 USD. Investidores geralmente não vendem apenas por estar no prejuízo, mas por terem perdido a oportunidade de sair antes e não quererem repetir o erro.

Em novembro, o mercado principalmente limpou um grupo de compradores. Em fevereiro, dois grupos foram eliminados ao mesmo tempo: os que estavam exaustos e os que entraram no fundo muito cedo. Assim, o volume de perdas realizadas disparou e o sentimento se tornou extremamente negativo.

O evento de fevereiro é considerado a maior perda realizada da história em valor absoluto, com perdas líquidas de cerca de 1,5 bilhões de USD por dia, enquanto o volume de realização de lucros foi baixo — indicando uma onda de vendas forçadas de grande escala.

Volume de negociação confirma capitulação de venda

As ondas de capitulação de venda sempre vêm acompanhadas de um aumento explosivo no volume de negociações. Essa atividade cresce fortemente tanto no mercado à vista, quanto em ETFs, contratos futuros e opções:

- Negociação à vista cerca de 15,4 bilhões de USD por dia

- Volume semanal de ETFs atingindo aproximadamente 45,6 bilhões de USD, recorde histórico

- Contratos futuros ultrapassando 107 bilhões de USD por dia

- Opções cerca de 12 bilhões de USD por dia, o dobro do mês anterior

Isso reflete um forte processo de reavaliação: quem é forçado a vender encontra quem está disposto a comprar com alta confiança.

O fundo é uma zona de preço em torno do custo médio, não um ponto único

Após uma forte retração, o mercado costuma discutir um valor de fundo específico. Mas, na prática, a zona de fundo geralmente se forma ao redor de níveis de custo médio, não em um ponto único.

Dois níveis de referência importantes são:

- Custo médio on-chain cerca de 55.000 USD

- Custo médio de mercado de longo prazo cerca de 79.400 USD

O processo de formação do fundo geralmente começa abaixo do custo médio de longo prazo, mas acima do custo médio on-chain. Se o preço estiver acima do custo médio da rede, a maior parte do mercado ainda não está em prejuízo generalizado. Se estiver abaixo do custo médio de longo prazo, o processo de absorção de perdas continua.

Combinando essa análise com a mudança na estrutura de vendedores, pode-se entender que a queda de fevereiro não foi uma “linha de decisão” definitiva, mas o ponto onde a força de venda forçada encontrou força de compra suficiente.

O foco não é o momento, mas quem saiu do jogo

Esse ciclo não distribuiu a dor em uma única queda, mas em duas fases: uma fase de sideways que esgotou a confiança, seguida por uma forte queda que forçou vários grupos a realizar perdas simultaneamente.

Portanto, o aspecto mais importante não é em que mês o fundo ocorreu, mas quais grupos de investidores foram eliminados. Após duas ondas de capitulação, a maior parte dos vendedores periféricos já saiu do mercado.

A próxima fase costuma ser de digestão: a pressão de perdas realizadas diminui, o preço oscila ao redor dos níveis de custo médio, e o apetite ao risco se reconstrói lentamente. As duas primeiras ondas de capitulação não garantem uma recuperação instantânea, mas indicam que os “investidores fracos” já deixaram o mercado e a estrutura de detentores mudou.

Related Articles

A Core Scientific adquire o minerador de Bitcoin Polaris por 421 milhões de dólares e expande as operações do centro de dados de IA

De acordo com a The Block, a Core Scientific adquiriu a Polaris DS LLC por aproximadamente 421 milhões de dólares hoje (6 de maio), garantindo um contrato de energia de 440 megawatts com a Oklahoma Gas & Electric para expandir o seu negócio de alojamento de IA e de computação de alto desempenho. A instalação Polaris, localizada no estado de Oklahoma e

GateNews2h atrás

Top 3 criptomoedas por ganho na capitalização de mercado até 36% hoje; ZEC lidera, TON sobe 25,24%

De acordo com os dados da CoinMarketCap, hoje (6 de maio) os três maiores ganhadores entre as 100 principais criptomoedas por capitalização de mercado foram Zcash (ZEC), a subir 36% para 586,42 dólares; Toncoin (TON), em alta de 25,24% para 2,3 dólares; e Dash (DASH), a valorizar 21,47% para 55,22 dólares.

GateNews2h atrás

CleanSpark CTO: A infraestrutura de IA/HPC exige mais recursos de rede do que a mineração de Bitcoin

De acordo com uma entrevista da CoinDesk, o Chief Technology Officer (CTO) da CleanSpark, Taylor Monnig, afirmou que a transição da mineração de Bitcoin para infraestruturas de IA/HPC exige mais redundância e menos improvisação. «A fibra de rede de um único rack excede a de toda uma instalação de mineração de Bitcoin», Monnig

GateNews3h atrás

21Shares lista o Strategy Yield ETN na London Stock Exchange, oferecendo uma rentabilidade de 11,50%

Segundo a The Block, a 21Shares lançou o seu Strategy Yield ETN (STRC) na London Stock Exchange na quarta-feira (6 de maio), com base no perpetual preferred equity da Strategy Inc. ligado à política de reserva focada em bitcoin da empresa. A Strategy, a maior detentora corporativa de bitcoin do mundo, com 818.334 B

GateNews3h atrás

CleanSpark vende 748 BTC em abril, as participações descem para 13.453

De acordo com os dados operacionais de abril não auditados da CleanSpark divulgados a 6 de maio, o minerador de bitcoin vendeu 748 BTC durante o mês, reduzindo as suas participações totais para 13.453 BTC. A empresa minerou 640 BTC em abril, mas alienou mais do que

GateNews3h atrás

O Bitcoin atinge uma sequência negativa de funding de 67 dias, enquanto a K33 alerta para o risco de um short squeeze

O Bitcoin (BTC) foi transaccionado acima de 82.000 dólares na quarta-feira, atingindo o seu nível mais alto em mais de três meses, enquanto a sequência negativa mais longa de funding desta década poderia amplificar o risco de um short squeeze, segundo a K33, empresa de investigação e corretagem. Os 67 dias consecutivos de taxas de funding médias a 30 dias negativas

CryptoFrontier4h atrás