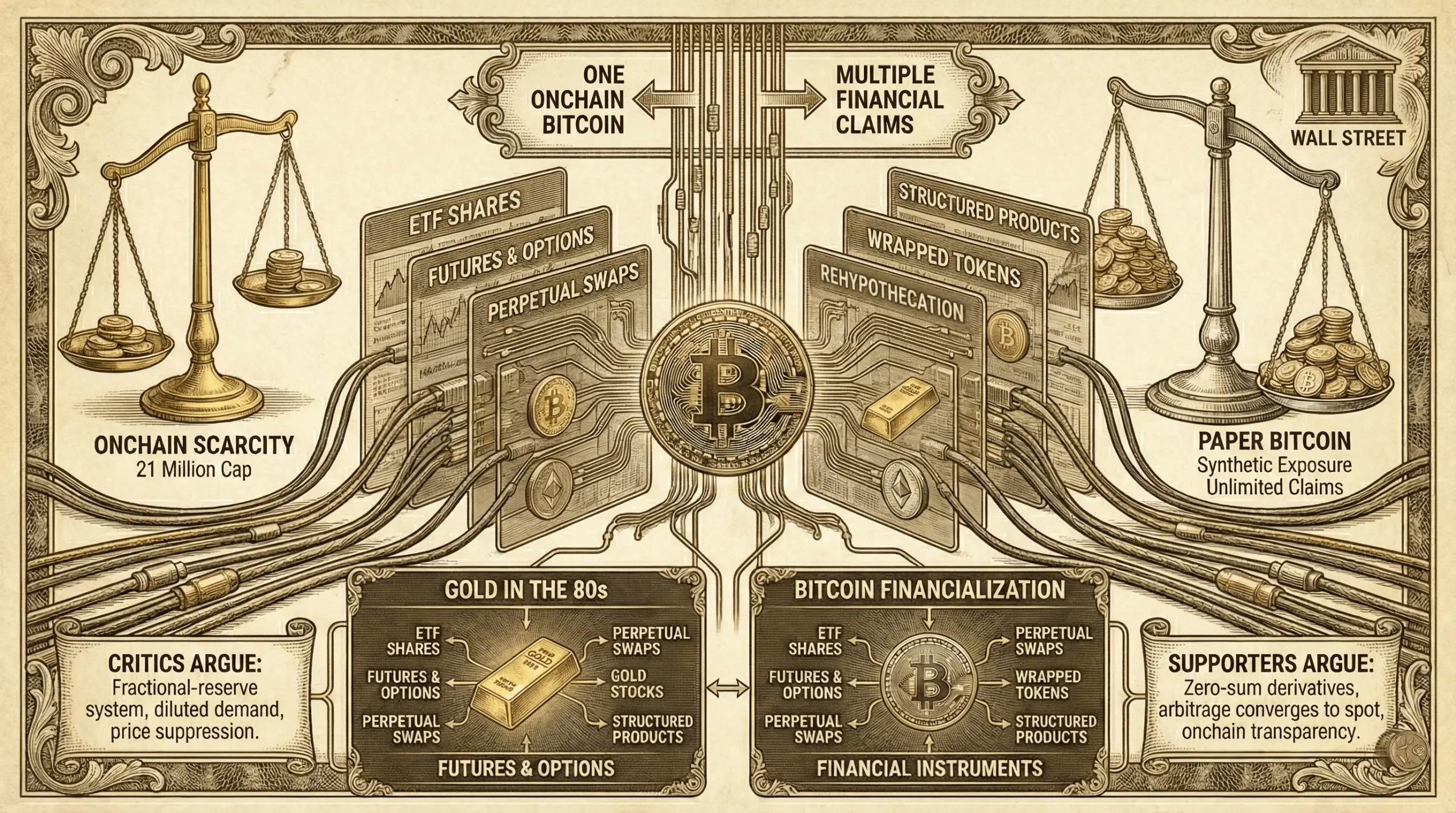

Vários perfis no X reacenderam um debate de longa data no universo do bitcoin, argumentando que uma única bitcoin onchain agora sustenta múltiplas reivindicações financeiras através de fundos negociados em bolsa (ETFs), futuros, swaps perpétuos, tokens embrulhados e produtos estruturados. O argumento, frequentemente rotulado de teoria do “bitcoin de papel”, faz comparações diretas com a financiarização do ouro nos anos 1980, quando os derivados passaram a dominar a descoberta de preços.

Bitcoin de Papel vs. Escassez Onchain

A discussão ganhou força à medida que o preço do bitcoin caiu drasticamente, apesar do aumento da participação institucional, ETFs e expansão dos mercados de derivados. Os críticos argumentam que o fornecimento fixo de bitcoin onchain ainda existe em teoria, mas que a descoberta de preços migrou para fora da cadeia, para camadas de exposição sintética que se comportam mais como um sistema de reserva fracionária do que um ativo digital escasso.

“Maxis não vão te dizer isto, mas o bitcoin foi fracionado,” afirmou a conta no X chamada Nolimit. “Wall Street não comprou bitcoin para inflar suas bolsas e te fazer rico lol. Eles compraram para transformá-lo num instrumento gerador de taxas, assim como fizeram com ouro nos anos 80,” acrescentou a conta. A publicação do Nolimit rapidamente ganhou tração no X, atraindo milhares de curtidas e centenas de reposts, enquanto o argumento se espalhava viralmente.

No centro do debate está uma afirmação simples: um bitcoin real pode suportar simultaneamente várias reivindicações de papel. Uma ação de ETF pode ser respaldada por bitcoin custodial, enquanto futuros e opções protegem essa exposição, swaps perpétuos amplificam a alavancagem, bitcoin embrulhado cria versões tokenizadas em outros lugares, e bancos emitem notas estruturadas atreladas ao preço ou volatilidade. Nenhum desses instrumentos requer que um novo bitcoin seja minerado, mas todos influenciam a precificação de mercado.

Os apoiantes da teoria argumentam que essa estrutura permite que a oferta sintética se expanda muito além do limite de 21 milhões de moedas na prática, mesmo que não onchain. À medida que o volume de derivados cresce, dizem eles, a demanda por bitcoin físico se dilui, com a pressão de compra sendo absorvida por produtos liquidados em dinheiro, em vez de mercados à vista.

Ao mesmo tempo, múltiplas contas no X começaram a circular reivindicações quase idênticas, uma repetição que alguns observadores acharam incomum. “O limite de 21 milhões não importa mais. Por quê? Porque o mercado não está negociando bitcoin real, está negociando ‘Paper BTC,’” escreveu a conta no X Nonzee. Era quase como se as postagens seguissem a mesma cadência e estrutura, tocando uma corda sensível com o algoritmo do X no processo. No entanto, a abordagem funcionou e atraiu um amplo engajamento para a chamada teoria.

Este quadro espelha o que os críticos descrevem como “ouro de papel,” onde contratos futuros e contas não alocadas passaram a dominar a descoberta de preços décadas atrás. Nos anos 1980, os mercados de ouro eram fortemente influenciados pelo comércio de derivados em bolsas como a COMEX, com a entrega física tornando-se a exceção, e não a regra. O resultado, segundo os céticos, foi uma volatilidade atenuada e contenção persistente de preços, apesar da demanda crescente.

Aplicada ao bitcoin, a teoria do bitcoin de papel sugere que mercados carregados de derivados permitem que grandes players vendam em rallies, acionem liquidações e cubram posições a preços mais baixos sem precisar de bitcoin real. Nessa visão, a alavancagem e o posicionamento — e não a escassez onchain — impulsionam movimentos de preços de curto prazo.

Alguns analistas quantificam esse efeito usando métricas que comparam o interesse aberto de derivados com a oferta líquida onchain, argumentando que a exposição sintética pode inflar o float efetivo em porcentagens de dois dígitos. Isso, dizem eles, explica por que grandes fluxos de ETFs nem sempre se traduzem em valorização imediata do preço. Um argumento semelhante foi aplicado às empresas de tesouraria de bitcoin e a pesos pesados do setor, como a estratégia de Michael Saylor. As compras de Saylor, mostram os dados, mal movem a agulha no mercado atual.

A teoria também reacendeu preocupações sobre rehypothecation. Quando o bitcoin fica com custodians, exchanges, desks de empréstimo, e assim por diante, ele pode ser usado como garantia para múltiplas obrigações ao mesmo tempo. Se as reivindicações excederem as reservas, o sistema funciona menos como propriedade direta e mais como crédito em camadas.

Críticos da tese do bitcoin de papel rebatem com força. Argumentam que os derivados são inerentemente de soma zero, com cada posição longa correspondida por uma curta, impedindo uma pressão direcional ilimitada. Futuros e swaps perpétuos, eles observam, convergem para os preços à vista através de taxas de financiamento, arbitragem e mecanismos de vencimento.

Outros enfatizam a transparência do bitcoin como uma distinção fundamental em relação ao ouro. A oferta onchain é publicamente verificável, os custodians são auditados, e escassezes em grande escala rapidamente surgiriam se as reivindicações excedessem materialmente as reservas. Você não consegue auditar ouro com um explorador de blockchain. Nessa visão, os derivados podem amplificar a volatilidade, mas não podem suprimir permanentemente o preço sem desencadear estresse no mercado.

Há também um argumento estrutural de que a adoção institucional naturalmente desloca a descoberta de preços para ambientes mais profundos e líquidos. À medida que os mercados amadurecem, a alavancagem e a cobertura aumentam, suavizando as oscilações de preço em vez de destruir a escassez.

Ainda assim, o debate persiste porque toca na narrativa central do bitcoin. O bitcoin foi projetado como um ativo portador, onde propriedade e oferta eram inseparáveis das chaves privadas. Quanto mais a exposição se desloca para instrumentos de papel, argumentam os críticos, mais o comportamento do preço se distancia daquele modelo original.

Leia mais: ‘Vou Continuar Comprando’: Dave Portnoy Duplica a Aposta no XRP à Medida que o Preço Cai

Se a teoria do bitcoin de papel reflete manipulação estrutural ou simplesmente evolução do mercado permanece incerto. O que é claro é que o papel crescente do bitcoin nas finanças tradicionais introduziu camadas de abstração que não existiam em seus primeiros anos, remodelando a interação entre escassez, propriedade e descoberta de preços.

Por ora, o argumento continua a circular por X e círculos de criptomoedas, alimentado por mercados instáveis e uma sensação desconfortável de que a infraestrutura de troca do bitcoin importa tanto quanto seu código.

FAQ ❓

- O que é a teoria do bitcoin de papel? Argumenta que derivados e produtos financeiros criam exposição sintética ao bitcoin que dilui a escassez real.

- Bitcoin de papel significa que mais BTC existe onchain? Não, o fornecimento onchain permanece limitado, mas múltiplas reivindicações financeiras podem referenciar o mesmo bitcoin.

- Por que o ouro é frequentemente usado como comparação? O preço do ouro foi dominado por derivados nos anos 1980, reduzindo o papel da entrega física.

- Derivados podem suprimir permanentemente o preço do bitcoin? Os críticos dizem que não, citando arbitragem e transparência, enquanto apoiantes argumentam que eles distorcem a descoberta de preços de curto prazo.

Related Articles

Queda do BTC de 0,62% em 15 minutos: o aumento das entradas líquidas nas bolsas e a convergência da arbitragem de curto prazo geram volatilidade

De 9 de abril de 2026, entre 18:00 e 18:15 (UTC), o retorno do preço do BTC registou -0,62%, fechando numa faixa de 71857,8 a 72375,1 USDT, com uma amplitude de 0,72%. O foco do mercado foi significativamente elevado, a volatilidade intensificou-se e os fundos circularam rapidamente num curto espaço de tempo. De forma geral, o sentimento do mercado tende para a cautela, com os investidores a mostrarem maior vontade de realizar operações de curto prazo.

O principal motor desta alteração anómala é o aumento do fluxo líquido para as bolsas de BTC durante a janela da anomalia: o fluxo líquido em 10 minutos atingiu 755,92 BTC, reflectindo que parte dos investidores escolheu transferir fundos para as bolsas para procurar arbitragem na volatilidade, o que…

GateNews5m atrás

BTC subiu 0,55% em 15 minutos: a entrada de grandes fluxos on-chain e a ressonância da estrutura das opções impulsionaram o contado

2026-04-09 17:00 até 2026-04-09 17:15 (UTC), o mercado à vista de BTC registou um rápido desvio com uma rendibilidade de +0,55%, com a faixa de preços de 72063,9 a 72518,5 USDT, e uma amplitude durante todo o período de 0,63%. Esta subida foi acompanhada por um aumento da atenção do mercado, com uma volatilidade claramente mais acentuada, atraindo capital para uma disputa de curto prazo entre o sentimento cauteloso e um aumento localizado do volume.

O principal motor desta oscilação foi a concentração de grandes transferências na cadeia com entradas concentradas nas bolsas, elevando rapidamente as ordens de compra do mercado à vista num curto espaço de tempo. Os dados mostram que, nas últimas 24 horas, as transferências de BTC na cadeia

GateNews1h atrás

A taxa de financiamento nos principais CEX e DEX mostra um agravamento da tendência de baixa do mercado

10 de abril, o preço do Bitcoin voltou a ultrapassar os 72k dólares; de acordo com os dados da Coinglass, as taxas de financiamento nas principais plataformas de negociação mostram que a tendência de mercado pessimista se intensificou. A taxa de financiamento é utilizada para ajustar o equilíbrio entre o preço dos contratos e o preço do activo; uma taxa inferior a 0,005% indica que o mercado está geralmente pessimista.

GateNews1h atrás

Nas últimas 1 hora, mais de 101 milhões de dólares foram liquidado em todo o ecossistema; nas liquidações, o BTC representa 80,39 milhões de dólares.

Notícias da Gate News, 9 de abril: os dados da Coinglass mostram que, na última 1 hora, houve liquidações em toda a rede no valor de 101 milhões de dólares, das quais as liquidações de posições curtas totalizaram 97,07 milhões de dólares e as liquidações de posições longas totalizaram 3,54 milhões de dólares. Além disso, o valor das liquidações do BTC atingiu 80,39 milhões de dólares e o valor das liquidações do ETH atingiu 11,79 milhões de dólares.

GateNews2h atrás

A liquidez dos futuros de BTC da CME caiu para um mínimo de 14 meses, e a desativação de operações de basis trade desencadeou a retirada de fundos das instituições

O mercado de futuros de Bitcoin da Chicago Mercantile Exchange continua em fraqueza, com o volume de contratos em aberto médio diário de março de 2026 a descer para 7,2 mil milhões de dólares, o nível mais baixo desde fevereiro de 2024, e já com uma queda consecutiva durante cinco meses. A principal razão é a liquidação em grande escala de operações de basis trading; o desaparecimento da margem de arbitragem levou à saída do capital alavancado.

GateNews2h atrás