Segundo o empresário e investidor de criptomoedas Anthony Pompliano, investidores institucionais que estão a dar os primeiros passos no universo das criptomoedas podem ser apanhados de surpresa pela volatilidade do Bitcoin, exercendo assim pressão descendente sobre o seu preço. Segundo ele, o preço do Bitcoin cai cerca de uma vez a cada 1,5 anos, e a recente descida do Bitcoin para um mínimo em torno dos 82.000 dólares dificilmente surpreenderá os detentores de longo prazo.

Novatos de Wall Street em pânico com prémios de fim de ano impulsionam onda de vendas

“Estes recém-chegados estão muito, muito assustados. O fim do ano aproxima-se e todos estão a pensar nos bónus, por exemplo: devo vender este ativo no qual acreditava tanto? Acho que isto exerce alguma pressão descendente sobre o preço”, acrescentou Pompliano. Esta perspetiva revela uma diferença fundamental entre investidores institucionais e investidores nativos do mundo cripto.

A cultura dos bónus em Wall Street é a chave para compreender a atual pressão vendedora sobre o Bitcoin. Para gestores e traders de instituições financeiras tradicionais, os prémios de fim de ano representam frequentemente 50-80% do rendimento total, estando o seu valor diretamente ligado ao desempenho anual. Quando o Bitcoin recua 30% desde um máximo, estes investidores enfrentam um dilema: manter a posição e arriscar maiores perdas, afetando a avaliação anual; ou vender para garantir os lucros remanescentes.

Esta pressão de desempenho de curto prazo praticamente não existe entre investidores nativos de cripto. Quem detém Bitcoin a longo prazo geralmente adota a estratégia “HODL” (manter a longo prazo), encarando o Bitcoin como uma reserva de valor e não como um ativo de negociação a curto prazo. Para estes, uma correção de 30% é apenas uma etapa rumo a preços mais elevados. Os dados de Pompliano sobre as “21 correções de 30%” ilustram perfeitamente esta mentalidade: quem sobreviveu a 21 quedas semelhantes e viu o preço atingir novos máximos, não entra em pânico à vigésima segunda correção.

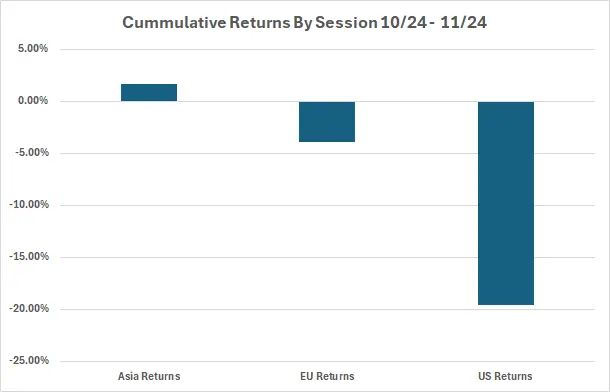

Matthew Sigel, responsável pela investigação de ativos digitais na gestora VanEck, afirmou na segunda-feira que a recente venda de Bitcoin “ocorreu sobretudo durante o horário de negociação dos EUA”. Salientou que o aperto da liquidez nos EUA e o alargamento dos spreads de crédito são fatores principais, já que as preocupações com o enorme investimento em inteligência artificial colidem com um mercado de financiamento mais frágil. Esta observação confirma ainda mais que a pressão vendedora está a ser impulsionada principalmente por investidores institucionais americanos, e não por retalhistas globais ou mercados asiáticos.

Vendas durante o horário dos EUA e aperto da liquidez

(Fonte:

A análise de Matthew Sigel revela as atuais pressões macroeconómicas sobre o Bitcoin. O aperto da liquidez nos EUA significa menos capital disponível para investimento, geralmente quando a Fed mantém taxas de juro elevadas ou reduz o balanço. Quando a liquidez aperta, os ativos de risco são os mais afetados, pois os investidores preferem transferir fundos para ativos mais seguros.

O alargamento do spread de crédito é outro sinal importante. O spread de crédito é a diferença entre o rendimento das obrigações empresariais e o rendimento das obrigações soberanas sem risco. Quando esta diferença aumenta, significa que os receios de incumprimento aumentam e o custo de financiamento sobe. Este ambiente é extremamente negativo para ativos de risco como o Bitcoin, pois os investidores institucionais tendem a reduzir alavancagem e exposição ao risco quando o custo de financiamento aumenta.

As preocupações com o enorme investimento em inteligência artificial colidem com um mercado de financiamento mais frágil, apontando para o cerne da atual tensão do mercado. Os gigantes tecnológicos estão a investir valores astronómicos em IA – Microsoft, Google, Amazon e outras empresas deverão ultrapassar 200 mil milhões de dólares em capex de IA em 2025 – o que levanta dúvidas sobre o retorno desses investimentos. Quando estas dúvidas se combinam com um ambiente de financiamento mais difícil, o capital sai naturalmente dos ativos de risco.

(# Três grandes fatores que impulsionam as vendas durante o horário dos EUA

Aperto da liquidez: Política de taxas elevadas da Fed reduz o capital disponível, pressionando ativos de risco

Alargamento dos spreads de crédito: Custo de financiamento empresarial sobe, investidores institucionais reduzem alavancagem e risco

Dúvidas sobre o investimento em IA: Pressão sobre as avaliações tecnológicas estende-se ao mercado cripto, capital procura refúgios

Este padrão de vendas geograficamente localizado é também muito evidente. Se as vendas ocorrem sobretudo durante o horário dos EUA, enquanto as sessões asiática e europeia são relativamente estáveis, isto indica que a fonte da pressão é o comportamento institucional americano e não uma venda global motivada pelo pânico. Esta diferença fornece uma informação relevante para investidores de longo prazo: o atual recuo é mais uma correção técnica e uma gestão de posições institucionais do que um sinal de deterioração fundamental.

) Aumento da volatilidade é prenúncio de subida de preços

Segundo Jeff Park, analista de mercados da Bitwise, a volatilidade do preço do Bitcoin aumentou drasticamente nos últimos dois meses, tendo atingido cerca de 60 na segunda-feira, o que pode provocar movimentos significativos no mercado. Pompliano disse à CNBC que quem acompanha o setor cripto há muito tempo sabe que a volatilidade é um indicador poderoso.

“Isto não é mau. Se a volatilidade do Bitcoin fosse nula, aí sim eu estaria preocupado. Os preços dos ativos precisam de volatilidade para subir.” Esta perspetiva desafia a visão tradicional negativa sobre a volatilidade nos mercados financeiros. Na teoria tradicional de carteiras, a volatilidade é sinónimo de risco, e os investidores procuram minimizá-la para proteger o capital. No entanto, no mercado cripto, a volatilidade está intimamente ligada à descoberta de preços e à liquidez.

O aumento da volatilidade significa que existem divergências significativas entre os participantes do mercado sobre a direção dos preços, criando oportunidades de negociação e mecanismos de descoberta de preços. Quando a volatilidade é baixa, normalmente significa que faltam catalisadores ou novos participantes, e o preço tende a movimentar-se de forma lateral. Pelo contrário, quando a volatilidade aumenta, geralmente antecipa-se uma nova tendência, seja ascendente ou descendente.

Historicamente, as grandes subidas do Bitcoin coincidiram com picos de volatilidade. Durante o bull market de 2021, o Bitcoin subiu de 10.000 para 69.000 dólares e a volatilidade ultrapassou várias vezes 80. Em 2017, quando subiu de 1.000 para 20.000 dólares, a volatilidade manteve-se acima de 60 durante longos períodos. Assim, o atual regresso da volatilidade aos 60 pode não ser o início de um bear market, mas sim o prelúdio de uma nova vaga de grandes movimentos.

Dez anos, 240 vezes de valorização: o futuro continua promissor

“Sabes que o Bitcoin subiu 240 vezes na última década, com uma taxa de crescimento anual composta de cerca de 70%. Mas não podemos esperar manter este ritmo no futuro”, afirmou Pompliano. Esta avaliação realista oferece uma perspetiva pragmática sobre o futuro do Bitcoin. Desde cerca de 300 dólares em 2015 até aos atuais cerca de 87.000 dólares, o Bitcoin proporcionou um retorno de aproximadamente 240 vezes, um crescimento impressionante em qualquer classe de ativo.

No entanto, com a capitalização do Bitcoin a rondar 1,7 biliões de dólares, manter uma taxa anualizada de 70% torna-se matematicamente quase impossível. Para tal, a capitalização teria de crescer para cerca de 400 biliões de dólares na próxima década, valor próximo da riqueza global total. Por isso, é racional e necessário que Pompliano ajuste as expectativas de crescimento futuro.

“Mas se conseguirmos 20%, 25%, 30% ou até 35% de crescimento anual composto na próxima década, terá um desempenho superior às ações. Acho que é por isso que tantos detentores de Bitcoin estão entusiasmados por incluir este ativo nos seus portfólios”, acrescentou Pompliano. Esta expectativa continua a ser muito atrativa, já que o retorno anualizado de longo prazo do S&P 500 é de cerca de 10% e das obrigações cerca de 5%.

Se o Bitcoin conseguir um retorno anualizado de 25% nos próximos dez anos, passará dos atuais 87.000 para cerca de 800.000 dólares. Mesmo a 20% ao ano, superará os 500.000 dólares. Estes objetivos podem não ser tão extravagantes como o crescimento de 240 vezes da última década, mas para quem procura superar os ativos tradicionais, continuam a ser altamente apelativos.