Bilhões de dólares estão em disputa, mas o retorno esperado é de cerca de quatro centavos por unidade. Este é aproximadamente o rendimento anual de cada dólar investido em títulos do Tesouro dos EUA.

Durante quase uma década, protocolos de Finanças Descentralizadas (DeFi) utilizaram USDT e USDC como estrutura central de seus produtos, permitindo que Tether e Circle capturassem todo o rendimento de suas reservas. Essas empresas construíram lucros bilionários com o modelo de yield mais básico do mercado. Agora, os protocolos DeFi querem assumir essa fonte de receita.

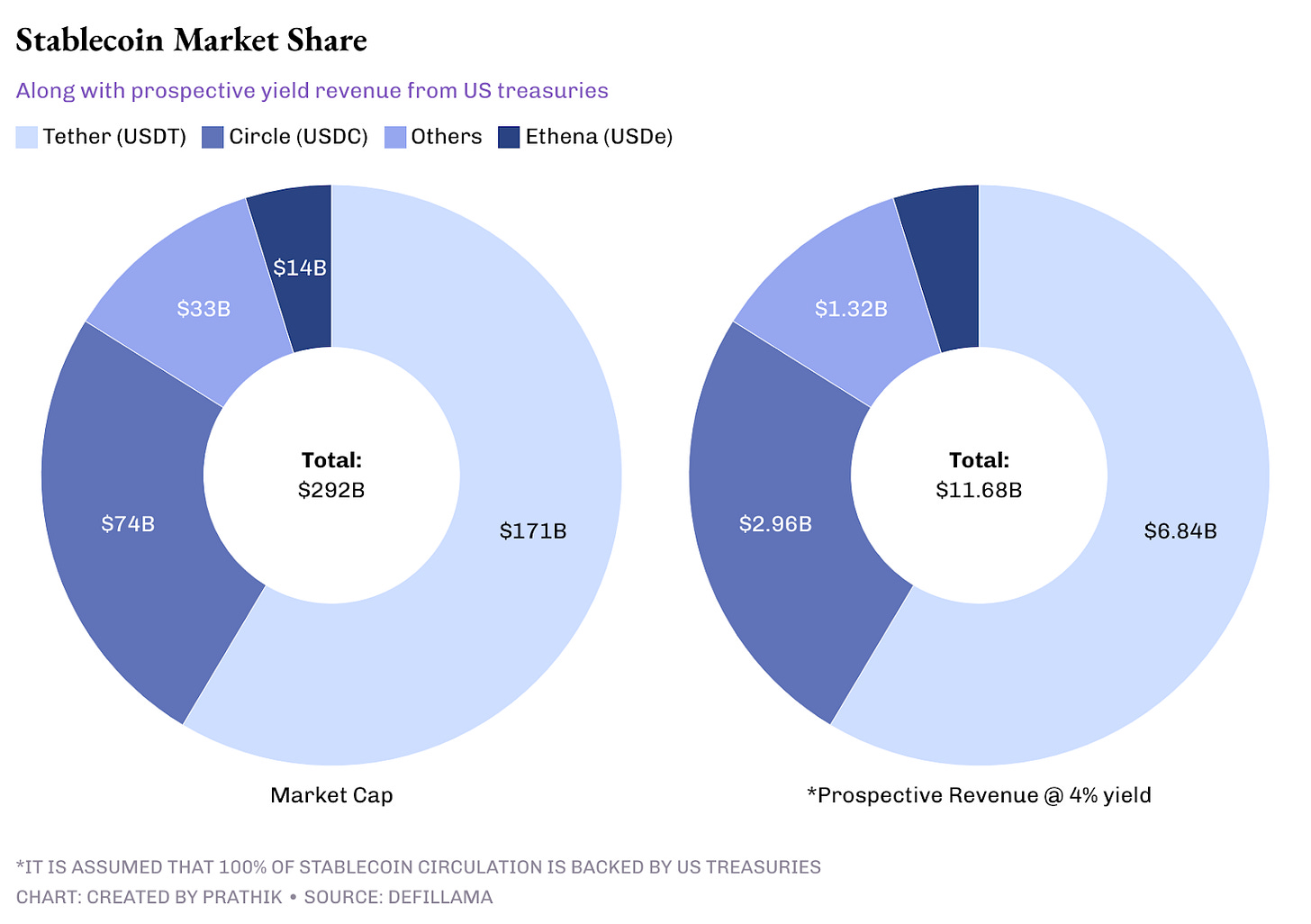

Atualmente, a Tether, líder em stablecoins, mantém mais de US$100 bilhões em reservas, gerando mais de US$4 bilhões em receita de juros. Esse valor supera o lucro consolidado da Starbucks, US$3,761 bilhões, do segmento global de cafés no último exercício fiscal. O emissor do USDT faz isso ao aplicar reservas em Treasuries dos EUA. A Circle seguiu a mesma estratégia ao se tornar pública no ano passado, destacando o float como principal fonte de receita.

Atualmente circulam mais de US$290 bilhões em stablecoins, gerando cerca de US$12 bilhões em receita anual. É um volume significativo para ser ignorado. Isso iniciou uma nova disputa no DeFi: agora os protocolos querem capturar não apenas o produto, mas também toda a infraestrutura por trás dele.

Metamorfose 2025: O Encontro Entre Web3 e IA.

Nos dias 27 e 28 de setembro, o hotel Le Meridien, em Gurgaon, será palco do principal evento Web3 × IA da Índia. É onde empreendedores, executivos, investidores e inovadores se reúnem para impulsionar a próxima era tecnológica.

Por que esse evento é relevante:

- Mais de 1.000 participantes, sendo 75% executivos C-level

- Mais de 50 palestrantes e 25 debates cobrindo cripto, IA e adoção empresarial

- Acesso direto a grandes líderes de Web3 e IA, criando oportunidades únicas para negociação

- Principal ocasião do ano para networking, aprendizado e colaboração no ecossistema indiano

O Metamorphosis vai além das conferências tradicionais. É o maior evento de aprendizado e relacionamento do setor, reunindo os principais profissionais para troca de insights e novas oportunidades de negócios.

📍 27–28 de setembro | Le Meridien, Gurgaon

🎟 Especial para a comunidade TTD: 50% de desconto nos ingressos com o código “TTD50”

Garanta sua vaga!

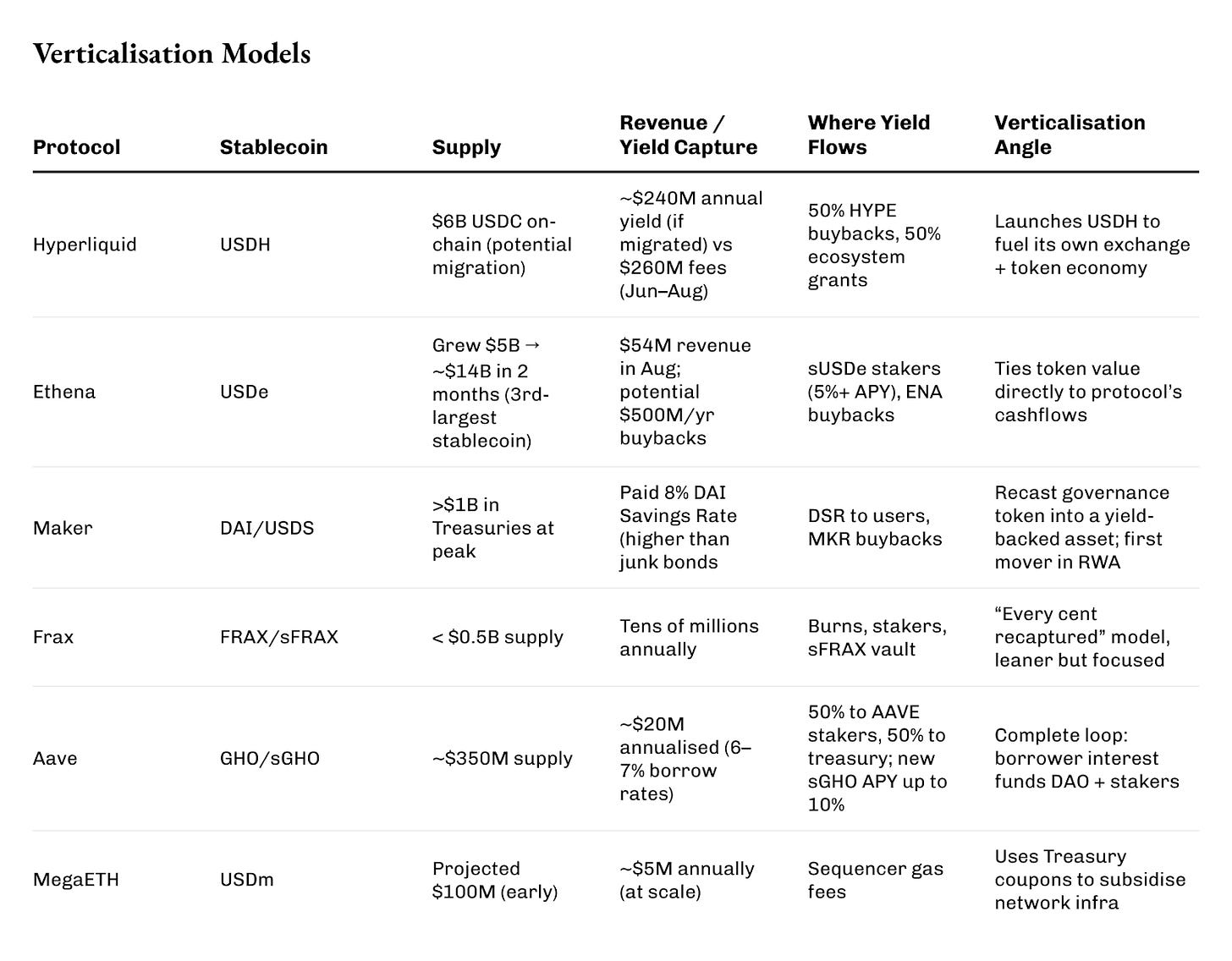

Quando a Hyperliquid iniciou o leilão para seu stablecoin nativo, USDH, neste mês, a condição era: quem ganhasse deveria repassar o rendimento ao ecossistema. Native Markets, Paxos, Frax, Agora e Ethena entraram na disputa. A vencedora, Native Markets, prometeu que 100% dos rendimentos do Tesouro do USDH seriam aplicados na própria blockchain: metade para recompras do token HYPE, metade para subsídios ao ecossistema.

Leia: Controle de Mintagem 🏦

Hoje, há US$6 bilhões em USDC em todos os protocolos sobre a layer-1 da Hyperliquid, potencialmente gerando US$240 milhões em receita. Normalmente, essa receita ficaria com a Circle, mas agora pode ser redirecionada para queimadas de tokens e incentivos aos desenvolvedores. Para referência, a Hyperliquid acumulou US$260 milhões em receita líquida de taxas de negociação entre junho e agosto.

Ethena acelerou ainda mais esse movimento.

Em apenas dois meses, sua stablecoin sintética USDe saltou de US$5 bilhões para quase US$14 bilhões em circulação, ultrapassando o DAI da Maker e se tornando o terceiro maior stablecoin indexado ao dólar, atrás de USDT e USDC.

Em agosto, a Ethena registrou US$54 milhões em receita, maior resultado de 2025 até aqui. Com a ativação do mecanismo de taxas, até meio bilhão de dólares por ano poderá ser redirecionado às recompras de ENA, conectando o valor do token ao fluxo financeiro real do sistema.

O modelo da Ethena envolve posições compradas em cripto spot, vendidas em contratos perpétuos, e distribuição dos rendimentos do Tesouro e staking. Por isso, os stakers de sUSDe alcançaram rendimento anual (APY) superior a 5% na maioria dos meses.

Leia: The Ethena Speed Run 🏎️💨

A Maker, referência do setor, foi uma das primeiras a usar títulos americanos com reservas de stablecoin.

Em determinado momento, manteve mais de US$1 bilhão em Treasuries de curto prazo, possibilitando pagar até 8% na taxa DAI Savings Rate, superando temporariamente o rendimento médio dos bonds junk dos EUA. O excedente foi destinado ao buffer de reserva e usado em recompras que queimaram milhões de tokens MKR. Para os holders, MKR passou de selo de governança a ativo com direito real a receita.

A Frax, embora menor em volume, tem foco bem definido.

Seu suprimento fica abaixo de meio bilhão de dólares, uma fração dos US$110 bilhões da Tether. Ainda assim, gera receita substancial. O fundador Sam Kazemian projetou o FRAX para reinvestir integralmente o rendimento das reservas. Parte é queimada, parte vai para os stakers, e outra é reservada ao sFRAX, um cofre atrelado à taxa do Fed. Mesmo pequena, a operação acumula dezenas de milhões ao ano.

O stablecoin GHO da Aave já nasceu verticalizado.

Lançado em 2023, chega a uma oferta de US$350 milhões. O diferencial é simples: todo tomador paga juros diretamente ao DAO, e não a credores externos. Com taxa de 6–7% ao ano, o sistema gera cerca de US$20 milhões em receita, metade distribuída aos stakers de AAVE e o restante para caixa da tesouraria. O novo módulo sGHO permitirá oferecer até 10% de APY aos depositantes, bancado pelas reservas. Na prática, o DAO utiliza recursos próprios para transformar o stablecoin em conta de poupança.

Algumas redes utilizam o rendimento dos stablecoins como infraestrutura pura.

O USDm da MegaETH é garantido por Treasuries tokenizadas, mas, em vez de remunerar os holders, esse rendimento subsidia tarifas do sequencer no rollup. Em escala, isso cobre milhões em taxas de gás por ano, convertendo cupons de T-bill em serviço público para o ecossistema.

Todas essas iniciativas revelam o avanço da verticalização.

Cada protocolo busca independência dos trilhos tradicionais do dólar. Emitem suas próprias moedas, capturam os juros que ficariam com emissores, e os direcionam para recompras, tesourarias, incentivos ou mesmo para subsidiar o funcionamento on-chain.

O rendimento de um título do Tesouro parece monótono, mas, no DeFi, tornou-se combustível para ecossistemas autossustentáveis.

Nesse comparativo, vemos cada protocolo desenhando sua “válvula” para capturar a mesma renda de quatro centavos. Recompras, DAOs, sequencers e usuários, todos plugados no mesmo fluxo.

Yield é receita passiva — e pode incentivar comportamentos imprudentes. Cada modelo tem seus pontos críticos.

O peg da Ethena depende do funding perpétuo positivo. A Maker já teve inadimplência e precisou cobrir prejuízo. A Frax reduziu emissões após o colapso da Terra para evitar riscos. Todas recorrem às Treasuries custodiadas por instituições centralizadas como BlackRock. Ou seja, estruturas descentralizadas dependentes de ativos centralizados, e isso implica risco de queda.

As novas regulações complicam o cenário.

O US GENIUS Act proíbe stablecoins que remuneram com juros. O MiCA europeu impõe limites e exigências regulatórias. O DeFi contornou a restrição rotulando yield como “recompras” ou “subsídio ao sequencer”, mas a lógica é igual. Se o regulador decidir, pode intervir.

Apesar disso, o modelo contribui para negócios sustentáveis — algo que o setor cripto sempre buscou. Com tantos modelos testados, as possibilidades dos protocolos DeFi se ampliaram. O que está em disputa é o rendimento mais previsível do mercado, mas o impacto é grande. Hyperliquid canaliza para queimas, Ethena para poupança e recompra, Maker para buffers ao estilo banco central, MegaETH para custos operacionais.

Resta saber se essa tendência vai canibalizar os gigantes, drenando liquidez do USDC e USDT. Se não fizer isso, certamente amplia o mercado, formando uma camada paralela de stablecoins com rendimento junto às que não oferecem yield.

Ainda é impossível prever. Mas essa guerra já começou, e o campo está aberto: todo o fluxo de juros dos títulos públicos dos EUA está sendo direcionado por protocolos para tokens, DAOs e blockchains.

Os poucos centavos antes exclusivos dos emissores agora impulsionam o novo movimento DeFi.

Essa foi a análise de hoje.

Até lá... continue explorando,

Prathik

Aviso Legal:

- Este conteúdo foi republicado de [TOKEN DISPATCH]. Todos os direitos reservados ao autor original [Prathik Desai]. Caso haja objeção à republicação, entre em contato com a equipe Gate Learn para solução imediata.

- Aviso de responsabilidade: As opiniões e perspectivas deste artigo pertencem exclusivamente ao autor e não representam recomendação de investimento.

- As versões traduzidas deste artigo são produzidas pela equipe Gate Learn. Salvo indicação contrária, é proibido copiar, distribuir ou plagiar os artigos traduzidos.