O movimento solar punk ganha força na África; será a descentralização o caminho para o futuro da infraestrutura global?

O desafio do “Esperando pela Rede”

Pense neste dado chocante: 600 milhões de pessoas na África Subsaariana não contam com acesso estável à eletricidade. O problema não é tecnologia nem falta de demanda — o obstáculo real está na inviabilidade econômica de expandir a rede elétrica para áreas rurais.

O modelo tradicional de desenvolvimento segue este roteiro: primeiro, constroem-se centrais de energia; depois, instalam-se centenas de quilômetros de linhas de transmissão; então, fornecem-se eletricidade para milhões de residências; arrecadam-se pagamentos; e, por fim, faz-se a manutenção do sistema.

Essa abordagem funcionou nos EUA nos anos 1930, época de mão de obra barata, insumos subsidiados e governos com poder para desapropriar terras para linhas de transmissão. Mas, ao tentar fornecer energia a um agricultor que recebe apenas 600 $ por ano e mora a quatro horas da estrada asfaltada mais próxima, esse modelo desmorona.

Os dados comprovam:

- Custo para ligar uma casa rural à rede: 266–2 000 $

- Gasto médio mensal com eletricidade nas áreas rurais: 10–20 $

- Prazo de retorno do investimento: 13–200 meses (supondo que todos os pagamentos sejam recebidos)

- Taxas de recebimento nas áreas rurais: irregulares e pouco confiáveis

Empresas de energia agem como qualquer negócio: interrompem projetos onde a viabilidade econômica da unidade deixa de fechar — o que, muitas vezes, ocorre justamente em regiões densamente povoadas.

Essa tem sido a realidade ignorada em países em desenvolvimento há meio século. “Estamos expandindo a rede!” na verdade significa: a expansão não se sustenta financeiramente, mas precisamos dizer isso para manter o fluxo de recursos dos doadores.

Enquanto isso, 1,5 bilhão de pessoas gastam até 10% da renda em combustíveis poluentes como querosene e diesel. Caminham horas para carregar um celular, não conseguem refrigerar remédios ou comida, crianças não estudam à noite e mulheres respiram fumaça de cozinha equivalente a dois maços de cigarro por dia.

A revolução do hardware solar

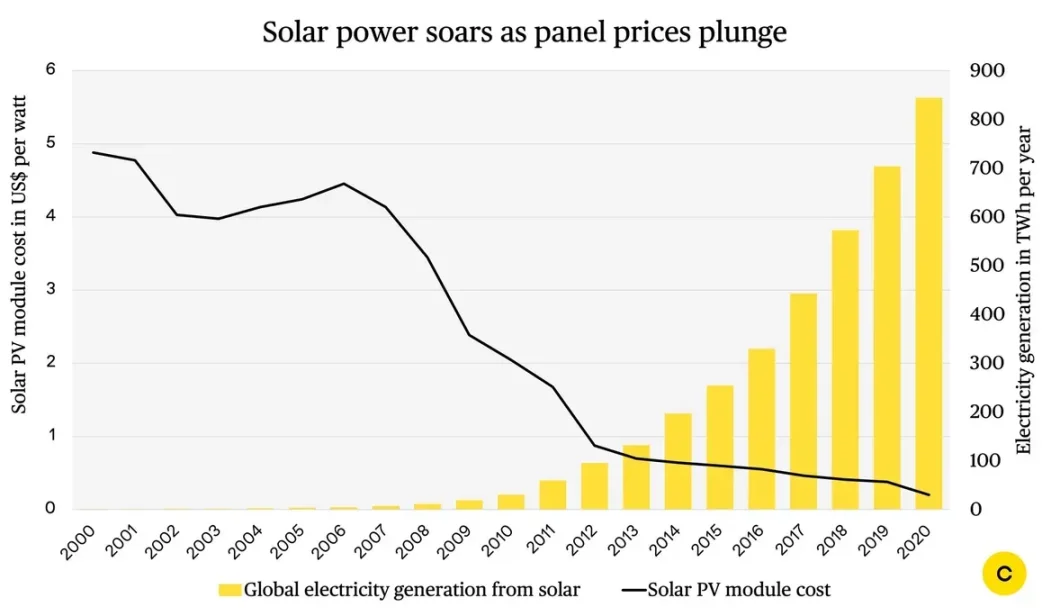

Enquanto se debatia sobre subsídios e megaprojetos de energia solar, o custo dessa tecnologia passou por uma transformação silenciosa e profunda.

Evolução do preço dos painéis solares:

- 1980: 40 $/Watt

- 2000: 5 $/Watt

- 2010: 1,5 $/Watt

- 2020: 0,3 $/Watt

- 2025: 0,2 $/Watt

Em 45 anos, o preço caiu 99,5% — a “Lei de Moore” do solar. Mais impressionante ainda é a queda no preço dos sistemas solares residenciais completos.

Evolução dos sistemas solares residenciais:

- 2008: 5 000 $ (acessível apenas à elite urbana do Quênia)

- 2015: 800 $ (alcançando produtores rurais de classe média)

- 2025: 120–1 200 $ (realmente acessível para pequenos agricultores)

Os custos das baterias caíram 90%. Os inversores ficaram baratos. As lâmpadas LED se tornaram muito mais eficientes. As fábricas chinesas atingiram padrão mundial. A logística africana evoluiu.

Entre 2018 e 2020, essas tendências se uniram, mudando completamente a economia do solar fora da rede. O hardware deixou de ser uma barreira.

Mas resta um desafio: para quem ganha 2 $ por dia, um pagamento inicial de 120 $ é inalcançável.

A verdadeira transformação inicia-se neste ponto.

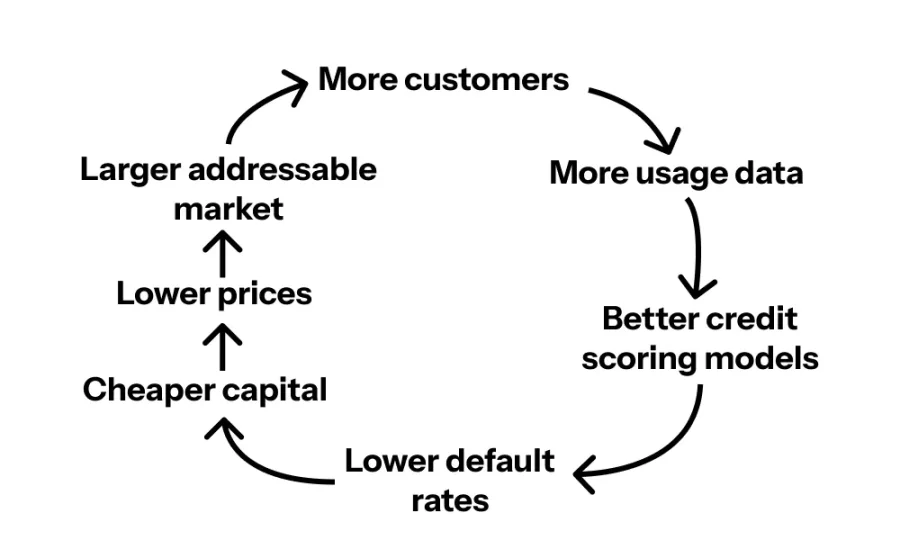

O milagre do custo zero de transação

Voltemos a 2007: a Safaricom, do Quênia, lança o M-PESA — plataforma de pagamento móvel que permite transferências via SMS.

Ninguém acreditava — quem enviaria dinheiro por telefone?

Em 2025, 70% dos quenianos vão usar pagamentos móveis, não como complemento, mas substituindo bancos. O Quênia lidera o mundo em transações móveis per capita.

Por que funcionou? Resolveu um problema real: os quenianos já enviavam dinheiro informalmente; o M-PESA tornou isso mais barato e seguro.

O ponto-chave: o M-PESA criou um canal de pagamentos com custo de transação quase nulo, tornando viáveis pagamentos de baixo valor.

Isso abriu caminho para modelos inovadores de financiamento, viabilizando o “Pay-As-You-Go” (PAYG) para energia solar.

Do produto ao serviço: a virada do PAYG

Essa inovação é a base de tudo. O racional de negócio é:

- Empresas (Sun King, SunCulture, etc.) instalam sistemas solares em domicílios

- Usuários pagam cerca de 100 $ de entrada

- Pagam 40–65 $ por mês durante 24–30 meses

- Sistemas contam com módulos GSM para monitoramento remoto

- Pagamentos em atraso geram interrupção remota do fornecimento

- Pagamentos em dia garantem energia contínua

- Após 30 meses, o usuário é dono do sistema e tem energia gratuita para sempre

O principal diferencial é: O usuário não compra um sistema de 1 200 $ — ele troca um gasto semanal de 3–5 $ com querosene por uma assinatura solar diária de 0,21 $ (1,50 $ por semana, metade do gasto com querosene). É mais barato, mais eficiente, carrega celulares, alimenta rádios e elimina o risco respiratório.

E a inadimplência? Mais de 90% pagam em dia.

A razão: o sistema entrega valor real todos os dias. A alternativa é a escuridão e o querosene — ninguém quer isso.

Essa é a inovação que poucos enxergam: hardware mais barato torna o solar acessível. O PAYG o torna viável. Pagamentos móveis viabilizam o PAYG.

A combinação desses três fatores pode ser observada em dois estudos de caso.

Estudo de Caso 1: Sun King

A Sun King vendeu 23 milhões de produtos solares em 2023, atendendo 40 milhões de clientes em 42 países e mirando 50 milhões de unidades até 2026. O portfólio inclui lanternas solares portáteis, kits residenciais multiambiente e fogões a gás GLP de baixa emissão.

Portfólio de produtos:

- Lanternas solares portáteis (50–120 $)

- Sistemas completos de entretenimento doméstico (200–500 $)

- Fogões a gás GLP de baixa emissão (via aquisição da PayGo Energy)

- Carregamento de celulares, baterias de backup, iluminação

A vantagem competitiva aumenta a cada etapa.

Fora da África, poucos percebem que a Sun King detém mais de 50% do seu nicho. Não é mais uma startup — é uma gigante de infraestrutura.

Seria como uma startup deter metade do mercado solar residencial dos EUA — mas com impacto e potencial de mercado ainda maiores, já que não há concorrente de rede tradicional.

Estudo de Caso 2: SunCulture — 14 000 $ por hectare em transformação agrícola

Enquanto a Sun King foca em eletrificação doméstica, a SunCulture impulsiona a produtividade agrícola — com resultados impressionantes.

Desafios principais:

- 95% das terras agrícolas na África Subsaariana dependem da chuva

- Agricultores gastam 2 bilhões $/ano em bombas a diesel

Solução SunCulture:

- Bombas solares para irrigação

- Monitoramento remoto IoT

- Pagamento PAYG (entrada de 100 $, 40–65 $/mês)

- Instalação gratuita, garantia de 10 anos

- Irrigação por gotejamento inclusa

Impacto:

- Produtividade das colheitas sobe 3–5x

- Renda por hectare salta de 600 $ para 14 000 $

- Custo marginal zero após quitação (sem diesel)

- Irrigação o ano todo, sem limite sazonal

- Economia de 17 horas por semana em transporte manual de água

Escala:

- Mais de 47 000 sistemas instalados

- Mais de 40 000 agricultores atendidos

- Participação superior a 50% entre pequenos produtores

- Operações no Quênia, Uganda, Etiópia, Costa do Marfim, Zâmbia e Togo

Crescimento acelerado.

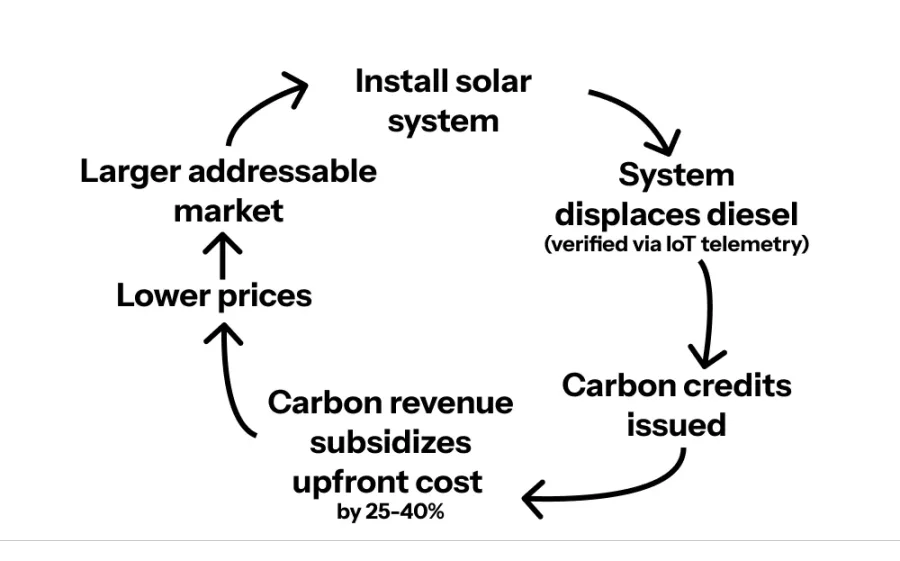

Além disso, esses créditos de carbono encontram compradores no mercado.

As bombas solares SunCulture substituem o diesel, poupando 2,9 toneladas de CO2 por bomba/ano.

47 000 bombas × 2,9 t = 136 000 toneladas/ano; mais de 3 milhões de toneladas em 7 anos.

Além disso, esses créditos de carbono encontram compradores no mercado.

Fazendo terceiros financiarem sua infraestrutura

Entram os créditos de carbono. A SunCulture é a primeira empresa africana de irrigação solar cadastrada na Verra, referência global em padrões de carbono. Cada tonelada de CO2 reduzida vale de 15 a 30 $ (créditos agrícolas premium, não compensações florestais duvidosas).

Eis o círculo virtuoso impulsionado:

- Instalar sistemas solares

- Substituir diesel (comprovação IoT)

- Transformar economia em créditos de carbono

- Vender créditos para grandes empresas

- A receita do carbono cobre 25–40% do investimento inicial

- Custo menor → mercado 4–5x maior

- Mais sistemas → mais créditos

- Repete-se o ciclo

Melhor: alguns compradores pagam antecipado por créditos futuros.

A British International Investment e a SunCulture criaram o “financiamento de equipamentos com garantia baseada em créditos de carbono”: 6,6 milhões $ em capital, risco do carbono absorvido, SunCulture recebe o valor antecipado, e agricultores compram bombas com desconto de 25–40%.

Esse é o novo paradigma: externalidades climáticas são convertidas em receita. O problema de carbono do Norte ajuda a viabilizar energia limpa no Sul.

Créditos de carbono transformam infraestrutura climática em ativo investível, permitindo escala.

Próximos passos

Por que essas empresas não estão em todo lugar?

Por que o mercado é tão concentrado? Porque operar toda a cadeia de valor é extremamente desafiador. É preciso:

- Especialização em fabricação de hardware

- Alcance em mercados fragmentados

- Distribuição de última milha (Sun King: 29 500 agentes)

- Integração com pagamentos móveis

- Pontuação de crédito para quem não tem banco

- Sistemas IoT/telemetria

- Atendimento ao cliente em 10 idiomas ou mais

- Captação (equity, dívida, securitização)

- Parcerias no mercado de carbono

- Conformidade regulatória em 40+ países

A maioria faz bem 2 ou 3 desses pontos. Os vencedores dominam todos.

Isso ergue barreiras de entrada gigantescas e fortalece as defesas competitivas. Só painéis baratos não bastam — a verdadeira barreira está na execução integral da cadeia.

Esse modelo pode escalar?

Análise dos números:

- 600 milhões de pessoas na África Subsaariana sem eletricidade confiável

- 570 milhões de famílias rurais africanas

- 900 milhões usam fogões tradicionais

E só na África — some 1 bilhão sem energia na Ásia, e o mercado supera 300–500 bilhões $.

A energia solar representa apenas o início — o foco principal é construir relacionamento financeiro com centenas de milhões de usuários.

Cria-se uma camada digital de infraestrutura que viabiliza:

- Crédito a consumidores (celulares, motos, eletrodomésticos)

- Financiamento agropecuário

- Seguros

- Saúde

- Educação

- Pagamentos

O verdadeiro mercado: o potencial de consumo dos 600 milhões que ascendem à classe média.

Efeitos secundários do aumento de escala

Quando mais de 100 milhões acessam eletricidade via esse modelo, o que acontece?

- Crianças estudam à noite → notas melhores → melhores empregos

- Adultos trabalham à noite → renda maior

- Irrigação o ano todo → produção 3–5x maior → segurança alimentar

- Carregamento de celular → pagamentos móveis → inclusão financeira

- Refrigeração → armazenamento de vacinas → prevenção de doenças

- Refrigeração → alimentos duram mais → menos desperdício

- Fim da fumaça do querosene → menos doenças respiratórias

- Fogões limpos → 600 000 mortes a menos por poluição doméstica/ano

- Diesel substituído → ar mais limpo

O ponto-chave

Essa é a infraestrutura do século XXI: não depende de governo, não é centralizada, não exige megaprojetos de 30 anos. É modular, distribuída, monitorada digitalmente, financiada no pay-as-you-go (pague conforme o uso), subsidiada por carbono, implantada por empresas privadas em mercados competitivos.

Infraestrutura do século XX:

- Geração centralizada

- Gestão estatal

- Financiamento de grandes projetos

- Obras de 30 anos

- Monopólios de energia

Infraestrutura do século XXI:

- Distribuída/modular

- Liderada pelo setor privado

- Financiamento pay-as-you-go (pague conforme o uso)

- Implantação em dias/semanas

- Mercados competitivos

Essa abordagem representa o futuro da infraestrutura.

Riscos de queda

O que pode dar errado?

O modelo PAYG solar é adequado para residências e pequenos produtores, mas não para indústrias pesadas, além de não substituir completamente a rede elétrica.

- Risco cambial: captação e compras em USD, recebimento em moeda local. Queda abrupta da moeda pode inviabilizar o negócio.

- Risco político/regulatório: governos podem restringir crédito, impor tarifas de importação ou subsidiar diesel/rede para proteger estatais.

- Risco de inadimplência: 10% parece controlável, mas crises, secas ou instabilidade podem elevar bastante.

- Manutenção complexa: painéis duram 25 anos, baterias 5. Bombas quebram. Manter rede rural custa caro.

- Variação do preço do carbono: em 2024, créditos caíram de 30 $/ton para 5 $/ton. Se 25–40% da acessibilidade depende disso, a queda dói.

- Concorrência da rede: governos podem expandir a rede via subsídios mesmo sem viabilidade econômica.

- Burocracias e gargalos logísticos: portos, alfândega, tarifas, controles chineses, logística de última milha — tudo pode atrasar e consumir capital de giro.

A Sun King já produz na África, com projeção de economia de 300 milhões $ em importações nos próximos anos.

Riscos de alta

Os riscos existem, mas e se esse modelo não só der certo — mas crescer exponencialmente?

Há espaço para a curva de custos cair ainda mais

O preço dos painéis solares caiu 99,5% em 45 anos, e a trajetória não acabou.

Hoje:

- Capacidade solar da China: 600 GW+

- Demanda global: cerca de 400 GW/ano

- Excesso de oferta → preços prestes a despencar

O que vem por aí:

- Painéis: 0,2 $/W → 0,1 $/W até 2030

- Baterias: escala com sódio pode cortar custos mais 50%

- Sistemas solares domésticos: 120–1 200 $ → 60–600 $

Sistemas de 60 $ vão ampliar o mercado de 600 milhões para 2 bilhões de pessoas. Trata-se de eletrificar a África rural, Índia, Bangladesh, Paquistão, Sudeste Asiático e América Latina.

Financiamento para o desenvolvimento: enxurrada de capital barato

Hoje, essas empresas pagam 12–18% de juros. No cenário ideal,

- Banco Mundial, IFC, BII criam fundos dedicados

- Empréstimos “des-riscados” para empresas como Sun King, SunCulture

- Custo financeiro cai de 15% para 5–7%

Efeitos:

- As parcelas mensais podem ser reduzidas em 30–40%

- Mais de 200 milhões de novos clientes

- Prazo de retorno do investimento cai para 18–24 meses

- Implantação acelera 3–5x, viabilidade econômica da unidade melhora

Após o Grameen Bank, o microcrédito se expandiu rapidamente, atraindo bilhões em capital de baixo custo.

Os efeitos de rede estão só começando

O fator subestimado: prova social em larga escala.

Viralização do crescimento:

- Vila A: 3 famílias instalam solar

- Vizinhos veem crianças estudando à noite, sem fumaça, celulares carregados

- 12 meses depois, 30 famílias na Vila A têm solar

- Vilas próximas ouvem falar → agentes sobrecarregados de pedidos

- A empresa expande a distribuição para atender à demanda

Os dados:

- Desde 2018, o custo de aquisição da Sun King caiu 60%

- Por quê? Indicação boca a boca, como “meu primo possui o sistema solar”

- Em mercados maduros como o Quênia, mais de 40% das vendas são por indicação

Quando 20–30% das residências têm solar, vira padrão. Você deixa de ser um adotante inicial e passa a ficar para trás. Isso repete o fenômeno do celular na África: chega ao ponto de inflexão e a adoção explode.

A rede elétrica nunca chegou às vilas rurais, mas atualmente tornou-se obsoleta. Enquanto especialistas debatiam durante 50 anos como expandir infraestrutura do século XX, a África construiu a do século XXI.

Modular, distribuída, digital, financiada pelo usuário, subsidiada por carbono.

O conceito solar punk não é ficção científica: são 23 milhões de sistemas solares, 40 milhões de vidas transformadas, representando a verdadeira face da infraestrutura ao romper com paradigmas anteriores.

Observação:

- Este artigo foi reproduzido de [Foresight News], com direitos autorais do autor original [Skander Garroum]. Caso haja objeção, entre em contato com a equipe Gate Learn para resolução imediata.

- Disclaimer: As opiniões aqui expressas pertencem exclusivamente ao autor e não constituem recomendação de investimento.

- Outras versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. Não copie, distribua ou replique a tradução sem creditar expressamente o Gate.

Compartilhar

Conteúdo

O “Waiting for the Grid”

A revolução do equipamento solar

O milagre dos custos de transação nulos

De produto para serviço: o avanço do pagamento conforme o uso (PAYG)

Fazendo outros pagarem pela sua infraestrutura

Por que essas empresas não estão em todos os lugares?

Esse modelo tem potencial de escalabilidade?

Consequências da expansão em escala

Ponto principal

Análise de risco negativo

Análise de risco positivo

Os efeitos de rede estão apenas começando

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025